去庫存速度決定房價(jià)反彈時(shí)點(diǎn)

2014-12-13 11:58:34楊紅旭

中國經(jīng)濟(jì)報(bào)告 2014年12期

楊紅旭

宏觀經(jīng)濟(jì)的周期性波動(dòng)中,庫存指標(biāo)變化很重要。同理,房地產(chǎn)市場具有周期性波動(dòng)的規(guī)律,尤其是在短周期當(dāng)中,庫存變化決定著房價(jià)變化。分析庫存現(xiàn)狀,并預(yù)測庫存未來變化,可以大體上把握房價(jià)演變趨勢。

從邏輯上分析,房價(jià)長期變化主要取決于地價(jià)、建安、人工、通脹、人口等因素,而房價(jià)短期變化則主要由市場供求關(guān)系決定。當(dāng)市場持續(xù)供大于求時(shí),房屋庫存就會(huì)增長,反之則會(huì)下降。因此,要想把握房價(jià)短期動(dòng)態(tài),必須緊盯庫存,以及與之相關(guān)的去化周期的變化。

從全國來看,有一個(gè)指標(biāo)可以關(guān)注:新建商品房待售面積。這一國家統(tǒng)計(jì)局公布的數(shù)據(jù),基本能代表全國新房的庫存變化。短期看,截至今年8月末,全國商品房待售面積56160萬平方米,比7月末增加930萬平方米,其中住宅待售面積增加590萬平方米,辦公樓待售面積增加54萬平方米,商業(yè)營業(yè)用房待售面積增加227萬平方米。8月末,全國商品住宅待售面積同比增長27%,而今年前8個(gè)月全國商品住宅銷售面積同比則下降10%。銷售放慢,存貨快增,二者的差距進(jìn)一步擴(kuò)大,說明庫存壓力繼續(xù)增加。

從大周期來看,1995年全國新建商品房待售面積為5890萬平米,其后除了2004年和2007年,大部分年份都呈增長態(tài)勢,2010年增長至21567萬平米。從2011年開始,庫存增速加快,即便是2012年和2013年全國市場回暖,庫存也沒能停下增長的步伐。主要原因是,自2009年開始,全國很多三四線城市的住宅建設(shè)步入快車道,導(dǎo)致住宅新增供應(yīng)量持續(xù)大于銷售量。

按照全國商品房待售面積與年度商品房銷售面積,可以計(jì)算出歷年的商品房去化周期。1995-2013年,這一曲線圖走了一個(gè)“U”形。其中1996年是最高點(diǎn),也是“U”形左壁的高點(diǎn),比值為0.79,也即按1996年全國的商品房銷售面積,1996年底的庫存面積需要0.79年才能消化完。其后去化周期持續(xù)回落,2007年只有17%,是“U”形的最底部。2012年脫離底部上行,開始構(gòu)筑“U”形的右壁,2014年上半年的比值為0.45。由此可見,黃金十年最有利于房價(jià)上漲的區(qū)間是2005-2011年,基本處于“U”的寬平底部,庫存壓力最小,很多城市住宅供不應(yīng)求。受制于庫存大幅增加和去化周期拉長,今年全國房地產(chǎn)市場持續(xù)降溫,房價(jià)自5月開始下跌,預(yù)計(jì)2015年房價(jià)將探明底部,但其后反彈力度,還將受制于庫存壓力。本輪房地產(chǎn)去化周期將拉長。

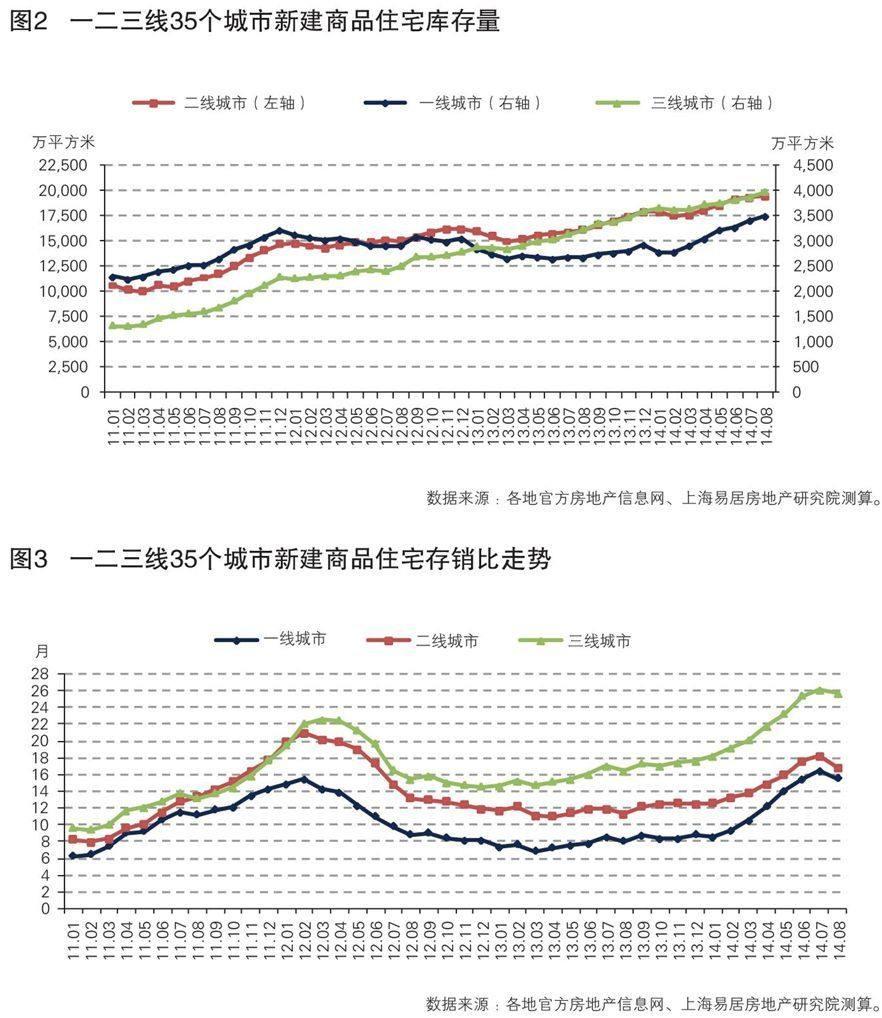

從典型城市來看,上海易居房地產(chǎn)研究院跟蹤研究的35個(gè)典型城市新建商品住宅庫存與去化周期變化,截至8月底,35個(gè)城市新建商品住宅庫存總量再創(chuàng)歷史新高,環(huán)比7月增長1.3%,同比去年8月增長22.6%。35個(gè)城市中的一、二、三線新建商品住宅庫存總量環(huán)比分別增長2.5%、0.7%和2.8%,同比分別增長31.2%、21.1%和22.8%。三類城市庫存均呈現(xiàn)環(huán)比與同比雙雙上升的態(tài)勢,其中一線城市的同比增幅更大些。從庫存變化看,一二線城市的庫存低點(diǎn)在2013年3、4月份,其后開始增長。而三線城市的庫存自2011以來一直增長,根本沒有回落過,說明近三年多中小城市的庫存持續(xù)增加,貫穿了整個(gè)上行周期,所以2013年當(dāng)一線和部分二線城市房價(jià)大漲之際,多數(shù)三四線城市仍然不溫不火,高庫存壓制了房價(jià)。

從去化周期來看,8月份35個(gè)城市新建商品住宅存銷比為17.5,這也就意味著市場需要用17.5個(gè)月的時(shí)間才能消化完這些庫存。而在7月份,該存銷比數(shù)值為18.7個(gè)月。這是12個(gè)月以來存銷比首次出現(xiàn)下跌的現(xiàn)象,意味著去庫存的速度。從過去幾年存銷比變化規(guī)律看,12-16個(gè)月屬于敏感區(qū)間,對(duì)于房價(jià)而言,這是一個(gè)強(qiáng)弱或漲跌的分水嶺,一旦超過這個(gè)區(qū)間,很可能壓制房價(jià)下跌,反之低于這一區(qū)間,則房價(jià)上漲壓力較大。其中,一二三線城市存在差異,比如2011年11月,房價(jià)環(huán)比由漲轉(zhuǎn)跌之時(shí)(也即房價(jià)短期拐點(diǎn)),一線城市和二三線城市的存銷比分別為12個(gè)月和14.5個(gè)月左右;今年5月房價(jià)再次出現(xiàn)下行拐點(diǎn)時(shí),一線城市和二三線城市的存銷比分別為15、16、23個(gè)月。這其中三線城市情況明顯趨差,由上一個(gè)拐點(diǎn)的15個(gè)月,攀升至這一輪拐點(diǎn)的23個(gè)月,主要是因?yàn)?011年以來庫存持續(xù)增長,房價(jià)比上一輪時(shí)也更弱。由此也可以理解,為何近二三年大型房企紛紛撤離三四線城市。

值得提醒的是,今年2月份以來,存銷比一直保持攀升的態(tài)勢。7月份陡然攀升的態(tài)勢被打破,存銷比走勢有所放緩。8月份存銷比首次出現(xiàn)下滑,主要與存銷比的計(jì)算公式有關(guān)。計(jì)算公式中,分母為近6個(gè)月成交量的移動(dòng)平均值。8月份取代了2月份(春節(jié))市場成交大減時(shí)的數(shù)據(jù),自然使得分母值變大。預(yù)計(jì),頂部還需要幾個(gè)月才能真正確立。未來半年左右,存銷比見頂?shù)母怕屎艽蟆8鶕?jù)以前的規(guī)律,去化周期見頂幾個(gè)月之后,房價(jià)就會(huì)止跌。因?yàn)槿セ芷诘淖兓从车氖鞘袌龉┣箨P(guān)系動(dòng)態(tài)化,只有供求關(guān)系趨于平衡、甚至變?yōu)楣┎粦?yīng)求,房價(jià)才會(huì)上漲。

從35個(gè)城市的具體數(shù)值看,8月份溫州存銷比數(shù)值最大,為47個(gè)月,其次是茂名和煙臺(tái),超過30個(gè)月,天津、蘭州、西安則25個(gè)月左右,這些城市去化周期偏長,至少未來半年房價(jià)還將下跌。合肥的存銷比數(shù)值最低,為5.4個(gè)月,存貨量偏緊張;其次是大連、南京、重慶、太原為10個(gè)月左右。這些城市房價(jià)下跌空間小于溫州、天津等。但是,當(dāng)前全國房價(jià)大勢趨跌,受大環(huán)境的影響,這幾個(gè)城市的房價(jià)也在走弱。極少有城市,能夠在全國大勢下跌時(shí)候仍然持續(xù)上漲。

上述分析的商品房及商品住宅,都是可售卻未售出的,可稱之為“現(xiàn)貨”。還有一種所謂的“期貨”:將要或正在開發(fā)建設(shè),未來會(huì)形成新房供應(yīng)的庫存。期貨的規(guī)模和增長情況,可以通過過去一年開發(fā)商的購地面積、當(dāng)前的房屋開工面積,進(jìn)行大概的測算。

全國來看,今年1-8月份,全國房地產(chǎn)開發(fā)企業(yè)土地購置面積同比下降3.2%,也即今年以來開發(fā)商購地?zé)崆榇蠓档停踔劣行┐笮头科髱讉€(gè)月都沒拿一幅地了。這就意味著,明年下半年和后年,新增樓盤項(xiàng)目數(shù)量將會(huì)減少。2012年就曾出現(xiàn)過年度購地面積負(fù)增長,結(jié)果2013年市場需求爆發(fā)時(shí),新建樓盤供應(yīng)卻不足,尤其是一線城市比較突出,直接推高了房價(jià)。而2013年全年購地面積同比增長近10%,那么今年和明年上半年,那些已經(jīng)出讓的地塊會(huì)陸續(xù)形成樓盤上市,所以現(xiàn)貨壓力較大。

從開工面積看,今年1-8月份,房地產(chǎn)開發(fā)企業(yè)房屋新開工面積114382萬平方米,同比下降10.5%,其中住宅新開工面積下降14.4%。與上述的開發(fā)企業(yè)購地指標(biāo)相似,今年新開工是負(fù)增長,而去年是正增長,而2012年是負(fù)增長。據(jù)筆者的測算,一般新開工指標(biāo)變化9個(gè)月左右,會(huì)傳遞到新房供應(yīng)上。預(yù)計(jì)明年下半年至后年新增樓盤供應(yīng)規(guī)模將比現(xiàn)在下降,屆時(shí)如果需求平穩(wěn)或增長,則自然有利于房價(jià)止跌,或者上漲。

再來看看城市層面的相對(duì)情況。2013年全國35個(gè)重點(diǎn)城市住宅用地成交面積增幅排名顯示,23個(gè)城市呈現(xiàn)正增長,12個(gè)城市呈現(xiàn)負(fù)增長。蘭州、太原、北京分列前三位,住宅用地成交建筑面積增幅分別為163%、118%和104%,增幅如此之大,也就意味著2014-2015年度,這些城市的推盤量比較大,屆時(shí)較大的現(xiàn)貨庫存,將壓制房價(jià)上漲,當(dāng)然如果需求增長更大,則不必?fù)?dān)心,比如北京潛在住宅需求旺盛,一旦市場復(fù)蘇,需求反彈的幅度很大,只要比供應(yīng)增幅更大,則房價(jià)就會(huì)止跌反彈。海口、深圳和銀川排名則靠后,住宅用地成交建筑面積跌幅分別為83%、79%和55%,也就意味著這幾個(gè)城市未來一年新增樓盤數(shù)量不會(huì)太多,如果需求平穩(wěn)或反彈,則房價(jià)下跌空間不大。

總而言之,庫存和去化周期,是決定房價(jià)短期波動(dòng)的核心因素,它反映的市場供應(yīng)求關(guān)系的動(dòng)態(tài)變化。從長周期看,當(dāng)前中國住宅庫存處于上升通道,尤其是去化周期于2011年漸漸脫離底部,當(dāng)前仍在構(gòu)筑“U”的右壁,全國房價(jià)上漲動(dòng)力不足。從短周期看,當(dāng)前主要城市的住宅庫存與去化周期還在上行通道,明年上半年內(nèi)見頂?shù)目赡苄暂^大。受此影響,預(yù)計(jì)明年下半年季度房價(jià)會(huì)漸趨止跌,然后反彈,從而步入新一輪房價(jià)上行通道。

(作者為上海易居房地產(chǎn)研究院副院長)