創(chuàng)業(yè)公司估值方法研究

2014-12-26 08:41:38崔萌勁

當代經(jīng)濟 2014年4期

○崔萌勁

(中山大學嶺南學院 廣東 廣州 510275)

創(chuàng)業(yè)公司是指營業(yè)時間較短,還未產(chǎn)生利潤或利潤不穩(wěn)定,公司預期的收入及利潤將大幅增長,可能為投資者提供豐厚回報的公司。創(chuàng)業(yè)型中小企業(yè)近年快速發(fā)展,在國民經(jīng)濟的地位也越來越重要。國務院2010年提出要培育和發(fā)展戰(zhàn)略性新興行業(yè)中,企業(yè)大多數(shù)處于創(chuàng)業(yè)期,企業(yè)規(guī)模小、資產(chǎn)少、技術不成熟、利潤低,融資難問題突出。為改善新興行業(yè)創(chuàng)業(yè)型公司的融資狀況,國家大力支持中小銀行、小額貸款公司為其提供資金。同時,私募股權基金、風險投資基金、天使投資資金也迅速的發(fā)展起來。為量化和控制中小銀行與小額貸款公司的風險,保護投資者和創(chuàng)業(yè)者的利益,如何對新興行業(yè)創(chuàng)業(yè)型公司有效估值已成為一個重要的現(xiàn)實問題。

一、創(chuàng)業(yè)企業(yè)估值方法簡介與比較

創(chuàng)業(yè)公司,作為一種非公開招股公司,其常見的估值方法包括以下三種。

1、重置成本法。該法是在現(xiàn)實條件下重新購置或建造一個全新狀態(tài)的評估對象(創(chuàng)業(yè)公司),所需的全部成本減去應計損耗來確認價值。此方法給出了最現(xiàn)實的數(shù)據(jù),通常是以初創(chuàng)公司發(fā)展所支出的資金為基礎,用來確定估值談判的底價。然而資產(chǎn)法的缺點在于:沒有考慮與創(chuàng)業(yè)公司運營相關的所有無形價值,也沒有考慮到預期收益增長的價值。因此資產(chǎn)法通常會低估創(chuàng)業(yè)公司的價值。

2、現(xiàn)金流折現(xiàn)法。該法是以合理貼現(xiàn)率計算預測現(xiàn)金流的總現(xiàn)值方式來確認創(chuàng)業(yè)公司價值。通常依據(jù)不同的公司發(fā)展和總體經(jīng)濟預測,把未來現(xiàn)金流分為多個階段。在預測現(xiàn)金流時,需要考慮創(chuàng)業(yè)公司的行業(yè)前景、競爭對手、政策影響、成本因素等。在處理合理貼現(xiàn)率時需要考慮行業(yè)特點和公司所出創(chuàng)業(yè)時期(種子期、中期、晚期)。此方法基于公司未來的經(jīng)濟表現(xiàn),正確地反映了創(chuàng)業(yè)公司絕大部分的價值,通常是創(chuàng)業(yè)公司最有效的估值方法。此方法的缺點在于預測的參數(shù)過多,其結果準確性受影響。

3、市場法。該法以已有可比上市公司或可比近期交易為參照,根據(jù)對比差異調(diào)整其定價乘數(shù)后,套入創(chuàng)業(yè)公司的各項基礎財務指標(如:利潤、現(xiàn)金流、收入、賬面值等)得出公司估值。此方法較為簡單且容易操作,但其難點在于如何找到合適的參照,需要大量的實際數(shù)據(jù);對可比上市公司與創(chuàng)業(yè)公司、可比近期交易與標的交易的差異性評價,及其對應的修正也是其難點。此方法不適用于特點獨有和有大量無形資產(chǎn)法的創(chuàng)業(yè)公司。

二、創(chuàng)業(yè)公司估值實踐

創(chuàng)業(yè)公司估值的步驟:步驟1:根據(jù)項目特點和估值方法適用條件,選擇使用一種或多種估值方法,需由評估人判斷相關估值方法適用條件。如:歷史盈利,歷史股利,現(xiàn)金流狀況,所處行業(yè)等。步驟2:根據(jù)確定的估值方法確定相關參數(shù)和變量,需要對創(chuàng)業(yè)者提供的相關數(shù)據(jù)做修正。步驟3:根據(jù)上述估值方法的模型和相關參數(shù),計算項目估值。步驟4:對各方法的估值結果進行組合。最終估值結果需給出估值區(qū)間、估值平均數(shù)、估值中位數(shù)、標準差、估值加權平均數(shù)(權重確定方式待定,若發(fā)生影響估值效果模型的注意事項,則應減小相應方法的權重)。步驟5:對估值結果進行修正,包括:主要創(chuàng)業(yè)者和已有投資者信用情況、現(xiàn)金流情況、是否有法律糾紛、創(chuàng)業(yè)管理者能力、項目相關專利和特許經(jīng)營權(壟斷性和非可復制性)、成交條款、公司控制溢價等。

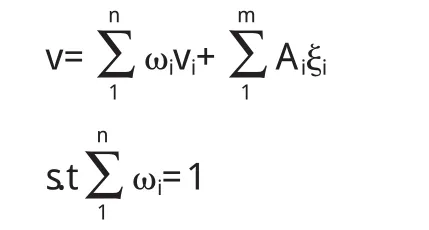

由上述步驟,創(chuàng)業(yè)公司估值(加權平均價值)可由以下公式計算:

其中,v為創(chuàng)業(yè)公司價值,ωi為第i種估值方法權重,Ai為表示修正條件的虛擬變量i為修正幅度。。其中,ωi為的函數(shù)為表示第i種估值方法的第k條模型注意事項的虛擬變量。

1、現(xiàn)金流折現(xiàn)法(DCF)。DCF根據(jù)現(xiàn)金流形式的不同分為以下三種方法。

(1)股利貼現(xiàn)估值法(DDM)。該估值法認為股票內(nèi)在價值,可以用股票每年股利收入的現(xiàn)值之和來評價,其基本公式為:其中V為每股股票的內(nèi)在價值,Dt是第t年每股股票股利的期望值,r是股票的期望收益率。模型適用條件:投資標的公司有發(fā)放股利記錄、投資標的公司股利與公司盈利有清晰的顯著相關性、投資者以少數(shù)股東的身份對項目進行估值(一般小于10%)。模型注意事項:建議采用3階段以上股息增長模型或H模型;最終的穩(wěn)態(tài)股利增長率,應為本行業(yè)大型上市平均增長率或本國GDP增長率,也可使用比例乘數(shù)模型(市盈率P/E系數(shù)法、市凈率P/B系數(shù)法、市銷率P/S系數(shù)法等)確定最后階段的項目終值;貼現(xiàn)率r的確定對估值結果影響巨大,警惕使用較低的貼現(xiàn)率,其大小與風險成正比,創(chuàng)業(yè)公司通常風險較大,且公司越早期風險越大。

(2)自由現(xiàn)金流貼現(xiàn)估值法(FCF)。該方法認為公司的價值可以表示為預期自由現(xiàn)金流(FCF)的現(xiàn)值之和:v為企業(yè)的評估值;n為資產(chǎn)(企業(yè))的壽命;Bt為資產(chǎn)(企業(yè))在t時刻產(chǎn)生的現(xiàn)金流;r為反映預期現(xiàn)金流的折現(xiàn)率。其中FCF可分為公司自由現(xiàn)金流(FCFF)和股權自由現(xiàn)金流(FCFE)。前者對應的折現(xiàn)率為加權平均資本成本(WACC),后者為必要股權收益率(RequiredROE)。

模型適用條件:創(chuàng)業(yè)公司股利與公司盈利無清晰的顯著相關性;創(chuàng)業(yè)公司有歷史自由現(xiàn)金流,且現(xiàn)金流可預測,與公司盈利有清晰的顯著相關性;投資者以控股或大股東的身份、或以控制公司為目的,對項目進行估值(一般大于30%)。

模型注意事項:一般需提供預測財務報表(一般為未來3年),對會計準則理解要求高,需根據(jù)長期穩(wěn)定原則對非經(jīng)常性項目進行調(diào)整,且有較大管理層操縱可能;建議采用3階段以上FCF增長模型或H模型;最終的FCF增長率應為本行業(yè)大型上市平均增長率或本國GDP增長率,或使用比例乘數(shù)模型(P/E、P/B/、P/S等)確定最后階段的項目終值。貼現(xiàn)率r由項目的加權平均資本成本(FCFF模型)或股東預期收益率(FCFE模型)確定;需要警惕使用較低的貼現(xiàn)率,其大小與風險成正比,創(chuàng)業(yè)公司通常風險較大,且公司越早期風險越大。

(3)剩余收益貼現(xiàn)估值法(RI)。該方法把公司價值分為兩部分:當前股權賬面價值Bt和預期的未來剩余收益RIt的現(xiàn)值之和。其中 r為必要股權收益率,RIt=Et-(r×為 t時刻凈利潤,ROE為預期股權收益率。

模型適用條件:公司無發(fā)放股利記錄;投資標的公司在當期及可預期的時期,有負的自由現(xiàn)金流;投資標的公司有清晰透明的財務報表(及預測財務報表)以及高質(zhì)量的收入(以權責發(fā)生制會計準則判斷)。

模型注意事項:需提供預測財務報表(如未來3年),對會計準則理解要求高,需根據(jù)長期穩(wěn)定原則對非經(jīng)常性項目(管理層易操縱)進行調(diào)整;剩余收益RI最終將變?yōu)?,故其最后一項需注意RI模型中的剩余收益持續(xù)系數(shù);貼現(xiàn)率r由股東預期收益率確定,對估值結果影響巨大,警惕使用過低的貼現(xiàn)率,創(chuàng)業(yè)公司越早期風險越大。

2、市場法。市場法根據(jù)不同定價乘數(shù)可分為以下四種方法。

(1)市盈率P/E系數(shù)法。公司每股價格P=E×P/E,E為公司每股凈利潤,P/E為可比公司或可比交易市盈率(調(diào)整后)。模型適用條件為:項目凈收益E需為正;收益E不出現(xiàn)劇烈波動,且其波動的原因可循;收益E未明顯被管理層操縱。模型注意事項:對trailingP/E和LeadingP/E的選擇對估值有影響;注意EPS的季節(jié)性。

(2)市凈率P/B系數(shù)法。公司每股價格P=E×P/B,B為公司每股凈資產(chǎn),P/B為調(diào)整后可比公司或可比交易市凈率(調(diào)整后)。模型適用條件:對輕資產(chǎn)及外包型項目慎用。模型注意事項:對凈資產(chǎn)產(chǎn)生重大影響的無形資產(chǎn)(如商譽)需減記凈資產(chǎn);對無形資產(chǎn)的處理需考慮行業(yè)特點;考慮會計準則對資產(chǎn)賬面價值的影響,如FIFO/LIFO,表外資產(chǎn),租賃,存貨等,使凈資產(chǎn)被管理層操縱;對trailingP/B和LeadingP/B的選擇對估值有影響。

(3)市銷率P/S系數(shù)法。公司每股價格P=S×P/S,S為公司每股銷售額,P/S為調(diào)整后可比公司或可比交易市銷率(調(diào)整后)。適用條件:利潤率較為穩(wěn)定的行業(yè);特別適用無穩(wěn)定的收益E的項目。模型注意事項:權重發(fā)生制對收入確認的影響(accountingaccrualsratio);利潤率對產(chǎn)品價格和原材料等成本價格的敏感度;對trailingP/S和LeadingP/S的選擇對估值有影響。

(4)市現(xiàn)率P/CF系數(shù)法。公司每股價格P=CF×P/CF,CF為公司每股現(xiàn)金流,P/CF為調(diào)整后可比公司或可比交易市現(xiàn)率(調(diào)整后)。模型適用條件:運營現(xiàn)金流(CFO)為正;運營現(xiàn)金流(CFO)能清晰顯著反映公司運營和利潤。模型注意事項:投資后早期現(xiàn)金流通常未能產(chǎn)生;理論上應使用FCFE,但早期公司生產(chǎn)型投資巨大,F(xiàn)CFE長期為負值;不同會計準則對現(xiàn)金流的影響,如FIFO/LIFO,表外資產(chǎn),租賃,存貨等,使現(xiàn)金流仍可能被管理層操縱;對trailingP/CF和LeadingP/CF的選擇對估值有影響。

三、估值方法新發(fā)展與總結

由于創(chuàng)業(yè)公司估值的復雜性和其價值的隱藏性,新的估值方法在不斷被發(fā)現(xiàn)和發(fā)展,較為重要的有實物期權法和風險因素綜合法。

實物期權法認為投資創(chuàng)業(yè)公司的等價于購買了一份期權,其隱含權利為創(chuàng)業(yè)公司成功后獲得的巨大收益,初始投資額就是期權費。通過Black-Scholes期權定價模型可求出期權價值(公司期權),此方法充分考慮了創(chuàng)業(yè)公司的管理和決策等無形價值,且理論完善。其缺點為創(chuàng)業(yè)公司通常包含多種實物期權,需全部考慮,過多的假設和限制條件也使得估值較復雜,所以實物期權法未被普遍接受和運用。

風險因素綜合法從更大范圍分析可以影響估值的風險因素,計算其結果確定風險資本投資的價值,風險越小價值越高。其缺點是各風險的量化和權重較復雜,必須通過多次的修正,所以風險因素綜合法也未被廣泛使用。

本文通過介紹和分析創(chuàng)業(yè)公司估值的重置成本法、現(xiàn)金流折現(xiàn)法、市場法、實物期權法和風險因素綜合法,以及其適用條件和模型注意事項,給出了各估值方法的權重計算,最終得到估值的區(qū)間和加權平均數(shù)。需要特別指出的是,由于創(chuàng)業(yè)公司盈利的不確定性,任何估值方法都存在一些不足,使用多種方法得出的估值結果,其最大的意義在于給投資者和創(chuàng)業(yè)者提供了一個估值區(qū)間作為參考,公司價值的最終確定很大程度決定于投融資談判,以及宏觀微觀經(jīng)濟等市場因素。

[1]ScottD.:Levine.BusinessValuationIssuesRelatedtoStart-UpCompanies[J].WillametteManagementAssociates,USA,2007.

[2]唐滔:天使投資[M].浙江人民出版社,2012.

[3]汪淼、吳博:創(chuàng)業(yè)企業(yè)價值評估方法初探[J].經(jīng)濟師,2003(4).

猜你喜歡

今日農(nóng)業(yè)(2021年12期)2021-11-28 15:49:26

少年博覽·小學低年級(2019年10期)2019-11-22 14:08:12

學生天地(2019年35期)2019-08-25 08:58:12

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

作文評點報·低幼版(2016年43期)2017-01-23 11:46:55

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56