綠色保障性住房的經濟激勵機制研究

2015-01-01 02:15:44蔣黎暄南京工業大學土木工程學院江蘇南京211816

江西建材 2015年7期

■劉 艷,蔣黎暄 ■南京工業大學土木工程學院,江蘇 南京 211816

綠色保障性住房自2010年起首先在我國部分省、市作為試點實施,進行了區域式、小規模、探索式的發展。但是,目前的各省市在綠色保障性住房建設中普遍存在以下問題:綠色保障性住房雖然可以提高居住品質,取得社會效益和生態效益,但存在增量成本,增加建設綠色保障性住房的資金投入。地方政府作為綠色保障性住房的建設主體,面臨比傳統保障性住房更大的資金需求,財政支出壓力變得更大,由此導致了建設綠色保障性住房的動力不足。而房地產開發企業作為理性的“經濟人”,參建綠色保障性住房無法獲得直接收益,缺乏參與綠色保障性住房建設的積極性。所以如果僅靠政府的力量無法形成綠色保障性住房的規模化建設,亟需建立一個行之有效的經濟激勵機制推動相關主體參與其中。

1 綠色保障性住房建設總體現狀

1.1 建設數量

截止到2014年,獲得綠色建筑標識的保障性住房項目共有70個,建筑總面積達到2500萬平方米。根據國家統計局網站2015年2月26日公布的《2014年國民經濟和社會發展統計公報》數據顯示,2014年全年全國城鎮保障性安居工程基本建成住房511萬套,按照平均每套50平方米的面積來算,僅2014年全年的保障性住房面積就達到25550萬平方米,綠色保障性住房的規模只占到傳統保障性住房的十分之一。

1.2 建設水平

根據筆者統計,目前只有北京市、福建省、甘肅省、廣東省、貴州省、海南省、河北省、河南省、湖南省、江蘇省、遼寧省、山東省、陜西省、上海市、浙江省有獲得標識的綠色保障性住房,其中江蘇省、廣東省、上海市三個沿海地區和山東省的項目數量遙遙領先,而中西部數量則偏少,分布明顯不均。

1.3 政策法規

2012年4月,財政部和住建部聯合頒發的167號文件《關于加快推動我國綠色建筑發展的實施意見》中提及“引導保障性住房及公益性行業優先發展綠色建筑,使綠色建筑更多地惠及民生”。

2013年初,國務院辦公廳轉發國家發改委、住房和城鄉建設部聯合制定的《綠色建筑行動方案》,要求從2014年起,直轄市、計劃單列市及省會城市的保障性住房全面執行綠色建筑標準。2013年12月,住房和城鄉建設部印發《關于保障性住房實施綠色建筑行動的通知》,并同時發布了配套技術文件《綠色保障性住房技術導則》,于2014年1月1日起施行。

而在激勵政策方面,目前中央政府及各省市政府很少有針對綠色保障性住房出臺相對應的經濟激勵政策,而很多省市都參考綠色建筑經濟激勵政策來執行。

2 綠色保障性住房外部性分析

綠色保障性住房作為滿足社會中低人群需求的特殊綠色建筑,具有非盈利性、大投入小產出、投資回收期長等特點,屬于公共物品。對于參建的房地產開發企業而言,由于不能從中獲得理想的收益,而社會沒有花費任何成本的享有了綠色保障性住房所產生的綠色外部效益,導致房地產開發企業缺乏建設綠色保障性住房的內在動力,因此綠色保障性住房的供給低于社會的需求,不能達到帕累托最優。而此正體現出綠色保障性住房的正外部性。

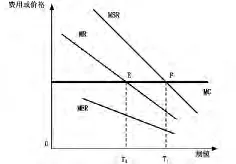

從經濟學角度分析,如下圖所示:假定房地產開發企業參建綠色保障性住房的邊際收益為MR,所花費的邊際成本為MC,而通過綠色保障性住房建設帶來的社會邊際收益為MSR,由于綠色保障性住房具有正的經濟外部性,即社會邊際收益MSR大于私人邊際收益MR,其差額為邊際外在收益MER。從圖中可以看出,由于個人收益最大化理論,私人邊際收益曲線MR與邊際成本曲線MC的交點E決定了綠色保障性住房的規模,但是對于社會,最優的均衡量應該是由社會邊際收益曲線MSR與邊際成本曲線MC的交點F決定,其對應的綠色保障性住房規模為,,沒有實現資源的最優配置。

3 綠色保障性住房經濟激勵機制構建

3.1 經濟激勵機制構建目標

(1)中央政府對地方政府的激勵目標。中央政府對地方政府的激勵目標是促使地方政府積極履行綠色保障性住房的建設責任,嚴格執行中央政府的各項政策,最大限度滿足中低收入群體的住房需求并提高居住舒適度。同時采取多種措施,給予房地產開發企業間接盈利模式,以有效激勵其參建綠色保障性住房建設,增強社會責任,達到推動綠色建筑發展,實現可持續發展的目的。

(2)政府對房地產開發企業的激勵目標。增強房地產開發企業的社會責任與使命感,通過經濟激勵政策的實施,給予房地產開發企業間接的盈利模式,實現房地產開發企業參與綠色保障性住房建設成本的合理分擔,同時積極探索政企合作的其他有效模式,促使房地產開發企業主動參與綠色保障性住房建設行為,分擔政府資金財政等方面的壓力。

3.2 經濟激勵主體與對象分析

綠色保障性住房的建設利國利民,但由于存在外部性,資源配置作用不能得到充分發揮。從國外的經驗看,只有通過政策,加以充分運用法律、行政及財政稅收手段,才能引導、規范并推動綠色保障性住房的建設。這就必須依靠政府的宏觀調控與管理。因此政府應該而且有能力作為經濟激勵的主體。

而房地產開發企業基于建設綠色保障性住房沒有直接的成熟的盈利模式而持觀望態度,不輕易參與綠色保障性住房建設。加上目前保障性住房處于供不應求的狀態,綠色保障性住房尚未達到規模性建設,因此經濟激勵的客體應從供應方的角度出發,選擇房地產開發企業作為重點激勵對象,提高他們參建綠色保障性住房的積極性,增加綠色保障性住房的供給數量,降低建設綠色保障性住房的增量成本,滿足保障對象的住房需求。

3.3 經濟激勵機制內容

(1)財政手段。中央財政對地方財政的投入。增加中央財政在綠色保障性住房建設中的投入,改變之前中央政府只提供不到10%的資金支持,而將90%的資金籌集壓力轉移給地方政府的格局。建議在中央和地方財政設立的綠色建筑專項資金中劃分出綠色保障性住房專項資金,將綠色保障性住房列入國家和地方財政預算中,依據每年綠色保障性住房建設工作計劃,在財政年度預算中列支,統一劃撥到綠色保障性住房專項資金中,作為專項資金的穩定來源。政府對房地產開發企業的財政補貼。就綠色保障性住房而言,其補貼依據應以綠色保障性住房的增量成本為主。增量成本與項目所在地、項目的星級及綠色技術的成熟度相關,不同地點、物價不同,技術水平不同,因此增量成本也就不同。目前對于一星級的綠色保障性住房,政府可以不對其進行補貼,一星級應達到的相關項為強制項;對二星級綠色保障性住房補貼以增量成本的30%左右為宜;對三星級綠色保障性住房補貼以增量成本的35%左右為宜。政府對綠色技術、產品研究單位的財政補貼。在綠色保障性住房增量成本中,技術增量成本占的比重最大,因此需要探索一套低成本的綠色技術體系。這就需要加大對適用綠色保障性住房的綠色技術、產品研發創新的投入力度,設立綠色保障性住房專項技術財政補貼。政府對綠色保障性住房項目的示范與獎勵。對綠色保障性住房項目進行示范和獎勵,是將外部效應內部化的途徑之一。通過對設計單位、施工單位和材料設備供應商等的示范展示,能夠提升全社會對綠色保障性住房的認知,具有較強的激勵作用。

(2)稅收手段。由于公共租賃住房(含并軌后的廉租住房)率先實施綠色建筑行動,在稅收激勵手段上可以借鑒、引入LIHTC(Low-income Housing Tax Credit),即“低收入家庭住房建設稅收抵免制度”進行稅收減免。

參照美國的LIHTC主體及運行機制,建議由我國國稅總局負責統籌規劃每年全國稅收抵免總金額及各省、直轄市、自治區分配額;住建廳、委負責評審、批準綠色保障性住房建設申請,并復審監督,將結果提交國稅總局,由國稅總局授予或撤銷稅收抵免權利。住建部負責收集下級單位已統計的相關數據,再次整理分析,并將結果提交國稅總局,為其下一步綠色保障性住房建設規劃、決策提供依據。

(3)金融手段。包括建立完善的金融市場體系、建立住房公積金投資管理公司、建立住房儲蓄金融機構、發展綠色保障性住房信托投資基金等方式,為綠色保障性住房的建設提供長久穩定的資金來源。

4 結語

目前,雖然我國部分省市已經在綠色保障性住房建設方面取得了一些成果,但覆蓋面不足,質量水平不高,全面推進綠色保障性住房建設還需更長的時間。因此,本文基于綠色保障性住房總體建設現狀與外部性分析,提出的經濟激勵機制可以推進綠色保障性住房建設,最終社會實現可持續發展。

[1]國務院辦公廳.關于轉發發展改革委、住房城鄉建設部綠色建筑行動方案的通知(國辦發[2013]1號)[Z].2013.

[2]財政部、住房和城鄉建設部.關于加快推動我國綠色建筑發展的實施意見(財建[2012]167號)[Z].2012.

[3]住房和城鄉建設部.關于保障性住房實施綠色建筑行動的通知(建辦[2013]185 號)[Z].2013.

[4]高山,付光輝.綠色保障性住房激勵約束機制研究[J].綠色科技,2014(3):241-243.

[5]陽揚.綠色保障性住房融資的國際經驗與啟示[J].上海房地,2012(10):34.

[6]吳閩川.推進福建綠色保障房建設的若干思考[J].中共福建省委黨校學報,2012(12):87-91.

[7]何佰洲,張磊.租賃型保障房經濟激勵機制研究[J].工程管理學報,2013,27(2):70-74.

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

中國外匯(2019年18期)2019-11-25 01:41:56

海峽姐妹(2019年3期)2019-06-18 10:37:10

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38