論“流程”和“時間”對企業所得稅核算的重要性

2015-01-02 05:15:34侯學博

科技視界 2015年4期

崔 冰 侯學博

(1.山東科技大學經濟管理學院,山東 青島266500;2.山東科技大學經濟管理系,山東 泰安271000)

企業所得稅的核算是企業會計工作和稅務工作重要的組成部分,其核算的正確與否對企業的財務狀況和經營成果乃至現金流量都有著重大意義。但是,因為企業會計準則和企業所得稅法理念和規定的差異,使得企業所得稅核算難度大、綜合性強,正確核算的前提是找到關鍵切入點。本文認為“流程”和“時間”是應用資產負債表債務法進行企業所得稅核算的兩個核心要素。

1 企業所得稅核算的目標

企業所得稅核算的主要目標是解決有關企業所得稅的有關數據的計算和調整,滿足企業財務報告編制和納稅申報表填寫的需要。具體來說,主要是計算資產負債表和利潤表有關項目。對于資產負債表,需要計算當期應交企業所得稅、遞延所得稅資產和負債期末余額;對于利潤表,需要得出企業所得稅費用的數值,以便計算當期凈利潤。所以,企業所得稅核算的具體目標是三個(組)數值,分別是遞延所得稅、當期應交所得稅和所得稅費用。

2 企業所得稅核算的流程

“流程”是企業所得稅核算的核心要素之一,為了得到遞延所得稅、當期應交企業所得稅和所得稅費用等數據,按照一定流程操作能更準確把握數據之間的邏輯關系和計算的前后關系,使得核算更準確高效。

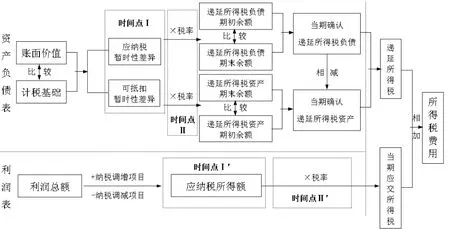

圖1為企業所得稅核算流程圖,該流程圖以資產、負債等的賬面價值和計稅基礎以及企業當期利潤總額作為出發點,經過一系列比較和計算,最終得出遞延所得稅、當期應交企業所得稅和所得稅費用等數值,既集合了所有關鍵計算數據、計算步驟,又體現了各數據的邏輯關系;既有資產負債表債務法的應用,又符合企業所得稅法的規定;既滿足了資產負債表的編制需求,又能解決利潤表的編制問題,具有很強的實用性。

圖1 企業所得稅核算流程圖

2.1 資產負債表相關流程詳解

圖1上半部分是與資產負債表相關的所得稅項目的計算流程,總共經過五個環節最終得出遞延所得稅金額。

(1)針對資產負債表的所有項目,分別計算賬面價值和計稅基礎,找出賬面價值和計稅基礎不相等的項目。首先對賬面價值和計稅基礎要充分理解,賬面價值是在會計立場上的價值認定,依據是企業會計準則;而計稅基礎是在企業所得稅法立場上的價值認定,依據是企業所得稅法。其次區分資產和負債的計稅基礎的含義和計算,資產的計稅基礎是按照企業所得稅法認定的未來會計期間可抵扣金額,負債的計稅基礎是賬面價值減去按照企業所得稅法認定的未來會計期間可抵扣金額的差額。

(2)比較有差異的賬面價值和計稅基礎,確定應納稅暫時性差異和可抵扣暫時性差異金額。對于賬面價值和計稅基礎孰大孰小會產生何種暫時性差異,資產和負債的判斷標準是相反的:產生應納稅暫時性差異,資產是因為賬面價值較大,負債反之;產生可抵扣暫時性差異,資產資產是因為計稅基礎較大,負債反之。

(3)暫時性差異與所得稅率相乘,得出遞延所得稅負債或資產的期末余額。應納稅暫時性差異因為未來會導致企業比按照會計準則計算的利潤總額多納稅,所以形成遞延所得稅負債。可抵扣暫時性差異則相反。

(4)比較遞延所得稅負債或資產的期末余額與期初余額,確認遞延所得稅負債或資產的變化即當期應該確認的遞延所得稅負債或資產(除去個別計入所有者權益和合并產生的項目)。

(5)當期確認的遞延所得稅負債減去遞延所得稅資產,得出當期遞延所得稅金額。

2.2 關流程詳解

利潤表的流程為圖1下半部分,比資產負債表的簡單,計算應交所得稅也只需要應納稅所得額一個中間數據。但是,應納所得稅的計算要求對會計準則和企業所得稅法的實時、準確和綜合的掌握及運用,難度較大。

(1)調整當期利潤總額,得出當期應納稅所得額。

(2)應納稅所得額乘以所得稅率計算當期應交所得稅。

這兩個環節其實就是所得稅納稅申報表的填制過程,對企業和稅務部門都非常重要。

3 業所得稅核算的“時間”觀

“時間”是企業所得稅核算的另一個核心要素,它影響對若干關鍵概念的理解和數據的計算。以核算當期為分界點,將時間分為“當期”和當期以后即“未來”。

3.1 未來”——資產負債表

資產負債表的所得稅核算的基本時間立場為“未來”,(也就是今后的會計期間),主要體現在兩個概念和稅率選擇上。

(1)概念一:暫時性差異(圖1的時間點Ⅰ)。這種差異之所以稱為“暫時性”,是因為當期賬面價值和計稅基礎的差異會導致會計準則和企業所得稅法未來納稅或抵扣金額不同,但是這種差異會隨著時間的推移被轉回,最終差異為零。如果忽略掉時間因素,只看同一項目對所得稅的影響總金額,依據會計準則和所得稅法的該金額相等。

(2)概念二:遞延所得稅。遞延所得稅資產和負債都是資產負債表項目,它們的特別之處在于實際發揮作用是在以后的會計期間而不是當期,“遞延”本身就是對未來的影響的意思。

(3)稅率選擇:未來可預見稅率(圖1的時間點Ⅱ)。根據暫時性差異計算遞延所得稅時,選擇的稅率不是當期的適用稅率,而是未來可預見的稅率。該預見如果發生變化,隨時更新,調整已確認的遞延所得稅項目。

3.2 當期”——利潤表

“當期”是利潤表所得稅核算的基本時間立場,也就是當前的會計期間,主要體現在“應納稅所得額”這個概念和稅率選擇上。

(1)概念:應納稅所得額(圖1的時間點Ⅰ’,對應資產負債表的時間點Ⅰ)。應納稅所得額是指的核算當期利潤總額經過納稅調整后得到的金額,納稅調增和調減項目都是因為核算當期會計準則與所得稅法規定的差異產生的。

(2)稅率選擇:當期所得稅率(圖1的時間點Ⅱ’,對應資產負債表的時間點Ⅱ)。計算當期應交所得稅的適用稅率是核算當期的所得稅率,不受預期稅率的任何影響,前期的應交所得稅也不因稅率變化而調整。

4 總結

資產負債表債務法的應用雖然復雜,但是如果能遵照圖1的核算流程,資產負債表關注未來期間,利潤表關注核算當期,很好的抓住“流程”和“時間”兩個關鍵點,就能準確的進行企業所得稅核算。

[1]財政部.企業會計準則2006[M].北京:經濟科學出版社,2006.

[2]王春兒.所得稅會計資產負債表債務法新認識[J].會計之友(中旬刊),2009(10):60-62.

[3]劉莉娜.加強所得稅會計規范與稅法協調的幾點建議[J].財務與會計,2014(5):58.

[4]張素蓉,孫海軍,王守俊.企業所得稅會計的全面詮釋[J].財會月刊,2013(15):86-88.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河北金融年鑒(2021年0期)2021-08-25 08:57:36

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

當代貴州(2015年5期)2015-12-07 09:09:57