醫院財務績效管理評價模型:基于實證的研究

2015-01-03 06:04:00金澤俊

中國衛生產業 2015年14期

金澤俊

延邊大學附屬醫院院部,吉林延吉133000

醫院財務績效管理評價模型:基于實證的研究

金澤俊

延邊大學附屬醫院院部,吉林延吉133000

醫院為患者提供醫療服務的保證是醫院獲得發展收益,醫院只有在運營資金充足的情況下,才能為患者提供更加優質的醫療服務,且能保障醫院的可持續發展。而醫院收益的獲取途徑一方面在于自身產生的社會經濟價值,另一方面在于醫院本身對財務的科學管理。目前我國醫院在財務績效管理評價體系的建設中依然存在許多突出問題,如:缺乏完善的財務績效管理評價體系標準、財務會計制度不完善、監督力度不夠,績效管理水平不高等,這都嚴重影響醫院財務績效的管理管理水平,因此,該文基于實證的研究,闡述了如何構建高效的醫院財務績效管理評價模型。

醫院;財務績效;管理評價;模型;實證

醫院財務管理有效性的實現,在于財務績效管理評價體系是否完善。隨著我國社會主義市場經濟的全面發展繁榮,醫院的財務績效管理體系受到了嚴重的沖擊,部分醫院的財務績效管理評價體系存在很大的問題[1],因此該文主要通過對醫院財務績效管理評價模型的特點、醫院財務績效管理評價模型的發展現狀的分析,并利用鄉鎮醫院與城市醫院的對比實證來說明建立、完善財務績效管理評價體系的重要性。

1 醫院財務績效管理評價模型的特點

醫院財務績效:對醫院的財務狀況以及經營成果按照價值形式對其進行綜合性的剖析考察,而且醫院預先設定好的標準以及取得的活動成果要進行綜合性的分析比較,判斷醫院采取管理現狀的優劣,另外還要注意對未來發展趨勢做出有效預測。具體的表現形式為:對醫院財務報表中的相關數據進行仔細的說明、計算、匯總、對比,揭示醫院當前的成財務狀況、經營狀況以及盈利水平。

醫院財務績效管理評價的目的是:通過有效的成本控制,衡量醫院經濟管理活動的效果,對其差錯進行及時的更正,降低成本、提高財務管理水平、為患者提供更加全面實用的醫療服務[2]。與此同時,需要注意的是對醫院、科室以及相關工作然預案的工作績效進行科學的評估,也是實現醫院財務管理現代化、科學化的有效途徑。

隨著我國社會主義市場經濟的全面發展、繁榮,且在市場決定條件下,醫院生存發展所需要的資金,提供基本醫療服務、提升醫療服務質量所獲取的醫療資源設備所需要支付的資金,都離不開科學的財務績效管理的控制。目前我國95%以上的醫院的資金問題依靠市場來解決,這就使得建立、完善科學的財務績效管理體系提上了日程,只有不斷完善、與時俱進的改變醫院財務績效管理制度標準,才能為醫院的發展提供源源不斷的發展契機,且能夠進一步擴大再生產,從而開源節流下來的資金用來改善醫院環境、引進新技術或新項目,使得醫療服務更加完善,從而形成一種良性的市場經濟循環,保障醫院的長久、可持續發展。

當下,由于市場經濟的互動,醫院間的競爭日益激烈,建立完善財務績效管理體系已經成為醫院普遍重視的醫院整體管理的重要內容,而如何進一步的結合醫院發展的實際情況,建立什么樣的財務績效管理標準,已經成為當下急需解決的問題。

2 醫院財務績效管理評價模型的發展現狀

醫院的職能不僅是為廣大的患者提供醫療服務,更主要的是承擔一定的社會責任,與此同時獲取發展效益。建立完善科學的財務績效管理體系,改善醫院財務管理、經營水平,降低運營成本,才能夠更加有效的實現內部資源的優化配置,促進醫療服務質量的提升。但是,目前我國醫院在財務績效管理評價體系的建設中依然存在許多突出問題,如下面的幾個方面。

2.1 缺乏完善的財務績效管理評價體系標準

大部分的醫院沒有建立專業的、科學的財務績效管理評價體系,即使部分醫院建立了財務管理評價標準,其也缺乏科學性,數據往往脫離醫院發展的實際情況,相關工作人員對數據的收集、分析、對比缺乏重視,而且分析核對方法比較傳統,缺乏系統性,跟不上現代醫院的實際發展步伐,對財務績效管理評價體系的目標認識不明確[3],導致醫院不能夠有效的做到具有現實意義的開源節流。另外,部分醫院設立的財務績效評價標準缺乏實踐性,沒有充分考慮到醫院的實際發展情況以及未來發展的實際需求,不均衡的評價標準會導致不同部門或崗位間出現指標差錯,甚至造成嚴重的醫療事故糾紛,且降低工作人員的工作積極性,不利于醫院的可持續發展。

2.2 財務會計制度不完善

目前,大部分的醫院沒有完善的全成本核算制度或方案,雖然醫院可以借鑒企業的成本核算制度,來實現自身的成本核算需要,但是畢竟企業和醫院存在一定的差異,這就要求醫院必須根據自身的實際發展狀況以及發展需求,在企業成本核算的基礎上,制定適用于醫院的科學化的、標準化的財務績效管理評價體系[4]。當下大多醫院的財務管理還停留在科室成本核算,核算出的結果,只能在科室內部起到激勵分配的作用,在保證各醫院的經營決策以及指導經營決策上起不到實質性的作用,且若各科室所執行的核算標準不同,則會加大數據的不可靠性,甚至造成整個財務核算系統的癱瘓。另外,大部分的醫院的科室核算與財務會計是相互分離的,兩者的數據核算存在一定的差異,缺乏系統核算性,不能為醫院的發展提供真實的信息資料,從而制約醫院的可持續發展。

2.3 監督力度不夠,績效管理水平不高

社會主義市場經濟的全面發展,給醫院財務績效管理提出了挑戰,若醫院的財務管理的內控制度不夠完善,控制力度不夠強大,則會導致會計核算出錯,造成不必要的資金信息資源浪費,從而制約醫院的可持續發展。其現狀的主要表現因素是:某些醫院只重視財務的基本內部管理,缺乏系統性的內部控制制度,且沒有建立完善的財務績效管理評價體系,對經濟合同的管理也缺乏制度控制,且醫院的自我防范意識與約束能力比較弱,對不可預知的違法違規行為疏于先前防范,在涉及到違法違紀的問題時,才意識到事前預防的重要性,相互監督的重要性。另外,某些醫院對經營風險以及財務風險的重視以及事前預防能力不夠,缺乏重要性認識,且各科室互相獨立,互不參與,互不監督,使得醫院的財務管理存在很大的漏洞,且只重視科室內部的財務核算,忽視各科室財務互相監督能夠促進核算準確性、科學性的作用,職責劃分比較模糊,獎懲制度不夠明確,部分違法違紀人員得不到相應的處罰,不可避免事故的再次發生,造成醫院經濟利益的損失。

3 實證研究醫院財務績效管理評價模型

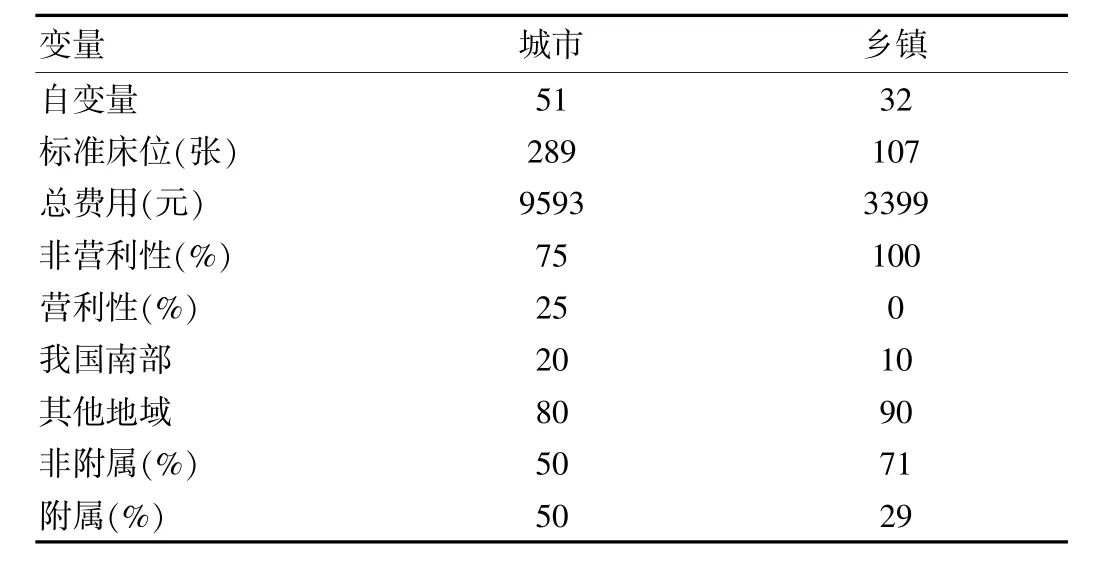

隨機選取我國83家醫院的財務績效管理評價作為樣本數據,在這83家醫院中,有51家城市醫院和32家鄉鎮醫院,具體的統計情況如表1所述:據調查,由于地理位置的差異,城市醫院的標準床位平均為289張,鄉鎮醫院的標準床位平均為107張;城市醫院中位于我國南部的占據20%;90%的鄉鎮醫院位于其他地域;75%的城市醫院以及全部鄉鎮醫院均是非營利性的;附屬醫院性質的鄉鎮醫院占據29%;附屬性質的城市醫院比例為50%。見表1。

表1 我國83家醫院財務績效管理數據

城鄉醫院與城市醫院的績效差異主要體現在標準床位的控制,總費用的控制以及是否營利等的有效控制,但是地理差異我們不能分析出所產生的醫院財務績效管理評價的差異,因為地理差異只有放在當地醫院的實際發展情況中進行比較,才能確定財務績效管理評價實際差異。因此,各大醫院在進行財務績效管理評價時,需根據本醫院的實際發展情況以及可以操控的影響因素進行系統性的統計歸納,利用多指標對其進行指導,且在此基礎上,適當的調整財務績效管理評價標準。

另外,在踐行財務績效管理評價體系的建立完善過程中,要對醫院的未來發展通過階段性的假設進行其科學的財務績效管理評價體系可行性的論證,例如鄉鎮醫院的收益主要來源于外部環境的成本控制,鄉鎮醫院的醫療服務成本較低、生產力水平較高,收益率比較明顯。因此,其他醫院可以借鑒鄉鎮醫院的財務績效管理控制辦法[5],在政府機構支付和保險對支付者的管理削減的情況下,確立明確的醫院成本控制辦法,改良生產力技術,開源節流,促進收益效率的提升,且不可放松對不可預知事故的防范,強化財務績效管理評價,落實獎懲制度,實現醫院醫療資源、信息的良性循環發展,提高醫院可持續發展的可能性。

4 結語

財務績效管理評價、醫院人力資源管理以及財務管理的核心內容,目前,在社會主義事成經濟的強烈競爭下,財務績效的管理水平直接影響著醫院的生存發展。醫院在建立、完善財務績效管理評價體系的過程中,由過去的偏重科室自行財務核算轉變到各科室互相監督,醫院整體、系統性的進行財務核算、評估以及預測,在加大監督力度的同時,積極將單純的采用企業財務核算標準過渡到結合醫院的實際發展需要、實際發展狀況,對企業財務管理標準進行適當的調整,形成具有醫院特定性質的財務核算標準[6-7]。另外,在踐行的過程中,要做好成本的有效控制,充分考慮各項指標的可調整程度。只有不斷與時俱進的發展、完善財務績效管理評價體系,才能防患于未然,促進醫院的可持續發展。

綜上,完善財務績效管理評價體系是目前各大醫院急需改進的重大項目,且對醫院的可持續發展具有重大的指導價值。醫院在發展的同時,也要對醫院的未來發展做好充分的規劃與預測,開源節流,為醫院的后續發展保證資金儲備。

[1]路玓.關于醫院實施績效管理體系的實踐與評價[J].中國衛生產業,2014(14):178-179.

[2]王征.醫院財務績效管理評價模型的構建策略研究[J].行政事業資產與財務,2014(25):27-28.

[3]李俊生.醫院財務績效管理評價模型研究[J].行政事業資產與財務,2014(18):214-215.

[5]楊國莉,趙喜蘭,黎明,等.以平衡計分卡理論構建護士長崗位績效加權綜合評價模型[J].護士進修雜志,2014(23):2120-2124.

[6]袁超龍.經濟增加值指標在醫院經營管理評價中的應用[J].中國醫院管理,2011,31(12):42-43.

[7]潘楠.公立醫院綜合績效考核指標體系構建—以某高校附屬醫院為例[D].沈陽:中國醫科大學,2014(11):124-126.

Hospital Financial Performance Management Evaluation Model:Based on the Empirical Research

JIN Ze-jun

Hospital unit,Affiliated Hospital of Yanbian University,Yanji,Jilin Province,133000 China

The hospital medical service for the patients with guarantee of hospital development revenues,the hospital only in the case of sufficient operating funds,to provide more high-quality medical service for patients,and can guarantee the sustainable development of hospital.The hospital gains access to hand lies in its social and economic value,on the other hand is the hospital itself on the science of financial management.At present,our hospital in the construction of financial performance management evaluation system still exists many problems,such as:the lack of perfect financial performance evaluation system of standard management,the financial and accounting system is not perfect,supervision,performance management level is not high,the serious influence the performance of hospital financial management management level,therefore,in this paper,based on the empirical research,elaborated how to build efficient hospital financial performance management evaluation model.

Hospitals;Financial performance;Management;Models and empirical evaluation

R197

A

1672-5654(2015)05(b)-0038-03

早慧.實證研究醫院財務績效管理的評價模型[J].財經界, 2014(15):197.

10.3969/j.issn.1009-2781.2014.15.161.

2015-01-29)

金澤俊(1962.8-),男,朝鮮族,吉林延吉人,研究生,高級會計師,研究方向:財務管理。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

現代企業(2021年2期)2021-07-20 07:57:18

河南水利年鑒(2020年0期)2020-06-09 05:43:36

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

消費導刊(2018年8期)2018-05-25 13:20:09

河南水利年鑒(2017年0期)2017-05-19 02:29:27

當代貴州(2015年5期)2015-12-07 09:09:57

行政事業資產與財務(2015年23期)2015-10-26 03:13:26