土地儲備方案風險評估的計量分析

2015-01-07 02:22:55李丹李婷朱家明

市場周刊 2015年2期

李丹,李婷,朱家明

土地儲備方案風險評估的計量分析

李丹,李婷,朱家明

針對土地儲備方案的風險評估、評估結果可靠性度量和風險指標范圍的確定,使用多元統計法、變異系數法等方法,構建模糊綜合評價、指標靈敏度分析等模型,使用MATLAB、Excel等軟件,為土地儲備部門提供了一套完整的、可靠的土地儲備項目的篩選方案與風險評估途徑。

風險評估;土地儲備;模糊綜合分析;指標靈敏度分析;變異系數;MATLAB

近年,中國各級人民政府通過實施土地收儲,在增加地方財政收入,改善城市基礎設施建設,提高土地市場的公平性和透明性方面起到了積極的作用。但是,土地收儲也成為金融風險的關鍵環節。在土地收儲過程中,由于當前我國金融產品的單一性和財政資金的相對不足,使得在地方政府及其財政背書的情況下,土地收儲機構不得不大量利用銀行的信貸資金收儲土地。而這些資金在土地市場疲軟之時,極易因所收儲的土地無法變現而導致金融風險的集中暴發。所以對土地儲備方案的風險評估,是防范金融風險的必然要求(數據來源于第七屆“認證杯”數學建模網絡挑戰賽C題)。

一、風險評估指標的選取

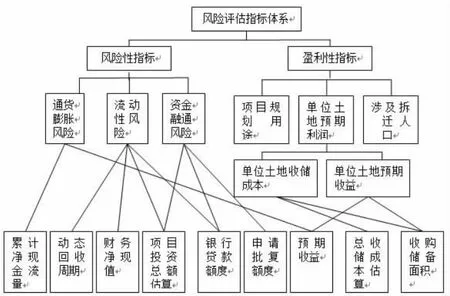

(一)風險評估指標體系

通過整理土地儲備的方案數據,得到各個風險評價指標之間的層次關系體系,如圖1。

圖1 風險評價指標體系關系圖

由圖1可知:風險評價指標之間具有交叉、從屬關系,為確保選定的土地項目風險評估指標的科學性、全面性及便宜性,選取圖1第三層次作為風險評估的最終指標。

(二)風險性指標篩選

1.通貨膨脹風險指標:是指土地儲備項目在執行區間內的價格水平變化可能引起損失的風險,其大小可反映為剔除折現的累計凈現金流量與累計凈現金流量的差額。其中累計凈現金流量為折現凈現金流量累計求和值,剔除折現的累計凈現金流量為凈現金流量累計求和值。

2.資金融通風險指標:該指標是財務風險評價分析的重要指標,其反應土地儲備部門在籌集資金時所面臨的風險。本文假設土地儲備部門用于購買土地的資金僅來源于機構自有流動資金和銀行部門的貸款,故銀行貸款的批復額度成為土地儲備部門唯一融通資金的途徑。而申請貸款額度和銀行批復額度差額即為融通資金的短缺額。

3.“流動性”風險指標:對任何部門而言,保持自身現金流量的充足性是防范其他風險的基礎,這里的“流動性”風險是指土地儲備部門在進行認購土地后,當年面臨的可用現金流減少所帶來的風險。假設財務凈現值即為土地儲備部門收購土地前可用的流動資金儲備。故當年收購后的剩余現金流為部門可用流動資金與第個項目所需的投資額的差額,其中部門可用流動資金由部門自有流動資金與融通資金組成。

(三)盈利性指標篩選

單位土地預期利潤:由于各個項目的土地收購面積有所差異,使得項目之間的土地收購總成本及土地預期總收益的可比性比較小,因此引入單位土地收儲成本和單位土地預期收益指標。其中單位土地收儲成本為土地儲備部門每收購一單位土地所要付出的資金代價;單位土地預期收益為每單位土地可以給儲備部門帶來的預期現金流入量;而單位土地預期利潤為單位土地預期收益單位土地收儲成本的差額。

二、土地儲備方案風險分析

(一)基于模糊綜合評價的風險分析

1.研究思路

根據確立的風險評估指標,建立對土地儲備方案評估的模糊綜合評價模型。通過各個項目最終的綜合評價值與風險平均水平的比較及對各個項目評價結果的排序,篩選出風險較高及較為理想的項目。

2.分析方法

(1)評價指標的類型一致化及無量綱化

采用低優指標原則,對于反向單調型指標采用倒數法x’ij=1/xij,對于居中型指標采用公式以各指標對各項目的經濟效應為依據評估風險,按照經濟效益越大項目評估風險越低的原則,對篩選的指標進行類型一致化,得到對應指標評價矩陣(通貨膨脹風險涉及時間因素,各個項目的執行時間區間有差異,故不予考慮)。由于數據量綱有別,數值差距較大,因此在評價前必須對數據進行歸一化處理,使其集中在[0,1]區間,從而得到規范化的評價矩陣R 。

(2)變異系數法確定權重

其基本思想為:指標在評價過程中的重要程度應是該指標在各個評價對象中取值的變異程度的度量。運用變異系數的計算公式其中為第i項指標的平均值,si為第i項指標值的標準差。MATLAB求解后,再對vi進行歸一化,即得到各指標的權重,得:單位土地預期利潤、項目規劃用途、涉及拆遷人口、流動性風險、資金融通風險對應的權重wi=(0.1946,0.5076,0.1052,0.1163,0.0763)。

3.構建綜合評價模型

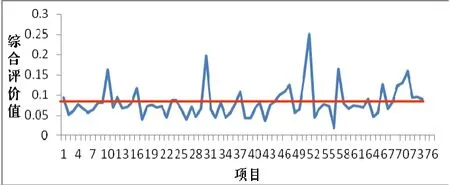

式中yj第j個評價對象的綜合評價值,wi為第i個指標的權重。各個項的風險評估可以通過各自的yi值的大小進行評判(本文建立的規范化評價矩陣遵循低優指標原則,故yj值越小,項目的風險越低)。計算yi值,通過計算的yi對各個項目進行排序,并計算風險平均水平,得出各項目風險評估圖見圖2。

圖2 各項目風險評估圖

4.結果分析

由項目排名的結果及圖2可知:位于風險平均水平線上的項目,其評估結果存在明顯偏高的項目(主要為第71、10、57、30、51個項目);位于風險平均水平線下的項目,其風險綜合評價值波動幅度較小,風險水平相近。所以土地儲備部門進行項目選擇時要盡可能先避免高風險項目,應從風險水平較低的項目中進一步考慮與篩選。

(二)評估結果的可靠性分析

1.研究思路

通過對各組專家的各個項目評分進行分析,得出每個項目對應的專家評分的相對綜合評價值。將運用模糊綜合分析得出評價結果與專家評分結果進行相關性分析,探究模型的可靠性。

2.數據的準備

由于各個部門的專家的知識背景不同,對各個項目的評分標準一般不同,評分高低也存在著差異,且可能存在個別主觀因素的評分結果,所以在進行項目綜合評估時,不能簡單加總各個部門的評分,對此,應取每個部門專家評分的相對值(第個項目評分值占該部門總評分值的比重)。

3.可靠性度量及結果分析

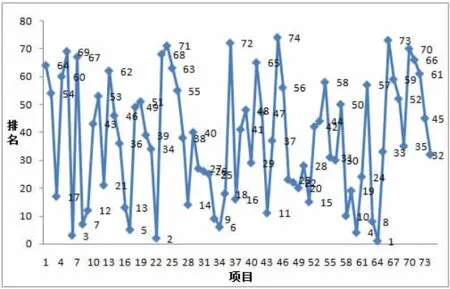

將第j個項目的每個部門的專家評分相對值進行加總,再將每個項目加總值進行比較,得出項目的評分排名。最終利用MATLAB對專家評分的項目排名結果與綜合評價的項目排名結果進行吻合度分析,得出兩者的比較圖:

圖3 專家評價排名與綜合評價排名比較圖

由圖3可知:專家評分排名與綜合評價排名的結果高度吻合,故本文選取的風險評估指標與風險分析方法具有可靠性,能作為土地儲備部門進行土地儲備方案選擇的依據。

三、評估指標的變化范圍探究

(一)分析思路

由于一些指標列的取值會隨著時間變化,當變化足夠大時,可能使原有的評估結果不再適用。在保證原有評估結果繼續使用的前提下,選取單位土地收儲成本、單位土地預期收益、財務凈現值、財務內部收益率、動態回收周期等會隨時間變動的指標,利用指標值靈敏度分析來確定各個指標允許變動的范圍。

(二)數據處理

利用變異系數法確定所選指標的權重,得出結果見表1:

表1 指標的權重值

利用算術加權綜合法確定綜合評價值,得出項目排名見圖4:

圖4 項目排名圖

(三)分析方法——指標值靈敏度分析

假設有m個評價對象、n個評價指標,分別為xi1,xi2,xi3,xi4……xin,采用變異系數法確定的每個指標權重為w1,w2,w3,w4……wn評價值Yi為:

對于指標xij考慮所有評價對象全部按照某個百分比增加或減少的情形,假設變動幅度為δ則新評價值為:

為了對每個指標xij值進行靈敏度分析,把各個項目原有的評價排序作為參考值,并且標出每個評價對象的序號。然后設定δ的初始值δ0(由于指標值可增加也可減小,所以設置δ0=0)和終值,再設定步長△δ1、△δ2(其中△δ1為負,△δ2為正),用程序進行循環。每次都計算xij變化后的評價值,然后重新進行排序,并比較新排序與原有排序的一致性,一旦不一致就停止循環。此時的δj值就是臨界點的閾值,而正負臨界點即為各個指標不影響最終評價的允許變動范圍。

(四)求解與結果分析

靈敏度分析時涉及74個項目排序的變化,本文將其中20個項目的排名發生的變化作為新排序與原有排序的一致性的循環參考值,對應的單個指標值的靈敏度分析流程如下:

F301.24

A

1008-4428(2015)02-21-03

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51