中國“營改增”后稅收收入能力的測算

2015-01-15 05:26:50范莎莎

統(tǒng)計與決策 2015年23期

陳 高,范莎莎

(1.財政部財政科學研究所,北京100142;2.中南財經(jīng)政法大學 統(tǒng)計與數(shù)學學院,武漢 430073)

0 引言

近年來,中國經(jīng)濟快速發(fā)展,但是“粗放型”的經(jīng)濟擴張對中國經(jīng)濟結構的負作用已經(jīng)逐漸顯現(xiàn)出來。為了全面深化改革,加強國家宏觀調(diào)控,同時要力求達到穩(wěn)增長、調(diào)結構、控物價三重目標,實施結構性減稅是必經(jīng)之路。然而,作為我國最重要的兩個相互平行、相互補充的流轉(zhuǎn)稅稅種,營業(yè)稅與增值稅的征收慢慢出現(xiàn)增值稅抵扣鏈條斷裂,重復征稅等嚴重問題。因此,我國制定的“十二五”規(guī)劃中明確提出進行增值稅改革,要努力將現(xiàn)征收營業(yè)稅的服務行業(yè),改為征收增值稅,以此消除重復征稅問題。此次改革涉及到我國兩大稅種,影響范圍廣、覆蓋行業(yè)多,會對我國的經(jīng)濟發(fā)展產(chǎn)生巨大的影響。所以,對增值稅“擴圍”進行研究是必不可少的。

很多文獻從各個角度分析增值稅擴圍,但較少有文獻具體研究“營改增”后總量及各地區(qū)等分結構的稅收收入能力測算,本文擬采用代表性稅制法對2006~2013年的增值稅與營業(yè)稅的總量及各地區(qū)的稅收能力進行測算,分析“營改增”對總量及各地區(qū)的稅收能力的影響。

1 代表性稅制法

1.1 代表性稅制法的要素

我們在使用代表性稅制法時,最重要的有兩點。第一,標準稅基的界定。法定稅基是最理想的稅基,但是在很多情況下難以找到直接的數(shù)據(jù),尤其是在我國,統(tǒng)計工作還不成熟,統(tǒng)計數(shù)據(jù)的范圍和質(zhì)量都存在著不足。所以,確定標準稅基的首要標準就是其與法定稅基的相關性,相關性越大越好。因此,通常我們按照以下順序選擇標準稅基:(1)法定稅基;(2)利用代用稅基與法定稅基間的線性關系計算的法定稅基;(3)前面兩點都不可行時,那就選擇代用稅基。

第二,標準稅率的確定。同樣,標準稅率可以直接用法定稅率;針對稅率比較復雜的也可以用計量經(jīng)濟方法計算出代表性稅率。計量方法一般采用一元回歸,具體計算過程如式(1):

Ti是某稅種的稅收能力,ri是標準稅率,Xi是標準稅基,a為隨機誤差。

1.2 稅收努力

稅收努力指數(shù)能夠進一步衡量稅收的情況,表明在潛在的稅收收入能力范圍內(nèi)政府稅務部門實際征管能力的大小,是將政府征管的主觀努力狀況量化。

計算公式如式(2):

2 對增值稅與營業(yè)稅稅收能力的實證分析

2.1 增值稅稅收入能力及稅收努力的測算

2.1.1 全國增值稅稅收入能力及稅收努力的測算

(1)標準稅基的選擇

“營改增”以前我國增值稅的征收范圍是生產(chǎn)、批發(fā)、零售等環(huán)節(jié)。“營改增”實施后交通運輸業(yè)和部分服務業(yè)被納入增值稅的征收范圍,但由于數(shù)據(jù)的獲得性,部分服務業(yè)的統(tǒng)計數(shù)據(jù)本文作者未能獲得,故暫不對部分服務業(yè)進行“營改增”前后的測算。所以,在“營改增”前,本文以在增值稅稅收占比最大的商品批發(fā)零售環(huán)節(jié)和工業(yè)的國內(nèi)生產(chǎn)總值之和作為國內(nèi)增值稅的標準稅基,“營改增”開始后,再加上交通運輸業(yè)的國內(nèi)生產(chǎn)總值作為標準稅基。在具體測算全國增值稅能力時,由于2012年下半年才開始改革且逐漸擴大到10省市,所以對于全國增值稅稅收能力的測算中,不把交通運輸業(yè)的國民生產(chǎn)總值納入2012年的稅基中。本文數(shù)據(jù)來源于2007~2014年中國統(tǒng)計年鑒與中國稅務年鑒,下文若無特別指出,數(shù)據(jù)均來源于以上年鑒。

(2)標準稅率的確定

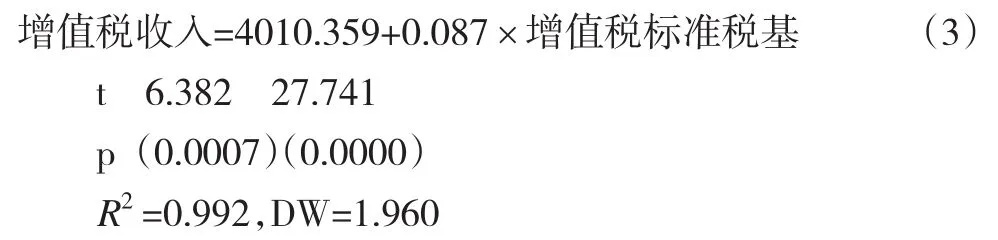

為了能夠利用代表性稅制法測算全國增值稅稅收能力,本文選擇2006~2013年全國的數(shù)據(jù)為樣本,根據(jù)式(1),計算全國增值稅實際稅收收入與增值稅標準稅基的回歸方程,并以所得到的線性回歸系數(shù)作為標準稅率,Eviews6.0得到的回歸方程為:

從回歸結果可以看出,R2=0.992,模型擬合良好。增值稅稅基的P值小于0.05,表明回歸系數(shù)顯著不為0。增值稅的標準稅基每增加1單位,增值稅收入增加0.087個單位。

(3)全國增值稅收入能力的測算分析

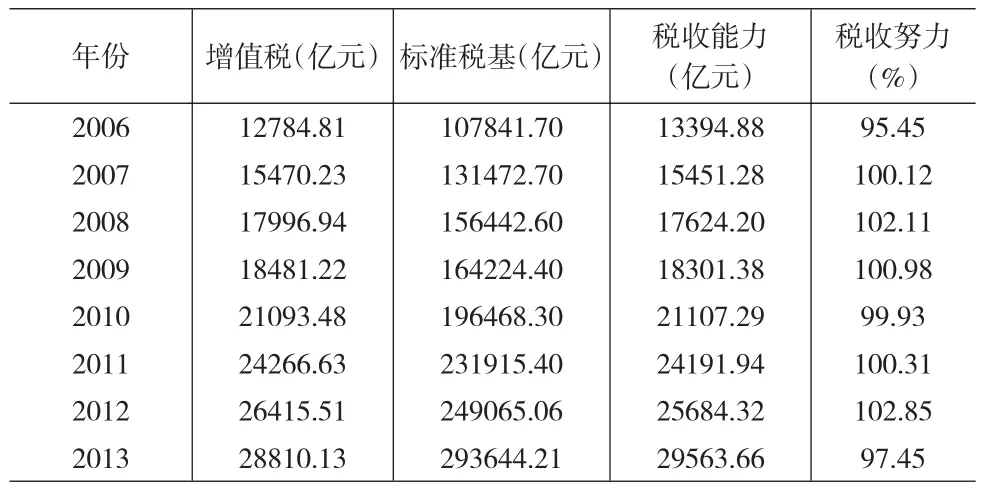

根據(jù)式(3)可以得到全國各年份的增值稅稅收收入能力。同時,根據(jù)式(2)可以得到稅收努力指數(shù),詳細結果見表1。

表1 全國2006~2013年增值稅稅收能力的測算

從整體來看,2006~2013年增值稅稅收收入能力的平均增長速度12.07%;其中,改革前的平均增長速度為11.56%,改革后的增長速度為15.10%,顯然可以看出,對交通運輸業(yè)征收增值稅會使增值稅的稅收能力增加,增長速度提高了3.54%。從每年的稅收努力來看,改革前,稅收努力基本超過100%,表明改革前存在著過量征收,稅負過重的問題,改革后稅收努力指數(shù)有所降低,表明增值稅擴圍有效減輕了過量征收稅負過重的問題。

2.1.2 不同年度、不同地區(qū)增值稅稅收入能力及稅收努力的測算

(1)標準稅基的選擇

與測算全國增值稅稅收能力的選擇標準一樣,只是對于2012年的處理稍作改變,為了測算的準確性,將2012年進入“營改增”范圍的10個省市的交通運輸業(yè)的國內(nèi)生產(chǎn)總值納入標準稅基之中。

(2)標準稅率的確定

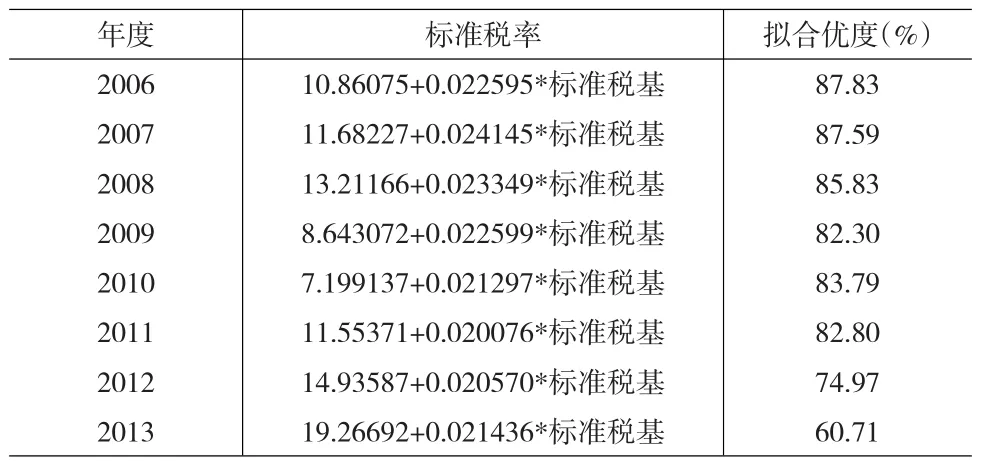

本文選用以2006~2013年各省市的數(shù)據(jù)為樣本,根據(jù)式(1),得到各年回歸結果見表2。

(3)不同年度、不同地區(qū)增值稅稅收入能力的測算分析

表2 增值稅實際稅收收入與標準稅基之間的關系

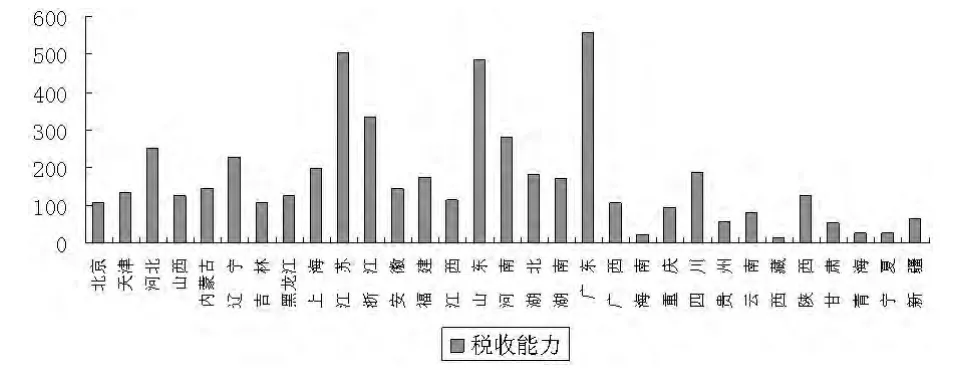

在不同年度、不同地區(qū)的標準稅基與標準稅率乘積的基礎上,進一步計算,可以得到全國各省市2006~2013年增值稅的稅收收入能力的平均水平,見圖1。從圖1可以看出,增值稅稅收入能力最高的分別是廣東省和江蘇省,最低的省份是西藏和海南省,這可能是受到各地區(qū)的經(jīng)濟發(fā)展水平和產(chǎn)業(yè)特征的影響。可以發(fā)現(xiàn)各地區(qū)增值稅稅收收入能力平均值的排名與全國各地區(qū)GDP的排名幾乎相同。這可能是因為,前三名都是位于沿海的省市,商品批發(fā)零售業(yè)所占的比重高于其他城市,所以決定了各省增值稅收能力在全省的排名。

圖1 各省市2006~2013年期間增值稅稅收收入能力的平均值

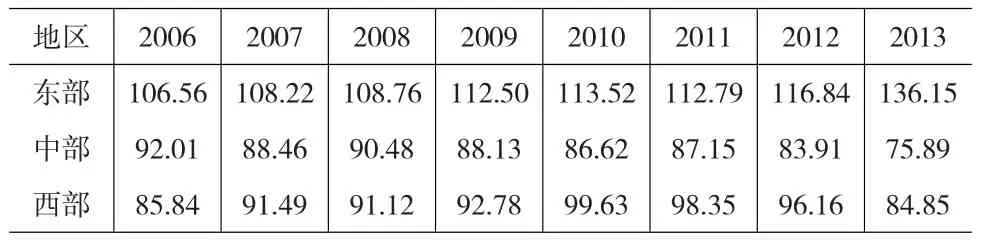

根據(jù)式(2)計算出各省市的稅收努力值,按傳統(tǒng)劃分方法將我國劃分為東部、中部和西部三大地區(qū),分別整理其稅收努力指數(shù),得到東部、中部和西部各年稅收努力指數(shù)均值。結果如表3所示。

表3 東、中、西部地區(qū)的的稅收努力指數(shù) (單位:%)

從表3可以看出,“營改增”實施以后的中部、西部地區(qū)稅收能力指數(shù)都有不同程度的下降,而東部地區(qū)的稅收努力指數(shù)則有上升。這可能是因為,增值稅擴圍開始實施時,各地的增值稅的征收并不能一步到位地嚴格按照政策征收,那稅收征管可能就取決于稅務人員的自身素質(zhì)、稅務人員對征收條例熟悉程度及納稅人的納稅意愿等因素,而東部地區(qū)的稅務機關人力資本的素質(zhì)和稅務機關的征稅努力程度明顯高于中、西部地區(qū),加上2012年進行試點的10個省市除了湖北均是東部地區(qū),其對增值稅擴圍實施的熟悉程度定要高于其他地區(qū),所以形成了東部地區(qū)稅收努力指數(shù)是上升,中、西部地區(qū)稅收努力指數(shù)下降的格局。

2.2 營業(yè)稅稅收入能力及稅收努力的測算

對營業(yè)稅稅收能力進行測算,同樣采用代表性稅制法對營業(yè)稅稅收收入能力進行計算,但與增值稅稅收能力不同的是,為了更準確地測算稅收收入能力,我們可以分稅目對營業(yè)稅進行測算其稅收收入能力,各自確定其標準稅率與標準稅基。

2.2.1 全國營業(yè)稅稅收入能力及稅收努力的測算

(1)標準稅基的選擇

測算營業(yè)稅稅收能力關鍵點就在于確定各稅目應稅銷售收入或營業(yè)收入,即標準稅基。“營改增”前營業(yè)稅的稅目有9個,即:交通運輸業(yè)、建筑業(yè)、郵電通信業(yè)、文化體育業(yè)、金融保險業(yè)、服務業(yè)、轉(zhuǎn)讓無形資產(chǎn)、銷售不動產(chǎn)、娛樂業(yè)。考慮到文化體育業(yè)和娛樂業(yè)在我國國內(nèi)營業(yè)稅中稅收占比小,對營業(yè)稅稅收收入能力不會產(chǎn)生很大影響,因而此處不將其納入稅收收入能力的測算之中。

對于各稅目標準稅基的選擇如下:

①直接稅基

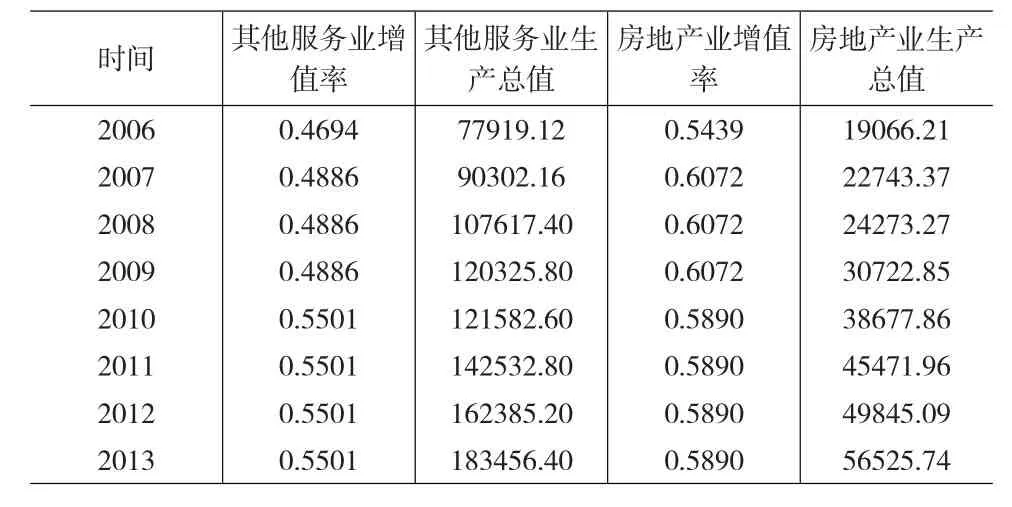

考慮數(shù)據(jù)的可獲得性,能獲得直接稅基的稅目分別是建筑業(yè)、郵電通信業(yè)以及轉(zhuǎn)讓無形資產(chǎn),建筑業(yè)、郵電通信業(yè)的直接稅基為統(tǒng)計年鑒中的建筑業(yè)生產(chǎn)總值、郵電業(yè)務總量。對于轉(zhuǎn)讓無形資產(chǎn),征收范圍包括轉(zhuǎn)讓土地使用權、商標權、專利權、非專利技術、著作權和商譽,但是商標權和商譽的轉(zhuǎn)讓規(guī)模極小,而個人轉(zhuǎn)讓著作權又屬于免征范圍,所以轉(zhuǎn)讓無形資產(chǎn)就主要包括土地使用權和專利非專利的轉(zhuǎn)讓,其中,土地使用權轉(zhuǎn)讓沒有營業(yè)收入數(shù)據(jù),但由于企業(yè)進行房地產(chǎn)開發(fā)時購買土地的行為是其最主要的轉(zhuǎn)讓形式,所以選擇統(tǒng)計年鑒中的房地產(chǎn)業(yè)土地購置費用作為標準稅基;對于專利及非專利技術的轉(zhuǎn)讓,采用中國統(tǒng)計年鑒中的技術市場成交金額作為標準稅基。

②代用稅基

不能獲得直接稅基的稅目采用代用稅基作為標準稅基,營業(yè)稅的7個稅目中,金融保險業(yè)、服務業(yè)、交通運輸業(yè)、轉(zhuǎn)讓不動產(chǎn)本文作者都未獲得直接數(shù)據(jù),所以通過增加值與總產(chǎn)值間的線性關系采用消耗系數(shù)法計算該行業(yè)的總產(chǎn)值,令其為標準稅基。下面以金融保險業(yè)為例:

由于金融業(yè)屬于典型的服務業(yè)范疇,產(chǎn)生的是非物質(zhì)形態(tài)的產(chǎn)品,且中間不消耗有形物資,所以根據(jù)營業(yè)稅的計稅依據(jù),應對全部收入都征收營業(yè)稅。采用簡化后的方程式:

gdp為金融業(yè)增加值,p為增加值占全部投入的比例,也就是增值率,是由投入產(chǎn)出基本流量表(中間使用部分)該行業(yè)的行業(yè)增加值與總投入比計算得出。

按照以上思路分別計算金融保險業(yè)、服務業(yè)、交通運輸業(yè)和轉(zhuǎn)讓不動產(chǎn)的生產(chǎn)總值,計算結果見表4-1和表4-2。

表4 -1 2006~2013年營業(yè)稅各稅目的生產(chǎn)總值

表4 -2 2006~2013年營業(yè)稅各稅目的生產(chǎn)總值續(xù)表

(2)標準稅率的確定

對營業(yè)稅各稅目采用比例稅率,標準化稅率時可以直接使用法定稅率。

(3)全國營業(yè)稅收入能力的測算分析。

按照前文所選取的標準稅基及標準稅率,采用直接計算的方法,計算全國營業(yè)稅稅收能力,計算結果見表5。

表5 2006~2013年全國營業(yè)稅的稅收收入能力 (單位:億元)

從表5中可以看出,每年的全國營業(yè)稅稅收能力不斷上升,但是就每年的稅收能力的增長速度來看,改革前,全國營業(yè)稅稅收能力的平均增長速度為15.59%,改革后,其增長速度為6.16%,表明“營改增”使營業(yè)稅的稅收能力上升速度放緩。而每年的營業(yè)稅稅收努力都在增加,代表著政府的稅收征管力度逐漸加大,不斷縮小稅收流失的規(guī)模。

2.2.2 不同年度、不同地區(qū)營業(yè)稅收入能力的測算

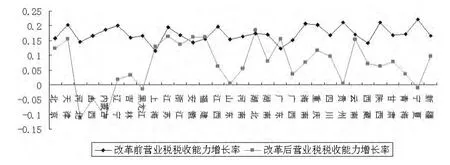

對于不同年度、不同地區(qū)的營業(yè)稅稅收能力及稅收努力的測算,其標準稅基、標準稅率、測算原理均與對全國營業(yè)稅稅收能力及稅收努力的測算相同。只是需要特別說明的是,計算了該稅目全國的行業(yè)總產(chǎn)值后,按照地區(qū)的增加值的比重分攤到各個省市,用其作為各個省市各個稅目的標準稅基。對不同年度、不同地區(qū)的稅收能力數(shù)據(jù)進行整理,可以得到不同地區(qū)改革前后的營業(yè)稅稅收能力增長率均值,如圖2所示。

圖2 不同地區(qū)的營業(yè)稅稅收能力增長率

從圖2可以看出,改革前稅收能力的增長速率保持在15%上下,而改革后的增長速率波動較大,尤其是河北、山西、內(nèi)蒙古、黑龍江和寧夏這幾個省出現(xiàn)了負增長。這可能是因為這幾個省市的產(chǎn)業(yè)結構決定的,在這幾個省的第三產(chǎn)業(yè)增加值中交通運輸業(yè)的占比均達到了20%以上,比重較大,因此交通運輸業(yè)改收增值稅對這幾省的影響較大,造成了營業(yè)稅稅收能力負增長的局面。

2.3 增值稅擴圍對稅收能力的影響分析

“營改增”對各省市的增值稅與營業(yè)稅的稅收收入能力到底有多大的影響呢?為了準確得到不進行增值稅擴圍2013年的稅收收入能力,對于增值稅稅收收入能力總量,本文基于表3的結果,選擇2013年工業(yè)和批發(fā)零售業(yè)為標準稅基帶入2012年的標準稅率中。對于增值稅稅收能力地區(qū)分量,需要特別強調(diào)的是,2012年分地區(qū)稅收能力的測算中,進行“營改增”的10個省市是進行了增值稅“擴圍”測算的,故要分析對10個省市的增值稅擴圍對稅收能力的影響,應該將2012年的標準稅基代入2011年的標準稅率中去。對于營業(yè)稅稅收能力總量以及地區(qū)分量的不進行“營改增”的稅收能力的測算,做法是將2012年10個省市與2013年的交通運輸業(yè)營業(yè)稅稅收能力納入總稅收能力中和地區(qū)稅收能力中來。通過以上處理,得到結果見圖3和圖4。

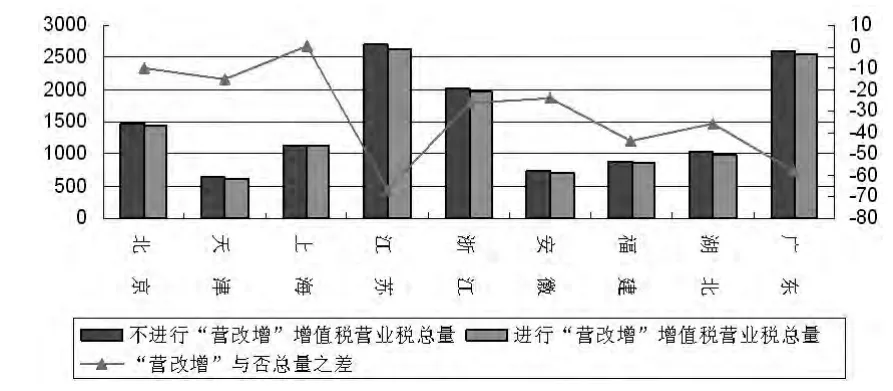

圖3 “營改增”對10省市增值稅和營業(yè)稅稅收能力的影響

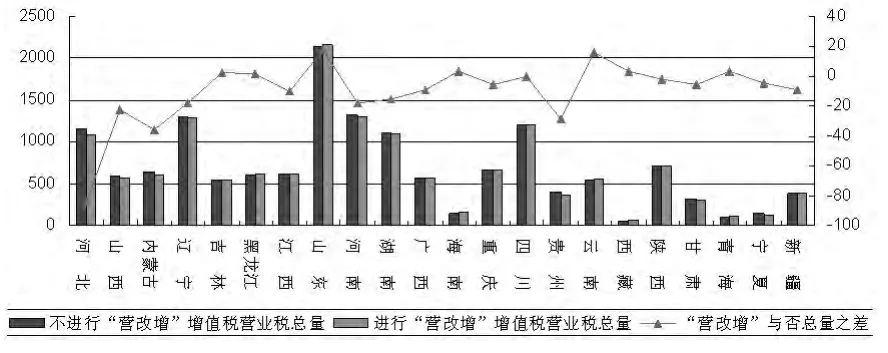

圖4 “營改增”對其他地區(qū)增值稅和營業(yè)稅稅收能力的影響

由圖3、4可以看出,2012年10省市增值稅和營業(yè)稅的稅收能力因受“營改增”的影響,總體減少279.83億元,2013年其他各地區(qū)總體稅收能力減少219.67億元。“營改增”對于不同省市的影響略有不同,各省市稅收能力幾乎都有不同程度的減少,其中,在2012年,江蘇省和廣東省減能程度最高,分別減少了66.68億元和58.12億元。在2013年,河北、內(nèi)蒙古和貴州減負程度最高,分別減少了84.21億元、35.88億元和28.58億元,吉林、黑龍江、山東、海南、云南、西藏以及青海稅收能力是增加的,其中,云南的稅收能力增加最多,達到15.67億元。這可能是河北、內(nèi)蒙古、貴州交通運輸業(yè)增加值占第三產(chǎn)業(yè)的增加值的比例均是超過20%,所以“營改增”對其的減能作用較大;吉林、黑龍江、山東、海南、云南、西藏以及青海的交通運輸業(yè)的占比均在20%以下,云南的占比更是低至7%,故減能效果不明顯。

顯然,“營改增”對于稅收能力的減稅效果,低于人們對于增值稅與營業(yè)稅實際稅收減稅的期望,可以是因為“營改增”的實施刺激了投資,會拉動第三產(chǎn)業(yè)的進步,促進了經(jīng)濟的增長,以及帶來一些其他的有利于征稅行業(yè)發(fā)展的條件,于是,增值稅稅收收入能力就提高了一些。可能還有稅基的原因,在批發(fā)與零售的國內(nèi)生產(chǎn)總值通常一部分不需要繳納增值稅的行業(yè)的增加值,例如小型個體戶的個體銷售額比較小,不用繳納增值稅,但是其總體銷售額卻不容忽視,典型例子是個人網(wǎng)店。

3 結論與政策建議

3.1 結論

通過對我國地區(qū)增值稅和營業(yè)稅稅收收入能力的分析,可以得到以下幾點:

(1)對于增值稅稅收收入能力,總體平均增長速度為12.07%。其中,改革前的增長速度為11.56%,改革后的增長速度為15.10%,相對增加了3.54%。對于營業(yè)稅稅收收入能力,改革前,全國營業(yè)稅稅收能力的平均增長速度為15.59%,改革后,其增長速度為6.16%,相對減少了9.43%。總體減少了5.89%。

(2)研究發(fā)現(xiàn)受“營改增”影響最大的省市是河北、江蘇和廣東,“營改增”之后稅收能力沒有減少反而增加的省市分別是吉林、黑龍江、山東、海南、云南、西藏、青海以及上海。總體上,2012年10省市增值稅和營業(yè)稅的稅收能力因受“營改增”的影響,減少279.83億元,2013年其他各地區(qū)總體稅收能力減少219.67億元。

3.2 政策建議

針對地區(qū)的稅收收入能力情況,提出以下建議以完善“營改增”的實施。

(1)規(guī)范地方征稅管理。各地區(qū)的財稅部門可能會因為對政策的理解差異造成執(zhí)行差異,所以對增值稅征收和管理的標準進行統(tǒng)一是極其重要的,同時中央有關部門還應該加強對地區(qū)財稅部門的監(jiān)督和指導。

(2)優(yōu)化財政扶持政策。國家的財政扶持政策對于各地區(qū)順利實施“營改增”至關重要。“擴圍”成功后,國家財稅部門也不能松懈,因為短期內(nèi)進行增值稅擴圍會導致地方政府面臨雙重壓力。一是“營改增”是為了消除重復征稅的措施,它會導致地方稅收減少。二是地方財政負擔也會因為對納稅人增加稅負部分進行階段性補貼而增加。政府針對過渡期已經(jīng)制定了一系列扶持政策,但是國家的扶持政策應當進一步完善,因為東西部地區(qū)政府的財政收支情況不一致,各區(qū)域政府對于減稅壓力的承受能力也不同,東部地方政府的承受能力明顯強于中西部地區(qū),所以,扶持政策應當因地區(qū)而異,政府必須更有針對性地制定好中西部增值稅擴圍中過渡期的政策。

(3)簡化增值稅稅率檔數(shù)。目前,中國采用的是17%、11%、6%和3%四檔稅率,短期來看,會帶來增值稅征管的復雜性,還會造成不同行業(yè)稅負不平衡,導致增值稅的中性作用發(fā)揮不出來。長期來看,會影響我國下一步的增值稅改革和國家經(jīng)濟運行狀態(tài)。所以,我國下一步改革,應當是參照國際通用做法,找到符合中國國情的稅率結構。

[1]Alan-Schenk,Oliver-Oldman.Value Added Tax:A Comparative Approach[M].Cambridge:Cambridge University Press,2006.

[2]Aguirre,Shome.The Mexican Value-Added Tax(VAT):Methodology for Calculating The Base[J].National Tax Journal,1988,(4).

[3]Mikesell J.Changing State Fiscal Capacity and Tax Effort in An Era of Developing Government,1981-2003[J].The Journal of Federalism,2007,(4).

[4]陳曉光.增值稅有效稅率差異與效率損失——兼議對“營改增”的啟示[J].中國社會科學,2013,(8).

[5]程子建.增值稅擴圍改革的價格影響與福利效應[J].財經(jīng)研究,2011,(10).

[6]鄧力平.增值稅的貿(mào)易效應:理論進展與貿(mào)易效應[J].廈門大學學報,2011,(2).

[7]施文潑,賈康.增值稅“擴圍”改革與中央和地方財政體制調(diào)整[J].財貿(mào)經(jīng)濟,2010,(11).

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

人大建設(2018年6期)2018-08-16 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

專用汽車(2016年4期)2016-03-01 04:13:43