信息產業上市公司合并商譽對企業盈利能力的影響

2015-01-15 05:27:16彭榮

統計與決策 2015年23期

彭 榮

(武漢紡織大學,武漢 430077)

我國新一輪的企業并購將在我國以信息技術產業為代表的行業中進行。那么對于電子信息產業面臨的對各方資產、負債和權益再整合的并購過程中,溢價收購能否會對企業的盈利能力產生有利影響呢?本文以信息產業上市公司為背景,利用面板數據對符合條件的70家上市公司2008~2012年共5年的實證數據分析商譽對企業盈余能力的影響。

1 模型構建及數據分析

1.1 面板數據回歸模型構建

按照商譽的超額收益理論,商譽是能為企業帶來未來超額盈利能力的一種無形資源,為檢驗企業盈余能力與商譽之間的關系,基于Ohlson(1995)模型及改進模型(Barthet al,2001),參照邵紅霞、方軍霞(2006)在研究公司經營業績和無形資產價值之間的關系所采用的模型,構建本研究的面板數據回歸模型如下:

其中,i=1,2,3…70,代表70家信息產業上市公司,t=1,2,3,4,5代表2008~2012年5年。被解釋變量ROA為總資產收益率,即凈利潤除以平均資產總額的比例,總資產收益率是應用最為廣泛的衡量企業盈利能力的指標之一,能夠全面體現企業資產與利潤之間的關系。解釋變量GW為商譽比重,即商譽凈額除以總資產的比例。解釋變量FA為固定資產比重,即固定資產除以總資產的比例。由于信息產業是高風險產業,技術產品更新快、周期短,企業的創新能力將對公司的利潤增長起主要作用,因此本研究的解釋變量還加入了無形資產比重IA,即無形資產除以總資產的比例。回歸模型中INDEX為指示變量,其值為1,表示有商譽的企業,其值為0,表示無商譽的企業。有關變量的定義和解釋詳見表1。

表1 變量名稱及描述

1.2 數據來源及變量的描述性統計

(1)數據來源。本文以2008~2012年這五年作為時間窗口,選取在上海和深圳證券交易所上市A股的124家信息技術產業上市公司中5年內期末全部有商譽的企業和5年內期末商譽均為零的企業作為研究對象,共選取樣本公司70家,其中五年內期末全部有商譽的企業有28家,5年內期末商譽均為零的企業有42家。本文所需的財務數據來自于同花順財務軟件,統計分析使用軟件EVIWS6.0。

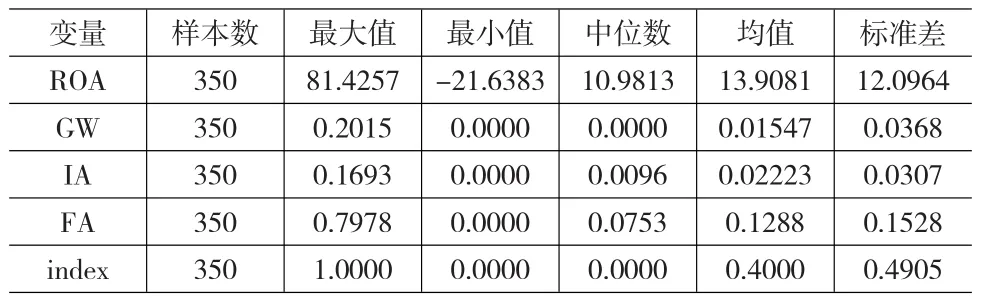

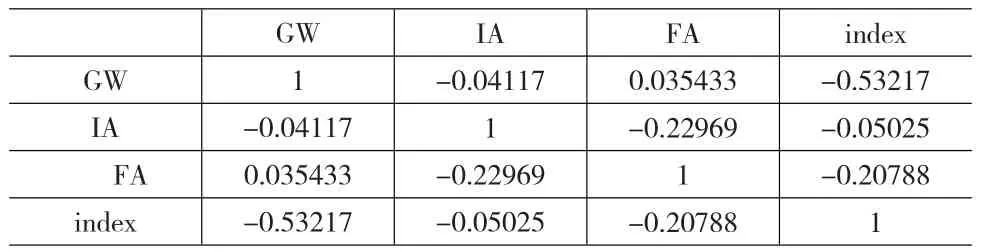

(2)變量的描述性統計。本模型選取的是2008~2012年資產報酬率等,共獲得350個觀測值。相關變量的描述統計以及自變量相關系數矩陣分別見表2和表3。

2 實證檢驗結果

2.1 Hausman檢驗

利用軟件EVIWS6.0,先對橫截面個體進行Hausman檢驗,結果如表4。

表4 Hausman檢驗

2.2 模型估計結果

Hausman檢驗結果表明,橫截面個體不存在隨機效應。我們又對數據進行橫截面固定效應檢驗,結果發現,由于自變量中有虛擬變量,導致奇異矩陣出現。所以,我們只能得到既無固定效應又無隨機效應的回歸結果,見表5。

表2 面板回歸方程相關變量描敘性統計

表3 面板回歸方程自變量相關系數矩陣

表5 面板數據的回歸結果

從最終結果可以看出,IA,FA以及index這三項因素在5%的顯著性水平下對ROA有影響,GW在10%的顯著性水平下對ROA有影響。具體來說:

商譽比重與總資產報酬率正相關,表明商譽的比重的增加能提高企業的獲利能力,商譽比重越大,企業的獲利能力就越強。這一結果證明了商譽是能夠給企業帶來未來超額盈利的經濟資源,體現了商譽超額盈利性的本質,同時實證結果也說明了我國信息產業上市公司合并整合業務還比較成功,通過資源整合使并購企業的盈利能力得到一定的提高。

無形資產比重與總資產報酬率正相關,回歸系數為117.64,說明在我國的資本市場上,對于上市的信息技術產業無形資產比重越大,對企業的盈利能力影響就越強,而且這種影響能力是顯著的,因為信息技術產業被認為是以知識、科技等無形的資本投入為支撐的,這與信息產業上市公司以信息技術為核心的行業特點是一致的。

固定資產比重與總資產報酬率也是正相關,但其回歸系數遠遠低于商譽比重和無形資產比重的回歸系數。說明固定資產投資對信息產業上市公司的盈利影響不大,遠遠低于商譽和無形資產對企業盈利能力的影響,說明該行業過多固定資產投入并不能獲太大的投資回報。

3 結論

本文以信息產業上市公司2008~2012年年度面板數據檢驗了商譽的產生對其盈利能力的影響。研究結果表明:

第一,在商譽確認方面,從2008~2012年5年間期末資產負債表中全部未確認過商譽的企業共40家,占信息產業上市公司總數的32%,也就是在這5年間曾經有過企業并購的信息產業上市公司占68%,說明我國信息產業上市公司在這5年間面對激烈的市場競爭,大部分企業都選擇過通過溢價并購的方式來獲得企業的規模和超越同行業平均水平的超額利潤。這為2012年以后信息技術行業新的一輪企業并購奠定了一定基礎和積累了豐富的經驗。

第二,商譽與企業的盈利能力是正相關關系,說明信息技術產業上市公司會計上確認商譽很好的發揮出了商譽的超額收益作用。這一結果可以給新一輪的并購重點行業即信息技術產業的上市公司并購時是否進行溢價收購完成企業并購提供了實證數據。但對于企業管理者和投資者而言,商譽雖然從會計角度是一項可以給企業帶來未來盈利能力的長期資產,但其實質是和普通的長期資產性質是有所不同的。如何將商譽的未來盈利能力變為現實還取決于管理者在企業并購后的管理水平。管理者不能認為企業并購初期支付了高額代價就一定能夠坐等超額盈利的出現,而是應該通過有利的資源整合來實現商譽本質的實現。

第三,被解釋變量商譽比重、無形資產比重和固定資產比重都與企業的盈利能力是正相關關系。但是在這三者中無形資產比重的相關性最強,商譽比重其次,固定資產比重的相關性最弱。說明信息技術行業應加大無形資產的研發,通過無形資產的使用從而給企業帶來超額的盈利能力。

[1]Chauvin K W,Hirschey M.Goodwill,Profitability,and Market Value of The Firm[J].Journal of Accounting&Public Policy,1994,(2).

[2]Jennings R,Robinson,J Thompson,R B et al.The Relation Between Accounting Goodwill Numbers and Equity Values[J].Journal of Business Finance and Accounting,1996,(23).

[3]杜興強.商譽的性質及對權益計價的影響—理論分析與基于企業會計準則(2006)的經驗證據[A].商譽會計研討會論文集,2010.

[4]曹琳琳.外購商譽與超額收益關系探析[J].現代商貿工業,2011,(4).

[5]肖遠航,章新蓉.我國企業并購的商譽與超額收益的相關性研究[J].商譽會計,2010,(3).

[6]中華人民共和國財政部.企業會計準則[M].北京:經濟科學出版社,2006.

[7]中華人民共和國工業和信息化部.電子信息制造業“十二五”發展規劃[R].2012,(2).

[10]Eldon S.Hendriksen.Accounting Theory[M].上海:立信會計圖書用品出版社,1987.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

新一代信息技術(2021年16期)2021-11-13 08:10:18

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年2期)2020-09-11 08:00:44

人大建設(2018年6期)2018-08-16 07:23:10