我國(guó)綠色稅收體系改革之我見(jiàn)

2015-01-16 03:04:20齊曉安

稅務(wù)與經(jīng)濟(jì) 2015年1期

呂 敏,齊曉安

(1.東北師范大學(xué) 馬克思主義學(xué)部,吉林 長(zhǎng)春 130024; 2.吉林財(cái)經(jīng)大學(xué) 人事處,吉林 長(zhǎng)春 130117)

當(dāng)今社會(huì)在經(jīng)濟(jì)高速發(fā)展的同時(shí),環(huán)境保護(hù)問(wèn)題日顯突出,如何將經(jīng)濟(jì)發(fā)展與環(huán)境保護(hù)有機(jī)地統(tǒng)一起來(lái),從而實(shí)現(xiàn)國(guó)家經(jīng)濟(jì)的可持續(xù)發(fā)展,是我們面臨的一個(gè)重要課題。黨的十八屆三中全會(huì)指出:“建設(shè)生態(tài)文明,必須建立系統(tǒng)完整的生態(tài)文明制度體系,用制度保護(hù)生態(tài)環(huán)境。要健全自然資源資產(chǎn)產(chǎn)權(quán)制度和用途管制制度,劃定生態(tài)保護(hù)紅線,實(shí)行資源有償使用制度和生態(tài)補(bǔ)償制度,改革生態(tài)環(huán)境保護(hù)管理體制。”在可持續(xù)發(fā)展的時(shí)代背景下,稅收作為籌集財(cái)政收入的主要形式和國(guó)家調(diào)控經(jīng)濟(jì)的重要手段,可以而且應(yīng)當(dāng)在“建立系統(tǒng)完整的生態(tài)文明制度體系”以及可持續(xù)發(fā)展中發(fā)揮其應(yīng)有的作用。

一、綠色稅收及綠色稅收體系研究概述

(一)綠色稅收的概念

“綠色稅收”在《國(guó)際稅收辭匯》(第二版)中的定義為:綠色稅收又稱環(huán)境稅收,指對(duì)投資于防治污染或環(huán)境保護(hù)的納稅人給予的稅收減免,或?qū)ξ廴拘袠I(yè)和污染物的使用所征收的稅。

(二)國(guó)內(nèi)綠色稅收的相關(guān)研究

吳韜(2007)[1]認(rèn)為綠色稅收的概念來(lái)源于庇古稅,即對(duì)導(dǎo)致環(huán)境污染的經(jīng)濟(jì)主體征收特別稅種,使外部成本內(nèi)在化,以實(shí)現(xiàn)對(duì)環(huán)境、資源的有效利用。饒立新(2003)[2]認(rèn)為綠色稅收定義至少包括以下內(nèi)容:(1)根據(jù)排放量和對(duì)環(huán)境的損害程度來(lái)決定稅率;(2)對(duì)生產(chǎn)出來(lái)能危害環(huán)境的商品或使用這種商品的消費(fèi)者征稅(如對(duì)汽油征收的消費(fèi)稅);(3)在其他稅收上提取與環(huán)境相關(guān)的備抵。王金南等[3]指出應(yīng)該改革現(xiàn)行稅制,盡可能地將環(huán)境成本體現(xiàn)到稅收中,不僅要對(duì)現(xiàn)行稅制中的資源稅、消費(fèi)稅、城建稅和車船使用稅進(jìn)行“綠色”改革,還要考慮設(shè)立環(huán)境資源稅、能源稅、水資源稅、含鉛汽油稅和碳稅等。計(jì)金標(biāo)[4]的《生態(tài)稅收論》、鄧力平[5]的《生態(tài)稅收的現(xiàn)實(shí)觀》、安體富[6]等的《當(dāng)前中國(guó)稅收政策研究》、賈康等[7]的《改進(jìn)完善我國(guó)環(huán)境稅制的探討》等著作,都對(duì)環(huán)境稅、生態(tài)稅收制度進(jìn)行了前沿性的理論研究,但未從綠色稅收體系改革和完善方面進(jìn)行深入的分析探討。

(三)綠色稅收體系的概念

綠色稅收體系,是指有利于污染防治、資源環(huán)境保護(hù)和社會(huì)經(jīng)濟(jì)可持續(xù)發(fā)展的稅收體系。它不是一個(gè)單一的稅種,而是由各個(gè)稅種分別發(fā)揮各自調(diào)節(jié)作用的一整套系統(tǒng)的稅收制度,各個(gè)稅種相互配合才能達(dá)到保護(hù)環(huán)境、治理污染的作用。

(四)國(guó)內(nèi)綠色稅收體系的相關(guān)研究

在如何構(gòu)建我國(guó)綠色稅收體系方面,梁本凡(2002)[8]以中國(guó)為背景對(duì)綠色稅費(fèi)問(wèn)題進(jìn)行了系統(tǒng)的研究,但未對(duì)綠色稅收體系的改革和完善進(jìn)行深入研究。武振(2003)[9]認(rèn)為,構(gòu)建我國(guó)的環(huán)境稅收體系,既要有利于保護(hù)生態(tài)環(huán)境,促進(jìn)我國(guó)經(jīng)濟(jì)的可持續(xù)發(fā)展,也要兼顧我國(guó)的具體國(guó)情,具有可行性和可操作性。其總體思路是:開(kāi)征環(huán)境保護(hù)稅;改革和完善資源稅;改進(jìn)和完善稅收優(yōu)惠政策等。邢麗[10]重點(diǎn)探討了生態(tài)補(bǔ)償稅的改革及設(shè)計(jì),但未涉及其他稅種。陳巖[11]提出了建立與完善我國(guó)綠色稅收制度的若干構(gòu)想。陳芳[12]等對(duì)我國(guó)資源稅、消費(fèi)稅的改革、環(huán)境稅的開(kāi)征及促進(jìn)資源利用鼓勵(lì)環(huán)保的優(yōu)惠政策等進(jìn)行了設(shè)計(jì)研究,但也未涉及到其他稅種,缺乏對(duì)綠色稅收政策效應(yīng)局限性的分析及配套制度的設(shè)計(jì)。

歸納總結(jié)國(guó)內(nèi)學(xué)者對(duì)綠色稅收體系中的稅制設(shè)計(jì)的研究,可以發(fā)現(xiàn):(1)納稅人。一般認(rèn)為,根據(jù)“污染者付費(fèi)”原則,排放污染物的單位和個(gè)人均為環(huán)境保護(hù)稅的納稅人;而葛察忠、王金南(2006)[13]則認(rèn)為可根據(jù)“受益者支付”原則建立廣義的環(huán)境保護(hù)稅,將環(huán)境資源受益者作為納稅人。(2)稅基。按“污染者付費(fèi)”原則建立環(huán)境保護(hù)稅主要有兩種稅基選擇:一是以污染物的排放量為稅基。環(huán)境保護(hù)稅與污染物排放量直接相關(guān),并且設(shè)置在排污鏈的最后一個(gè)環(huán)節(jié),以較好地體現(xiàn)“污染者付費(fèi)”原則;但其面臨的最大的困難是污染源的監(jiān)控和排放量的測(cè)量。二是以產(chǎn)品數(shù)量或收入為稅基。當(dāng)排放量難以直接測(cè)量時(shí),以產(chǎn)品為稅基可作為以污染物排放量為稅基的替代。(3)稅率。張世秋(1995)[14]認(rèn)為,環(huán)境稅稅率應(yīng)反映市場(chǎng)價(jià)格與邊際社會(huì)成本的差額部分,使企業(yè)生產(chǎn)成本等于社會(huì)總成本,從而使環(huán)境保護(hù)稅能夠矯正環(huán)境資源的價(jià)格扭曲現(xiàn)象。王金南(1994)[15]認(rèn)為環(huán)境保護(hù)稅稅率應(yīng)采用差別稅率,對(duì)不同污染危險(xiǎn)等級(jí)的企業(yè)適用不同的稅率。而對(duì)于產(chǎn)生污染的產(chǎn)品,也應(yīng)對(duì)污染品與替代品適用差別稅率,從而限制使用或消費(fèi)污染產(chǎn)品,支持對(duì)環(huán)境友好的替代品。

總體來(lái)看,國(guó)內(nèi)對(duì)環(huán)境保護(hù)稅的征稅依據(jù)及其稅制設(shè)計(jì)與征收管理等問(wèn)題做了一定的分析和研究,但系統(tǒng)地對(duì)我國(guó)綠色稅收體系的構(gòu)建與改革進(jìn)行專門論述的文獻(xiàn)非常少見(jiàn)。在此背景下,本文對(duì)完善我國(guó)綠色稅收體系提出建設(shè)性的改革建議,以期實(shí)現(xiàn)稅收在治理環(huán)境污染和保護(hù)自然資源方面起到根本性的作用。

二、我國(guó)綠色稅收體系的現(xiàn)狀

我國(guó)綠色稅收的地位如同“綠色”理念一樣,也經(jīng)歷了一個(gè)從無(wú)到有、從輕到重的過(guò)程。目前我國(guó)對(duì)綠色稅收的重視程度雖然有所提高,但是地位仍然較低,沒(méi)有真正起到保護(hù)環(huán)境的作用。

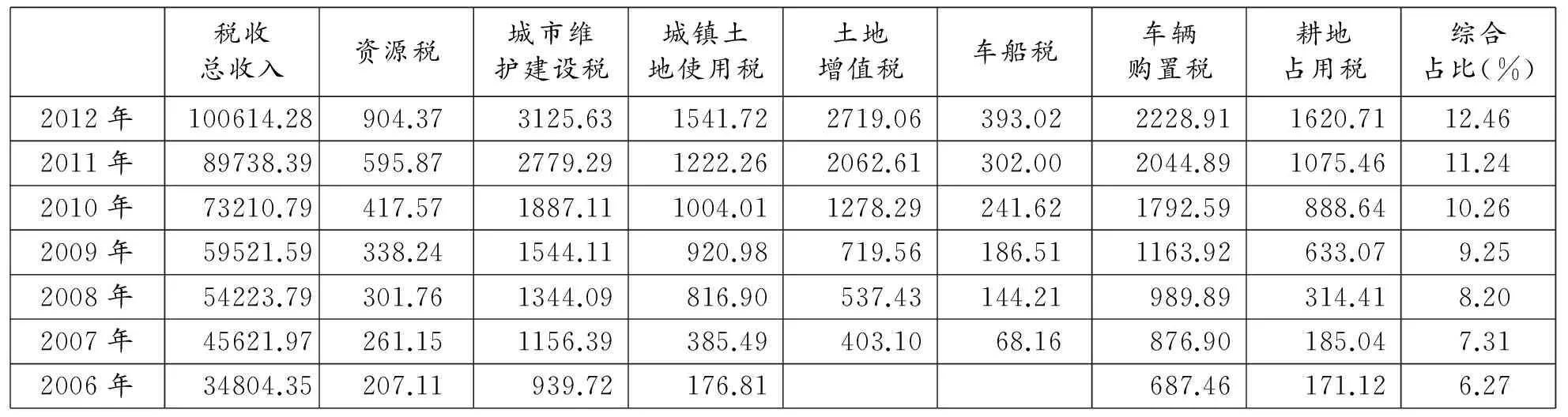

我國(guó)目前綠色稅收體系主要包括資源稅、消費(fèi)稅(部分稅種)、城市維護(hù)建設(shè)稅、車船使用稅、車輛購(gòu)置稅、城鎮(zhèn)土地使用稅、土地增值稅及耕地占用稅等。表1為2006~2012年綠色稅收體系中主要稅種的稅收收入情況。

表1 2006~2012年綠色稅收體系主要稅種的稅收收入情況單位:億元

稅收總收入資源稅城市維護(hù)建設(shè)稅城鎮(zhèn)土地使用稅土地增值稅車船稅車輛購(gòu)置稅耕地占用稅綜合占比(%)2012年100614.28904.373125.631541.722719.06393.022228.911620.7112.462011年89738.39595.872779.291222.262062.61302.002044.891075.4611.242010年73210.79417.571887.111004.011278.29241.621792.59888.6410.262009年59521.59338.241544.11920.98719.56186.511163.92633.079.252008年54223.79301.761344.09816.90537.43144.21989.89314.418.202007年45621.97261.151156.39385.49403.1068.16876.90185.047.312006年34804.35207.11939.72176.81687.46171.126.27

數(shù)據(jù)來(lái)源:中華人民共和國(guó)統(tǒng)計(jì)局網(wǎng)站。

由表1可知,自2006年以來(lái),我國(guó)綠色稅收體系中的主要稅種占稅收總收入的比例呈現(xiàn)連年上升的趨勢(shì),這得益于國(guó)家倡導(dǎo)建立節(jié)約型社會(huì)、促進(jìn)節(jié)能減排、實(shí)現(xiàn)人與自然和諧、可持續(xù)發(fā)展的政策理念。但同時(shí)也應(yīng)當(dāng)看到,我國(guó)綠色稅收體系中全部主要稅種在稅收總收入中的比重只有不到13%,即使加入消費(fèi)稅中個(gè)別稅種的收入,在稅收總收入中的比重也不到20%,而綠色稅收體系中的重要稅種資源稅只有不到1%的比例。這不足以實(shí)現(xiàn)綠色稅收體系籌集環(huán)保資金、協(xié)調(diào)經(jīng)濟(jì)運(yùn)行、理順產(chǎn)業(yè)關(guān)系進(jìn)而實(shí)現(xiàn)節(jié)約資源和保護(hù)環(huán)境的作用。黨的十八屆三中全會(huì)強(qiáng)調(diào):“科學(xué)的財(cái)稅體制是優(yōu)化資源配置、維護(hù)市場(chǎng)統(tǒng)一、促進(jìn)社會(huì)公平、實(shí)現(xiàn)國(guó)家長(zhǎng)治久安的制度保障。”提高我國(guó)綠色稅收體系在稅收制度中的地位,改革現(xiàn)行的綠色稅收體系,是實(shí)現(xiàn)生態(tài)文明和可持續(xù)發(fā)展的必然選擇。

三、我國(guó)綠色稅收體系改革的必要性與可行性

(一)綠色稅收體系改革的必要性

1.綠色稅收體系改革是實(shí)現(xiàn)可持續(xù)發(fā)展的必然選擇,是我國(guó)經(jīng)濟(jì)增長(zhǎng)方式轉(zhuǎn)型、實(shí)現(xiàn)綠色GDP的內(nèi)在要求。實(shí)現(xiàn)經(jīng)濟(jì)和社會(huì)發(fā)展的“可持續(xù)性”,必然要求環(huán)境和資源為之提供“可持續(xù)性”保證。只有這樣,才能使經(jīng)濟(jì)和社會(huì)發(fā)展得到有效支撐并得以良性循環(huán)。而如果經(jīng)濟(jì)和社會(huì)發(fā)展是以環(huán)境的不斷惡化和資源的日益枯竭為代價(jià)的,這樣的“發(fā)展”將是畸形的、病態(tài)的“發(fā)展”,因而必然是“不可持續(xù)”的。按照馬克思主義原理,經(jīng)濟(jì)增長(zhǎng)方式可分為外延擴(kuò)大再生產(chǎn)和內(nèi)涵擴(kuò)大再生產(chǎn),也即現(xiàn)代經(jīng)濟(jì)學(xué)中的粗放型增長(zhǎng)和集約型增長(zhǎng)。在粗放型經(jīng)濟(jì)增長(zhǎng)方式下,我國(guó)以高投入、高耗能為代價(jià)推動(dòng)著GDP的快速增長(zhǎng),但同時(shí)造成了資源浪費(fèi)和環(huán)境惡化。因此,轉(zhuǎn)變經(jīng)濟(jì)增長(zhǎng)方式,實(shí)現(xiàn)可持續(xù)發(fā)展勢(shì)在必行。而要轉(zhuǎn)變經(jīng)濟(jì)增長(zhǎng)方式,單靠行政手段無(wú)法達(dá)到預(yù)期的效果,相比較而言,稅收作為重要的經(jīng)濟(jì)調(diào)控手段,在優(yōu)化資源配置、促進(jìn)可持續(xù)發(fā)展方面則具有得天獨(dú)厚的優(yōu)勢(shì)。綠色稅收的作用與功效已得到世界各國(guó)的重視和肯定,并在一些國(guó)家的稅收制度中得到體現(xiàn)。而我國(guó)現(xiàn)行的綠色稅收體系不健全,使得稅收這個(gè)經(jīng)濟(jì)杠桿難以對(duì)資源使用和環(huán)境的破壞行為進(jìn)行有效遏制。因此,要實(shí)現(xiàn)GDP的“綠色”,綠色稅收體系改革勢(shì)在必行。

2.綠色稅收體系改革是保證財(cái)政收入、實(shí)現(xiàn)生態(tài)和環(huán)境價(jià)值補(bǔ)償?shù)男枰彩求w現(xiàn)稅收效率與公平原則、實(shí)現(xiàn)資源高效配置的需要。稅收是國(guó)家財(cái)政收入的重要組成部分,而生態(tài)環(huán)境的保護(hù)和資源的高效利用也需要國(guó)家的大力投入。我國(guó)長(zhǎng)期粗放型的增長(zhǎng)方式導(dǎo)致生態(tài)價(jià)值補(bǔ)償嚴(yán)重不足,究其原因,是沒(méi)有一項(xiàng)有效措施刺激經(jīng)濟(jì)主體的經(jīng)濟(jì)利益。目前我國(guó)對(duì)環(huán)境的保護(hù)基本上處于行政管理手段向經(jīng)濟(jì)手段過(guò)渡的過(guò)程中,因此,對(duì)綠色稅收體系的改革,不僅應(yīng)體現(xiàn)稅收的公平性,即“誰(shuí)污染,誰(shuí)付費(fèi)”,而且還應(yīng)引導(dǎo)各經(jīng)濟(jì)主體對(duì)自身的生產(chǎn)技術(shù)進(jìn)行創(chuàng)新和研發(fā),對(duì)資源進(jìn)行優(yōu)化配置,在經(jīng)濟(jì)發(fā)展的同時(shí)保護(hù)資源和生態(tài)環(huán)境,實(shí)現(xiàn)經(jīng)濟(jì)活動(dòng)負(fù)外部效應(yīng)成本的內(nèi)部化,進(jìn)而實(shí)現(xiàn)資源和環(huán)境的價(jià)值補(bǔ)償。

(二)綠色稅收體系改革的可行性

1.我國(guó)綠色稅收體系已經(jīng)具備了改革的政治與社會(huì)基礎(chǔ)。2012年12月國(guó)務(wù)院批復(fù)的《國(guó)家環(huán)境保護(hù)“十三五”計(jì)劃》明確指出:要“積極穩(wěn)妥地推進(jìn)環(huán)境保護(hù)方面的費(fèi)稅改革。研究對(duì)生產(chǎn)和使用過(guò)程中污染環(huán)境或破壞生態(tài)的產(chǎn)品征收環(huán)境稅,或利用現(xiàn)有稅種增加稅收對(duì)節(jié)約資源和保護(hù)環(huán)境的宏觀調(diào)控功能;完善有利于廢物回收利用的優(yōu)惠政策”。十八大報(bào)告首次把“美麗中國(guó)”作為生態(tài)文明建設(shè)的宏偉目標(biāo);十八屆三中全會(huì)更是提出了建設(shè)生態(tài)文明,必須建立系統(tǒng)完整的生態(tài)文明制度體系,具體包括源頭保護(hù)制度、損害賠償制度、責(zé)任追究制度、生態(tài)補(bǔ)償制度等。2014年中央經(jīng)濟(jì)工作會(huì)議也將生態(tài)文明作為經(jīng)濟(jì)工作的一項(xiàng)重要內(nèi)容作出部署,生態(tài)文明將進(jìn)一步從理念落地為制度設(shè)計(jì)和產(chǎn)業(yè)發(fā)展。國(guó)家稅務(wù)總局局長(zhǎng)王軍也在《深化稅制改革 服務(wù)發(fā)展大局》的講話中指出:“要按照黨的十八屆三中全會(huì)通過(guò)的《中共中央關(guān)于全面深化改革若干重大問(wèn)題的決定》要求,加快資源稅改革,逐步將資源稅拓展到占用各種自然生態(tài)空間,促進(jìn)資源節(jié)約利用。推動(dòng)環(huán)境保護(hù)費(fèi)改稅,促進(jìn)建設(shè)美麗中國(guó)。”可見(jiàn),我國(guó)綠色稅收體系的改革已經(jīng)具備了有利的政治與社會(huì)背景和基礎(chǔ)。

2.我國(guó)的稅收制度改革為綠色稅收體系的建設(shè)開(kāi)辟了正確的道路,為其奠定了重要的制度基礎(chǔ)。從我國(guó)國(guó)情出發(fā)是綠色稅收功能定位的重要立足點(diǎn),綠色稅收體系的改革必須從我國(guó)的實(shí)際出發(fā),結(jié)合現(xiàn)有稅收制度,逐步將綠色稅收體系建設(shè)成適合現(xiàn)階段經(jīng)濟(jì)社會(huì)發(fā)展、保障民生,構(gòu)建適應(yīng)人與自然和諧發(fā)展的社會(huì)主義和諧社會(huì)目標(biāo)的優(yōu)良的稅收體系。1994年我國(guó)稅收制度改革制定的指導(dǎo)思想是:統(tǒng)一稅法、公平稅負(fù)、簡(jiǎn)化稅制、合理分權(quán)、理順?lè)峙潢P(guān)系、規(guī)范分配方式、保障財(cái)政收入,建立符合社會(huì)主義市場(chǎng)經(jīng)濟(jì)要求的稅制體系。在這個(gè)指導(dǎo)思想下,我國(guó)稅收制度實(shí)行了分稅制,在中央和地方之間進(jìn)行了稅權(quán)和財(cái)權(quán)的劃分,加強(qiáng)了中央政府對(duì)稅收來(lái)源的控制,提高了中央財(cái)政收入占全國(guó)財(cái)政收入的比重。這次稅收制度改革還有一項(xiàng)重要的內(nèi)容就是擴(kuò)大了資源稅的征收范圍,改變了計(jì)稅依據(jù),用按礦產(chǎn)量銷售征稅代替了以往的按超額利潤(rùn)征稅,并且不同的課稅礦區(qū)適應(yīng)不同的稅率。這表明國(guó)家開(kāi)始將自然資源的保護(hù)和有效利用問(wèn)題提上了重要的議事日程。2004年起,國(guó)家又對(duì)煤炭、錳礦石、原油、天然氣等部分資源的資源稅額標(biāo)準(zhǔn)進(jìn)行了調(diào)整,調(diào)整的力度之大說(shuō)明政府對(duì)保護(hù)資源環(huán)境問(wèn)題的認(rèn)識(shí)不斷深化。2007年國(guó)家倡導(dǎo)建設(shè)節(jié)約型社會(huì),促進(jìn)節(jié)能減排,因此又對(duì)資源稅的部分稅目進(jìn)行了調(diào)整。以上改革反映出國(guó)家對(duì)保護(hù)資源環(huán)境的重視程度不斷提高;雖然每次改革方案都有這樣或那樣的不足,但是,這些前期改革卻為我國(guó)目前的綠色稅收體系的改革和進(jìn)一步完善做了有益的鋪墊,為其奠定了重要的制度基礎(chǔ)。

3.OECD國(guó)家的經(jīng)驗(yàn)為我國(guó)綠色稅收體系的改革提供了經(jīng)驗(yàn)借鑒。OECD國(guó)家為了尋求更有效率的環(huán)境政策,以實(shí)現(xiàn)成員國(guó)之間的貿(mào)易互利,從20世紀(jì)70年代到現(xiàn)在,大致經(jīng)過(guò)了三個(gè)階段的改革,逐步形成了目前的綠色稅收體系。開(kāi)始時(shí),基于誰(shuí)污染誰(shuí)付費(fèi)的原則,綠色稅收主要表現(xiàn)為補(bǔ)償成本。這屬于綠色稅收的雛形階段。到20世紀(jì)90年代,綠色稅種的種類猛增。這一時(shí)期的綠色稅收體現(xiàn)了對(duì)稅收的財(cái)政功能和經(jīng)濟(jì)調(diào)節(jié)功能的綜合考量,冀望通過(guò)稅收對(duì)環(huán)境產(chǎn)生積極的影響。現(xiàn)如今,各成員國(guó)為了共同的可持續(xù)發(fā)展目標(biāo),相繼開(kāi)征了環(huán)境稅,并實(shí)施了其他多種措施對(duì)環(huán)境進(jìn)行保護(hù)。這個(gè)時(shí)期綠色稅收注重結(jié)合各種經(jīng)濟(jì)手段進(jìn)行資源環(huán)境保護(hù),并考慮經(jīng)濟(jì)、社會(huì)、環(huán)境三者的關(guān)系進(jìn)行稅制改革,以期達(dá)到各方面平衡,實(shí)現(xiàn)可持續(xù)發(fā)展。OECD國(guó)家多年的環(huán)境稅實(shí)施經(jīng)驗(yàn)表明,合理的綠色稅收體系在保護(hù)環(huán)境、防治污染、合理利用資源方面的確可以起到積極的推動(dòng)作用,因此借鑒其成功經(jīng)驗(yàn)有利于更好地推動(dòng)我國(guó)的綠色稅收體系改革。

四、我國(guó)綠色稅收體系改革的路徑與具體措施

(一)綠色稅收體系改革的路徑

對(duì)于一項(xiàng)改革來(lái)說(shuō),無(wú)非有兩種路徑可以選擇:其一是對(duì)原有制度體系進(jìn)行修補(bǔ);其二是將原有制度體系完全推翻,建立新的制度體系。就目前我國(guó)的綠色稅收體系而言,改革的路徑同樣如此,一是選擇在原有綠色稅收體系的基礎(chǔ)上,將原有稅種進(jìn)行程度更大、范圍更廣、影響力更強(qiáng)的全面“綠化”,同時(shí)在適宜的時(shí)候開(kāi)征新的稅種,也就是所謂的“漸進(jìn)式”的路徑選擇;二是全部重新構(gòu)建新的綠色稅收體系,也就是所謂的“一攬子式”的路徑選擇。

根據(jù)“雙重紅利”理論,要實(shí)現(xiàn)綠色稅收對(duì)環(huán)境污染的有效治理,同時(shí)促進(jìn)經(jīng)濟(jì)發(fā)展,增加社會(huì)福利,并充分考慮到我國(guó)目前對(duì)綠色稅收改革的理論依據(jù)、政策目標(biāo)和國(guó)家財(cái)力,以及民眾的接受程度,“一攬子式”的路徑無(wú)法適應(yīng)我國(guó)的國(guó)情;此外,受我國(guó)經(jīng)濟(jì)轉(zhuǎn)型期的法律和行政管理體制約束,有些利益平衡問(wèn)題在短期內(nèi)還很難協(xié)調(diào)和解決到位;再加上我國(guó)現(xiàn)有的綠色稅收體系本身具有較大的改革彈性和空間,因此,我國(guó)目前的綠色稅收改革,比較可行的是第一種選擇,即“漸進(jìn)式”的路徑。

(二)綠色稅收體系改革的具體措施

1.現(xiàn)行稅種的全面“綠化”。

(1)資源稅的改革。

第一,擴(kuò)大征稅范圍。2011年修訂后的資源稅征收范圍是礦產(chǎn)品和鹽兩大類。綜合發(fā)達(dá)國(guó)家綠色稅收的經(jīng)驗(yàn)以及我國(guó)資源狀況,資源稅有擴(kuò)大征稅范圍的必要性,至少應(yīng)將征稅范圍擴(kuò)大至所有不可再生資源和部分存量已經(jīng)或即將達(dá)到資源承載極限的資源,如水資源、森林資源、草原資源,土地資源、海洋資源等。目前,可將水資源、森林和草原資源納入資源稅的征收范圍,待條件成熟后再進(jìn)一步擴(kuò)大到海洋等資源。同時(shí),建議將現(xiàn)行的城鎮(zhèn)土地使用稅、耕地占用稅合并為資源稅的稅目之一,即土地資源稅目。這樣,擴(kuò)大后的資源稅包括五個(gè)稅目:礦產(chǎn)資源、水資源、森林資源、草原資源和土地資源。這樣也就確定了資源稅的納稅人,即在中國(guó)境內(nèi)開(kāi)采和利用礦產(chǎn)資源、水資源、森林資源、草原資源和土地資源的單位和個(gè)人。

第二,完善計(jì)稅依據(jù)。現(xiàn)行資源稅的計(jì)稅依據(jù)為應(yīng)稅產(chǎn)品的銷售額或者銷售數(shù)量,但是自然資源的開(kāi)采使用,無(wú)論企業(yè)是否進(jìn)行銷售和從中獲利,都會(huì)對(duì)資源造成不同程度的破壞,尤其是不可再生資源。因此應(yīng)將資源稅的計(jì)稅依據(jù)由按銷售量和自用數(shù)量征稅改為按實(shí)際開(kāi)采或生產(chǎn)的數(shù)量征稅,甚至可以考慮實(shí)行以“應(yīng)開(kāi)采的數(shù)量”為計(jì)稅依據(jù),使企業(yè)能充分考慮市場(chǎng)需求,對(duì)資源進(jìn)行合理有效開(kāi)發(fā)利用;同時(shí),可以使企業(yè)開(kāi)采后沒(méi)有出售而積壓或自用的資源也成為應(yīng)稅資源,通過(guò)征收資源稅使得企業(yè)產(chǎn)品的成本增加,引導(dǎo)企業(yè)出于自身利潤(rùn)最大化的目的,珍惜與節(jié)約國(guó)家資源,杜絕過(guò)度開(kāi)采和開(kāi)采中的浪費(fèi)。

具體的計(jì)稅依據(jù)為:礦產(chǎn)資源的計(jì)稅依據(jù)為礦產(chǎn)資源開(kāi)采者所占有的礦產(chǎn)資源的可開(kāi)采量和出售礦產(chǎn)資源產(chǎn)品的銷售額或銷售數(shù)量;水資源的計(jì)稅依據(jù)為單位和個(gè)人直接從我國(guó)江河、湖泊以及地下取得的水資源的實(shí)際水量;森林資源的計(jì)稅依據(jù)為林業(yè)企業(yè)的木材銷售量以及在礦產(chǎn)勘探、采掘和水利建設(shè)等過(guò)程中的森林破壞量;草原資源的計(jì)稅依據(jù)為單位和個(gè)人利用我國(guó)草原、牧場(chǎng)等草原資源進(jìn)行放牧及其他生產(chǎn)活動(dòng)的實(shí)際利用草原面積;土地資源的計(jì)稅依據(jù)為利用城鎮(zhèn)土地、農(nóng)村耕地進(jìn)行生產(chǎn)經(jīng)營(yíng)或建造住宅的實(shí)際土地使用面積。

第三,提高稅率。2011年進(jìn)行的資源稅改革實(shí)行從量計(jì)征和從價(jià)定率結(jié)合的計(jì)征辦法。雖然在焦煤和稀土礦兩個(gè)稅目上稅率有所提高,但是目前的稅率相對(duì)于我國(guó)的資源狀況仍顯偏低,不利于資源的保護(hù)和有效利用。

具體改革舉措為:礦產(chǎn)資源的稅率應(yīng)與回采率掛鉤,對(duì)于回采率高的開(kāi)采企業(yè)和單位實(shí)行低稅率,對(duì)于回采率低的開(kāi)采企業(yè)和單位實(shí)行高稅率;水資源應(yīng)細(xì)化稅目,分工業(yè)用水、農(nóng)業(yè)灌溉用水和生活用水,按實(shí)際使用的水量定額征收;森林資源按照一定等級(jí)劃分標(biāo)準(zhǔn)將木材分為不同等級(jí),按各等級(jí)木材的使用量和破壞量實(shí)行定額稅率;草原資源按照草原的實(shí)際利用面積以及各地區(qū)經(jīng)濟(jì)發(fā)展水平實(shí)行有差別的定額稅率;土地資源按土地所處位置以及當(dāng)?shù)亟?jīng)濟(jì)發(fā)展水平,實(shí)行有差別的定額稅率。

(2)消費(fèi)稅的改革。

第一,改革征稅范圍。將并未納入消費(fèi)稅征收范圍,但是卻對(duì)環(huán)境造成污染的商品納入征稅范圍,如電池及具有污染性的電子產(chǎn)品、一次性塑料包裝物、破壞臭氧層的物質(zhì)與排放二氧化碳和二氧化硫的消費(fèi)品,以及用于迷信用途的產(chǎn)品。

第二,實(shí)行價(jià)外稅,改變納稅環(huán)節(jié)。現(xiàn)行消費(fèi)稅實(shí)行價(jià)內(nèi)稅,消費(fèi)者無(wú)法準(zhǔn)確知曉自己的稅負(fù)。將消費(fèi)稅的計(jì)征方式改為價(jià)外稅,明確標(biāo)出商品價(jià)格和稅收,則能更好地發(fā)揮消費(fèi)稅調(diào)節(jié)消費(fèi)的作用;納稅環(huán)節(jié)應(yīng)從生產(chǎn)環(huán)節(jié)后移至消費(fèi)環(huán)節(jié),在商品零售環(huán)節(jié)征收。

(3)增值稅的改革。

第一,拓寬增值稅征收范圍,實(shí)行差別稅率。將增值稅的征稅稅目分為“環(huán)境友好型”和“環(huán)境不友好型”,針對(duì)其不同特征實(shí)行差別稅率,以稅率的高低來(lái)引導(dǎo)企業(yè)生產(chǎn)和提供環(huán)境友好型產(chǎn)品和服務(wù),從而達(dá)到保護(hù)環(huán)境和維護(hù)生態(tài)平衡的目的。

第二,充分發(fā)揮稅收優(yōu)惠政策的環(huán)保引導(dǎo)作用。增值稅的稅收優(yōu)惠政策是實(shí)現(xiàn)增值稅目標(biāo)任務(wù)的重要手段,現(xiàn)行增值稅的稅收優(yōu)惠政策主要散落于各稅目的具體條款中,在增值稅轉(zhuǎn)型改革中,應(yīng)充分發(fā)揮這些稅收優(yōu)惠政策的作用;對(duì)經(jīng)營(yíng)虧損但是對(duì)環(huán)境或資源有治理和保護(hù)作用的企業(yè)如垃圾發(fā)電廠等,采取即征即退或者減免稅等政策,使這些企業(yè)有充足的資金進(jìn)行環(huán)保生產(chǎn)等。

(4)所得稅的改革。

第一,增加稅前扣除項(xiàng)目。如企業(yè)購(gòu)進(jìn)的節(jié)約能源和污染防治的專利技術(shù)等無(wú)形資產(chǎn),允許一次性扣除;企業(yè)捐款捐物進(jìn)行環(huán)境保護(hù)及綠化的,與公益性捐贈(zèng)一樣,可以稅前扣除;企業(yè)建立研發(fā)專項(xiàng)基金,用于企業(yè)節(jié)能設(shè)備、產(chǎn)品的開(kāi)發(fā)與研制。

第二,擴(kuò)大稅收優(yōu)惠范圍。應(yīng)將環(huán)保設(shè)備制造、環(huán)保工程設(shè)計(jì)安裝、環(huán)保技術(shù)和新產(chǎn)品試用等領(lǐng)域都加入到稅收的優(yōu)惠范圍中;對(duì)企業(yè)研究污染控制技術(shù)和生產(chǎn)污染替代品給予所得稅減免。

(5)其他相關(guān)稅種的“綠化”。

第一,城市維護(hù)建設(shè)稅。對(duì)城市維護(hù)建設(shè)稅的進(jìn)一步“綠化”可以從以下幾個(gè)方面實(shí)施:首先,適當(dāng)提高城市維護(hù)建設(shè)稅的稅率。現(xiàn)行稅率是市區(qū)7%,縣城、建制鎮(zhèn)5%,其他地區(qū)1%。為了更好地為生態(tài)環(huán)境保護(hù)提供資金保障,建議適當(dāng)提高三個(gè)具體稅目的稅率。其次,由于城市維護(hù)建設(shè)稅的征收依賴于增值稅、營(yíng)業(yè)稅和消費(fèi)稅“三稅”的征收,無(wú)法體現(xiàn)其本身的重要作用,建議改變現(xiàn)行城市維護(hù)建設(shè)稅附加稅的性質(zhì),使其擁有獨(dú)立的稅基,擴(kuò)大征收范圍,增加收入規(guī)模,以保證城市基礎(chǔ)設(shè)施及環(huán)保設(shè)施資金的投入。

第二,車船稅和車輛購(gòu)置稅。這兩個(gè)稅種有間接的節(jié)約能源消費(fèi)的作用,但是在稅制設(shè)計(jì)上還存在缺陷。比如對(duì)相同排量但價(jià)格不同的車輛征收相同的稅額,由于國(guó)產(chǎn)品牌的汽車在相同排量的汽車陣營(yíng)中價(jià)格往往最低,這樣不僅增加了國(guó)產(chǎn)品牌汽車企業(yè)的成本,還造成了市場(chǎng)競(jìng)爭(zhēng)的不公平。因此,車船稅可以通過(guò)調(diào)整車船的使用情況來(lái)控制燃料的消耗,設(shè)定相應(yīng)稅額。現(xiàn)行車輛購(gòu)置稅的稅率僅為10%,而車船稅的固定稅額是按照車船的噸位數(shù)來(lái)收取,與其使用的強(qiáng)度并無(wú)關(guān)系,不足以起到限制車輛燃料消耗和保護(hù)環(huán)境的作用。建議提高車輛購(gòu)置稅稅率,提高車船稅的稅額標(biāo)準(zhǔn)或者征收噪音和尾氣附加稅,同時(shí)對(duì)公交等公共出行方式給予更多的稅收減免政策,鼓勵(lì)公眾選擇公共交通工具出行,減少私家車數(shù)量急劇增加而對(duì)公路交通及大氣環(huán)境造成的擁堵和污染。

第三,調(diào)整營(yíng)業(yè)稅有關(guān)稅目的稅率。營(yíng)業(yè)稅主要是針對(duì)在我國(guó)境內(nèi)提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓無(wú)形資產(chǎn)和銷售不動(dòng)產(chǎn)的單位和個(gè)人,就其營(yíng)業(yè)額征收的一種稅。對(duì)營(yíng)業(yè)稅的調(diào)整主要應(yīng)集中在容易導(dǎo)致生態(tài)環(huán)境破壞、引起環(huán)境污染的行業(yè),建議對(duì)其征收較高的稅率,同時(shí)對(duì)保護(hù)環(huán)境以及能源消耗低的產(chǎn)業(yè)降低稅率。

2.適時(shí)開(kāi)征新稅種。

(1)開(kāi)征環(huán)境污染稅。

我國(guó)在環(huán)境保護(hù)方面還制定了一系列環(huán)境污染防治的單行法,如《水污染防治法》、《大氣污染防治法》、《固體廢物污染防治法》、《環(huán)境噪聲污染防治法》、《海洋環(huán)境保護(hù)法》、《防沙治沙法》等等,它們構(gòu)成了我國(guó)環(huán)境保護(hù)的法律體系。但是,稅收作為環(huán)境污染治理的重要手段之一,卻沒(méi)有一項(xiàng)針對(duì)污染治理的稅收法律,現(xiàn)行的《排污費(fèi)征收使用管理?xiàng)l例》、《排污費(fèi)征收標(biāo)準(zhǔn)管理辦法》等規(guī)章制度對(duì)污染收費(fèi)的管理欠規(guī)范,而且現(xiàn)行的排污收費(fèi)制度也存在一定的缺陷:首先是排污收費(fèi)缺乏法律效力,強(qiáng)制性和權(quán)威性不足,實(shí)施過(guò)程中往往出現(xiàn)征收乏力現(xiàn)象;其次是我國(guó)的排污收費(fèi)僅考慮污染超標(biāo)而忽略污染總量,尤其在多種污染物并存的情況下,導(dǎo)致企業(yè)注重對(duì)污染收費(fèi)高的項(xiàng)目進(jìn)行治理而增加了其他污染物的排放;再次,現(xiàn)行的排污收費(fèi)標(biāo)準(zhǔn)較低,不足以滿足環(huán)境治理的要求;最后,排污收費(fèi)的資金由地方政府管理使用,容易造成資金使用上的不合理和管理上的不規(guī)范。[16]

作為治理環(huán)境污染的科學(xué)管理手段之一,西方發(fā)達(dá)國(guó)家普遍開(kāi)征了環(huán)境污染稅,通過(guò)加重污染者的稅收負(fù)擔(dān),使其外部成本內(nèi)部化,以減輕對(duì)環(huán)境的污染和破壞。我國(guó)正在不斷深化財(cái)稅制度改革,取消排污收費(fèi)制度,適時(shí)開(kāi)征環(huán)境污染稅,應(yīng)成為現(xiàn)階段解決我國(guó)環(huán)境問(wèn)題的政策選擇。

(2)開(kāi)征能源稅。

隨著我國(guó)經(jīng)濟(jì)的快速發(fā)展和人民生活水平的不斷提高,目前我國(guó)已經(jīng)成為世界上最大的能源生產(chǎn)國(guó)和消費(fèi)國(guó)。如果繼續(xù)沿用傳統(tǒng)的經(jīng)濟(jì)發(fā)展方式,我國(guó)的能源供給和環(huán)境容量將無(wú)法支撐經(jīng)濟(jì)社會(huì)的健康可持續(xù)發(fā)展。我國(guó)的能源結(jié)構(gòu)以石化能源為主,其中煤炭占所有能源供給的66%左右。2013年,我國(guó)的用煤量為36.5億噸,占全球煤炭消費(fèi)總量的45%。按照這樣的能耗水平,我國(guó)經(jīng)濟(jì)總量每增長(zhǎng)一個(gè)百分點(diǎn),就要多消耗3500萬(wàn)噸的煤炭,同時(shí)污染物排放也將大大增加,要多排23.4萬(wàn)噸二氧化硫、8100萬(wàn)噸二氧化碳。

由于我國(guó)企業(yè)的能源消耗大部分是煤炭,因此造成我國(guó)的酸雨和煙塵等污染形勢(shì)特別嚴(yán)峻。近年來(lái)出現(xiàn)酸雨的城市越來(lái)越多,空氣中的多種污染物嚴(yán)重超標(biāo),空氣的污染程度前所未有,霧霾肆虐大中城市,“藍(lán)天白云”已經(jīng)成為一些城市居民可望而不可求的一種奢望。因此,對(duì)煤炭以及含硫元素、含碳元素、含氮元素超過(guò)一定標(biāo)準(zhǔn)的能源使用開(kāi)征能源稅就具有非常重要的意義,可以對(duì)改善我國(guó)的環(huán)境污染現(xiàn)狀起到積極的作用。

(三)改革后的綠色稅收體系

我國(guó)新的綠色稅收體系是由改革后的資源稅、新開(kāi)征的環(huán)境污染稅和能源稅三大稅種以及其他稅種中的“綠色元素”構(gòu)成的完整的綠色稅收體系。

根據(jù)現(xiàn)階段我國(guó)的實(shí)際情況,改革后的綠色稅收體系應(yīng)以資源稅為主體稅種,以環(huán)境污染稅和能源稅為輔助稅種,加之其他稅種中的“綠色元素”,構(gòu)成具有中國(guó)特色的綠色稅收體系。資源稅在我國(guó)已經(jīng)有30年的征收歷史,用資源稅作為綠色稅收的主體稅種有良好的社會(huì)基礎(chǔ)和稅收征管基礎(chǔ)。

應(yīng)當(dāng)指出,環(huán)境污染稅和能源稅是針對(duì)我國(guó)環(huán)境污染的現(xiàn)狀建議開(kāi)征的,就其理論分析而言,可以在環(huán)境污染治理和資源有效利用方面起到重要的作用。但是因沒(méi)有在我國(guó)開(kāi)征的實(shí)踐基礎(chǔ),其效果只能在施行中逐漸顯現(xiàn),無(wú)法立竿見(jiàn)影。

作為一套完整、科學(xué)的稅收體系,綠色稅收體系不能僅靠幾個(gè)單獨(dú)的稅種來(lái)支撐,如果說(shuō)資源稅、環(huán)境污染稅和能源稅是綠色稅收體系中的“面”,我國(guó)現(xiàn)行稅制中其他稅種的“綠色元素”則是分布在總體稅制中的綠色的“點(diǎn)”。只有做到點(diǎn)面結(jié)合,才能更好地發(fā)揮綠色稅收體系應(yīng)有的作用。

[1]吳韜.發(fā)達(dá)國(guó)家發(fā)展綠色稅收的經(jīng)驗(yàn)及對(duì)我國(guó)的啟示[J].職大學(xué)報(bào),2007,(1).

[2]饒立新.綠色稅收內(nèi)涵研究[J].價(jià)格月刊,2003,(9).

[3]王金南,等.市場(chǎng)經(jīng)濟(jì)過(guò)渡期中國(guó)環(huán)境稅收政策的探討[J].環(huán)境科學(xué)進(jìn)展,1994,(2).

[4]計(jì)金標(biāo).生態(tài)稅收論[M].北京:中國(guó)稅務(wù)出版社,2000.

[5]鄧力平.生態(tài)稅收的現(xiàn)實(shí)觀[J].涉外稅務(wù),2000,(6).

[6]安體富,等.當(dāng)前中國(guó)稅收政策研究[M].北京:中國(guó)財(cái)政經(jīng)濟(jì)出版社,2001.

[7]賈康,王桂娟.改進(jìn)完善我國(guó)環(huán)境稅制的探討[J].稅務(wù)研究,2000,(9).

[8]梁本凡.綠色稅費(fèi)與中國(guó)[M].北京:中國(guó)財(cái)政經(jīng)濟(jì)出版社,2002.

[9]武振.構(gòu)建中國(guó)的環(huán)境稅收體系[J].當(dāng)代經(jīng)濟(jì)研究,2003,(11).

[10]邢麗.談我國(guó)生態(tài)稅費(fèi)框架的構(gòu)建[J].稅務(wù)研究,2005,(6).

[11]陳巖.關(guān)于建立與完善我國(guó)綠色稅收制度的若干構(gòu)想[J].青島大學(xué)學(xué)報(bào):社會(huì)科學(xué)版,2005,(6).

[12]陳芳.建立與完善我國(guó)綠色稅收體系的設(shè)計(jì)[J].山西財(cái)政稅務(wù)專科學(xué)校學(xué)報(bào),2005,(6).

[13]葛察忠,等.環(huán)境稅收與公共財(cái)政[M].北京:中國(guó)環(huán)境科學(xué)出版社,2006.

[14]張世秋,等.關(guān)于環(huán)境稅收的思考[J].環(huán)境保護(hù),1995,(9).

[15]王金南,等.市場(chǎng)經(jīng)濟(jì)過(guò)渡期中國(guó)環(huán)境稅收政策的探討[J].環(huán)境科學(xué)進(jìn)展,1994,(2).

[16]譚光榮,李廷.環(huán)境稅與環(huán)保稅體系的調(diào)整[J].財(cái)經(jīng)理論與實(shí)踐,2008,(2).

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

新世紀(jì)智能(數(shù)學(xué)備考)(2020年11期)2021-01-04 00:38:16

金橋(2019年10期)2019-08-13 07:15:20

海峽姐妹(2019年3期)2019-06-18 10:37:10

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

新高考·高一物理(2014年1期)2014-09-18 01:26:07

傳記文學(xué)(2014年8期)2014-03-11 20:16:48

中國(guó)火炬(2010年7期)2010-07-25 10:26:09

健康之家(2009年5期)2009-05-26 06:47:08