企業(yè)集團(tuán)母子公司監(jiān)控博弈分析及機(jī)制設(shè)計(jì)研究

2015-01-23 08:04:41張武

企業(yè)導(dǎo)報(bào) 2015年1期

關(guān)鍵詞:激勵機(jī)制

張武

摘 ?要:企業(yè)集團(tuán)母子公司之間有時(shí)由于目標(biāo)不同,雙方存在利益沖突,基于此本文建立企業(yè)集團(tuán)董事會提供頂層設(shè)計(jì)的前提下,兩個代理人即母公司高管團(tuán)隊(duì)與子公司之間的監(jiān)控博弈納什均衡,并構(gòu)建激勵機(jī)制博弈模型,得到母公司董事會加強(qiáng)對母公司高管團(tuán)隊(duì)監(jiān)控子公司的激勵,將提升母子公司監(jiān)控有效性;而母公司董事會越過母公司高管對子公司加重懲罰是無效的的結(jié)論,對母子公司有效監(jiān)控和管理具有啟示意義。

關(guān)鍵詞:母子公司監(jiān)控;激勵機(jī)制;懲罰機(jī)制

引言:隨著經(jīng)濟(jì)的發(fā)展和企業(yè)規(guī)模的不斷擴(kuò)大,母子公司體制正在成為企業(yè)集團(tuán)組織管理的重要形式。所謂母子公司體制,是為了適應(yīng)經(jīng)濟(jì)的發(fā)展和企業(yè)規(guī)模的不斷擴(kuò)大,建立在公司制基礎(chǔ)上的,以科學(xué)規(guī)范的產(chǎn)權(quán)管理為基本依據(jù)和保障的企業(yè)集團(tuán)母公司對子公司的組織管理形式。企業(yè)集團(tuán)公司在本質(zhì)上是一組多重契約關(guān)系、多層次的法人聯(lián)合體。

Hodge&Anthonyetal等[1]將組織視為委托人(principal)與代理人(agent)的契約關(guān)系。Jensen&Meckling等[2]指出當(dāng)代理問題存在時(shí),將產(chǎn)生監(jiān)督成本、束縛成本及剩余損失。要解決代理問題,委托人要利用監(jiān)督(monitoring)來限制代理人從事自利的行為或利用激勵(incentives)使得代理人與委托人目標(biāo)一致。代理理論的核心問題就是委托人如何設(shè)計(jì)一個最優(yōu)激勵與約束機(jī)制,以促使代理人從自身利益出發(fā)選擇對委托人最有利的行為。馮根福等提出對以股權(quán)相對集中或高度集中為主要特征的上市公司而言,雙重委托代理理論比單委托代理理論的解釋力更強(qiáng)。基于委托代理理論對以往國內(nèi)外相關(guān)研究的分析,本文對企業(yè)集團(tuán)公司母子公司監(jiān)控績效與對母子公司互動關(guān)系兩個方面進(jìn)行討論。

(一)通過對母公司高管團(tuán)隊(duì)激勵加強(qiáng)監(jiān)控績效。Eitan和Steve(2006)通過建立委托代理模型,分析得出對代理人實(shí)施股權(quán)激勵,既可以令代理人努力工作,也會導(dǎo)致代理人轉(zhuǎn)移其部分資源用于粉飾績效。Keith(2008)等建立了管理者隱藏績效信息的情況下的最優(yōu)管理契約,他們發(fā)現(xiàn)基于報(bào)告收益的契約不能給管理者激勵,使管理者最大化利潤和真實(shí)上報(bào)績效。結(jié)果表明,允許一定程度的績效操縱是有效契約的必備條件。王明照等研究得出信息不對稱使對子公司的管控難度將進(jìn)一步加大,設(shè)計(jì)一套有效的激勵機(jī)制對子公司經(jīng)營者和母公司委派人員進(jìn)行激勵,可以有效緩解“道德風(fēng)險(xiǎn)”問題。馬勝等通過建模分析得出,母公司要有效對子公司進(jìn)行約束,必須通過建立其他相應(yīng)的激勵約束機(jī)制,而不只是一味地對子公司進(jìn)行監(jiān)督。

(二)通過對子公司加強(qiáng)監(jiān)控和獎懲來加強(qiáng)監(jiān)控績效。Baliga&Jaeger(1984)等認(rèn)為通過對子公司加強(qiáng)監(jiān)控和獎懲來加強(qiáng)監(jiān)控績效在母子公司監(jiān)控的手段方面,組織一般通過集權(quán)官僚控制、清楚的程序、緊密的監(jiān)督和行為評估來影響個人或群體達(dá)成目標(biāo)過程。Hodgetts&Luthans(1997)等提出監(jiān)督亦是一種行為控制的工具,主要表現(xiàn)在母公司外派人員能監(jiān)督海外子公司管理的行為。羅彪等建立了子公司績效信息操縱的委托代理模型,得出了總部對子公司的最優(yōu)監(jiān)督概率和子公司如實(shí)呈報(bào)績效信息的最優(yōu)激勵機(jī)制。

通過對文獻(xiàn)的分析得到:對具有雙重委托代理關(guān)系的企業(yè)集團(tuán)母子公司的有效監(jiān)控,不能僅僅依賴于對子公司單方面的獎懲,還要對代理人進(jìn)行有效的激勵。但在強(qiáng)調(diào)要重點(diǎn)對誰激勵,即對母公司高管團(tuán)隊(duì)激勵有效還是對子公司自行激勵有效;也沒有說明對子公司的激勵或懲罰力度的增強(qiáng)與母公司高管團(tuán)隊(duì)監(jiān)控有效性的關(guān)系。本文將在這方面做進(jìn)一步探討。

一、模型建立

(一)模型基本假設(shè)。模型做如下假設(shè):(1)企業(yè)集團(tuán)董事會委托人做了頂層設(shè)計(jì),即這個游戲規(guī)則是委托人制定的;(2)委托人有能力對代理人即母公司高管團(tuán)隊(duì)的工作績效進(jìn)行合理評估。并會根據(jù)其監(jiān)控績效實(shí)施獎懲;(3)委托人也會對子公司制定懲罰措施;(4)母公司高管團(tuán)隊(duì)和代理人子公司都是理性的,他們都追求自己的效用最大化;(5)子公司的績效本身與母公司高管團(tuán)隊(duì)績效無直接連帶關(guān)系。若子公司被查出其對績效進(jìn)行操縱,高管團(tuán)隊(duì)不為之承擔(dān)直接責(zé)任。

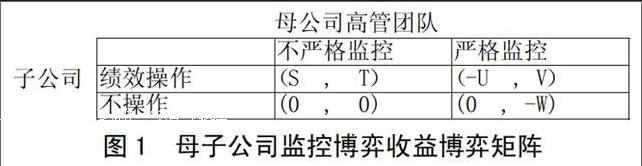

(二)博弈收益矩陣。如果母公司高管團(tuán)隊(duì)沒有對子公司予以嚴(yán)格認(rèn)真的監(jiān)控,那么子公司選擇績效操縱比選擇努力工作、如實(shí)匯報(bào)的收益大。在母公司高管團(tuán)隊(duì)沒有認(rèn)真負(fù)責(zé)監(jiān)控子公司的情況下,我們假設(shè)子公司選擇如實(shí)匯報(bào)時(shí)收益為0,那么子公司選擇績效操縱時(shí)收益大于零,令它為S。

由于子公司績效取決于子公司如實(shí)貫徹母公司戰(zhàn)略的程度,子公司越認(rèn)真貫徹,即越不粉飾績效,子公司的績效越好;反之,當(dāng)子公司弄虛作假時(shí),其績效必定也差。所以在母公司高管團(tuán)隊(duì)沒有認(rèn)真負(fù)責(zé)監(jiān)控子公司的情況下,我們假設(shè)子公司選擇認(rèn)真時(shí)高管團(tuán)隊(duì)的收益為0。子公司選擇績效操縱時(shí),委托人就認(rèn)定母公司高管團(tuán)隊(duì)失職并要給予處罰,其收益小于零,令它為-T。

綜上所述,子公司選擇績效操縱而母公司高管團(tuán)隊(duì)選擇不認(rèn)真監(jiān)控時(shí),子公司和母公司高管團(tuán)隊(duì)的收益分別為(S,-T);子公司選擇不對績效實(shí)行操縱且高管團(tuán)隊(duì)選擇不認(rèn)真管時(shí),子公司和母公司高管團(tuán)隊(duì)的收益為(0,0)。同理,如果母公司高管團(tuán)隊(duì)嚴(yán)格認(rèn)真監(jiān)控子公司能夠區(qū)分子公司是否存在績效操縱時(shí)可以準(zhǔn)確地對子公司進(jìn)行績效評價(jià),并實(shí)施相應(yīng)獎罰。在這樣的情況下,子公司選擇認(rèn)真貫徹母公司績效比選擇弄虛作假的收益大,因?yàn)榍罢吣軌虻玫交貓?bào)。所以在高管團(tuán)隊(duì)嚴(yán)格監(jiān)控子公司的情況下,我們假設(shè)子公司選擇非績效操縱時(shí)收益為零,那么子公司選擇績效操縱時(shí)收益小于0,為-U。由于子公司績效取決于子公司認(rèn)真貫徹母公司戰(zhàn)略的程度,子公司越認(rèn)真貫徹,子公司的績效越好,所以在集團(tuán)公司高管團(tuán)隊(duì)認(rèn)真負(fù)責(zé)監(jiān)控子公司的情況下,我們假設(shè)子公司選擇認(rèn)真貫徹戰(zhàn)略即不存在績效操縱時(shí)高管團(tuán)隊(duì)的收益為-W(高管團(tuán)隊(duì)要付出時(shí)間精力),委托人給予高管團(tuán)隊(duì)獎勵,令它為V。即子公司選擇績效操縱而母公司高管團(tuán)隊(duì)選擇嚴(yán)格監(jiān)控時(shí),子公司和母公司高管團(tuán)隊(duì)的收益分別為(-U,V);子公司選擇非績效操縱而母公司高管團(tuán)隊(duì)選擇嚴(yán)格監(jiān)控時(shí),子公司和高管團(tuán)隊(duì)的收益分別為(0,-W)。見圖1

母公司高管團(tuán)隊(duì)

圖1 ?母子公司監(jiān)控博弈收益博弈矩陣

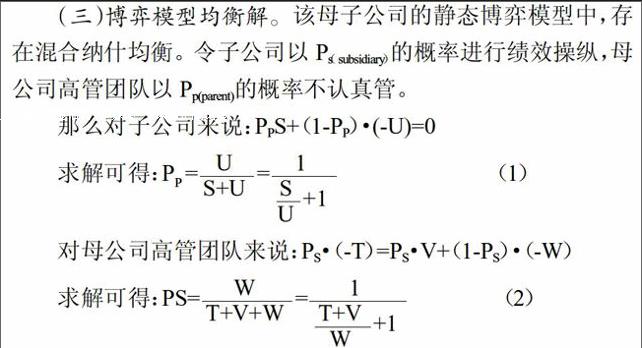

(三)博弈模型均衡解。該母子公司的靜態(tài)博弈模型中,存在混合納什均衡。令子公司以Ps(subsidiary)的概率進(jìn)行績效操縱,母公司高管團(tuán)隊(duì)以Pp(parent)的概率不認(rèn)真管。

二、機(jī)制設(shè)計(jì)

(一)對子公司獎懲進(jìn)行設(shè)計(jì)。根據(jù)公式(1),委托人如果想讓母公司高管團(tuán)隊(duì)嚴(yán)格執(zhí)行監(jiān)控,我們只要使得取最大。如前文所述,其中S表示母公司高管團(tuán)隊(duì)不嚴(yán)格監(jiān)控下子公司進(jìn)行績效操縱所得,從集團(tuán)利益出發(fā)S越小越。但S的減小有賴于整個企業(yè)集團(tuán)公司治理機(jī)制,屬于綜合的因變量,非一時(shí)可以改進(jìn),本文暫不討論。但對于U,代表的是高管團(tuán)隊(duì)監(jiān)控發(fā)現(xiàn)子公司存在績效操縱時(shí)可以施加的懲罰,委托人可以控制。從公式看,當(dāng)U遠(yuǎn)大于S的時(shí),趨于0,PP趨近于1。即如果集團(tuán)董事會對于子公司業(yè)績操縱行為懲罰程度越大,那么,母公司高管對子公司越不監(jiān)管,結(jié)果將導(dǎo)致子公司對業(yè)績進(jìn)行操縱。由公式(1)可以得出:母公司董事會越過高管團(tuán)隊(duì)對子公司自行獎勵或懲罰是無效的。這是因?yàn)椋艏瘓F(tuán)董事會發(fā)現(xiàn)子公司績效操縱行為并自行處罰,會降低母公司高管團(tuán)隊(duì)對子公司監(jiān)控的積極性和責(zé)任性。所以當(dāng)母公司發(fā)現(xiàn)子公司存在績效操縱行為時(shí),高管團(tuán)隊(duì)也可能會動惻隱之心而放棄查處和監(jiān)管。

(二)對母公司高管團(tuán)隊(duì)的獎懲設(shè)計(jì)。根據(jù)公式(2),委托人如果想讓子公司不做績效操作,我們只要使取最大。其中W表示高管團(tuán)隊(duì)執(zhí)行嚴(yán)格監(jiān)控時(shí)需要付出的成本(如時(shí)間和精力),改進(jìn)的余地較小。T表示高管團(tuán)隊(duì)沒有嚴(yán)格執(zhí)行監(jiān)控時(shí)委托人對它的懲罰,而V表示高管團(tuán)隊(duì)嚴(yán)格執(zhí)行監(jiān)控時(shí)委托人對它的獎勵。為使T+V最大化,要么V足夠大,即當(dāng)代理人一高管團(tuán)隊(duì)有所作為時(shí)委托人給予高度獎勵;要么T足夠大,即當(dāng)母公司代理人一高管團(tuán)隊(duì)不作為時(shí),委托人給予嚴(yán)懲。委托人如果要最大限度激發(fā)子公司不不操做績效,那么集團(tuán)就要對高管團(tuán)隊(duì)嚴(yán)格監(jiān)控行為的獎勵提升到一個相當(dāng)?shù)母叨?反之對高管團(tuán)隊(duì)監(jiān)控過程失職以足夠的懲罰。

三、管理啟示

通過上述分析得到如下管理啟示:首先,委托人企業(yè)集團(tuán)在做頂層設(shè)計(jì)時(shí),應(yīng)建立一套嚴(yán)格針對代理人一母公司高管團(tuán)隊(duì)的監(jiān)控績效和薪酬體系。對母公司高管的監(jiān)控績效要嚴(yán)格評定,并根據(jù)績效評定結(jié)果實(shí)施公開透明的監(jiān)控激勵體制,以提高母子公司監(jiān)控效率。為了激勵母子公司高管團(tuán)隊(duì)努力工作,依據(jù)社會協(xié)作和心理契約的原理,可以對母公司高管團(tuán)隊(duì)提供“誘因”。而對于監(jiān)控不力、或協(xié)助子公司進(jìn)行績效操縱營私舞弊的母公司高管團(tuán)隊(duì),給予重罰、降級等處理。這種通過把母公司高管團(tuán)隊(duì)的監(jiān)控績效與自己切身利益關(guān)系連在一起的做法,將有利于促進(jìn)代理人一的監(jiān)控力度和母子公司監(jiān)控績效。其次,委托人可以提供的第二個頂層設(shè)計(jì)是,在進(jìn)行子公司監(jiān)控時(shí),應(yīng)降低對子公司績效信息操縱的懲罰力度。因?yàn)楦鶕?jù)分析,后者的監(jiān)控積極性與對子公司的懲罰力度呈反比。委托人母公司只能從頂層設(shè)計(jì)中避免對子公司績效操縱的懲罰力度,從而降低績效操縱的概率。再次,委托人集團(tuán)應(yīng)建立與母公司高管團(tuán)隊(duì)的信任關(guān)系,盡可能降低母公司高管的監(jiān)控成本;或采用值得信任的高管代表去進(jìn)行子公司的監(jiān)控,以避免代理人一與代理人二聯(lián)合進(jìn)行績效操縱。為確保代理人一為代理人二提供保護(hù)傘,委托人母公司在選派代理人一時(shí),應(yīng)考慮代理人一與代理人二本身的親疏關(guān)系。最好選拔不直接負(fù)責(zé)代理人二即分管子公司績效的高管,甚至選拔子公司不熟悉的母公司代理人,從而隔離母子公司監(jiān)控時(shí)兩者績效和利益牽連關(guān)系。最后,委托人集團(tuán)公司應(yīng)設(shè)法建立于子公司的信任關(guān)系,比如適當(dāng)分權(quán),不要采用高壓政策,創(chuàng)建一個信任的企業(yè)文化,使子公司認(rèn)真落實(shí)母公司戰(zhàn)略并如實(shí)呈報(bào)績效信息。創(chuàng)建有效的激勵機(jī)制,如設(shè)定合理的績效目標(biāo)基數(shù)、讓子公司在超過績效基礎(chǔ)收益時(shí)分享剩余索取權(quán)份額。

參考文獻(xiàn):

[1] Natasha Burns,Simi Kedia.The impact of performance-based compensation on misreporting[J]. Journal of Financial Economics,2006,79(1):35-67.

[2] 馮根福.雙重委托代理理論:上市公司治理的另一種分析框架——兼論進(jìn)一步完善中國上市公司治理的新思路[J]. 經(jīng)濟(jì)研究,2004,(12):16-25.

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:47:10

甘肅教育(2020年14期)2020-09-11 07:57:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:12

少先隊(duì)活動(2018年10期)2018-12-29 12:51:34

環(huán)境保護(hù)與循環(huán)經(jīng)濟(jì)(2017年2期)2017-09-26 11:52:13

中國公路(2017年11期)2017-07-31 17:56:31

唐山文學(xué)(2016年2期)2017-01-15 14:04:09

中國商論(2016年33期)2016-03-01 01:59:29

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:57

現(xiàn)代企業(yè)(2015年4期)2015-02-28 18:48:02