最終控制權、公司治理與非效率投資

2015-01-23 22:05:45喬艷

企業導報 2015年1期

關鍵詞:公司治理

摘 ?要:以2007—2012年度A股非金融類上市公司為研究對象,按照非效率投資形成的內在機理進行分類,研究了最終控制權、公司治理對投資效率的影響。研究結果表明,公司治理能夠抑制我國上市公司的非效率投資。其中,國有企業的公司治理對過度投資作用明顯,對投資不足的作用不明顯;而其它企業則剛好相反。

關鍵詞:最終控制權;公司治理;非效率投資

一、引言

有效的投資成為未來現金流增長的重要基礎,是企業成長的主要動因。已有文獻表明,近年來我國上市公司投資效率普遍不高,非效率投資行為普遍存在,低效投資和過度投資現象嚴重(劉新民等,2014)。最終控制權和公司治理作為兩大關鍵因素,能否有效抑制非效率投資,是一個兼具理論價值和政策意蘊的重要課題。公司最終控制權如果屬于政府相關部門,那么管理層不僅關注公司業績,其決策往往受到行政干預,高級管理人員可能具有政治關聯。若管理層能代表公司現有股東的利益,管理者對投資項目盈利能力的私人信息和投資信號的不確定性將會引致無效率的投資行為,如信息不對稱引起的投資不足現象;另外,最終控制權與現金流權的分離,導致最終控制人和中小股東的代理沖突,進而影響公司價值。不同性質的外部大股東,對上市公司經營績效的作用效果有明顯差別,而且其在不同性質的控股股東控制的上市公司的表現也不盡一致(徐莉萍等,2006)。最終控制權和公司治理既相互聯系,又各有側重,有必要納入到同一研究框架中,分析其在抑制非效率投資中的作用機理是否相同。因此,最終控制權和公司治理能否有效地抑制非效率投資,是當前亟待解決的問題。本文的研究旨在探究非效率投資的影響因素,驗證最終控制權和公司治理對不同類型非效率投資的不同作用機理,進而檢驗最終控制權和公司治理在抑制非效率投資中可能存在的分工效應。

二、研究設計

(一)變量的選擇。在非效率投資的度量方法方面,非效率投資通常表現為不以企業價值最大化為目標而進行的投資行為,可分為投資不足與投資過度。Richardson(2006)采用模型(1)殘差方法來衡量非效率投資水平。通過對樣本數據進行回歸,計算公司的期望投資水平,用回歸殘差來度量非效率投資:殘差為正數表示投資過度;殘差為負數表示投資不足。

Invit=α0+α1Growit-1+α2Levit-1+α3Cashit-1+α4Ageit-1+α5Sizeit-1

+α6Roiit-1+α7Invit-1+αm∑Ind+αn∑Year+εit ? ? ? ? ? ? (1)

其中,Inv是新增投資額,用固定資產凈額、長期股權投資凈額和無形資產的年度增加額之和除以平均總資產來衡量;

Grow為公司成長性,用Tobin-Q指標衡量;為資本結構,Lev用資產負債率表示;Cash是現金持有量,用現金及現金等價物除以平均總資產衡量;Age為公司上市年數,取自然對數;是公司規模,取總資產的自然對數;Roi為投資回報,用投資的年回報率表示;Ind和Year分別是行業和年度,用虛擬變量表示。其中,行業按中國證監會頒布的《上市公司行業分類指引(2012年修訂)》分類,制造業取兩位代碼分類(C2行業歸入C9行業),其他行業取一位代碼分類。首先,使用樣本數據對模型(1)回歸,得到公司年的期望投資水平,然后用實際投資水平減去期望投資水平,得到公司年的非效率投資。如果非效率投資大于0,表明公司存在投資過度(Overit);如果非效率投資小于0,則表明公司投資不足,并取絕對值(Underit)。

在最終控制人上,截至有效交易日,根據上市公司第一大股東的最后控股股東的類型,將上市公司最終控制人定義為國有控股、民營控股、外資控股、集體控股、社會團體控股、職工持股會控股、不能識別類。根據研究需要,將國有控股公司之外的公司歸類為其它公司。

公司治理的度量包括激勵和監督兩大方面。在激勵機制方面,選取董事持股比例、監事持股比例、其他高級管理人員持股比例、領取薪酬的董事比例、領取薪酬的監事比例和前三名高管薪酬(取自然對數)等6個變量衡量激勵機制。在監督機制方面,選取第一大股東持股比例、前五大股東持股比例、獨立董事比例、機構投資者持股比例、董事長與總經理兩職合一性(合一取1、否則取0)、監事會規模衡量監督機制。然后,使用主成分分析法篩選激勵和監督機制各指標,得到激勵機制、監督機制最終變量數據。

(二)模型的構建。借鑒Giroud 和Mueller(2010)的研究文獻,選取自由現金流Fcf、公司規模Size、上市年數Age、大股東占款Occupy作為控制變量,模型如式(2)所示。

Ineinvit=β0+β1Incentiveit+β2Supevit+βk∑Controlit+βm∑Ind+

βn∑Year+eit ?(2)

其中,Ineinv表示非效率投資,包括投資過度Over和投資不足Under;Incentive為激勵機制;Super為監督機制;Control為控制變量集合;Ind和Year分別是行業和年度虛擬變量。

(三)樣本與數據。本文選取2007~2012年滬深股市所有A股非金融類上市公司為初始樣本。剔除如下公司:(1)最終控制人為“不能識別”的公司。(2)ST、*ST等經營異常的公司。(3)數據不全的公司。最后得到3984個公司年度樣本。數據來自

CCER中國經濟金融數據庫。

三、實證檢驗與結果分析

(一)描述性統計。表1為樣本公司按照非效率投資方向分組的主要變量描述性統計。根據模型(1)進行回歸,并對被解釋變量進行2%的截尾處理,以消除異常值影響后,計算得出公司的非效率投資(過度投資、投資不足)。在樣本中,發生過度投資的公司共有976家,投資不足的有2714家,表明我國上市公司中更多的公司面臨投資不足問題。

表1 ?描述性統計

(二)計量結果分析。根據投資效率,將樣本分為兩組:過度投資和投資不足;在根據最終控制人類型,將兩組樣本每組分成國有企業和其它企業,共4組樣本。利用樣本數據按照模型(2)進行多元回歸分析,結果如表2所示。

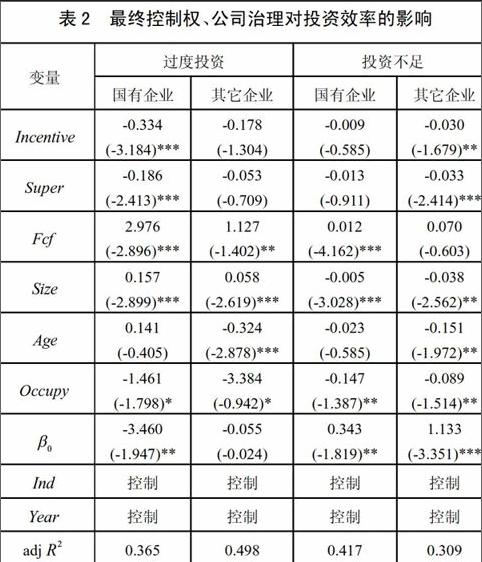

表2 ?最終控制權、公司治理對投資效率的影響

注:*** ?** ?*分別表示1%?5%?10%的顯著性水平。括號內為t值。

從表2的結果可以看到,公司治理結構對非效率投資都是負影響,但是顯著性不同。在過度投資方面,國有企業的監督機制和激勵機制的負效應顯著;而其它公司的負效應則不顯著。其中,國有企業監督機制負效應為-0.334,激勵機制負效應為

-0.186。自由現金流的正向影響為2.976,并且顯著。公司規模影響為0.157,也很顯著。大股東占款顯著為-1.461。其它企業的自由現金流、公司規模影響分別為1.127和0.058,都很顯著。這表明,國有上市公司的公司治理結構能夠抑制過度投資,而其它企業的治理結構則沒有顯著影響。而現金流量和公司規模等表明公司整體實力的指標,推動了非效率投資向趨于過度。

與此形成對照的是治理結構對投資不足的影響。其它企業的激勵機制效應為-0.030,監督機制負效應為-0.033,并且都十分顯著。而國有企業的公司治理對投資不足影響并不顯著。國有企業的自由現金流對投資不足具有顯著正影響,公司規模具有顯著負影響。其它企業的公司規模影響也是顯著負向。

計算相關變量的膨脹因子值,結果顯示變量之間不存在嚴重的多重共線性。加入更多變量后,核心變量的符號和顯著性沒有明顯變化,結果可靠。

四、結論

本文使用2007-2012年度A股主板上市公司為研究對象,將研究樣本劃分為國有企業的過度投資、其它企業的投過度資和國有企業的投資不足、其它企業的過度投資4組,考察了公司治理對非效率投資的抑制作用。方紅星和金玉娜(2013)認為,公司治理能夠有效抑制意愿性非效率投資,內部控制能夠有效抑制操作性非效率投資。本文認為,公司治理與內部控制對非效率投資的抑制作用因最終控制人而存在顯著差異。這對于進一步明確公司治理與內部控制之間的關系,推動上市公司合理控制投資規模、提高投資效率具有重要意義。

研究結果表明,合理的公司治理結構能夠抑制我國上市公司的非效率投資。其中,國有企業的公司治理結構對過度投資作用明顯,對投資不足的作用不明顯;而其它企業的公司治理結構對過度投資作用不顯著,對投資不足的作用卻十分有效。對于最終控制權,國有企業在過度投資上抑制作用明顯,而其它企業在投資不足上的抑制更為有效。最終控制人性質、公司治理結構直接影響管理層與外部投資者分離引起的代理問題。因此,在某種程度上完善的公司治理機制,可以促進稀缺的人力和資金有效地流向更好的投資機會中去。

參考文獻:

[1] 劉新民, 張瑩, 王壘. 創始高管團隊薪酬激勵對真實盈余管理的影響研究[J], 審計與經濟研究, 2014(4): 61-70.

[2] 徐莉萍, 辛宇, 陳工孟. 股權集中度和股權制衡及其對公司經營績效的影響[J]. 經濟研究, 2006(1): 90-101.

[3] Richardson S, Over-investment of Free Cash Flow[J]. Review of Accounting Studies, 2006(2): 159-189.

作者簡介:喬艷(1980-),女,山西長子人,經濟師,工作單位:山西省公路局長治分局,研究方向:公司治理與戰略管理。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18