金融發展對海洋產業結構優化的影響

2015-01-23 08:04:48邢苗

人民論壇 2014年36期

邢苗

【摘要】經濟發展金融先行,金融是藍色經濟的助推力。青島作為山東半島藍色經濟區的龍頭城市,其金融發展對海洋產業結構優化是否具有推動作用?若推動作用不明顯,那原因是什么?文章基于商業銀行信貸視角,運用脈沖響應和方差分解方法,實證檢驗了青島市金融發展對海洋產業結構優化的影響,并提出相應的對策建議。

【關鍵詞】金融發展 海洋產業結構優化 脈沖響應 方差分解

【中圖分類號】F832.4 ? ? ? ? ? ? ? 【文獻標識碼】A

十八大報告提出建設海洋強國戰略目標,2011年,國務院批復《山東半島藍色經濟區發展規劃》(以下簡稱《規劃》),山東半島藍色經濟區建設上升為國家戰略。根據《規劃》,到2020年,要建成海洋經濟發達、產業結構優化、人與自然和諧的藍色經濟區。青島作為山東半島藍色經濟區核心區的龍頭城市,海洋產業結構優化的任務重大。經濟發展金融先行,金融是藍色經濟的助推力。當前形勢下,金融發展是否有效推動了青島市海洋產業結構的優化升級?若推動作用不明顯,那阻礙金融推動效應的原因是什么?這些問題對最大限度發揮金融功能、推動海洋產業結構優化具有重要意義和應用價值。

國內外針對海洋產業結構優化的實證研究相對較少。國外學者更側重金融發展對產業結構的效應研究,認為金融結構與產業發展關系密切,而發達的金融體系對產業結構優化尤為重要①;與商業銀行信貸融資相比,股市更能促進產業的發展②,但商業銀行間的競爭有利于依賴外部融資的產業發展③,商業銀行為主導的金融體系能促進產業技術創新④。國內學者多從金融結構、效率、規模等角度,針對金融發展對海洋產業結構的影響進行實證分析,但因變量選擇和研究區域的差異,檢驗結論不盡相同。

已有的成果有許多值得借鑒的地方,但某些方面還需進一步完善:第一,未考慮城鄉金融發展均衡度對海洋產業結構優化的影響。金融發展應是金融體系整體功能優化的過程,不僅包含規模擴張、結構優化和效率提高,還表現為城鄉金融發展均衡。第二,以往成果多采用海洋第二、三產業比率等單一指標進行衡量,無法涵蓋海洋產業結構優化的整體要義。海洋產業結構優化是海洋產業有序轉移、海洋技術進步、環境友好、可持續發展等多方面優化過程,衡量指標應盡量全面綜合。

本文可能的貢獻在于:將城鄉金融發展均衡度作為金融發展的指標之一,以更全面地檢驗青島市金融發展對海洋產業結構優化的影響效應;為防止單一指標的片面性,本文從“海洋產業發展、環境友好、技術進步”等角度選取相應指標,采用熵值法計算海洋產業結構優化指數,對青島市海洋產業結構優化水平進行綜合評價。

青島市金融發展與海洋產業結構的現狀解讀

青島市金融發展的現狀解讀。金融是藍色經濟助推力,借助商業銀行和證券市場兩大主要渠道,金融通過對資金聚集與分配影響著實體經濟的發展。當前青島主要通過銀行信貸影響實體經濟,因此本文未將證券市場納入研究范圍,而是以銀行存、貸款余額為基礎,衡量青島市金融發展情況。

圖1:青島市金融發展的歷年態勢

金融規模(X1):以金融機構存、貸款余額為基礎,用“金融機構存貸款余額之和與GDP之比”衡量金融發展規模。

城鄉金融差距(X2):在《中國農業銀行三農金融事業部制改革與監管指引》中,銀監會將縣域金融界定為農村金融,因此本文選取“非縣域貸款余額與縣域貸款余額之比”衡量金融資源在城鄉配置的差距。

金融效率(X3):用金融機構貸款余額與存款余額之比(存貸比)來反映青島市金融機構將儲蓄轉化為投資的效率。

圖1顯示,青島市金融發展規模和城鄉金融差距受國際金融環境的影響較大,1997年以來青島市金融規模平穩發展,2008年受國際金融危機影響呈略微下降態勢,但隨后逐漸回升;城鄉金融差距持續加大,2008年達到頂峰,之后差距逐漸縮小。作為衡量金融效率的指標,存貸比多年來波動不大,作為我國法定監管指標,目前要求不得超過75%,這雖然有助于防止銀行信貸過快增長和維護銀行體系穩定,但不利于銀行業績增長和經營效率提高。

青島市海洋產業結構優化度的綜合評價。本文從“海洋產業發展、環境友好、技術進步”角度選取相應指標,運用熵值法測算海洋產業結構優化指數,以綜合反映青島市海洋產業結構的優化水平。

海洋產業發展。本文用“主要海洋產業增加值占GDP比重”代表海洋產業發展水平;用“海洋第二、三產業增加值占主要海洋產業增加值的比重”反映海洋產業的有序轉移。

環境友好。隨著人口擴張和全球工業迅速發展,大量廢水、廢氣和固體廢物排入大海,已嚴重威脅到海洋生態穩定。大力發展海洋產業的同時,海洋污染防治刻不容緩。考慮到數據可得性,本文選擇“萬元GDP工業廢水排放(噸)、萬元GDP工業廢氣排放(萬標立方米)、億元GDP二氧化硫排放量(噸)”來衡量青島市環境污染情況。

技術進步。本文使用基于數據包絡分析(DEA)的Malmquist指數來測算全要素生產率(TFP)的增長情況,以測算技術進步對青島市海洋產業結構優化的貢獻度。鑒于海洋產業領域相關數據缺失,考慮到數據可得性,兩個投入變量為資本變量(固定資產投資額)與勞動變量(城鄉從業人員總量),兩個產出變量為GDP與財政收入,運用Deap軟件,采用投入導向的方式,使用基于DEA的Malmquist指數測算全要素生產率(TFP)的增長情況。

圖2:青島市海洋產業結構優化指數的發展態勢

上述指標均采用青島市1997年~2012年的年度數據,數據取自各年度的《青島統計年鑒》,青島市主要海洋產業相關數據從青島市海洋與漁業局獲取。

鑒于熵值法能客觀賦權、降低人為因素的主觀性影響,本文基于上述指標,運用熵值法計算海洋產業結構優化指數(Y),反映青島市海洋產業結構優化水平(因篇幅所限,詳細計算過程本文從略)。圖2顯示,1997年以來,青島市海洋產業結構逐年優化,受2008年全球金融危機影響,2009年出現短時間下滑,2010年起逐步回升并趨于穩定。

青島市金融發展對海洋產業結構優化的效應分析

本文運用脈沖響應和方差分解方法,考察金融發展對海洋產業結構優化的影響效應。由于存貸比指標受到金融監管政策的限制,削弱了存貸比衡量金融效率的科學性和相關性,因此本文僅考察金融發展規模與城鄉金融差距對海洋產業結構優化的影響。

單位根檢驗。為檢驗各變量的平穩性,避免偽回歸現象,本文首先運用Eviews6.0軟件對各變量序列進行ADF單位根檢驗,檢驗結果表明,X1、X2、Y的二階差分序列均在1%的顯著水平下平穩,都屬于二階單整。

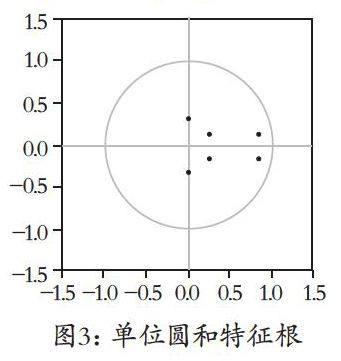

金融發展與海洋產業結構優化的脈沖響應分析。運用Eviews6.0軟件,用X1、X2、Y為內生變量建立了VAR模型,圖3顯示,沒有根位于單位圓外,即所估計的VAR模型是穩定的。

圖3:單位圓和特征根

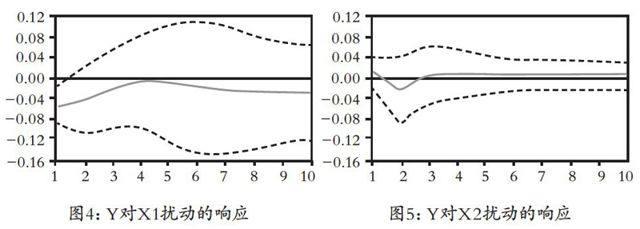

對VAR模型進行脈沖響應分析,有助于衡量隨機擾動項的一個標準差沖擊對內生變量當前和未來取值的影響。圖4、圖5描述了青島市海洋產業結構受到金融規模和城鄉金融差距的一個標準差沖擊后所產生的響應。

圖4:Y對X1擾動的響應 ? ? ? ? ? ? ? ? ? ? ? ? ? 圖5:Y對X2擾動的響應

圖4顯示,Y對X1擾動立即做出響應,當期響應值為-0.53%,在第4期趨于0,之后響應有所減少,到第8期左右趨于-0.27%,表明青島市金融發展規模的不斷擴大將不利于青島市海洋產業結構的優化,且該挑戰具有長期性。究其原因可發現:由于海洋第一產業的自然風險高、市場風險大,海洋高技術產業又具有風險高、投入大、回收周期長的特點,加之用于貸款抵押的專用設備可變現性差、抵押率低,資金趨利性會驅使銀行信貸資源更傾向于風險更小、回收周期短的行業,由于對海洋產業信貸支持不足,即便金融規模擴大,也難以對海洋產業結構優化產生有效的促進作用;再者,由于我國在“可持續金融”、“綠色信貸”經營理念的欠缺,迅速擴張的金融規模雖然促進了經濟發展,某種程度上卻使得環境污染日益加劇,無益于海洋產業結構整體優化。

圖5顯示,Y對X2擾動也立即做出響應且為正向的(0.13%),第2期達到最大且為負向的(-0.19%),在第3期后逐漸趨于0.07%左右,表現出可持續性,表明青島市城鄉金融差距的增大有助于青島市海洋產業結構優化,且該效應長期存在,但初期會有先抑后揚的波動現象。該現象可歸因為:城鄉金融差距擴大、信貸資源向城鎮傾斜,會導致海洋第一產業資金來源減少,由于其在海洋經濟中的重要地位,在初期勢必影響到海洋產業發展,但隨著海洋產業不斷成長,海洋第二、三產業比重不斷增大,信貸資源向城鎮的重點配置有助于滿足海洋第二、三產業的資金需求,促進海洋產業結構不斷優化。

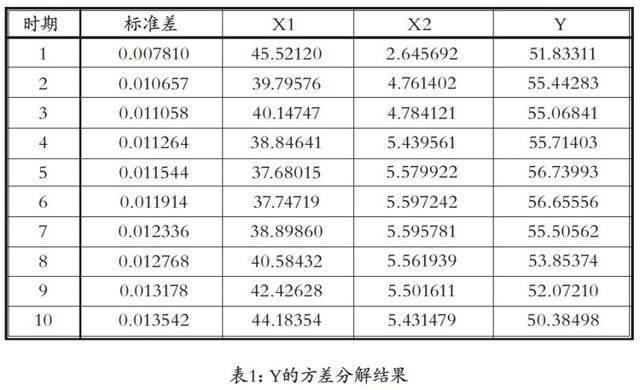

表1:Y的方差分解結果

方差分解。方差分解有助于分析各變量間的相互貢獻度。表1顯示,在第1期預測中,海洋產業結構優化有51.83%是由自身擾動引起的,之后略有波動,但始終在50%以上;金融規模對海洋產業結構優化具有重要影響,第1期的解釋力度為45.52%,之后先降后升,第10期回升到44.18%;城鄉金融差距解釋力度較低,為2.65%,之后緩慢增加,第10期升至5.43%。

對策建議

脈沖響應分析和方差分解結果顯示,金融發展規模對青島市海洋產業結構優化有重要影響,但金融規模擴大未能發揮積極的推動作用;城鄉金融差距增大、信貸資源向城鎮重點傾斜有助于海洋產業結構優化調整,但貢獻程度較低。為優化海洋產業結構,應在金融發展規模不斷擴大的同時,有效增強對海洋產業的金融支持,使金融規模的擴大能有效推動海洋產業結構優化。為此,本文提出如下對策建議:

第一,加大對弱質海洋產業和海洋高技術產業的政策性金融支持。由于海洋第一產業的弱質性,自然風險高、市場風險大,海洋高技術產業又具有風險高、投入大、回收周期長的特點,風險和收益不對稱使得銀行信貸支持力度不大,建議對弱質產業和高技術產業給予政策性扶持,加大財政投入和稅費優惠措施,鼓勵金融機構增大對該類產業的金融服務;同時完善涉海政策性保險和巨災風險分散機制,完善保險保障功能。

第二,創新海洋產業的資產抵押方式。由于海洋產業特殊性,用于貸款抵押的設備專用性強、變現能力較差、抵押率低、有效抵押資產品種較少,這些都成為海洋產業獲取銀行信貸支持的主要難題。除了傳統的固定資產,可積極探索海域使用權、捕撈權等新型抵押融資方式,推進交易轉讓平臺建設,創新海洋產業的資產抵押方式。

第三,加大海洋產業鏈金融等商業銀行信貸服務創新。重視對近淺海產業鏈系統、終端商品生產加工產業鏈、海洋運輸網絡產業系統以及深海海洋產業鏈系統建設的金融支持。優先支持成長性強、與上下游延續性好的企業,并以其為核心,針對產業鏈的各個環節設計金融服務產品,為整個產業鏈上的所有企業提供綜合解決方案,并將信貸資金在產業鏈內封閉運轉,以降低產業鏈的整體風險。

第四,拓展多種形式的融資渠道。擴大直接融資規模,同時政府應發揮財政資金的引導作用,吸引民間資本參與海洋產業發展,鼓勵私募股權投資、風險投資基金等資金公司與海洋新興產業的合作,形成多元化的投融資機制。

第五,強化商業銀行“可持續金融”、“綠色信貸”的經營理念和原則。在項目篩選以及貸前、貸中、貸后的流程管控過程中真正貫徹可持續發展、環境保護等理念,通過提供專業金融服務,實現環境保護,減少污染排放,促進海洋產業結構整體優化。

(作者單位:山東科技大學經濟管理學院;本文受2014年度青島市社會科學規劃項目資助,項目編號:QDSKL140434)

【注釋】

①Angelos A Antzoulatos, Nicholas Apergis, Chris Tsoumas, Financial Structure and Industrial Structure, Bulletin of Economic Research, 2011, 63(2), pp.109~139.

②Wurgler J, Financial Markets and the Allocation of Capital, Journal of Financial Economics, 2000(58), pp.187~214.

③Claessens S, Laeven L, Financial Sector Competition, Finance Dependence, and Economic Growth, Journal of the European Economic Association, 2005, 3(1), pp.179~207.

④Solomon Tadesse, Innovation, Information, and Financial Architecture, Journal of Financial and Quantitative Analysis, 2006,41(4),pp.753~786.

責編 / 許國榮(實習)