公司債務融資與公司績效的相關性研究

2015-01-30 11:16:49徐立平姜奕羊

商場現代化 2015年1期

徐立平 姜奕羊

摘 ? 要:公司的目標是公司價值最大化,對公司績效與資本結構進行相關性分析是提高公司績效的關鍵,在資本結構中債務的總量和結構往往起著重要的作用。本文利用因子分析和多元線性回歸模型對2010-2013年杭州市制造業上市公司債務總體指標和債務期限結構進行分析與衡量,了解了杭州制造業上市公司的債務融資和公司績效的關系,并據此提出提高公司績效的建議。

關鍵詞:制造業上市公司;地方債務融資;公司績效;因子分析;多元線性回歸

一、引 ?言

為了面對新的制約問題和各地的激烈競爭,上市公司提高經營效益志在必行,而公司的績效和其資本結構有著很大的關系。本文通過對浙江省杭州市制造業的債務融資情況和其績效進行相關性分析,為提高制造業的發展水平,改善其債務融資結構提供建設性意見,力求對推動杭州市制造業的可持續高速發展起到一定的輿論作用。

二、杭州市制造業上市公司的債務結構和經營績效情況描述

1.杭州市制造業上市公司樣本選取

造業是浙江省杭州市的主要經濟增長動力和經濟轉型的基礎。本文搜集了杭州市制造業上市公司共為46家,并做了以下處理:(1)由于數據的滯后性和為了便于數據的處理本文選取了2008年以前上市的公司;(2)由于ST類公司曾經發生過財務方面的問題,為了便于數據的公平和比較,本文除去ST類公司。由此選取了22家公司進行數據的選取采納和分析。

2.杭州市制造業上市公司的債務結構情況描述

(1)衡量債務結構的指標及影響因素

債務結構是企業負債中各種負債數量的比例關系。尤其是短期負債的情況尤為重要。首先短期負債影響企業價值;再來,短期負債有償還壓力,相對于長期債務來說,短期債務需要考慮還款時間增加了企業的財務風險。衡量負債結構的指標有很多,本文選取核心的資產負債率、長期負債率、流動負債率、產權比率、流動比率、速動比率極大指標進行研究。

影響企業負債結構的因素可以由以下幾點:第一,銷售狀況,如果企業的銷售穩定沒有季節性變化可以多選擇短期負債,而銷售波動大的應選擇長期負債。第二,資產結構。長期資產占比較大的企業應少利用短期負債,多利用長期負債或發行股票籌資;反之,流動資產所占比重較大的企業,則可更多地利用流動負債來籌集資金。第三,企業的規模。如果企業規模較大且信譽良好可以用成本較低的長期資金反之用短期負債籌資。

(2)杭州市制造業上市公司的債務結構

第一,偏好債務融資,資產負債率較高。樣本中22家公司的平均資產負債率為47.18%,3年的平均標準差為16.85%。由此可知,杭州市制造業上市公司主要依靠債務融資來籌集資金,資產負債率較高由于平均標準差不是很大可知杭州市公司的資產負債率的差異性不是很大。

第二,流動負債率高,經營性風險大。杭州制造業市公司流動負債率在2010年-2012年間都高達80%以上,過高的流動性負債說明企業有較多的資金滯留在流動性資產上而沒有加以運用。而長期負債率一直都很低平均不超過 6.5%,說明杭州市制造業上市公司主要依靠短期負債融資而非長期負債。

3.杭州市制造業上市公司的績效情況描述

(1)衡量績效的指標

根據工商類競爭性企業的特點,績效評價的內容包括四個方面,即財務效益狀況、資產營運狀況、償債能力狀況和發展能力狀況。為了便于數據的采納和分析,本文選取了凈資產收益率,總資產收益率,主營業務收益率,每股收益率作為公司績效的評價指標。

(2)杭州市上市公司績效情況

杭州市制造業上市公司在2010年-2012年間凈資產收益率,總資產收益率,主營業務收益率,每股收益率在逐年降低,說明其績效較不穩定,出現下滑,同時凈資產收益率和主營業務收益率的波動較大。收益率的下滑可能是因為近些年一些制造企業向成本更低的地區轉移,再加上很多發達國家提出了“再工業化”對我國制造業也是一種競爭。

三、 杭州市制造業上市公司債務結構與公司績效的相關性實證研究

1.變量的選擇和模型的設計

(1)變量指標的選擇

選擇評價公司績效的指標包括凈資產收益率總資產收益率,主營業務收益率,每股收益率作為被解釋變量。選擇負債融資結構和公司規模包括資產負債率,長期負債資產比率,短期負債資產比率,公司規模作為解釋變量,考慮到績效還受其他因素的影響將公司的成長性,年度作為控制變量。

(2)研究模型的設計

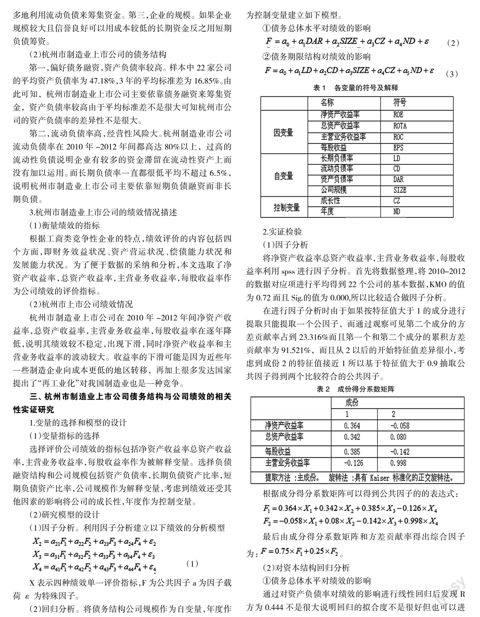

(1)因子分析。利用因子分析建立以下績效的分析模型

■ ? ? ? ? ? ? ?(1)

X表示四種績效單一評價指標,F為公共因子a為因子載荷ε為特殊因子。

(2)回歸分析。將債務結構公司規模作為自變量,年度作為控制變量建立如下模型。

①債務總體水平對績效的影響

■ ? ? ? ?(2)

②債務期限結構對績效的影響

■ ? ? (3)

表1 ? ?各變量的符號及解釋

2.實證檢驗

(1)因子分析

將凈資產收益率總資產收益率,主營業務收益率,每股收益率利用spss進行因子分析。首先將數據整理,將2010-2012的數據對應項進行平均得到22個公司的基本數據,KMO的值為0.72而且Sig.的值為0.000,所以比較適合做因子分析。

在進行因子分析時由于如果按特征值大于1的成分進行提取只能提取一個公因子,而通過觀察可見第二個成分的方差貢獻率占到23.316%而且第一個和第二個成分的累積方差貢獻率為91.521%,而且從2以后的開始特征值差異很小,考慮到成份2的特征值接近1所以基于特征值大于0.9抽取公共因子得到兩個比較符合的公共因子。

表2 ? ?成份得分系數矩陣

根據成分得分系數矩陣可以得到公共因子的的表達式:

■

最后由成分得分系數矩陣和方差貢獻率得出綜合因子為:■。

(2)對資本結構回歸分析

①債務總體水平對績效的影響

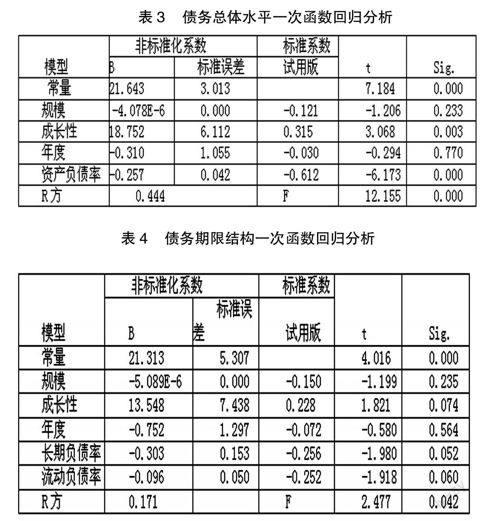

通過對資產負債率對績效的影響進行線性回歸后發現R方為0.444不是很大說明回歸的擬合度不是很好但也可以進行統計分析。

在回歸模型的方差分析表中F=12.155,Sig.=0.000說明回歸極顯著。同時回歸結果也表明資產負債率和績效成負相關即資產負債率增加一個百分點公司的業績就會降低0.257個百分點。

表3 ? ?債務總體水平一次函數回歸分析

②債務期限結構對績效的影響

在對債務的期限結構進行回歸分析時,多元逐步回歸分析不能得出統計性的結論,選用進入回歸的方法可知R方很小說明模型與數據的擬合度不是很好。從F=2.477,Sig.=0.42<0.05可知,雖然通過了顯著性檢驗,方程是有效的,但是其顯著性水平不是很好。在此模型中,幾個回歸系數B的顯著性水平都大于0.05,說明這兩個變量的顯著影響較差,但長期負債率的Sig.接近0.05,長期負債率對業績還是有一定影響的。說明長期負債率每增加一個百分點業績就會下降0.303個百分點,而流動負債率的系數為0.096對企業的業績影響為負,可能是由于制造業本身就存在高風險;整體上說應該增加公司的長期負債融資,減少短期負債融資。

表4 ? ?債務期限結構一次函數回歸分析

3.結論

本文通過因子分析將衡量公司績效的指標整合為一個衡量公司績效的綜合指標。再對影響債務融資整體結構和期限結構的指標進行線性回歸,并控制公司的成長性得到如下結論:首先,從債務融資總體結構來看杭州市制造業上市公司和企業的負債呈顯著的負相關關系,說明企業的負債水平增加會降低公司的績效;第二,從債務期限結構來看,長期負債率和流動負債率均存在不同程度的負相關但在統計上并不明顯,說明長期債務和短期債務的分布不是很合理從而會抑制公司績效的提升。但是從2010到2012年的債務期限結構來看,長期負債水平遠遠低于流動負債,水平過高的流動負債率導致企業業績的不佳。

四、 杭州市制造業上市公司債務融資的建議

1.對資產負債合理配置

從本文可以看出,資產負債率和公司的績效存在顯著的負相關,說明一些公司過高的資產負債率使得公司的績效降低,所以應該減少負債的同時增加資產,優化資本結構,合理運用負債融資。

2. 調整負債的期限結構發揮財務杠桿作用

通過本文可以看出長期負債和流動負債對公司的績效不是很顯著,不能很好的發揮財務杠桿的作用,目前杭州市制造業上市公司的流動負債很多,說明公司的短期還債壓力比較大,所以應該合理調整負債的期限結構提高公司的長期資產負債率降低流動負債率。

3.建立健全的民間融資體系

在銀行信貸無法滿足中小型企業的需求下,民間信貸成了最好的補充也促進了杭州市制造業的發展。但與此同時民間借貸的法律體系存在著龐大和過時的問題,監管體系也存在著主體缺失為此我國應建立多層次多形式的民間融資體系完善民間借貸法律法規,加強民間借貸的監管從而給民間借貸找好疏導渠道。

4.建立健全的法律法規

現代社會是一個法制社會,實現公司價值的最大化是公司的根本目標。而有效實現目標的基礎在于完備的法律法規的建設和市場的完善。為了維護債權人的合法權益必須建立有效的債權人保護機制,其關鍵在于建立有效的公司破產機制,完善相關法律法規制度的建設。

參考文獻:

[1]李洋,呂沙.上市公司債務融資效應的實證檢驗———基于多樣化效應的關聯性[J].金融與經濟,2013(08).

[2]魯靖文,朱淑芳.上市公司資本結構與公司績效的實證研究[J].財會通訊(學術版)2008(11):6-8.

[3]董黎明.企業債務融資與企業績效研究述評[J].商業時代,2008(09).

[4]楊興全,宋慧敏.我國上市公司債務期限結構影響因素的實證研究[J].管理探索,2006(1).

[5]梁彤偉,齊鴿子.河南省上市公司債務融資和公司績效相關性研究[J].中國證券期貨,2012(10).

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

哲學評論(2021年2期)2021-08-22 01:53:34

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01