管理層權(quán)力、產(chǎn)權(quán)性質(zhì)與股權(quán)激勵契約設(shè)計

2015-02-02 02:18:00吳作鳳

財經(jīng)理論與實踐 2014年6期

摘 要:以中國上市公司2006~2012年公告的股權(quán)激勵計劃為研究對象,運(yùn)用主成分分析法合成管理層權(quán)力的綜合變量,研究管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響,結(jié)果發(fā)現(xiàn):管理層權(quán)力越大,股權(quán)激勵強(qiáng)度越高,激勵契約中設(shè)定較長有效期的概率越低;相比非國有公司,國有公司的管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響力顯著更強(qiáng)。

關(guān)鍵詞: 管理層權(quán)力; 產(chǎn)權(quán)性質(zhì) ;股權(quán)激勵;契約設(shè)計

中圖分類號: F234.4 文獻(xiàn)標(biāo)識碼: A 文章編號:1003-7217(2014)06-0053-06

一、引 言

國內(nèi)外基于管理層權(quán)力理論的相關(guān)研究表明,由于薪酬契約的不完備性、信息的非對稱性和相關(guān)法律約束的不及時性,現(xiàn)實中的最優(yōu)契約很難達(dá)成,契約雙方都可能實施機(jī)會主義行為影響薪酬契約的設(shè)計與執(zhí)行[1]。管理層自利的本性決定了管理層權(quán)力對薪酬契約的負(fù)面影響,經(jīng)理人獲得超過對股東而言的最佳薪酬 [2]。管理層權(quán)力對薪酬契約的影響不僅表現(xiàn)在工資 [3]、獎金 [4]等貨幣性薪酬,而且表現(xiàn)在股權(quán)激勵 [1,5,6]和在職消費(fèi) [7,8]等非貨幣性薪酬方面,并在世界范圍內(nèi)具有適用性 [9]。

制度經(jīng)濟(jì)學(xué)認(rèn)為,契約選擇影響交易結(jié)果。薪酬契約的有效設(shè)計是發(fā)揮激勵作用的基礎(chǔ)。激勵性薪酬具有正面的價值效應(yīng),而操縱性薪酬具有負(fù)面的價值效應(yīng) [7]。管理層權(quán)力對薪酬契約的影響降低了薪酬業(yè)績的敏感性,甚至損害公司價值 [10]。股權(quán)激勵作為一種重要的激勵機(jī)制,激勵契約的設(shè)計影響長期激勵作用的發(fā)揮,不完善的契約設(shè)計可能導(dǎo)致股權(quán)激勵政策失效。因此,研究股權(quán)激勵的契約設(shè)計對構(gòu)建合理、有效的股權(quán)激勵契約,發(fā)揮股權(quán)激勵政策應(yīng)有的激勵效應(yīng)具有重要意義。

激勵契約的設(shè)計過程是管理層與董事會以及股東的博弈過程,管理層權(quán)力影響博弈結(jié)果。在股權(quán)激勵契約設(shè)計階段,管理層通過以下三種途徑影響契約制定:(1)影響董事會中的董事,或者自身就是董事會成員,影響、甚至控制薪酬契約的制定過程,直接影響激勵契約條款的設(shè)定,最大化自身未來收益 [1];(2)利用信息優(yōu)勢,操控激勵契約的時機(jī)選擇和上市公司的信息披露,間接影響激勵契約價格設(shè)定等內(nèi)容,最小化自身未來成本[11];(3)在標(biāo)的股票價格下滑使得激勵對象無法行權(quán)的情況下,要求董事會重新設(shè)定股票期權(quán)的行權(quán)價格,修改激勵契約,損害股東利益 [12]。

劉浩、孫錚(2009)認(rèn)為中國目前法律約束不完備,股權(quán)激勵契約設(shè)計中的可操縱性可能會以更加粗放的形式表現(xiàn)出來,管理層會全面介入、甚至是操控股權(quán)激勵契約設(shè)計,影響激勵契約條款設(shè)定,削弱股權(quán)激勵效果[10]。呂長江等(2009)發(fā)現(xiàn)我國上市公司的股權(quán)激勵契約存在行權(quán)條件明顯偏松、有效期偏短的特征 [5]。楊慧輝等(2009)發(fā)現(xiàn)管理層在股權(quán)激勵計劃披露前后操控信息披露時間[14]。王燁等(2012)發(fā)現(xiàn)管理層權(quán)力越大,股權(quán)激勵契約的行權(quán)價格越低[6]。孫健和盧闖(2012)發(fā)現(xiàn)管理層權(quán)力越大,股權(quán)激勵強(qiáng)度越高[15]。上述研究證實了我國股權(quán)激勵契約設(shè)計中管理層權(quán)力的負(fù)面影響,并分別從信息操縱和激勵契約條款設(shè)定方面提供了經(jīng)驗證據(jù)。但是,上述研究均單獨(dú)分析管理層權(quán)力的多個變量對激勵契約設(shè)計的影響,無法體現(xiàn)管理層權(quán)力的綜合影響程度,并難以區(qū)分不同產(chǎn)權(quán)性質(zhì)下管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響差異。

我國資本市場存在終極產(chǎn)權(quán)性質(zhì)不同的國有控股和非國有控股公司(以下簡稱國有和非國有公司),兩類公司股權(quán)激勵契約設(shè)計所需遵循的規(guī)范和要求不同,必然會影響到股權(quán)激勵的契約設(shè)計;不同產(chǎn)權(quán)性質(zhì)公司的管理層權(quán)力存在差異,進(jìn)而影響股權(quán)激勵的契約設(shè)計;兩類公司所需遵循的規(guī)范差異主要體現(xiàn)在激勵強(qiáng)度和有效期條款的設(shè)定方面。因此,本文選擇股權(quán)激勵強(qiáng)度和有效期兩項因素衡量激勵契約設(shè)計,對比不同產(chǎn)權(quán)性質(zhì)下管理層權(quán)力對激勵契約設(shè)計的影響。試圖厘清管理層權(quán)力、產(chǎn)權(quán)性質(zhì)以及股權(quán)激勵契約設(shè)計之間的作用機(jī)制,為進(jìn)一步完善我國股權(quán)激勵機(jī)制提供理論分析和經(jīng)驗證據(jù)。

本文采用主成分分析方法將公司治理中影響管理層權(quán)力的多維因素合成管理層權(quán)力綜合變量,檢驗管理層權(quán)力對股權(quán)激勵契約設(shè)計的綜合影響力;基于我國的制度背景區(qū)分不同產(chǎn)權(quán)性質(zhì)管理層權(quán)力對激勵契約設(shè)計的影響力差異,研究結(jié)論可為管理層權(quán)力理論提供經(jīng)驗證據(jù)。

二、理論分析與假設(shè)提出

(一)管理層權(quán)力的界定

現(xiàn)代企業(yè)中所有權(quán)和經(jīng)營權(quán)的分離造就了管理層的經(jīng)濟(jì)權(quán)勢 [16]。Rabe(1962)將管理層依照個人想要達(dá)到的方向而去做的能力和意愿界定為管理層權(quán)力[17];March(1966)強(qiáng)調(diào)管理層對不一致意見的壓制能力[18];Finkelstein(1992)強(qiáng)調(diào)管理層對企業(yè)戰(zhàn)略的左右能力[19];Bebchuk & Fried(2005)強(qiáng)調(diào)管理層在公平薪酬談判過程中可能擁有的討價還價的能力[20];權(quán)小鋒等(2010)強(qiáng)調(diào)超出管理層特定控制權(quán)范疇的深度影響力,認(rèn)為管理層權(quán)力的形成體現(xiàn)了剩余控制權(quán)的擴(kuò)張?zhí)匦訹5]。由此可見,管理層權(quán)力內(nèi)生于公司治理體系中,在公司內(nèi)部治理機(jī)制失衡、外部監(jiān)管缺失的環(huán)境中,管理層通過壓制不一致意見,獲取超出控制權(quán)的影響力,執(zhí)行自身意愿。

財經(jīng)理論與實踐(雙月刊)2014年第6期2014年第6期(總第192期)吳作鳳:管理層權(quán)力、產(chǎn)權(quán)性質(zhì)與股權(quán)激勵契約設(shè)計

(二)管理層權(quán)力的度量

Finkelstein(1992)將管理層權(quán)力劃分為專家權(quán)力、聲望權(quán)力、結(jié)構(gòu)權(quán)力和所有權(quán)權(quán)力四部分[19]。專家權(quán)力用管理層任職時間以及擔(dān)任現(xiàn)有職務(wù)之前在公司擔(dān)任的職位數(shù)度量;聲望權(quán)力用管理層學(xué)歷及在其他公司董事會任職數(shù)量度量;結(jié)構(gòu)權(quán)力用兩職兼任和總經(jīng)理提名的董事在董事會中所占比例度量;所有權(quán)權(quán)力用管理層持股和是否公司創(chuàng)始人度量。權(quán)小鋒(2010)從董事長與總經(jīng)理兩職兼任、董事會規(guī)模、內(nèi)部董事比例、總經(jīng)理任期和國有企業(yè)金字塔控制鏈條深度五個方面度量管理層權(quán)力[7]。國內(nèi)外管理層權(quán)力的研究文獻(xiàn)并未在度量方面達(dá)成一致[6-8]。由于公司治理對管理層權(quán)力的綜合影響,從多個維度、全面度量管理層權(quán)力是必要的。本文在借鑒前人研究的基礎(chǔ)上,從董事會規(guī)模、董事會結(jié)構(gòu)、董事長兼任總經(jīng)理、股權(quán)分散度、總經(jīng)理任職時間和管理層持股六個維度度量管理層權(quán)力,采用主成分分析方法合成管理層權(quán)力綜合變量,檢驗管理層權(quán)力對股權(quán)激勵契約設(shè)計的綜合影響。

(三)管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響

股權(quán)激勵期限是激勵計劃所限定的有效時間長度,體現(xiàn)股權(quán)激勵的長期性特征。如果管理層能夠在短期內(nèi)自由買賣他們在股權(quán)激勵過程中獲受的股票,其實施盈余管理影響股價、侵害公司長期價值的概率會顯著提高[21]。每個行權(quán)期,激勵對象都必須面臨激勵條件的約束,激勵對象短期內(nèi)容易操縱行權(quán)指標(biāo),但長期內(nèi)的行權(quán)指標(biāo)必然會均值回歸,無法被長期操縱。激勵契約設(shè)定較長的有效期,激勵對象單期的行權(quán)數(shù)量較少,一定程度上也削弱了管理層實施盈余管理操控股價,集中獲取高額收益的動機(jī)。股權(quán)激勵強(qiáng)度是股權(quán)激勵計劃中擬授予管理層全部標(biāo)的股票的總量占授予當(dāng)時公司股本總量的比例,激勵強(qiáng)度的高低不僅體現(xiàn)了對管理層激勵的程度,而且體現(xiàn)了股東愿意在多大程度上與管理層分享剩余收益權(quán)。盡管《上市公司股權(quán)激勵管理辦法》(以下簡稱《管理辦法》)和3個備忘錄已經(jīng)對激勵強(qiáng)度設(shè)定上限,對有效期進(jìn)行了明確限定,但股權(quán)激勵計劃對激勵強(qiáng)度和有效期的設(shè)定仍能在一定程度上反應(yīng)出上市公司的激勵導(dǎo)向和管理層討價還價的能力。管理層自利的本性決定了管理層權(quán)力對股權(quán)激勵契約設(shè)計的負(fù)面影響,管理層權(quán)力越大,股權(quán)激勵契約更多體現(xiàn)的是管理層意愿。基于以上分析,提出如下假設(shè):

假設(shè)1:管理層權(quán)力越大,股權(quán)激勵契約的激勵強(qiáng)度越高;

假設(shè)2:管理層權(quán)力越大,股權(quán)激勵契約設(shè)定較長有效期的概率越低。

(四)不同產(chǎn)權(quán)性質(zhì)下管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響

我國資本市場存在國有和非國有兩類產(chǎn)權(quán)性質(zhì)不同的公司,兩類公司股權(quán)激勵契約設(shè)計的要求不同,非國有公司的激勵契約設(shè)計符合證監(jiān)會《管理辦法》的基本要求即可,國有公司按照《管理辦法》擬定的股權(quán)激勵計劃草案,還需要報國資委和財政部門批準(zhǔn),并滿足《國有控股上市公司(境內(nèi))實施股權(quán)激勵試行辦法》(以下簡稱《試行辦法》)的要求。《管理辦法》和《試行辦法》在激勵強(qiáng)度和有效期條款設(shè)定方面的差異主要體現(xiàn)在以下兩點(diǎn):(1)《管理辦法》限定股權(quán)激勵強(qiáng)度不超過公司股本總額的10%即可,但《試行辦法》在此基礎(chǔ)上,對首次實施股權(quán)激勵計劃的公司將此比例限定在1%以內(nèi),并且要求有效期內(nèi)高管股權(quán)激勵的預(yù)期收益水平不得超過薪酬總水平(含預(yù)期的期權(quán)或股權(quán)收益)的30%;(2)《管理辦法》僅限定股票期權(quán)激勵的有效期不超過10年,行權(quán)間隔不少于1年,并未限定激勵有效期的最短年限,但是《試行辦法》明確要求股票期權(quán)行權(quán)的限制期和限制性股票的禁售期均不得少于2年,股票期權(quán)行權(quán)的有效期和限制性股票的解鎖期均不得低于3年,并要求期內(nèi)勻速分批行權(quán)和解鎖。由此可見,《試行辦法》對國有控股公司股權(quán)激勵契約設(shè)計的要求更為嚴(yán)格。

公司產(chǎn)權(quán)性質(zhì)不同,其委托代理關(guān)系以及相應(yīng)公司治理機(jī)制的產(chǎn)生與路徑依賴勢必存在差異,導(dǎo)致管理層權(quán)力對股權(quán)激勵契約設(shè)計的不同影響。非國有公司的產(chǎn)權(quán)界定清晰,所有者定位明確,委托代理關(guān)系單一,治理模式接近西方發(fā)達(dá)國家的公司治理模式。國有公司的產(chǎn)權(quán)界定模糊,真正的所有人(共有權(quán)人)缺位,委托代理關(guān)系復(fù)雜,國有公司的管理層形成委托人和代理人合一的事實,使得公司治理的內(nèi)部監(jiān)督體系缺乏效率,管理層被賦予超強(qiáng)的控制權(quán),形成“內(nèi)部人”控制 [22,23]。國有公司的“內(nèi)部人”控制問題為管理層權(quán)力理論應(yīng)用提供了制度基礎(chǔ)。股權(quán)激勵契約的設(shè)計過程更可能成為管理層攫取私利的過程,股權(quán)激勵演變成管理層福利 [5] 。基于以上分析,提出如下假設(shè):

假設(shè)3:相比非國有公司,國有公司管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響顯著提高了股權(quán)激勵強(qiáng)度;

假設(shè)4:相比非國有公司,國有公司管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響顯著降低了激勵契約設(shè)定較長有效期的概率。

三、研究設(shè)計

(一)樣本選擇

以2006~2012年公告股權(quán)激勵計劃的上市公司為研究樣本,并對原始樣本進(jìn)行了如下篩選:(1)剔除金融類上市公司樣本;(2)剔除數(shù)據(jù)缺失樣本;(3)為避免極端值樣本對統(tǒng)計結(jié)果的不良影響,剔除極端值樣本;(4)國內(nèi)投資者主要關(guān)注A股上市公司,剔除同時發(fā)行H股和B股的A股上市公司,經(jīng)過上述處理后剩余樣本共計369個,其中國有樣本66個,非國有樣本303個。文中股權(quán)激勵數(shù)據(jù)來自Wind數(shù)據(jù)庫,其它數(shù)據(jù)來自國泰安和CCER數(shù)據(jù)庫。

(二)模型設(shè)計

本文構(gòu)造如下2個模型檢驗研究假說。模型1采用普通線性回歸方程檢驗管理層權(quán)力對股權(quán)激勵強(qiáng)度的影響,模型2采用Logit回歸方程檢驗管理層權(quán)力對較長激勵有效期設(shè)定概率的影響。

Percentit=α0+α1Powerit+α2Conit+

α3ConPowerit+α4Sizeit+α5Levit+α6Mbit(1)

Timeit=β0+β1Powerit+β2Conit+

β3ConPowerit+β4Sizeit+β5Levit+β6Mbit(2)

(三)變量說明

從公司規(guī)模、財務(wù)狀況、成長性和盈利能力四個方面控制公司特征的影響,設(shè)置股票期權(quán)啞變量控制股權(quán)激勵模式選擇的影響,設(shè)置股權(quán)激勵計劃公告年度啞變量控制資本市場波動的影響,公司特征和管理層權(quán)力變量取值為股權(quán)激勵計劃公告年度的數(shù)值。考慮到國資委與財政部《試行辦法》對股權(quán)激勵標(biāo)的物不少于2年的禁售期和不低于3年的解鎖期要求,同時借鑒呂長江等(2009)[5]以超過5年有效期劃分激勵型或福利型股權(quán)激勵的標(biāo)準(zhǔn),本文設(shè)置較長激勵有效期啞變量。變量具體說明見表1。

表1 變量定義表

變量

變量名稱

變量定義

因變量

Percent

激勵強(qiáng)度,激勵計劃草案擬定的激勵比例

Time

激勵計劃草案擬定的有效期值大于5年時取值為1,否則為0

自變量

Dual

董事長兼任總經(jīng)理時取值為1,否則為0

Dir

董事會規(guī)模,董事會中的董事總?cè)藬?shù)

Indir

董事會結(jié)構(gòu),內(nèi)部董事人數(shù)占董事會總?cè)藬?shù)的比例

Cr

股權(quán)分散度,1-第1大股東的持股比例

Tops

管理層持股比例

Toptime

總經(jīng)理任職時間,總經(jīng)理任職年限

Power

管理層權(quán)力(以上6個權(quán)力維度指標(biāo)的主成分合成指標(biāo))

Con

國有控制啞變量,國有控股為1,否則為0

ConPower

國有變量與管理層權(quán)力綜合變量的乘積

控制變量

Size

資產(chǎn)規(guī)模,公司資產(chǎn)的自然對數(shù)

Lev

財務(wù)狀況,公司的資產(chǎn)負(fù)債率

Mb

成長性,凈資產(chǎn)的市價與賬面價值之比

Opt

股票期權(quán)啞變量,股票期權(quán)激勵模式取值為1,否則為0

Roe

凈資產(chǎn)收益率

Year1

資本市場上升的2007年和2009年度取值為1,否則為0

四、實證結(jié)果與分析

(一)描述性統(tǒng)計

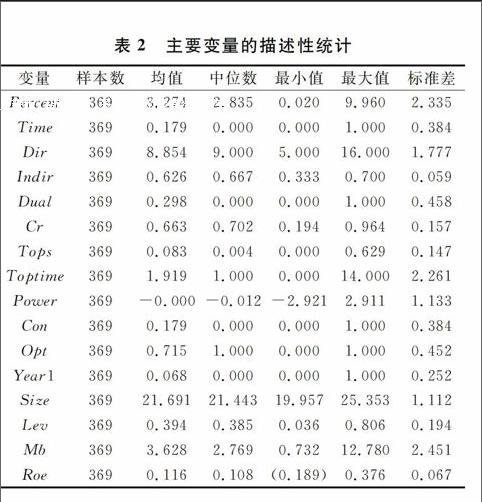

表2是主要變量的描述性統(tǒng)計結(jié)果。結(jié)果顯示:股權(quán)激勵契約在樣本間存在差異,股權(quán)激勵強(qiáng)度的最大值是9.96%,最小值僅為0.019%,均值是

表2 主要變量的描述性統(tǒng)計

變量

樣本數(shù)

均值

中位數(shù)

最小值

最大值

標(biāo)準(zhǔn)差

Percent

369

3.274

2.835

0.020

9.960

2.335

Time

369

0.179

0.000

0.000

1.000

0.384

Dir

369

8.854

9.000

5.000

16.000

1.777

Indir

369

0.626

0.667

0.333

0.700

0.059

Dual

369

0.298

0.000

0.000

1.000

0.458

Cr

369

0.663

0.702

0.194

0.964

0.157

Tops

369

0.083

0.004

0.000

0.629

0.147

Toptime

369

1.919

1.000

0.000

14.000

2.261

Power

369

-0.000

-0.012

-2.921

2.911

1.133

Con

369

0.179

0.000

0.000

1.000

0.384

Opt

369

0.715

1.000

0.000

1.000

0.452

Year1

369

0.068

0.000

0.000

1.000

0.252

Size

369

21.691

21.443

19.957

25.353

1.112

Lev

369

0.394

0.385

0.036

0.806

0.194

Mb

369

3.628

2.769

0.732

12.780

2.451

Roe

369

0.116

0.108

(0.189)

0.376

0.0673.274%(中位數(shù)2.835%),表明50%以上樣本的激勵強(qiáng)度低于3%,遠(yuǎn)低于《管理辦法》規(guī)定10%的激勵上限;17.9%的激勵樣本有效期值大于5年。股

權(quán)激勵樣本的管理層權(quán)力均值接近0,最大值和最小值差異顯著,表明管理層權(quán)力在樣本公司間差異較大。82.1%的激勵樣本是非國有公司,國有公司僅為17.9%。71.5%的激勵樣本選擇股票期權(quán)激勵模式,股權(quán)激勵公告集中在股價相對穩(wěn)定或下跌的年份。6.8%的樣本在資本市場行情持續(xù)上升的2007和2009年度公告股權(quán)激勵計劃,此時,股權(quán)激勵契約標(biāo)的股票價格較高,股權(quán)激勵契約實施的難度較大,管理層股權(quán)激勵薪酬的成本較高。

(二)回歸分析

表3報告了回歸分析的結(jié)果。回歸方程1和2的結(jié)果顯示,管理層權(quán)力Power變量的系數(shù)在1%的水平上顯著為正,表明管理層權(quán)力越大,股權(quán)激勵強(qiáng)度越高,研究假設(shè)1的理論預(yù)期得到證實;回歸方程4和5的結(jié)果顯示,管理層權(quán)力Power變量的系數(shù)在10%的水平上顯著為負(fù),表明管理層權(quán)力越大,上市公司設(shè)計較長激勵有效期的概率越低,研究假設(shè)2的理論預(yù)期也得到證實。

表3 多元回歸結(jié)果表

模型

M1

M2

M3

M4

M5

M6

變量

Percent

Percent

Percent

Time

Time

Time

Power

0.34***

0.34***

0.25**

-0.33**

-0.21*

-0.09

(3.40)

(3.41)

(2.42)

(-2.33)

(-1.78)

(-0.56)

Con

-1.26***

-1.11***

0.67**

0.47

(-4.15)

(-3.30)

(1.98)

(1.14)

ConPower

0.53*

-0.56**

(1.86)

(-2.12)

Size

-0.61***

-0.63***

0.45***

0.46***

(-4.90)

(-4.47)

(2.71)

(2.60)

Lev

4.60***

4.48***

(0.74)

(0.60)

(6.27)

(6.11)

(-0.76)

(-0.62)

Mb

(0.06)

(0.08)

0.05

0.06

(-1.22)

(-1.35)

(0.75)

(0.89)

Opt

1.06***

1.10***

1.00***

0.94**

(4.56)

(4.71)

(2.59)

(2.38)

Roe

1.65

-1.30

(0.77)

(-0.58)

Year1

-0.77**

-0.88**

-0.80**

0.56

0.22

0.15

(-2.04)

(-2.31)

(-2.16)

(1.19)

(0.39)

(0.26)

Industry

控制

控制

控制

控制

控制

控制

Constant

3.80***

14.80***

15.06***

-1.42**

-12.32***

-12.51***

(5.09)

(5.43)

(5.03)

(-2.37)

(-3.46)

(-3.28)

Observations

369

369

369

369

369

369

Rsquared

0.049

0.23

0.239

pseudo_R2

0.034

0.099

0.107 注:括號內(nèi)為t 值,* 、**和***分別表示在10%、5%和1%的水平上顯著。

在方程3和6加入ConPower影響因素后,Power系數(shù)分別代表非國有公司管理層權(quán)力對激勵強(qiáng)度和有效期的影響。ConPower代表國有與非國有公司管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響差異部分。方程3中Power系數(shù)在5%的水平上顯著為正,方程6中Power的系數(shù)為負(fù),但不再顯著,顯示非國有公司管理層權(quán)力的提高,能顯著提高股權(quán)激勵強(qiáng)度,對設(shè)定較長激勵有效期的影響并不顯著,表明非國有公司的管理層更注重股東愿意在多大程度上分享剩余收益權(quán)。ConPower變量的系數(shù)在方程3中顯著為正,在方程6中顯著為負(fù),表明國有公司管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響顯著高于非國有公司,對激勵強(qiáng)度和較長激勵有效期設(shè)定的影響分別是非國有公司的3倍和7.2倍,研究假設(shè)3和4的理論預(yù)期得到驗證。兩類公司的管理層權(quán)力對股權(quán)激勵契約設(shè)計產(chǎn)生了程度不同的影響,國有公司的管理層權(quán)力在更高的程度上對股權(quán)激勵契約設(shè)計施加影響、自定薪酬,驗證國有公司管理層權(quán)力的超強(qiáng)影響力。

綜合而言,在股權(quán)激勵契約談判中,管理層權(quán)力影響股權(quán)激勵的契約設(shè)計,管理層權(quán)力越大,股權(quán)激勵強(qiáng)度越高,上市公司設(shè)定較長激勵有效期的概率越低。國有公司的股權(quán)激勵強(qiáng)度顯著更低,設(shè)定較長激勵有效期的概率顯著更高,這源于《試點(diǎn)辦法》的強(qiáng)制要求所致;但是,國有公司管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響程度顯著更高,國有公司管理層權(quán)力的增加顯著提高了股權(quán)激勵強(qiáng)度,降低了設(shè)定較長激勵有效期的概率。同時選擇股票期權(quán)激勵模式的激勵強(qiáng)度顯著更高,設(shè)定較長激勵有效期的概率更高。公司特征和外部資本市場的波動對股權(quán)激勵契約設(shè)計也有一定的解釋能力。當(dāng)資本市場處在上升的通道中,股權(quán)激勵強(qiáng)度顯著更低,表明在股東價值持續(xù)上升的通道中,股東對未來較為樂觀的預(yù)期影響激勵的契約設(shè)計,股東不愿意付出更大的代價和做出讓步激勵管理層。

(三)穩(wěn)健性檢驗

由于使用股權(quán)激勵計劃公告年度的數(shù)據(jù)檢驗管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響,可能面臨內(nèi)生性問題的質(zhì)疑,為進(jìn)一步驗證上述結(jié)論的穩(wěn)健性,本文使用滯后一期影響管理層權(quán)力的六維變量再次進(jìn)行主成分分析,合成管理層權(quán)力變量Power,在回歸模型中加入滯后一期的公司特征變量檢驗管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響,上述研究結(jié)論依然成立。

五、研究結(jié)論與啟示

以2006~2012年公告股權(quán)激勵計劃的中國上市公司為研究樣本,運(yùn)用主成分分析方法合成管理層權(quán)力的綜合變量指標(biāo),進(jìn)行多元回歸分析,檢驗管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響,對比不同產(chǎn)權(quán)性質(zhì)公司管理層權(quán)力的影響差異。研究發(fā)現(xiàn):(1)管理層權(quán)力顯著影響了股權(quán)激勵的契約設(shè)計,管理層權(quán)力越大,股權(quán)激勵強(qiáng)度越高,股權(quán)激勵契約設(shè)定較長有效期的概率更低;(2)國有公司管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響程度更大,驗證國有公司管理層權(quán)力對薪酬契約的超強(qiáng)影響力。

管理層權(quán)力對股權(quán)激勵契約設(shè)計的影響源于公司治理的差異。提高上市公司的內(nèi)部治理水平,設(shè)計合理有效的股權(quán)激勵契約是股權(quán)激勵發(fā)揮長期激勵作用的關(guān)鍵。國有公司的“內(nèi)部人”控制問題為管理層權(quán)力理論提供了制度基礎(chǔ),國有公司管理層權(quán)力對薪酬契約超強(qiáng)的影響力嚴(yán)重影響股權(quán)激勵政策的有效性,如果外部監(jiān)管缺失、內(nèi)部監(jiān)督乏力的情況下,國有公司實施股權(quán)激勵并不是最佳選擇。

參考文獻(xiàn):

[1]Bebchuk, L.A., J.M. Fried and D.I. Walker, Managerial power and rent extraction in the design of executive compensation [J]. The University of Chicago Law Review,2002,69(3):751-846.

[2]Hambrick D. C., Finkelstein S.The effects of ownership structure on conditions at the top:the case of CEO pay raises [J].Strategic Management Journal,1995,16(3):175-193.

[3]Eriksson T. The managerial power impact on compensation: some further evidence [Z]. SSRN Working Paper,2003.

[4]Grinstein Y., Hribar P.CEO compensation and incentives: evidence from M&A bonuses [J]. Journal of Financial Economics,2004,73(1):119-143.

[5]呂長江,鄭慧蓮,嚴(yán)明珠,許靜靜.上市公司股權(quán)激勵制度設(shè)計:是激勵還是福利?[J].管理世界,2009,(9):133-147.

[6]王燁,葉玲,盛明泉. 管理層權(quán)力、機(jī)會主義動機(jī)與股權(quán)激勵計劃設(shè)計 [J]. 會計研究,2012,(10):35-41.

[7]權(quán)小鋒,吳世農(nóng),文芳.管理層權(quán)力、私有收益與薪酬操縱 [J]. 經(jīng)濟(jì)研究,2010,(11):73-87.

[8]王清剛,胡亞君.管理層權(quán)力與異常高管薪酬行為研究 [J]. 中國軟科學(xué),2011,(10):166-175.

[9]Otten J. A., Heugens P.Extending the managerial power theory of executive pay:a cross national test [M]. Netherlands: Erasmus Research Institute of Management, Erasmus University, 2007.

[10]Duffhues P., Kabir R.Is the payperformance relationship always positive? :evidence from the netherlands [J]. Journal of Multinational Financial Management,2008,8(1): 45-60.

[11]Yermack, D.Good timing: CEO stock option awards and company news announcements [J]. The Journal of Finance,1997,52(2):449-476.

[12]Carter M. E., Lynch. L. J.An examination of executive stock option repricing [J]. Journal of Financial Economics,2001,61(2): 207-225.

[13]劉浩,孫錚.西方股權(quán)激勵契約結(jié)構(gòu)研究綜述——兼論對中國上市公司股權(quán)激勵制度的啟示 [J]. 經(jīng)濟(jì)管理,2009,(4):166-172.

[14]楊慧輝,葛文雷,程安林. 股票期權(quán)激勵計劃的披露與經(jīng)理的機(jī)會主義行為 [J]. 華東經(jīng)濟(jì)管理,2009,(3):117-123.

[15]孫健,盧闖.高管權(quán)力、股權(quán)激勵強(qiáng)度與市場反應(yīng) [J]. 中國軟科學(xué),2012,(4):135-142.

[16]Berle, Adolf A, Jr and Gardiner C Means. The modern corporation and private property [M]. New York: Macmillan,1932.

[17]Rabe W.F.Managerial power[J].California Management Review,1962,4(3):31-39.

[18]March, J. G., Power of Power, in D. Eston(ed.),varieties of political theory [M]. Prentice Hall Press,1966.

[19]Finkelstein, S.Power in top management teams:dimensions,measurement, and validation [J]. Academy of Management Journal,1992,35(3):505-538.

[20]Bebchuk, L. A.Fried, J. M.Pay without performance:overview of the issues [J]. Journal of Applied Corporate Finance,2005,17(4):8-23.

[21]Brown, K.Many firms may play with numbers to paint prettier pictures of themselves[J].The Wall Street Journal,2002,(2):6.

[22]張維迎.從現(xiàn)代企業(yè)理論看國有企業(yè)改革 [J]. 改革,1995,(1): 30-33.

[23]夏立軍,方軼強(qiáng). 政府控制、治理環(huán)境與公司價值 [J]. 經(jīng)濟(jì)研究,2005,(5):40-51.

(責(zé)任編輯:漆玲瓊)