資本賬戶開放對匯率波動和股市收益的影響研究基于日本1998~2011年的數據

2015-02-03 02:19:51姚小義劉勇強

財經理論與實踐 2015年1期

姚小義+劉勇強

摘 要:利用日本1998~2011年的月度數據,通過構建股市收益率、實際匯率變動以及短期資本凈流入的三元結構的SVAR模型,對上述三變量之間的動態關系進行定量分析。結果表明:在資本賬戶開放后,短期資本存在套利和套匯的現象,短期資本流入會導致股指走低,卻使得實際有效匯率小幅走高;日本股市雖然受到匯率和資本流動的影響,但影響有限;短期資本流動對國內國際變化較為敏感,應謹慎開放資本項目。此外,在推進資本賬戶開放的過程中,應同時推進匯率形成機制的市場化。

關鍵詞: 資本賬戶開放;短期資本流動;股市收益;實際匯率

中圖分類號:F821.0 ? 文獻標識碼: A ? ?文章編號:1003-7217(2015)01-0017-06

一、引 言

2012年2月27日,中國人民銀行發布了關于加快推進我國資本賬戶開放的報告 [1]。如何在資本賬戶逐漸開放、跨境資本流動更加活躍的背景下,保持一國金融穩定、經濟平穩發展,已成為國內外學術界研究的焦點。

Guillermo A. Calvo(1998)指出,資本賬戶開放會帶來資本的快速流動,引發短期資本流入的“突然停止”(Sudden Stop)和逆轉,進而帶來一國金融危機和國際收支惡化;同時,股權投資和長期債券融資可以降低發生“突然停止”和資本逆轉的風險<sup>[2]</sup>。Kaminsky和Schmukler(2003)對28個成熟經濟體和新興經濟體金融開放過程中資本市場的長期和短期影響的考察結果顯示,金融開放可能在短期內引發經濟景氣和蕭條的循環(boom-bust cycles),出現不穩定的現象;但從長期來看,金融開放可以使市場運行更加平穩<sup>[3]</sup>。Goldstein M.,Kaminasky G. L.,Reinhart(2005)認為,亞洲國家發生金融危機與這些發展中國家過快的實行資本賬戶自由兌換有關;對于經濟金融尚不成熟的經濟體來說,限制資本尤其是短期投機資本的流動,對穩定國內的經濟可以起到較好的作用<sup>[4]</sup>。國內學者中,李巍、張志超(2009)從金融穩定的視角出發,研究了在不同開放程度的經濟體下,股票和債券市場開放對金融不穩定的影響,低開放度國家股票市場和證券市場的開放將直接導致金融不穩定程度的降低;而對于高開放度國家樣本,股票市場和證券市場的開放會導致金融不穩定程度的升高<sup>[6]</sup>。葉偉春(2010)認為,資本賬戶開放可以促進資本流動,增加資本積累,提高資金的使用效率,但也有可能引發資本的投機性流動,增加道德風險,甚至還會引起金融動蕩。焦成煥(2010)在戈登股利增長模型(Gordon Model)的基礎上,將我國貨幣供應量、實際產出和倫敦銀行間三月期美元拆借利率對上證收益率進行回歸分析,結果表明在1995~2007年,國際市場利率對中國股票市場價格的傳導機制較弱,中國資本賬戶開放度約為0.38<sup>[7]</sup>。目前,雖有較多文獻對資本賬戶開放的順序、開放對經濟金融的影響進行相關研究,但鮮有對一國內部因素、外部因素和短期資本流動之間關系作深入探討。因此,本文以日本為例,對相關因素的影響關系進行分析,以期對中國進一步的資本項目開放提供啟示。

二、日本資本賬戶開放情況分析

日本資本賬戶開放歷經30年左右的時間,在此期間,國際金融市場劇烈動蕩,跨境資本大進大出。

自從1980年修改《外匯和外貿管理法》后,每年在間接投資項下進出的資金大幅度提高,1989年當年日本居民所增加的資產高達37萬億日元。其中間接投資(包括儲備資產)下進出日本的資金總規模從1979年的6.03萬億日元,猛增到1989年的48萬億日元,十年增長近700%。東南亞金融危機期間,日本資本流出出現了不斷縮小,甚至是負增長的局面。主要是因為期間日元貶值,以美元計價的海外風險資產兌換成日元后會上升,金融機構的資本充足率就會下降。為滿足8%的資本充足率,日本就必須抽回海外資金<sup>[8]</sup>。

日本在1984年發表了《日元美元委員會報告書》后,總流動規模(資本流入與資本流出的絕對值之和)從1984年22.7萬億日元大幅提升至1989年的77.1萬億,增長了2.4倍,而后又在1991年降至谷底11.2萬億。隨著資本賬戶的逐漸開放和外匯管制的逐漸減少,跨境資本流動的規模是成倍的放大或縮小,資本流動更加頻繁和劇烈,特別是1985年開始的日元大幅升值,極大地促進了日本資本流動。資本流動規模的劇烈變動,必定會對國內經濟造成直接或間接的影響。

在日元國際化的過程中,日元兌美元一直保持著升值的大趨勢。當匯率大幅上升時,為避免匯率的升值及其產生的負面影響,金融政策往往采取相對寬松和低利率政策。1985~1989年,日元匯率從1美元兌250日元升值120日元,一方面,使得資本流動的規模和活躍程度大大提高,特別是資本的流出;另一方面,日本銀行并持續容忍近10%的貨幣增長速度,與之對應的是GDP增長率僅為5%,寬松的貨幣政策是導致泡沫的根本原因。賬戶開放也是期間經濟和資產價格波動的重要因素。

三、資本流動、匯率波動和股市收益之間的作用機制

經濟全球化背景下,國際資本流動、匯率以及資產價格之間存在緊密的關系。國際資本流動影響匯率,匯率調整也通過流動性效應、預期效益、財富效應、信貸擴張或緊縮效應影響資產價格,而資產價格與匯率的變化會引起資本流動方向的改變<sup>[9]</sup>。

1.資本流動與匯率之間相互作用機制。

匯率對資本流動影響:(1)套利和投機動機渠道。根據蒙代爾弗萊明模型中使用的代替無拋補利率平價的一個表達式:Rd=Rf+ΔE+pP=Rd-Rf-ΔE,其中P表示流入國內套利資本所要求的風險報酬。Rd為國內利率,Rf為國外利率,ΔE表示靜態的匯率預期。可見國外資本流入國內尋求的風險報酬由兩部分構成,一部分是國內外利差,另一部分則是匯率變化。在利差和套利成本一定的情況下,匯率升高(本幣升值),使得風險報酬超過套利成本,則資本流入。反之,則資本流出國外。(2)資產組合動機渠道。托賓(1958)的“資產者選擇理論”認為,理性投資者會將其擁有的財富按照風險與收益的比較,配置于可供選擇的各種資產上。一國居民持有的金融資產包括本國也包括外國資產。一國私人部門財富可表示如下:W=M+Bp+e·Fp,其中,W是私人部門持有的財富凈額,M是持有的本國貨幣,BP是持有的本國證券,e表示本幣表示的外幣價格匯率,FP是私人部門持有的外國資產。因此,各類資產的數量是各類資產預期收益率的函數:

財經理論與實踐(雙月刊)2015年第1期2015年第1期(總第193期)姚小義,劉勇強:資本賬戶開放對匯率波動和股市收益的影響研究

M=α(i,i*,πe)×W;BP=β(i,i*,πe)×W;

e×FP=γ(i,i*,πe)×W;α+β+γ=1。

其中,α、β、γ分別代表私人部門愿意以本國貨幣、本國證券和國外資產形式持有的財富比例。私人部門對資產組合進行動態調整,在這一調整過程中,會產生本國資產與外國資產的替換,從而引起供求變化,帶來匯率的變化,而匯率的變動,又會反過來影響國內、外資產對比,促進資產調整。一般來說,當各種因素引起私人部門匯率或者預期匯率上升或下降,他們將相應增加或減少外國資產,引起跨境資本的流動。

2.匯率與資產價格之間相互作用機制。

在浮動匯率制下,匯率水平代表著全球對外國資產的外在定價;而國內資產價格則表示內在定價。匯率與資產價格之間的相互作用一般通過以下幾個途徑實現<sup>[10]</sup>:(1)預期效應。市場預期東道國貨幣升值時,境外投資者在國內投資收益率將上升,吸引境外資金流入東道國資產市場,特別是資本市場。外資的不斷進入,增加了資產市場的投資需求,從而拉高資產價格(股價)水平。而較高的資產回報率又會促使資本流入,東道國貨幣進一步升值。反之,預期貨幣貶值,資本會撤出東道國市場,資產價格下跌。(2)財富效應。貨幣升值意味著進口商品價格下降,從而帶動國內一般消費品價格的走低,居民購買力提高。多余的購買力不斷尋找高收益投資項目,進入房地產、資本市場,拉高國內資產價格。(3)溢出效應。在固定匯率制度下,本國貨幣升值或者升值預期將會吸引境外資本流入,為保持幣值穩定,央行被動投放貨幣,增加流動性,過剩流動性會進入國內資產市場,推高資產價格;相反,貨幣貶值可能導致銀行信貸緊縮,資產價格下跌<sup>[11]</sup>。

資本賬戶開放、特別是放松對短期資本流動的管制往往蘊含著巨大的金融風險,中國加快資本賬戶開放步伐,勢必也會遇到短期資本的劇烈波動。通過短期資本流動,資產的國內定價(股價)與國外定價(匯率)是如何相互影響,同時又會對資本流動(短期)有什么影響,以往的學者大都以中國為樣本進行研究。本文選擇與中國發展路徑相似且已完全開放資本賬戶的日本為例,對內部因素(股價)、外部因素(匯率)和內外溝通渠道(短期資本)之間的影響進行實證研究。

四、實證模型和數據來源說明

資本賬戶的開放主要表現對間接資本流動的限制放松,而這類資本流動的影響直接反應在外匯市場和證券市場,從而促進匯率和股票價格市場化和國際化。資本賬戶自由化后,股票市場、外匯市場和短期資本凈流入之間相互影響,單方程的回歸模型無法準確刻畫,本文采用結構向量自回歸模型(SVAR)進行分析。

Blanchard和Quah(1989)首先提出了SVAR模型(Structural VAR),根據經濟理論,通過施加長短期約束來識別經濟波動的不同沖擊源。一個n變量的p階SVAR模型的表達式如下:

C0yt=Γ1yt-1+Γ2yt-2+Γ3yt-3+…+

Γpyy-p+ut,t=1,2,3,…,T(1)

其中yt是n維內生變量列向量,C0是主對角線元素為1的n×n維矩陣,Γi是第i階滯后內生變量的n×n維矩陣,ut為結構式殘差。

本文是在一個3變量的系統中研究3個不同沖擊對各變量的相互影響,采用AB-型SVAR模型,建立包括股市收益率、匯率變動和資本流動的三元結構VAR,基本表達式是:

Aεt=Butt=1,2,…,T

εt=(ε1t,ε2t,ε3t)、ut=(u1t,u2t,u3t)(2)

其中εt是簡化式殘差,ut是結構式殘差。一般簡化式殘差是結構式殘差的線性組合,代表一種復合沖擊。對于n變量的p階SVAR模型,需要對結構式施加n(n-1)/2個限制條件才能識別出結構沖擊。本文包含3個內生變量,則需對模型施加3個約束條件。根據一般經濟理論和實際運行情況作出如下假設:(1)由于入市建倉或減倉需要一定時間,所以,匯率波動和資本流動因素難以在當期影響一國股票市場,因此a12=a13=0;(2)取消資本管制以及匯率市場化后,匯率變動對資本流動較為敏感,通過回歸模型得出在樣本時間內匯率波動對資本流入度的彈性為-0.00155,即a23=-0.00155。

本文實證模型涉及數據有:股票市場指數、匯率以及資本流入。股票市場價格指數選擇日經225指數(P)表示,數據來源于Wind數據庫;匯率的價格指數選擇日元實際有效匯率(RER),數據來源于日本銀行官網;短期資本凈流入(ZBLR)采用國際收支平衡表中的證券投資組合凈流入表示,數據來源于日本銀行官網。由于P和RER為存量數據,而ZBLR為流量數據,對P和RER取對數,然后分別一階差分,得到的數據即為日經225指數和匯率在當期的變動率(DlnRER和DlnP)。本文的樣本區間為1998~2011年,數據均采用月度數據①。

五、實證分析

(一)模型建立與檢驗

首先對各序列進行平穩性檢驗,一般采用ADF單位根檢驗法。在確定滯后階數時,使用SIC信息準則進行滯后階數的選擇。ADF單位根檢驗結果如表1所示。日經225變動、匯率變動以及資本凈流入均在顯著性水平為1%的情況下都是平穩序列,不存在單位根。三個時間序列均平穩,可以建立SVAR模型。

在建立SVAR時,需要對模型滯后階數p進行選擇。本文應用信息準則確定SVAR模型最優滯后階數,結果顯示最優滯后階數為6階。對建立的SVAR模型采用滯后結構檢驗發現,模型的AR特征多項式根的倒數均落在單位圓內,SVAR模型是穩定的,可以進行脈沖響應函數的分析。

(二)脈沖響應分析

脈沖響應描述的是在擾動項上加上一次性的沖擊,對內生變量的當前值和未來值帶來的影響。本文選取滯后長度為20個月度,通過具體計算可得到股指變動、匯率變動和短期資本凈流入三者之間對沖擊的響應軌跡。圖中的橫坐標是時間間隔,縱坐標表示響應程度。

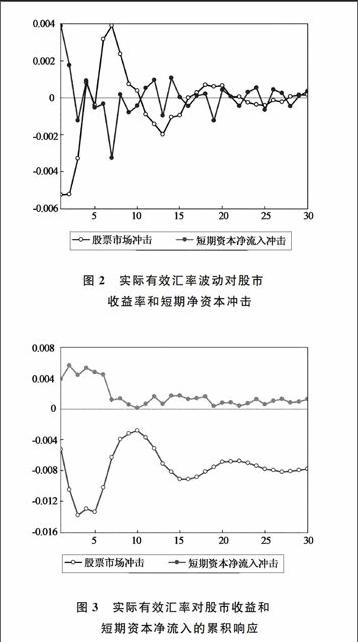

圖1 股市收益率對匯率波動和

短期資本凈流入沖擊的反應

圖1表明,在初期股市(DLNP)對結構沖擊并沒有反應。從第2期開始,匯率變動(DLNRER)對股市產生正向的影響,第7期的時候,正向影響達到最大值0.011,之后又迅速減小,到第12期時達到最大負向影響-0.004,隨后正負影響交替并且影響力度逐漸衰減。股市收益對資本凈流入(ZBLR)沖擊的反應呈現較大的波動,沖擊的影響在第2期達到-0.0069后迅速轉正,隨后第4期影響達到負向最大值-0.0075,之后波動呈現交替轉變、逐漸縮小的趨勢,但是直到第30期,沖擊反應依舊是小幅波動。

脈沖響應分析表明,股市收益與實際有效匯率波動是正向聯系的,也就是說日元的升值會推動股市向上,符合理論預期。而對于資本流入度的沖擊是呈現一正一負的交替反應,說明短期資本凈流入會給股票市場帶來不確定的波動。從累積響應上來看,短期資本凈流入與股市甚至出現了負向聯系,與一般的資本流入推動股市上漲的邏輯相違背。說明當股市上漲的時候,短期資本獲得收益就迅速流出日本,引發了后期股市的下跌。同時,也說明短期資本在資產市場的迅速流動和套利性。

圖2顯示,匯率(DLNRER)在初期對股市收益率的一個標準差沖擊反應是負的,在1、2兩期均是最大負值-0.00525,但是在第4期迅速轉為正的,并且在第7期時達到正向反應的最大值0.0039,之后是一正一負交替,力度逐漸衰減。至于短期資本凈流入的沖擊,在開始時是正反應,但在第7期便達到負向最大-0.0032,達到最大后,沖擊響應力度逐漸減弱。

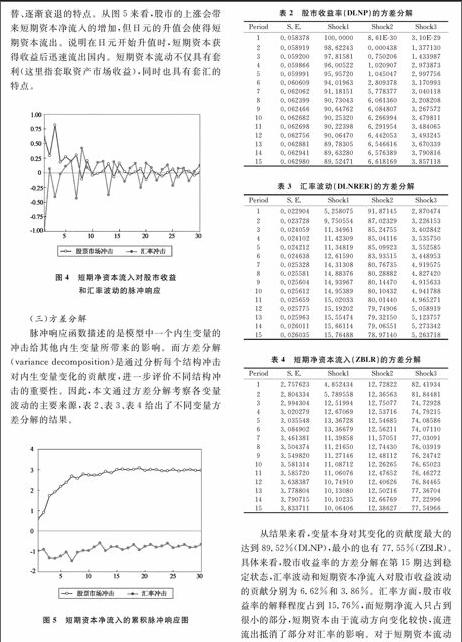

從圖3可以觀察到,對于短期資本凈流入的沖擊反應一直是正向的,說明隨著短期資本的流入推高了日元匯率,日元升值。對于股市和匯市之間的關系,一般認為隨著國內資產價格的上漲,本幣價值也會隨著上升,本幣升值。但此圖的顯示結果正好相反,我們對此的解釋是由于預期的存在,以及短期資本流動的多變性和套利性,股市上漲后,資本獲利流出,帶動日元匯率走低,日元貶值。

圖4是短期資本凈流入(ZBLR)對于股市收益(DLNP)和實際匯率波動(DLNRER)一個標準差正向沖擊之后的反應圖,Shock1和Shock2分別代表受到DLNP和DLNRER沖擊后的反應軌跡。總的來看,短期資本凈流入的脈沖響應與股市收益和匯率波動的響應圖一樣,依舊延續著脈沖響應正負交替、逐漸衰退的特點。從圖5來看,股市的上漲會帶來短期資本凈流入的增加,但日元的升值會使得短期資本流出。說明在日元開始升值時,短期資本獲得收益后迅速流出國內。短期資本流動不僅具有套利(這里指套取資產市場收益),同時也具有套匯的特點。

(三)方差分解

脈沖響應函數描述的是模型中一個內生變量的沖擊給其他內生變量所帶來的影響。而方差分解(variance decomposition)是通過分析每個結構沖擊對內生變量變化的貢獻度,進一步評價不同結構沖擊的重要性。因此,本文通過方差分解考察各變量波動的主要來源,表2、表3、表4給出了不同變量方差分解的結果。

從結果來看,變量本身對其變化的貢獻度最大的達到89.52%(DLNP),最小的也有77.55%(ZBLR)。具體來看,股市收益率的方差分解在第15期達到穩定狀態,匯率波動和短期資本凈流入對股市收益波動的貢獻分別為6.62%和3.86%。匯率方面,股市收益率的解釋程度占到15.76%,而短期凈流入只占到很小的部分,短期資本由于流動方向變化較快,流進流出抵消了部分對匯率的影響。對于短期資本流動的影響,穩定狀態下,股市收益和匯率波動分別可以解釋凈流入的10.06%和12.38%。

六、結論和政策建議

1.通過脈沖函數發現,短期資本凈流入對于股市收益和匯率波動的沖擊具有易變性,即沖擊影響是正負交替變換,且變化極為迅速。從累積反應程度來看,短期資本流入會帶來股市的下跌,而日元的升值卻會導致短期資本凈流入的減少。這種與一般邏輯相悖的市場表現說明短期資本具有套利和套匯的特點。

2.從方差分解結果來看,三個變量都是受自身滯后期的影響比較大。尤其是股市收益率,自身前期的影響占比達到89.52%。另外,短期資本凈流入對匯率波動的解釋程度較小,綜合脈沖分析和方差分析可知,這是由于短期資本流動快速且方向易變,導致前后作用相互抵消。

3.實證顯示,短期資本凈流入對于股市的影響程度(3.86%)小于匯率波動的影響程度(6.62%),匯率波動是要通過資本流動來影響國內資產定價的,一方面,是由于短期資本跨境流動頻繁和反復,對股市產生的影響會有一個前后相互抵消的現象。

鑒于目前我國經濟持續高增長、經常賬戶順差、巨額外匯儲備等與當年日本有一定的相似度,日本資本賬戶開放的經驗教訓對中國有較大的借鑒意義:

(1)短期資本流動具有套利和套匯的特點,資本賬戶開放應審慎操作。在漸進開放的過程中,應根據國內經濟情況和國際資本流動現狀,積極完善外匯和資本管控機制,降低短期資本流動對我國經濟沖擊風險。

(2)深化國內金融市場,特別是加強股票市場和外匯市場自身的建設,能夠有效減弱資本賬戶開放所帶來的沖擊,建立公正透明的交易體制的監管體制;深化人民幣匯率形成機制改革,針對人民幣升值的預期,建立相應的風險對沖機制。(3)根據經濟運行周期的特點實施穩健的貨幣政策,對于一個經濟大國來說尤為重要。因此,在資本開放過程中改革匯率制度和外匯市場與貨幣市場的沖銷平衡機制,對保持貨幣政策的獨立和穩定性,降低操作成本有著十分重要的意義。

注釋:

①因為1998~2011年是日本資本賬戶開放的關鍵時期,分析該時間段的數據對考量資本賬戶開放段后續的影響有十分重要的現實與借鑒意義。

參考文獻:

[1]中國人民銀行調查統計司課題組. 我國加快資本賬戶開放的條件基本成熟[R]. 2012-02-23.

[2]Guillermo A,Calvo.Capital flows and capital market crises:the simple economics of sudden stops[J]. Journal of Applied Economics,1998,(1):35-54.

[3]Kenji Aramaki. Sequencing of capital account liberalizationjapans experiences and their implications to China[J]. Public Policy Review,Vol2,2006,(1):177-231.

[4]Goldstein M, Kaminsky G.L, Reinhart, 劉光溪譯. 金融脆弱性實證分析[M]. 北京:中國金融出版社. 2005:131-137.

[5]Graciela Laura Kaminsky, Sergio L. Schmukler. Shortrun pain,longrun gain:the effects of financial liberalization[R]. IMF Working Paper, WP/03/34.

[6]李巍, 張志超. 不同類型資本賬戶開放的最優試點選擇[J]. 金融研究,2009,(11):19-31.

[7]焦成煥. 資本賬戶開放對股票價格傳導機制研究[J]. 技術經濟與管理研究,2010,(6):150-153.

[8]陳暉. 日元國際化的經驗與教訓[M]. 北京:社會科學文獻出版社. 2011:189-202.

[9]朱孟楠, 劉林. 短期國際資本流動、匯率與資產價格——基于匯改后數據的實證研究[J]. 財貿經濟,2010,(5):5-13.

[10]高波, 毛中根. 匯率沖擊與房地產泡沫演化:國際經驗及中國的政策取向[J]. 經濟理論與經濟管理,2006,(7):38-42.

[11]姚小義,肖燕.人民幣升值對股票收益率的影響研究[J].財經理論與實踐,2010,(2):30-33.

(責任編輯:寧曉青)

A Study on the Influences of Capital Account Liberalization on

Foreign Exchange Fluctuation and Stock ReturnsBased

on Japan's Data of 1998~2011

YAO Xiaoyi,LIU Yongqiang

(College of Finance & Statistics, Hunan University, Changsha, Hunan 410079, China)

Abstract:Using the monthly data of Japan from 1998 to 2011, we constructed a SVAR model, including stock returns, the real effective foreign exchange and the short-term capital net flow, to analyze the dynamic relations among them. The result shows the arbitrage of exchange and the price exists in the short-term capital flow. The short-term capital inflows will lead to a lower stock index, but that the real effective exchange rate would be slightly higher in the long term. Although stocks have been influenced by the exchange and the capital flow, the impacts is limited. The short-term capital flows are more sensitive to changes overseas and abroad, so it should be cautious to liberalize the capital account. In addition, we should promote the marketization of the exchange rate formation mechanism and the liberalization of the capital account.

Key words:Liberalization of capital account; Short-term capital flow; Stock returns; Real exchange rate