美國稅收遞延型企業年金分析及對我國的啟示

2015-02-03 02:22:49陳迪紅王書珍

財經理論與實踐 2015年1期

陳迪紅+王書珍

摘 要:隨著人口老齡化日趨嚴重,稅收遞延企業年金已成為各界關注的焦點。以美國稅收遞延企業年金為研究對象,運用序數效用理論和消費者均衡,結合風險因子、工資、繳費期限等因素,分析其微觀經濟效應;進而根據美國的所得稅率,測量各模式的收入積累效應,以及對工資、投資收益、繳費參數進行敏感性分析,對比度量各參數值對個人積累值的影響。結果顯示:美國現行的免除企業和個人所得稅的EET稅延方式是最優的,參加稅延型企業年金計劃可增加個人積累;繳費年限對退休后積累值的敏感性最高,投資收益率、工資依次次之,繳費率不敏感。由此,結合我國情況建議采取EET模式,延長繳費年限,降低門檻和放寬投資,建立法律審查機制。

關鍵詞: 稅收遞延;企業年金;經濟分析;敏感性分析

中圖分類號:F840.67 ? 文獻標識碼: A ? ?文章編號:1003-7217(2015)01-0023-06

一、引言

在人口老齡化、基本養老保險支付壓力日益劇增的形勢下,企業年金已成為政府、學者、業界關注的焦點。2010年我國60歲及以上人口比例為13.26%,遠超聯合國老齡化標準10%;《中國養老金保險發展報告2013》顯示,個人賬戶空賬超2.6萬億元,基本養老保險面臨支付壓力;我國經濟發展迅速,2013年GDP突破56萬億,人們物質水平增加,老年服務需求旺盛。由此,發揮企業年金的作用,建立多支柱的養老金體系已成為必然之勢。早在2000年國務院就頒布企業年金文件,但僅企業繳費在工資總額的4%以內部分可稅前列支,稅延優惠過低,實踐結果不盡人意。稅延政策已成為制約我國企業年金發展的重要原因。財政部2013年12月頒布文件規定個人繳費時也在4%以內免個人所得稅,鼓勵企業年金的發展。企業年金又被政府再度提上議程。因此,關于企業年金模式選擇,稅收優惠政策以及繳費、投資收益等各參數設置已成為我國目前亟待解決的問題。而美國企業年金發展成熟,其中稅收遞延政策對其的發展起了重要的推動作用,且其模式先進成熟。因此,本文以美國的稅收遞延型企業年金為研究對象,分析其經濟效應、模式及各參數值對計劃的影響,以期為我國建立稅收遞延型企業年金計劃提供分析支持。

二、文獻綜述

國外稅收遞延企業年金研究較深入,理論和模型較成熟。在理論方面的研究有美國經濟學家侯百納創立的生命價值理論、弗里德曼的持久收入假說、雇主父愛理論等,構成了企業年金的理論基石。關于稅收遞延效應方面,Jones H E等(1999)分析了美國和加拿大稅收遞延養老金計劃的種類和運作;林羿(2002)、埃弗里特·T·艾倫(2003)認為稅收優惠政策對美國私人養老金計劃具有很大激勵作用;Eaton等(2004)也認為企業年金計劃是稅延和避稅的一個有效工具<sup>[1]</sup>;Haigh等(2009)認為稅收優惠是企業年金迅速發展的重要原因<sup>[2]</sup>;Immaculate Marino等(2011)對稅收激勵與壽險需求進行了實證分析<sup>[3]</sup>。關于企業年金相關參數方面:Gajek(2005)指出年金受益水平和替代率的高低依賴于企業年金投資收益率的合理測算和分析,并運用隨機波動理論模擬了投資收益率<sup>[4]</sup>;G.Bhandari(2008)也認為投資績效是決定養老金金額的重要因素<sup>[5]</sup>;Zajicek等(2007)認為影響替代率的因素受性別影響,增加繳費率、推遲退休年齡可以有效提高女性的替代率<sup>[6]</sup>。

國內研究起步較晚,主要從定性方面研究養老金。關于稅收遞延效應方面,劉云龍等(2004)、朱銘來(2008)從宏微觀經濟角度分析了稅收遞延對養老保險的效應<sup>[7]</sup>;鄧大松和劉昌平(2005)、王瑩(2010)分析了稅收優惠模式,建議采用EET稅收遞延模式,來鼓勵企業年金的發展<sup>[8]</sup>;陳誠(2010)認為實行EET模式會違背受益原則和帕累托最優原則;彭雪梅(2005)、周建再等(2012)認為稅延優惠對財政收入的影響很小,鼓勵稅延養老保險發展<sup>[9]</sup>。關于企業年金相關參數方面:李金玲等(2009)認為繳費負擔分攤法可最大限度發揮激勵功能;秦榮(2014)定性分析認為繳費率、工資增長率、繳費期限、發放期限對替代率的影響依次減弱。

綜上所述,國內外對美國稅收遞延企業年金的具體經濟效應分析較少,幾乎沒有分析測量各參數的敏感性或各參數值對企業年金的影響等。為此,以下將運用經濟學理論和精算原理,分析美國稅收遞延企業年金的經濟效應。并對比測量各個模式的具體經濟效應和各參數的敏感性,尋找對年金計劃影響較大的因素,以期為我國稅延企業年金的建設提供參考。

財經理論與實踐(雙月刊)2015年第1期2015年第1期(總第193期)陳迪紅,王書珍 :美國稅收遞延型企業年金分析及對我國的啟示

三、美國稅收遞延年金經濟效應分析

美國稅收遞延型企業年金是雇主和雇員在繳納保險費可從稅前列支,或在投資階段免稅,在領取保險金時再繳個人所得稅的養老金計劃。企業年金可分為三個階段:繳費、投資和領取階段。根據每個階段是否收稅,可分為八種模式①。

稅收遞延企業年金具有宏觀和微觀經濟效應。本文運用序數效用理論和消費者均衡對稅收遞延的微觀經濟效應進行分析②,包括收入、企業年金的繳費支出和效用等方面,且考慮死亡、殘疾、解約等風險因子,工資增長率、繳費期限等因素。并結合美國稅收制度、個人收入,假定各指標,進行測算和敏感性分析,量化美國稅收遞延的具體效應。

(一)經濟效應之收支與效用分析

基本假設:雇員x歲時的稅前年工資為W,工資增長率為w;

企業每年初向年金賬戶中的繳費率為p;

企業的所得稅率為u;

個人所得稅率為s;

個人退休后的所得稅率為s′;

個人投資階段的稅后收益率為r,v=1/(1+r);

假設x歲參加計劃,k年后退休開始領取;

雇員可由于解約、死亡、殘疾而退出計劃,(x)在x+i歲還在職的概率為ip(τ)x。

1.TTE經濟效應最低。

第1年:企業向企業年金賬戶中繳費額:W×p;

企業年金賬戶實際增加額:W×p×1-u×1-s(企業需要繳納企業所得稅,企業年金作為個人收入,需繳納個人所得稅);

員工實際收入:W×1-u×1-s;…。

第i年:

企業繳費額:[W×(1+w)i-1]×p ;

賬戶實際增加額:[W×(1+w)i-1]×p×(1-u)×(1-s);

員工實際收入:[W×(1+w)i-1]×(1-u)×(1-s)。

若不購買企業年金,全以工資形式發給員工,則:

第1年員工實際收入:W×1-u×1-s;

第i年員工實際收入:[W×(1+w)(i-1)]×(1-u)×(1-s)。

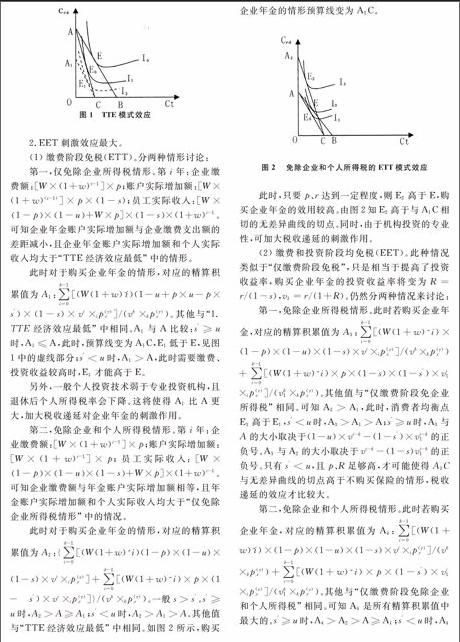

由上可知,企業年金賬戶的實際增加額小于企業支出額;不論是否購買企業年金,員工的實際收入是相同的。但獲得的企業年金只能在退休后才能領取,由流動性偏好理論可知工資形式對員工的效用更大。下面以序數效用理論和消費者均衡來分析。

(1)購買企業年金情形。

員工在工作期間的最大可消費額在參加計劃時的精算現值為C:

∑k-1i=0[(W(1+w)^ i)×(1-p)×(1-u)×(1-s)×vi×ip(τ)x](所有工資在工作期間消費情形)。

員工在退休后的最大可消費額在退休時的精算積累值為A:

∑k-1i=0[(W(1+w)^ i)×(1-u)×(1-s)×vi×ip(τ)x]/(vk×kp(τ)x)

(所有工資先投資,退休后開始消費。假設企業年金的稅后投資收益率與個人投資階段的稅后投資收益率相等都為r,退休后的個人所得稅率仍為s)。

(2)不購買年金的工資情形。員工在工作期間的最大可消費額在參加計劃時的精算現值為B:

∑k-1i=0[(W(1+w)^ i)×(1-u)×(1-s)×vi×ip(τ)x]。

員工在退休后的最大可消費額在退休時的精算積累值仍為A。可知精算現值大于購買企業年金的情形。

如圖1所示。

其中橫軸表示在工作期間的消費水平現值,縱軸表示在退休時的可消費水平;I0、I1分別為無差異曲線;AB、AC類似于預算線,分別代表不購買和購買企業年金的情形;A、B、C點的值為前面所求值;E、E0分別表示不購買和購買企業年金情形下的消費者均衡點。其他符號及虛線部分在后面討論。

由圖1可知E高于E0點,企業和職工會選擇全為工資方式。TTE模式的經濟效應最低,阻礙企業年金的發展。以下分析同理。

圖1 TTE模式效應

2.EET刺激效應最大。

(1)繳費階段免稅(ETT)。

分兩種情形討論:

第一,僅免除企業所得稅情形。

第i年:

企業繳費額:[W×(1+w)i-1]×p;

賬戶實際增加額:[W×(1+w)(i-1)]×p×(1-s);

員工實際收入:[W×1-p×1-u+W×p]×1-s×(1+w)i-1。

可知企業年金賬戶實際增加額與企業繳費支出額的差距減小,且企業年金賬戶實際增加額和個人實際收入均大于“TTE經濟效應最低”中的情形。

此時對于購買企業年金的情形,對應的精算積累值為A1:

∑k-1i=0[(W(1+w)^i)(1-u+p×u-p×s′)×(1-s)×vi×ip(τ)x]/(vk×kp(τ)x)。

其他與“1.TTE經濟效應最低”中相同。A1與A比較:s′≥u時,A1≤A,此時,預算線變為A1C,E1低于E,見圖1中的虛線部分;s′

另外,一般個人投資技術弱于專業投資機構,且退休后個人所得稅率會下降。這將使得A1比A更大,加大稅收遞延對企業年金的刺激作用。

第二,免除企業和個人所得稅情形。

第i年:

企業繳費額:[W×(1+w)i-1]×p;

賬戶實際增加額:[W×(1+w)i-1]×p;

員工實際收入:[W×1-p×1-u×1-s+W×p]×(1+w)i-1。

可知企業繳費額與年金賬戶實際增加額相等,且年金賬戶實際增加額和個人實際收入均大于“僅免除企業所得稅情形”中的情況。

此時對于購買企業年金的情形,對應的精算積累值為A2:

{∑k-1i=0[(W(1+w)^ i)(1-p)×(1-u)×(1-s)×vi×ip(τ)x]+∑k-1i=0[(W(1+w)^ i)×p×(1-

s′)×vi×ip(τ)x]}/(vk×kp(τ)x)。一般s>s′。s′≥u時,A2>A≥A1;s′

圖2 免除企業和個人所得稅的ETT模式效應

此時,只要p、r達到一定程度,則E2高于E,購買企業年金的效用較高。由圖2知E2高于與A1C相切的無差異曲線的切點。同時,由于機構投資的專業性,可加大稅收遞延的刺激作用。

(2)繳費和投資階段均免稅(EET)。

此種情況類似于“僅繳費階段免稅”,只是相當于提高了投資收益率,購買企業年金的投資收益率將變為R=r/(1-s),v1=r/(1+R)。仍然分兩種情況來討論:

第一,免除企業所得稅情形。

此時若購買企業年金,對應的精算積累值為A3:

∑k-1i=0[(W(1+w)^ i)×(1-p)×(1-u)×(1-s)×vi×ip(τ)x]/(vk×kp(τ)x)+∑k-1i=0[(W(1+w)^ i)×p×(1-s)×(1-s′)×vi1×ip(τ)x]/(vk1×kp(τ)x)。

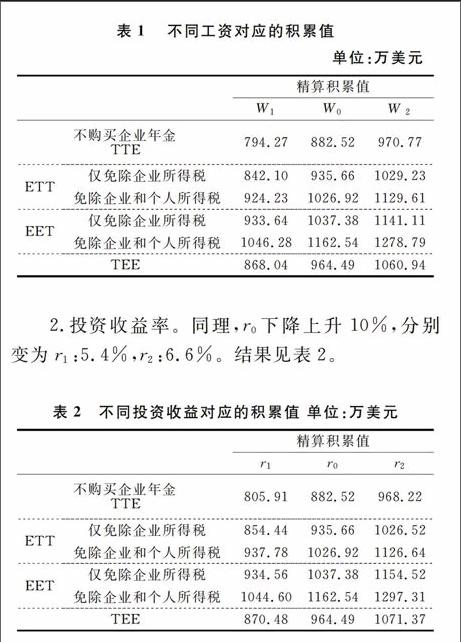

其他值與“僅繳費階段免企業所得稅”相同。可知A3>A1,此時,消費者均衡點E3高于E1,s′ 第二,免除企業和個人所得稅情形。 此時若購買企業年金,對應的精算積累值為A4:∑k-1i=0[(W(1+w)^i)×(1-p)×(1-u)×(1-s)×vi×ip(τ)x]/(vk×kp(τ)x)+∑k-1i=0[(W(1+w)^ i)×p×(1-s′)×vi1×ip(τ)x]/(vk1×kp(τ)x)。 其他與“僅繳費階段免除企業和個人所得稅”相同。可知A4是所有精算積累值中最大的。s′≥u時,A4>A2>A≥A1;s′ 可知此種情況下,稅收遞延模式對年金的刺激作用是最大的。 (3)領取和投資階段均免稅(TEE)。第i年:企業繳費額:[W×(1+w)i-1]×p; 賬戶實際增加額:[W×(1+w)i-1]×p×(1-u)×(1-s); 員工實際收入:[W×(1+w)i-1]×(1-u)×(1-s); 此時對于購買企業年金的情形:企業年金賬戶的投資收益率為R,v1=r/(1+R),對應的精算積累值為A5: ∑k-1i=0[(W(1+w)^ i)×(1-u)×(1-s)×((1-p)vi-k+p×vi-k1)ip(τ)x]/kp(τ)x。 其他值與TTE模式相同。一般s>s′,可知A 綜上所述,稅收遞延政策可鼓勵企業和個人購買企業年金,并且免除企業和個人所得稅的EET經濟效應較大,更能降低雇主成本和提高個人領取水平。揭示了美國稅收遞延年金迅速發展,EET占主要部分的原因。 (二)效應測量及參數敏感性分析 通過以上分析可知,具體效應依賴于工資、稅率、投資收益率、繳費因素等參數的值。量化各參數影響,找出敏感度高的因素,以給各方提供參考。參數之間具有一定聯系,工資與稅率,年齡與繳費年限,因此,下面分析工資、投資收益率、繳費率、繳費年限分別上升和下降10%對稅延企業年金的影響,通過橫向、縱向、橫縱交叉來比較,測量敏感性。 假設:退休后的個人所得稅率下降一個等級;u、w外生給定;由于時間和資源的限制,假設ip(τ)x=1;基本參照組:W0:11.4萬美元,s0:25%,s′:15%,w=5%,r0=6%,u=31.5%,p0=25%,k0=30③。 1.工資。W0下降10%,變為W1:10.26;上升10%,變為W2:12.54,此時個人所得稅率與基本參照組仍屬同等級,其他取基本參照組。結果見表1。 從表1可知,縱向比較各模式的積累值,均大于不購買保險和TTE模式的情形,且免除企業和個人所得稅的EET的精算積累值最高,基本參照組中的免除企業和個人所得稅的EET積累值比不購買保險多280萬美元,增加32%,優惠力度很大。橫向比較免除企業和個人所得稅的EET模式:工資下降和上升10%時,積累值分別下降和上升10%。縱橫交叉比較:三種情形的免除企業和個人所得稅的EET模式比不購買保險分別增加:252萬、280萬、308萬美元,依次增加,工資越高,稅收優惠越大。這應引起政府注意,應限制稅優額度,防止偏向高級管理層,造成不公平。 縱向比較同“工資”情形。橫向比較免除企業和個人所得稅的EET模式:投資收益率下降10%時,積累值下降10%,上升10%時,積累值上升12%,敏感性高于工資。縱橫交叉比較類似“工資”情形,投資收益率越高,稅收優惠越大。投資收益率對美國企業年金具有重要影響。 3.繳費率。同理, p0下降上升10%,分別變為p1:22.5%,p2:27.5%。結果見表3。 縱向比較結果與對工資的分析相同。橫向比較免除企業和個人所得稅的EET模式:繳費率下降10%時,積累值下降2%,上升10%時,積累值上升2%,敏感性低于前兩個。縱橫交叉比較:類似“工資”情形,繳費率越高,稅收優惠越大。 縱向比較結果與對工資水平的分析相同。橫向比較免除企業和個人所得稅的EET模式:繳費率下降10%時,積累值下降24%,上升10%時,積累值上升31%,敏感性最高。縱橫交叉比較:類似“工資”情形,繳費時間越長,稅收優惠越大。參加計劃越早越好。

綜上所述,免除企業和個人所得稅的EET模式,可使得個人退休后的積累值比不購買保險情形增加280萬美元,增加32%,繳費年限敏感性最高,投資收益率、工資依次次之,繳費率不敏感。

四、對我國的啟示

針對我國目前的人口老齡化、支付壓力,稅制影響,及美國稅收遞延企業年金的發展,在我國建立稅收遞延企業年金是大勢所趨。為此,通過以上分析,結合我國的實際情況提出以下建議:

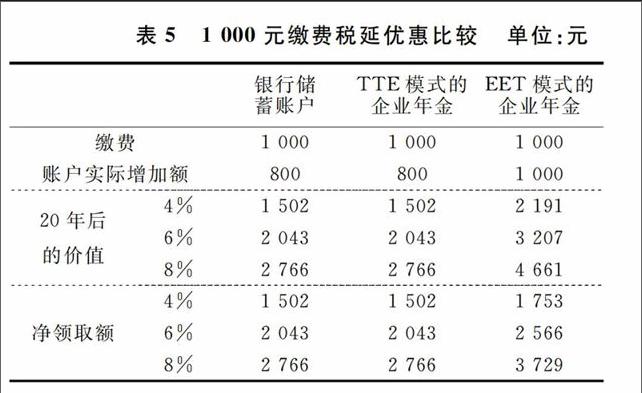

1.采用EET稅延模式。以上分析表明,EET的激勵作用最大,美國實踐也證明該模式最優。EET模式雖會減少財政收入,但我國個人、企業所得稅僅占總稅收的6.6%、18%左右,對財政收入影響小。現對EET模式測算,以對個人的優惠為例。假設s=s′=20%,投資收益稅率為20%,k=20。銀行儲蓄、企業年金投資的稅前收益率分為悲觀、合理、樂觀三種情景,分別為4%、6%、8%(根據人社部發布的2012年企業年金加權平均收益率5.68%假定)。計算結果見表5。

以6%為例,可知EET模式的凈領取額最大,比另外兩種增加523元,增加26%,并且一般企業年金投資收益率高于銀行儲蓄,退休后個人所得稅率也會下降,EET模式優惠力度將更大。TTE雖與儲蓄賬戶相等,但根據流動性偏好理論,儲蓄賬戶效用較大,無稅延模式不利于企業年金發展。

2.增加同等繳費率下的繳費年限。通過敏感性分析,可知繳費年限敏感度最高,隨著繳費年限的增加,積累值可大幅增加,享受的優惠也會增加。因此,建議雇員盡早參加計劃,增加繳費年限。加大宣傳,使各方認識到企業年金的作用,盡早參與。

3.降低門檻及放寬投資范圍。從敏感性分析可知,投資收益率對計劃退休后積累值影響較大。美國企業年金機構有500多個,我國才60多個,美國投資范圍廣泛,包括團體年金、股票、公司債券等,我國投資限制多,美國為企業年金的投資收益率提供了有利保障。建議政府降低企業年金機構入駐門檻,放寬投資范圍,為企業年金提供良好的市場環境。

4.建立法律審查機制。通過分析可知工資對退休后積累值的影響很大,因此,必然會有企業或個人偏向企業高層管理者,所以應建立資格審查體系,加強法律監督建設,防止歧視。可借鑒國外,如美國稅收遞延企業年金的資格審查項目:非歧視性檢驗,以防造成社會不公平。

注釋:

①八種模式即:EEE、EET、ETE、ETT、TEE、TET、TTE、TTT,其中E表示免稅,T表示征稅,EET表示繳費、投資階段免稅,領取階段不免稅,其他模式同理。除了TTT、TTE模式外,其他都有一定程度的稅收遞延。EEE、ETE模式政府稅收損失過大;TTT、TET模式納稅人負擔過大。本文將分析其余四種模式。

②序數效用理論借助無差異曲線和預算線對消費者均衡進行研究,當預算線同它可能達到的最高的無差異曲線相切時消費者效用達到最大,此點為消費者均衡點。消費者根據購買企業年金與否的消費者均衡點的效用高低來選擇。

③根據張學誕等譯.簡化、公平、促進經濟增長:美國的稅制改革中對美國稅率的規定假定。

參考文獻:

[1]Eaton T V, Nofsinger J R. The effect of financial constraints and political pressure on the management of public pension plans[J]. Journal of Accounting and Public Policy, 2004, 23(3): 161-189.

[2]Haigh M, De Graaf F J. The implications of reformoriented investment for regulation and governance[J]. Critical Perspectives on Accounting, 2009, 20(3): 399-417.

[3]Immaculate Marino,Filippo Pericoli,Luigi Ventura. Tax incentives and household investment in complementary pension insurance:some recent evidence from the italian experience[J].Risk management and insurance review, 2011,14(2):247-263.

[4]Gajek L. Axiom of solvency and portfolio immunization under random interest rates[J]. Insurance: Mathematics and Economics, 2005, 36(3): 317-328.

[5]Bhandari G, Deaves R. Misinformed and informed asset allocation decisions of selfdirected retirement plan members[J]. Journal of Economic Psychology, 2008, 29(4): 473-490.

[6]Zajicek A M, Calasanti T M, Zajicek E K. Pension reforms and old people in poland:an age, class, and gender lens[J]. Journal of Aging studies, 2007, 21(1): 55-68.

[7]劉云龍,傅安平.企業年金——模式探索與國際比較[M].北京:中國金融出版社,2004:114-123,139-142.

[8]鄧大松,劉昌平.中國企業年金制度研究[M].北京:人民出版社,2005.

[9]周建再,胡炳志,代寶珍.我國商業養老保險個稅遞延研究——以江蘇省為例[J].保險研究,2012,34(11):3-12.

(責任編輯:寧曉青)

An Analysis on American Tax Deferred Annuity and its Implication

CHEN Dihong, WANG Shuzhen

(College of Finance & Statistics, Hunan University, Changsha, Hunan 410079, China)

Abstract:With an aging population,the tax deferred annuity has become a focus. This paper chooses American tax deferred annuity as the research sample. By using ordinal utility and consumer equilibrium theory, its micro economic effects are analyzed for the first time, combined with risk factors, wages and contribution period, etc. Then, given the income tax conditions of the United States, this article evaluates the income effect of each annuity mode and the sensitivity of parameters such as wage, contribution, investment income, and compares the parameters'effects on the personal savings. The results show that :(1)the American EET taxdeferred mode is the best one in exempting the corporate and personal income tax, which can increase personal savings;(2)the sensitivity of contribution period is the strongest, the investment rate and wage follow in sequence and the contribution rate lacks sensitivity. Therefore, based on China's conditions, the paper suggests establishing EET mode, extending the contribution period, relaxing threshold and investment, and establishing examination. These findings could provide advice for the pattern and design of China's tax deferred annuity.

Key words:Deferred tax; Annuity; Economic analysis; Sensitivity analysis