探路FOF

2015-02-16 09:19:56王樂(lè)樂(lè)編輯章蔓菁

中國(guó)外匯 2015年8期

文/王樂(lè)樂(lè) 編輯/章蔓菁

探路FOF

文/王樂(lè)樂(lè) 編輯/章蔓菁

通過(guò)優(yōu)選基金和資產(chǎn)配置,F(xiàn)OF能夠幫助普通投資者有效分散單個(gè)市場(chǎng)的風(fēng)險(xiǎn),實(shí)現(xiàn)財(cái)富的保值和增值。

何謂FOF

FOF(Fund of funds)又稱為基金寶,對(duì)于某些投資者來(lái)說(shuō),并不陌生。根據(jù)投資標(biāo)的不同,F(xiàn)OF可分為兩種:一種是投資于公募基金(Mutual Fund)的基金寶,例如之前主要由券商發(fā)行的某些集合管理計(jì)劃等;另一種是投資于私募基金(Private Fund)的基金寶。

與普通基金相比,F(xiàn)OF基金具有如下優(yōu)勢(shì)。

一是降低了分散化投資的門檻。比如若某只FOF能夠捕捉10個(gè)ETF的套利機(jī)會(huì),則投資者只需用1000元購(gòu)買該基金份額,便可獲得相當(dāng)于分散化投資這10個(gè)ETF套利機(jī)會(huì)的效果;而如果是由投資者自行操作,即便不考慮ETF套利的專業(yè)性,僅僅從投入的資金量來(lái)看,每個(gè)ETF的申贖單位為100萬(wàn)元左右(實(shí)際中每個(gè)ETF的申贖單位可能略有不同),10個(gè)ETF申贖單位就需要1000多萬(wàn)元,普通投資者根本無(wú)法承擔(dān)。這一點(diǎn)在投資門檻較高的私募類FOF中表現(xiàn)得更加明顯。

二是通過(guò)FOF產(chǎn)品投資于多個(gè)基金產(chǎn)品,可以有效地降低單個(gè)市場(chǎng)的風(fēng)險(xiǎn)。特別是在目前市場(chǎng)上的基金已經(jīng)涵蓋了細(xì)分行業(yè)主題股票基金、債券基金、打新基金、美國(guó)股票基金、德國(guó)股票基金等情況下,投資FOF可以在不同行業(yè)、不同市場(chǎng)乃至不同類型資產(chǎn)上實(shí)現(xiàn)分散化。

三是FOF可以實(shí)現(xiàn)對(duì)更為復(fù)雜、更加專業(yè)化的基金產(chǎn)品的投資,例如ETF套利、傳統(tǒng)封基投資、分級(jí)基金投資等。不僅如此,就目前市場(chǎng)上的公募基金數(shù)量來(lái)看,已多達(dá)2000多只,產(chǎn)品投資方向、產(chǎn)品投資方法、投資人管理能力、基金經(jīng)理與基金公司人員變動(dòng)等千差萬(wàn)別,普通投資者根本沒(méi)有精力來(lái)進(jìn)行有效的跟蹤和研究。而FOF則可依靠其專業(yè)管理人團(tuán)隊(duì)的投研能力來(lái)對(duì)這些基金進(jìn)行深入分析,從而有效把握這些基金的投資機(jī)會(huì),實(shí)現(xiàn)“專業(yè)的人干專業(yè)的事”。

四是FOF可以利用機(jī)構(gòu)身份與資金優(yōu)勢(shì),降低申購(gòu)成本,比如普通投資者申購(gòu)1000元基金,申購(gòu)費(fèi)率可能高達(dá)1.2%;而FOF作為機(jī)構(gòu)投資者,則可憑借資金方面的優(yōu)勢(shì),獲得較低的申購(gòu)費(fèi)率。

在當(dāng)前市場(chǎng)上,F(xiàn) O F還有兩位“近親”,分別是TOT(Trust of trust)和MOM (Manager of Managers)。其中精選陽(yáng)光私募的TOT作為投資于陽(yáng)光私募的陽(yáng)光私募,其本質(zhì)也是基金中的基金。但MOM則與FOF及TOT則有一定差異:MOM主要是選擇管理人,即將資金配置在不同的管理人上,因此MOM一般對(duì)其選擇的管理人有一定的控制能力,可以影響后者的投資策略、投資標(biāo)的及投資范圍等;相比之下,F(xiàn)OF則主要投資于市場(chǎng)上已經(jīng)存在的基金產(chǎn)品,通常對(duì)其所投資的基金產(chǎn)品沒(méi)有特別的影響力。

FOF的國(guó)內(nèi)發(fā)展

目前國(guó)內(nèi)FOF有相對(duì)詳細(xì)資料可供參考的主要是證券公司資產(chǎn)管理部發(fā)行的FOF產(chǎn)品。最早一批FOF產(chǎn)品成立于2006年。但此后,證券公司發(fā)行的FOF的平均規(guī)模很快從2007年末的35億元左右銳減至目前的2億元左右,總規(guī)模也從2010年最高的217億元減少到目前的90億元左右,處于持續(xù)萎縮的狀態(tài),各個(gè)FOF產(chǎn)品之間也產(chǎn)生了非常大的分化。

我國(guó)銀行發(fā)行的FOF則大多發(fā)端于2007年,最多時(shí)達(dá)到42只。目前,很多已經(jīng)到期轉(zhuǎn)型或者清盤。這些FOF較多地通過(guò)聘請(qǐng)基金公司或證券公司作為投資顧問(wèn)的方式運(yùn)作。由于投資于國(guó)內(nèi)市場(chǎng)的銀行FOF型產(chǎn)品發(fā)行時(shí)點(diǎn)恰位于股市高位,故成立以來(lái)普遍虧損,目前已被逐步邊緣化。另外,2009年銀監(jiān)會(huì)出臺(tái)的規(guī)范商業(yè)銀行理財(cái)業(yè)務(wù)的通知,由于限制了銀行理財(cái)產(chǎn)品直接投資權(quán)益二級(jí)市場(chǎng)(包括股票和基金),也成為銀行系FOF逐步淡出市場(chǎng)的重要原因。

2014年7月份,新的《公募基金運(yùn)作管理辦法》(以下簡(jiǎn)稱《管理辦法》)從法規(guī)的角度正式提出了公募基金FOF的概念,即百分之八十以上的基金資產(chǎn)投資于其他基金份額,稱為“基金中的基金”。盡管在新的《管理辦法》發(fā)布后,由于尚未出臺(tái)具體細(xì)則導(dǎo)致市場(chǎng)上并沒(méi)有上報(bào)公募FOF產(chǎn)品,但FOF發(fā)展的條件已經(jīng)成熟。

在制度方面,新的《管理辦法》出臺(tái)后,重新定義了股票型基金,明確規(guī)定股票投資倉(cāng)位在80%以上的基金為股票型基金,相比過(guò)去60%的最低倉(cāng)位而言,有了較大程度的提高。經(jīng)過(guò)重新定義后,股票型基金倉(cāng)位的可變幅度大幅縮小,更加注重股票的選擇,而非市場(chǎng)擇時(shí)。這使得股票型基金作為配置資產(chǎn)的工具性特征更為突出,為FOF的資產(chǎn)配置奠定了基礎(chǔ)。

在產(chǎn)品方面,近兩年來(lái)公募基金市場(chǎng)的特色化、細(xì)分化產(chǎn)品越來(lái)越多,既包括各類被動(dòng)的主題、行業(yè)類普通指數(shù)基金或ETF,也包含各種細(xì)分主題的主動(dòng)管理型產(chǎn)品。這實(shí)際上為FOF的運(yùn)作提供了比較好的“產(chǎn)品端”環(huán)境,能夠在一定程度上滿足FOF的配置需求。隨著未來(lái)國(guó)內(nèi)的細(xì)分化產(chǎn)品的進(jìn)一步豐富,比如指數(shù)型QDII數(shù)量的增長(zhǎng)和涵蓋區(qū)域的進(jìn)一步廣泛,F(xiàn)OF將有望進(jìn)一步滿足投資者對(duì)全球化資產(chǎn)配置的需求。

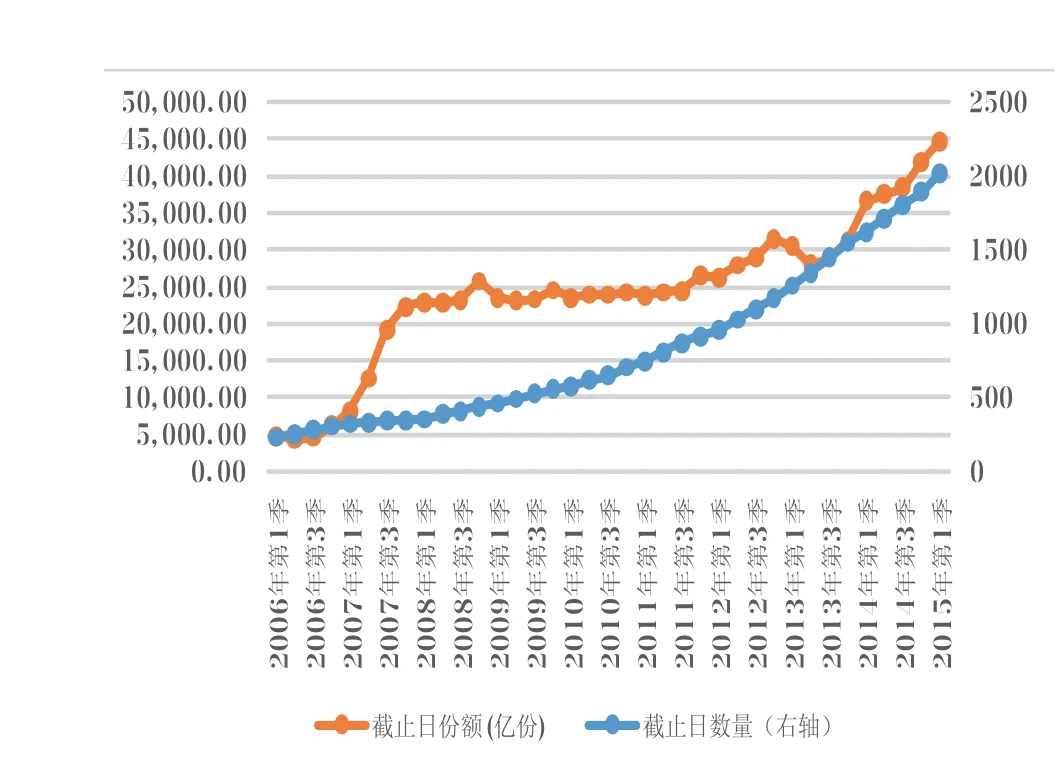

圖1 公募基金的數(shù)量與份額數(shù)據(jù)來(lái)源:華泰證券產(chǎn)品管理部

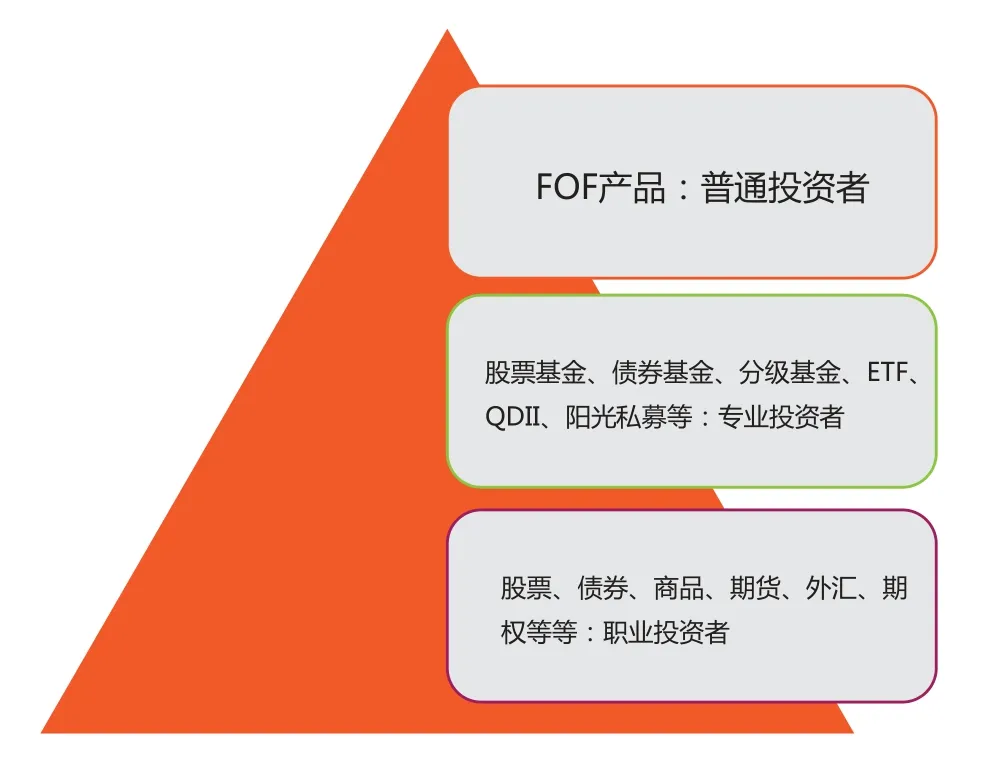

圖2 基于客戶分層的金融產(chǎn)品體系數(shù)據(jù)來(lái)源:華泰證券產(chǎn)品管理部

在需求方面,從資本市場(chǎng)的發(fā)展來(lái)看,隨著各類產(chǎn)品的數(shù)量和規(guī)模的增長(zhǎng),投資者選擇合適產(chǎn)品的難度越來(lái)越大。普通投資者不僅在選股上沒(méi)有優(yōu)勢(shì),對(duì)買賣時(shí)點(diǎn)的把握也不如專業(yè)人士準(zhǔn)確,偏股型基金的需求基礎(chǔ)便因此產(chǎn)生,即以專業(yè)的能力來(lái)為普通投資者提供投資組合管理,分享權(quán)益市場(chǎng)的收益。目前就基金產(chǎn)品數(shù)量來(lái)看,按照擁有的不同代碼計(jì)算,已經(jīng)達(dá)到2500只左右(見(jiàn)圖1),不遜于A股市場(chǎng)的股票數(shù)量。與此相類似,F(xiàn)OF的需求基礎(chǔ)也逐漸呈現(xiàn)出來(lái),對(duì)于如何選擇合適的產(chǎn)品獲取長(zhǎng)期的資產(chǎn)增值已不是普通投資者可以輕松勝任的事情。這表明,發(fā)行FOF為普通投資者解決擇基困難,進(jìn)而選擇合適基金進(jìn)行資產(chǎn)配置的時(shí)機(jī),已逐步成熟。

巧選FOF

隨著公募FOF的合法化,有理由相信,未來(lái)公募FOF的發(fā)展會(huì)成為一個(gè)趨勢(shì),并給投資者帶來(lái)新的選擇。考慮到投資者自身的專業(yè)程度和FOF在資本市場(chǎng)中的定位,并不是每一類投資者都適合FOF。

從投資者對(duì)于金融市場(chǎng)認(rèn)識(shí)的角度來(lái)說(shuō),投資者可分為職業(yè)投資者、專業(yè)投資者和普通投資者(見(jiàn)圖2)。

職業(yè)投資者是經(jīng)過(guò)專業(yè)學(xué)習(xí)與訓(xùn)練的,可以清晰地把握資本市場(chǎng)的脈搏,適合參與股票、債券、期貨、期權(quán)等金融市場(chǎng)的“基礎(chǔ)金融工具”。

而專業(yè)投資者雖然對(duì)于金融市場(chǎng)大趨勢(shì)有一定的判斷能力,但在個(gè)券信息獲取、專業(yè)研究等方面尚存在一些不足,因而更適合選擇那些基于“基礎(chǔ)金融工具”衍生的相關(guān)產(chǎn)品,比如ETF、股票基金等。最近幾年,隨著公募基金數(shù)量越來(lái)越多以及市場(chǎng)容量越來(lái)越大,基金經(jīng)理已很難全面覆蓋全市場(chǎng)的證券,于是出現(xiàn)了細(xì)分化、專業(yè)化、主題化的產(chǎn)品,比如醫(yī)藥基金、軍工基金、新興產(chǎn)業(yè)基金、環(huán)保基金等主題品種。對(duì)于這些專業(yè)化的細(xì)分投資基金,投資者只有在具備一定專業(yè)能力的基礎(chǔ)上,才能對(duì)其中的長(zhǎng)期投資機(jī)會(huì)做出判斷。

普通投資者則由于對(duì)金融市場(chǎng)的認(rèn)識(shí)較為模糊,不能清楚地了解金融市場(chǎng)的運(yùn)行原理,因而并不適合上述細(xì)分主題基金。然而普通投資者也有著巨大的理財(cái)需求,而FOF就是他們的理想選擇。FOF的優(yōu)選基金與資產(chǎn)配置功能能夠幫助他們有效分散單個(gè)市場(chǎng)的風(fēng)險(xiǎn),實(shí)現(xiàn)財(cái)富的保值和增值。

在具體選擇過(guò)程中,投資者還需要謹(jǐn)防名不符實(shí)的FOF。早期發(fā)行的FOF由于缺少法規(guī)指引,因而運(yùn)作往往并不規(guī)范。從證券公司發(fā)行FOF的倉(cāng)位來(lái)看,基金投資的比例均保持在50%上下的水平。但也有部分FOF的股票的投資比例持續(xù)高于基金的投資比例。按照目前新的《管理辦法》對(duì)FOF的定義,證券公司發(fā)行的FOF并不能算是真正意義上的FOF。造成此類問(wèn)題的主要原因,是一些FOF的投資理念模糊不清,部分FOF管理人相信自己構(gòu)建的股票組合的表現(xiàn)會(huì)優(yōu)于其所挑選的基金,因而將資金大量投資于股票。這種假FOF之名做股票投資的行為,顯然與FOF本身的定位和投資邏輯背道而馳。FOF基金經(jīng)理的任務(wù)應(yīng)該是選擇優(yōu)秀的產(chǎn)品和完善大類資產(chǎn)配置體系,通過(guò)分散化投資來(lái)實(shí)現(xiàn)資產(chǎn)的財(cái)富增值。比如,通過(guò)宏觀分析,按適當(dāng)比例投資于國(guó)內(nèi)股票基金、美股基金、原油基金等具有互補(bǔ)效應(yīng)的一些產(chǎn)品和市場(chǎng)。

此外,產(chǎn)品費(fèi)用也是投資者需要考慮的問(wèn)題。首先,F(xiàn)OF存在雙重收費(fèi)的問(wèn)題。一方面FOF本身作為一項(xiàng)產(chǎn)品,需要收取管理費(fèi)和托管費(fèi);而另一方面由于FOF的投向主要是基金,基金也需要收取管理費(fèi)和托管費(fèi)。這表明,投資FOF的管理費(fèi)和托管費(fèi)存在雙重收取問(wèn)題。其次是申贖費(fèi)用。投資者在參與和退出FOF時(shí),均需按一定的費(fèi)率支付費(fèi)用;而FOF本身參與及退出開(kāi)放式基金產(chǎn)品時(shí)也需要支付一定的申贖費(fèi)用,只不過(guò)因其作為機(jī)構(gòu)投資者所擁有的規(guī)模效應(yīng),可以享受到一定的費(fèi)率優(yōu)惠。但如果FOF主要投資于可在二級(jí)市場(chǎng)交易的場(chǎng)內(nèi)基金,則在費(fèi)用上與投資股票沒(méi)有太大的區(qū)別,甚至可能會(huì)由于無(wú)需繳納印花稅而相對(duì)更低一些。

作者單位:華泰證券產(chǎn)品管理部

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

Coco薇(2015年1期)2015-08-13 02:23:50

投資與理財(cái)(2009年13期)2009-12-07 07:38:42

投資與理財(cái)(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(cái)(2009年18期)2009-09-30 06:18:16

個(gè)人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(cái)(2009年16期)2009-09-03 07:03:12

投資與理財(cái)(2009年15期)2009-08-22 07:35:46