強勢美元之于美股

2015-02-16 09:19:56韓會師編輯張美思

中國外匯 2015年8期

關鍵詞:經濟

文/韓會師 編輯/張美思

Market 市場

強勢美元之于美股

文/韓會師 編輯/張美思

在強勢美元刺激全球資金回流美國的同時,非美國家貨幣大幅貶值與資產價格大幅下跌也為美國資本的海外收購提供了良機。

2014年7月以來,美元指數開始大幅上漲。截至今年4月10日,美元指數已上漲約24.5%(見圖1)。與此同時,全球非美貨幣普遍大幅下跌。其中歐元對美元下跌22.5%;日元對美元下跌15.7%;新興市場大國貨幣對美元亦全部下挫,其中,俄羅斯盧布下跌最為慘烈,跌幅高達36.6%。在全球經濟普遍低迷的情況下,美國經濟數據的逐漸企穩以及隨之而來的美聯儲加息預期,使得市場對美國與非美經濟體利差擴大預期增強;而與此同時,烏克蘭內戰、中東亂局以及俄羅斯與歐美對抗等地緣政治、軍事沖突惡化了區域投融資環境,使美元避險功能凸顯,也進一步助推了美元的強勢。

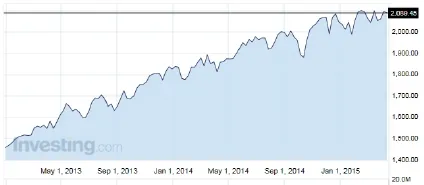

全球資本以極大的熱情追逐美元。與此同時,美國股市等國內資產也漲勢良好:2014年7月至2015年4月10日,美國三大股指——道瓊斯、標準普爾500和納斯達克,分別上漲7.3%、7.2%和13.3%(見圖2)。那么,未來美國股市等國內資產價格在強勢美元的背景下將受到怎樣的影響?

美股上行動力減弱

美元走強有助于資本回流美國,對于美國國內資產價格上漲具有推動作用。不過,事實上,2014年12月以來,美國股市的資產價格上行動力已在明顯弱化;但與此同時,美元的強勢上漲則仍在延續。這或許表明,強勢美元對美國資產價格的拉動作用并不如想象中明顯,或者說已有所減弱。2014年12月至2015年4月10日,美元指數最高觸及100.39,收報99.35,累計上漲12.6%;而同期道瓊斯、標準普爾500和納斯達克指數則僅分別上漲了1.3%、1.7%和4.3%,且大部分時間呈橫盤震蕩行情,上漲動力明顯不足。此外,美國10年期國債收益率也在今年1月底觸及1.64%之后就終止了下行進程,3月初最高反彈至2.26,基本回到了2014年11月底的水平;3月中旬以來,10年期國債收益率更是在1.8%~2.0%之間反復震蕩。那么,應如何理解當前強勢美元背景下美國股市及至其他國內資產的上行動力減弱?

筆者認為,這主要與強勢美元刺激了美國資本抄底全球廉價資產有關。在強勢美元刺激全球資金回流美國的同時,非美國家貨幣的大幅貶值與資產價格的大幅下跌也為美國資本的海外收購提供了良機。在美國資產價格頻創新高的背景下,大量美國資本已經開始撤離本國,轉而在全球范圍內尋獵廉價資產。根據美國經濟分析局的數據,2014年,外國資本增持美國證券投資約6925億美元,直接投資約931億美元,二者合計7856億美元。雖然海外資本的流入規模較大,但2014年,美國資本外流的規模更大,總計9006億美元。其中,新增海外直接投資3532億美元,新增海外證券投資5474億美元。換句話說,美元資本回流,很大程度上是外國資本將美國資本從價格高昂的美國股市和債市中“解脫”出來,幫助其在全世界收購相對廉價的優質資產。

美國資本大量外流的原因可能是投資者已意識到,美國資產價格已經存在較大泡沫,既然有人高位接盤,不如趁早落袋為安;與此同時,在全球經濟不景氣的大環境下,非美資產價格大跌,此時入手亦有利可圖。事實上,美國資本這種低價抄底的行為在亞洲金融危機期間就曾出現過。目前,美國證券市場和實體經濟就像一個漏斗,一方面外資在不斷涌入,同時內資卻在不斷外流。這種資本“置換”在一定程度上導致美國資產價格難以受到持續、強勁的資金支撐,上行動力隨之弱化。

而從美國資本市場流出的資金流向了哪里?市場上有分析認為,近期比較熱門的投資標的為歐洲股市和日本股市。歐、日寬松政策正當時,其寬松的貨幣政策前景使投資者對其國內股市等資產產生了興趣。根據美銀美林的報告,截至3月25日當周,全球股票基金流出資金61億美元。其中,美股基金流出資金108億美元,而歐股基金則流入資金54億美元,為連續第十一周凈流入。報告稱,年初至今,歐洲股市資金流入量已經達到487億美元,Stoxx歐洲50指數漲幅則達到14.35%。

此外,不容忽視的是,強勢美元對美國國內的經濟或造成一定的負面影響,也間接影響著美股等資產價格的上漲。市場上近期對強勢美元對美國國內經濟的負面影響爭論較多。有觀點認為,對于美國股市等資產來說,美元指數的大幅走強有可能對美股上市公司,尤其是給海外業務拓展較快的上市公司的盈利能力造成一定的壓力。渣打銀行的報告指出,標準普爾500指數的上市公司中,43%的美國企業營業收入來自海外,其中排名第一的科技行業海外收入占比近60%。近期,美股一季度季報將密集發布,如果其數據如預期般出現下降,那么就要重新思考美元走強對于美國經濟的影響。

圖1 美元指數走勢資料來源: investing.com

圖2 美國標普500指數走勢資料來源: investing.com

美國經濟仍存疑云

美國資本外流,抑或是美國企業的盈利能力下降,除了美元走強的影響之外,其根本原因可能在于美國實體經濟并不穩固。其中,最為突出的外在表現就是就業市場的畸形復蘇。截至2015年3月,美國非農就業人數較2008年1月,即經濟衰退前的峰值水平增長了281.8萬,從總量上看,就業市場復蘇強勁,但實際情況并非如此。在美國勞工部統計的14大非農行業中,休閑和酒店服務業增加就業151.3萬,教育和保健服務業增加就業294.3萬,二者合計為445.6萬,遠超非農就業增量總數。在各行業薪資排行榜上,休閑和酒店服務業倒數第一,教育和保健服務業倒數第五。這表明,美國的就業復蘇準確地講僅是低薪酬勞動密集型行業的復蘇。而與此同時,還有一些深層次的結構性問題也尚未得以破解,這也是美聯儲對加息猶豫不決的一個重要原因。其中最突出的有以下三個方面:

一是制造業振興計劃基本破產。奧巴馬政府曾試圖將振興美國制造業作為刺激經濟長期增長的突破口,但實際效果乏善可陳,美國制造業外遷的步伐也并未停止。截至2015年3月,美國制造業雇工總計1231.9萬,較2008年1月減少140.6萬。

二是沒有出現足以驅動經濟持續增長的創新熱點。2008年1月至2015年3月,美國金融、信息、建筑三大行業共減少就業157萬,上一輪經濟高增長的主要驅動領域均失去后勁。互聯網、房地產+信貸資產證券化,曾是美國經濟持續增長的主要驅動力,但隨著舊領域拓展空間縮窄,目前還看不到新的科技創新或生產關系調整足以擔當起拉動經濟的大任。

三是有效需求不足的問題尚未得到實際緩解。由于高薪資行業就業大幅萎縮,美國貧富差距進一步擴大,基尼系數上升。邊際消費傾向較高的中低收入群體,在社會財富分配中處于更加不利的位置。這必然抑制社會整體消費能力的提升,并長期惡化有效需求不足的問題。而有效需求不足,正是經濟危機反復爆發的重要原因。

上述問題是強勢美元所不能掩蓋的。也就是說,美國經濟中仍然存在一些問題,而且這些問題對于美國股市等國內資產的影響不容小覷。

綜上所述,美國與其他主要經濟體貨幣政策的分化,催生了強勢美元;海外資本的涌入,刺激了美國資產價格的上揚,但美國經濟的深層次結構性問題并未得到有效解決。隨著美國資本在全球范圍內“抄底”廉價資產,強勢美元對美國國內經濟也可能會產生消極的影響,其對美國股市等資產的拉動作用或出現明顯弱化。展望后市,美聯儲啟動加息有助于強勢美元的維持,但美國資產價格上行的高峰期可能已經過去。若美國國內資本持續借美元走強之利大規模在全球投資,美國股市等國內資產價格有可能在加息啟動后失去繼續上行的動力。(本文僅代表作者個人觀點)

作者單位:中國建設銀行總行金融市場部

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33