外儲下降:新興市場的挑戰

2015-02-16 09:19:58羅寧編輯張美思

中國外匯 2015年8期

文/羅寧 編輯/張美思

GraphTalk 研圖觀勢

外儲下降:新興市場的挑戰

文/羅寧 編輯/張美思

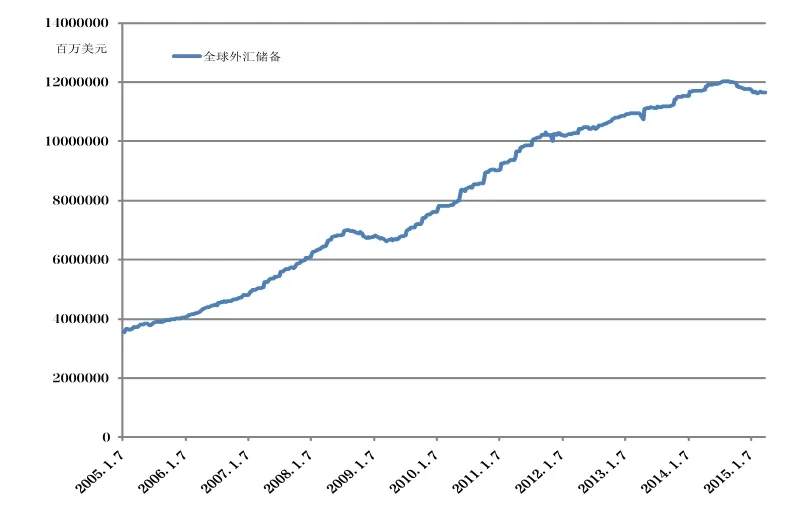

圖1 全球外匯儲備走勢 資料來源:Bloomberg

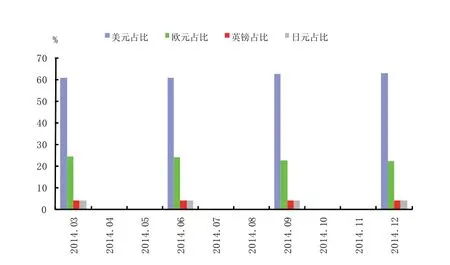

圖2 全球外匯儲備幣種結構變 資料來源:Bloomberg

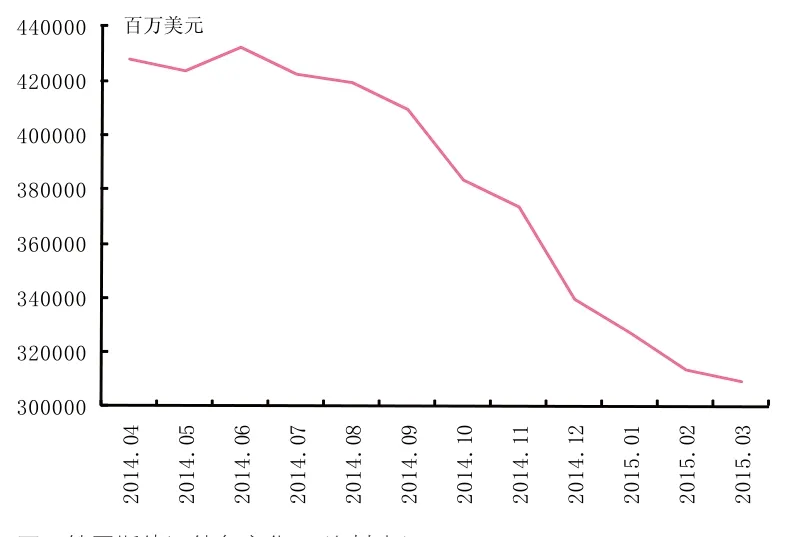

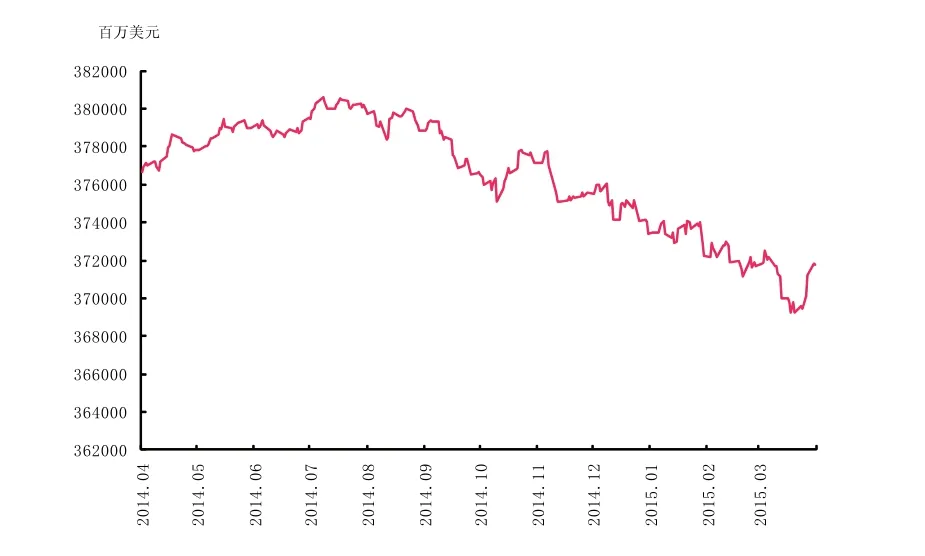

圖3 俄羅斯外匯儲備變化 資料來源:Bloomberg

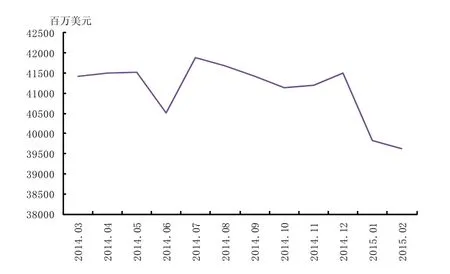

圖4 巴西外匯儲備變化 資料來源:Bloomberg

經歷了十多年的快速擴張之后,全球外匯儲備走勢似乎迎來了拐點。據彭博資訊的統計,2005~2014年,全球外匯儲備總規模增長了2.3倍;但2015年一季度末,全球外匯儲備則從2014年8月份創紀錄水平的12.03萬億美元下降至11.64萬億美元,降幅達3.2%(見圖1)。從全球外匯儲備的幣種結構來看,美元占比在過去一年里上升了近兩個百分點至62.88%,歐元占比則下降了2.2個百分點至22.2%(見圖2)。這在一定程度上反映出本輪全球金融危機之后,美、歐經濟復蘇的分化。美國經濟經過“去杠桿”、“擠泡沫”的調整,再次走上穩健增長之路,同時也進一步鞏固了美元在國際貨幣體系中的地位。

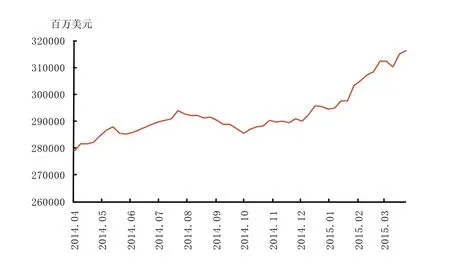

值得注意的是,這一輪外匯儲備下降的大潮中,在全球外匯儲備中占比達三分之二的新興市場與發展中經濟體降幅尤其明顯。以金磚國家為例。2005~2014年的10年間,俄羅斯、巴西、南非、中國、印度的外匯儲備分別增長了1.7倍、6.2倍、2.1倍、5.1倍、1.4倍;但在近一年多的時間里,除印度外,都出現了不同程度的下降。其中:經歷了石油危機與資金外逃的俄羅斯,外匯儲備金額從2014年初的4572.1億美元降至今年3月末的3090.9億美元,降幅達32.4%(見圖3);巴西和南非的外匯儲備分別較去年同期下降1.2%和5.6%(見圖4、圖5);中國的外匯儲備雖然在過去一年實現了0.6%的增長,但去年下半年也出現了3.7%的降幅(見圖6);只有印度得益于剛剛開啟的新一輪改革與對外商投資的放開,吸引了大量資金,外匯儲備不降反增,今年3月末,與去年同期和今年初相比,分別上漲了14.4%和7.4%(見圖7)。

總體而言,導致新興市場外匯儲備出現較大幅度下降的最直接的原因有兩個:一是外匯收入明顯減少,二是跨境資本大量流出。從外匯收入來看,新興市場過去十年出口增長帶來的經常貿易順差是其外匯儲備規模快速擴張的主要原因。根據國際貨幣基金組織(IMF)的統計,2000~2007年,新興市場與發展中經濟體出口總量年均增速近10%,經常貿易順差余額從976.8億美元增長了5.2倍至6036.4億美元。但百年難遇的全球金融危機改變了世界經濟的周期運行,錯綜復雜的市場形勢讓新興經濟體出口遭受重創。截至2014年年末,新興市場與發展中經濟體出口增幅僅為3.9%,較金融危機之前的年均增速下降了約6個百分點。受此影響,經常貿易順差余額也下降了62%,僅為2299.3億美元。

圖5 南非外匯儲備變化 資料來源:Bloomberg

圖6 中國外匯儲備變化 資料來源:Bloomberg

圖7 印度外匯儲備變化 資料來源:Bloomberg

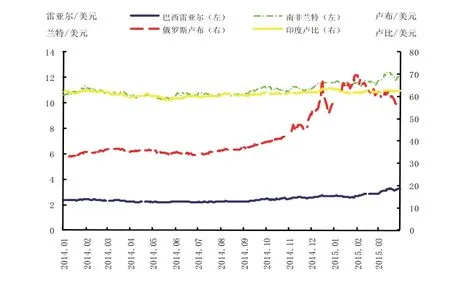

圖8 部分新興市場貨幣兌美元匯率走勢 資料來源:Wind資訊

在出口增速大幅下降與國內經濟結構調整進展緩慢等因素的綜合影響下,許多新興市場經濟體的經濟增速出現連續下滑,加之美國貨幣政策逐步從危機期間的“超寬松”走向“正常化”,跨境資本開始大幅流出新興市場。按照荷蘭國際集團(ING)的統計,2014年下半年,15個大型新興經濟體整體而言遭遇了本次金融危機以來最大規模的絕對資本外流,凈資本流出總計達3924億美元。目前不少投行分析師認為,今年第一季度,新興市場繼續呈現凈資本加速流出的態勢,流出總額很可能比去年第四季度流出的2502億美元還多。

主要新興市場經濟體貨幣兌美元匯率的變化,也在一定程度上體現出了資金跨境流出的趨勢。截至今年3月31日,俄羅斯盧布與巴西雷亞爾兌美元匯率較去年同期下跌幅度分別達62.9%和41.8%,至51.86盧布/美元和3.21雷亞爾/美元;同期,南非蘭特兌美元匯率也下跌了15.2%至12.2蘭特/美元。相對而言,印度盧比兌美元匯率下跌幅度較小,同期僅下跌了4.1%至62.6盧比/美元(見圖8)。

展望未來,筆者認為,新興市場經濟增速下滑的勢頭短期內仍難以緩解。當前國際貿易環境的變化,以及貿易保護主義在部分發達經濟體逐步抬頭,使新興市場出口增長難以明顯改善。此外,美聯儲的貨幣政策進程亦將繼續對新興市場產生較大的影響。隨著經濟復蘇尤其是就業狀況的不斷改善,美聯儲改變金融危機以來的0~0.25%的極低利率水平,走向貨幣政策“正常化”已是不可逆轉的趨勢。一旦以美國為首的發達經濟體正式調整貨幣政策,新興市場的外匯儲備在其影響下可能會進一步下降。這將使新興經濟體再次面臨嚴峻的挑戰。

作者單位:中國工商銀行城市金融研究所