基于偏離-份額的天津制造業競爭力分析

2015-02-18 07:01:50黃巧玲李藝紋

金融經濟 2015年24期

關鍵詞:競爭力

黃巧玲 李藝紋

(天津工業大學經濟學院,天津 300387)

基于偏離-份額的天津制造業競爭力分析

黃巧玲李藝紋

(天津工業大學經濟學院,天津300387)

摘要:本文運用偏離-份額法對天津制造業2005-2013年的原始數據進行了處理,定量分析了天津制造業產業結構與競爭力現狀,得出的結論為:天津制造業結構比較合理,總體競爭力較強,但其產業結構仍存在問題。為此,本文提出了改善其產業結構的建議,進而促進其競爭力的提升。

關鍵詞:天津;制造業;偏離-份額;競爭力

制造業是天津的主導產業,其發展水平處于國內領先地位。經過多年的發展,天津制造業產值已從2004年的4876.04億元提高到2013年的22608.54億元,年均增長率達到16.58%,產業結構得到明顯優化,產業競爭力顯著提高。但是,自2009年以來,天津制造業結構雖然變化較大,但結構升級的速度并不快,制造業部門技術水平提高得也較為緩慢,表明其產業結構存在問題,這將會阻礙其產業競爭力的提升。對于天津而言,當前和未來一段時間,制造業仍是經濟實力持續增強的主要支撐和拉動力量,必須加速其結構優化,提升其競爭力水平。這將對推動天津乃至京津冀經濟圈制造業的發展做出貢獻。

一、模型構建

偏離-份額分析法是把一定時期內選定區域某產業的發展情況與全國水平進行通過結果可以分析出該產業優于全國的方面和劣于全國的方面,然后從中發現問題。

偏離-份額分析法把研究區域某產業的增長率分解為三個方面,即區域增長分量、結構偏離分量和競爭力偏離分量。其中,區域增長分量是指在一定時期內,研究區域如果與全國同比增長,到期末應該增長的總量,該分量衡量了分析指標的全國平均增長效應;總偏離分量是一定時期內區域實際增長總量與全國份額分量的差距,它衡量的是研究區域某產業總的增長優勢。總偏離分量又可分為產業結構偏離分量與競爭力偏離分量,分別用來衡量研究區域某產業的產業結構效應和競爭力效應。

以上各分量的計算方法代數表達式如下:

其中,以上公式中的相關指標的計算公式如下:

3.以全國各產業部門所占的份額將區域i各產業部門規模標準化得到:

二、變量選取與數據來源

1.變量的選取

根據偏離-份額模型,本文選擇規模以上企業制造業總產值作為衡量天津制造業規模的研究值,選擇全國規模以上企業制造業總產值作為背景值。

此外,本文選擇2005年為基期,2013年為末期,量化分析天津制造業產業競爭力現狀。

2、數據來源

本文所有數據均來源于《中國統計年鑒》、《天津統計年鑒》、《中國工業經濟統計年鑒》(2005-2013)。考慮到統計年鑒中汽車制造業均無2011年以前數據,為了計算結果的合理性,也為了統一統計年鑒中各年份對于制造業的分類,本文以天津制造業29個細分行業規模以上企業制造業總產值來進行天津制造業產業競爭力研究。

三、實證分析

1、自身分析

本文對天津制造業及其29個細分行業建立Shift-share分析表,分析表可大致反映出天津制造業及其內部各細分產業相對于全國平均水平的地位和競爭力。

表1 天津制造業的Shift-share分析表

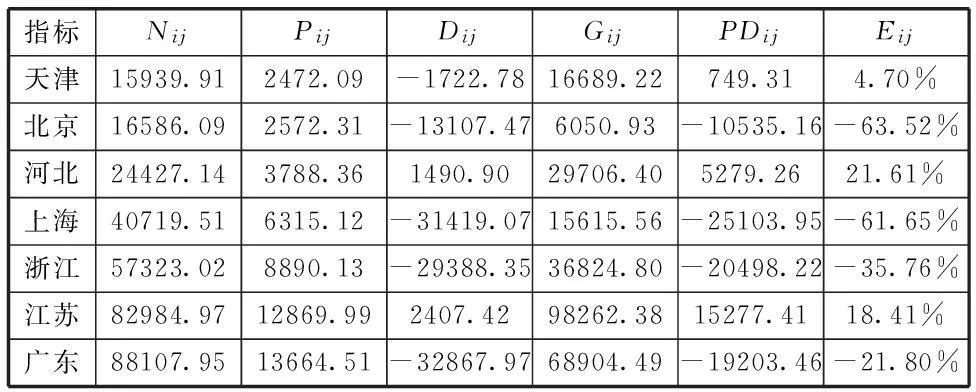

從天津制造業區域增長分量來看,2005年至2013年,天津制造業按照全國分布比例分配以及同步于全國工業產值增長速度后的增長量為15939.91億元。

從產業結構偏離分量來看,天津制造業結構所帶來制造業增量為2472.09億元,這說明天津制造業結構比較合理。其中,計算機、通信和其他電子設備制造業的正效應最大,對天津制造業增長拉動最為明顯、結構素質最佳,黑色金屬冶煉和壓延加工業、交通運輸設備制造業的結構正效應也很明顯,結構素質相對較好,這一定程度反映出天津制造業產業結構比較合理。但農副食品加工業、非金屬礦物制品業、有色金屬冶煉和壓延加工業產業結構偏離分量均出現負偏差。分析結果表明化學制品制造業并沒有給天津制造業增長帶來良好的效益,這表明天津制造業產業結構存在不合理性。

天津制造業競爭力偏離分量僅為-1722.78億元,這表明天津制造業增長速度滯后于全國制造業平均增長速度。僅從該分量來看,天津制造業競爭力較弱,產業競爭力因素沒有給天津制造業增長帶來貢獻。黑色金屬冶煉和壓延加工業的競爭能力最顯著,但是作為天津制造業優勢產業的計算機、通信和其他電子設備制造業競爭力偏離分量卻出現了較大的負偏差,遠遠滯后于全國平均水平,這表明天津該產業尚未發展成熟,還存在很大的升級潛力和發展空間。

天津制造業總的增長優勢為749.31億元,說明天津制造業競爭力較強,但是優勢不明顯。其中,黑色金屬冶煉和壓延加工業的總增長優勢最為明顯,其次為食品制造業、交通運輸設備制造業。黑色金屬冶煉和壓延加工業屬于工業化中期代表產業,這一定程度上表明天津制造業轉入后工業時期的速度緩慢,如果不將發展重心逐步向先進制造業轉移,就會阻礙天津制造業的產業結構的優化。非金屬礦物制品業、化學原料及化學制品制造業、農副食品加工業均出現了較大的負偏離。

2、對比分析

經過改革開放以后多年的發展,京津冀、長三角、珠三角已經發展為中國經濟的三大增長極,這三大區域具有發展制造業的成本優勢和市場優勢,本文選取三地區7個省和全國的制造業及工業數據建立Shift-share表,比較天津制造業結構與這些省市的差異。

表2 三大區域各省市制造業的Shift-share指標對比

分析結果顯示,7個省市的區域增長分量均大于0,但天津的區域增長分量最小,僅為15145.92億元,僅為廣東的18.1%。從產業結構偏離分量來看,7個省市的制造業產業結構偏離分量均大于0。競爭力偏離分量只有河北、江蘇大于0,天津在7個省市中排第3。天津制造業總增長優勢不明顯,這表明天津制造業增長緩慢。制造業競爭力較強的江蘇處于長三角地區,制造業發展起步早、發展快,制造業產業結構業優于天津,天津可以參考江蘇制造業結構優化的經驗,根據自身的狀況,制定適合本區域制造業優化的策略。總的來說,與其他省市相比,天津制造業競爭力較弱,但其競爭力方面的后發優勢正在逐漸凸顯。

四、結論與建議

(一)結論

通過以上分析可得結論:天津制造業結構比較合理,產業競爭能力較強;然而天津制造業也存在一些問題,高端制造業發展尚不足,中低端制造業阻礙了天津制造業的發展。天津制造業需要根據自身的發展階段重新規劃和布局,才能帶動本地區經濟快速發展。

(二)建議

天津制造業發展的方向應該是:繼續發展高端制造業、重點發展優勢產業、改造提升傳統制造業,形成新的產業集聚優勢,實現產業規模及產業鏈的逐級擴散。按照天津制造業的發展方向,天津可考慮從以下方面促進其制造業競爭力的提升:

1.推進技術進步,提升制造業的自主創新能力

技術水平和自主創新能力是提升競爭力的關鍵。天津一方面可以制定鼓勵制造業技術進步的優惠政策,促進企業持續引入新技術、新設備,提高制造環節的附加值,促進技術的產業化發展;另一方面,可以通過完善技術創新平臺推動產學研一體化發展及其在創新領域的聯合與合作,提升制造業的高技術化水平,引導企業向依靠技術創新的發展方式轉變。

2.培育制造業集聚中心,搶占經濟制高點

針對具有競爭力優勢的行業,可考慮加大企業合并重組以及聯合生產力度,培育一批產業鏈條完善、帶動作用強的支柱企業,利用集聚優勢和規模經濟優勢帶動天津制造業產業競爭力提升。在這過程中,還應注重高端技術和人才在天津的集聚,才能促進產業集聚過程與自主創新能力提高齊頭并進。

參考文獻:

[1] 馮強.制造業集群產業競爭力評價研究[J].合作經濟與科技,2015,01:38-39.

[2] 李華生,董現榮.拓展傳統制造業轉型升級新路徑[J].群眾.2013(06).

[3] 張亞明,張心怡,唐朝生.京津冀區域經濟一體化的困境與選擇—與“長三角”對于研究[J].現代商業.2012.

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36