金磚國家外匯儲備的波動與中國的政策啟示

2015-02-18 06:58:12張沛康

金融經濟 2015年24期

張沛康

(華南師范大學經濟與管理學院,廣東 東莞 510006)

金磚國家外匯儲備的波動與中國的政策啟示

張沛康

(華南師范大學經濟與管理學院,廣東東莞510006)

摘要:文中選擇相關系數法來表明新興國家外匯儲備改變包含協動性并且越來越明顯。SPS因子S探究及聚類探究的結論指出金磚國家外匯儲備的波動在很大程度上是源自世界外匯儲備波動的沖擊和發展中大國因素的綜合作用,但各國受兩因子影響程度不同。接著,通過建立遞歸SVAR模型,利用脈沖響應,分析金磚國家外匯儲備波動的相互影響。因此,本文結論希望根據金磚五國的外匯儲備波動情況,為中國的外匯儲備管理的政策提供一定的借鑒和參考。

關鍵詞:金磚國家;外匯儲備波動;因子分析;遞歸SVAR模型

一、引言

在20世紀90年代很長一段時間里,新興市場經歷了令世界為之注目的國際資金流入浪潮。IMF數據表明,1990至1997年,新興市場國家的平均資本純流進達到1300億美元,在高峰期,達1900億美金。在亞洲金融危機過去之后,該情況又有了新的變化,然后最近一段時間由于經濟的恢復,國際資本又繼續向新興市場國家進發,資本量也有了很明顯的提高。另一方面,一個越發引人重視的矛盾產生了,就是大部分新興市場國家在全球資本大面積進入的背景下,他們的國際儲備也產生了較大的提升。

除此之外,相關數據也表明,在亞洲金融危機發生之前,新興市場國家吸取的非本國資金的50%以上都成為了國際儲備。在國外,飛速增長的國際儲備早已大大超出了以前的三個月進口指標,同時也大大高于一個時間段內的短期債務的范圍,目前新興市場經濟體的外匯儲備遠遠超過全球儲備份額的60%,在這當中典型的金磚國家到外匯匱乏的國家,到現在為止都有充足的外匯儲備,表明了國際清償能力的提高,能夠很好的保護國家經濟,及時有效的處理意外事件,也有助于提高國外投資者對本國經濟和貨幣的信心,為經濟發展和改革提供雄厚的資本保障。然而,快速增長的高額外匯儲備,也為新興市場國家帶來了越來越多的問題。外匯儲備的不斷增加,在國內,貨幣的提供也比較難,本國貨幣政策不夠獨立,且升值難,容易發生貿易矛盾,通貨膨脹壓力變大,外匯儲備機會成本大、收取的利潤少,而且對它的監管也比較困難,這樣的問題不斷發生。

二、金磚國家外匯儲備波動的研究

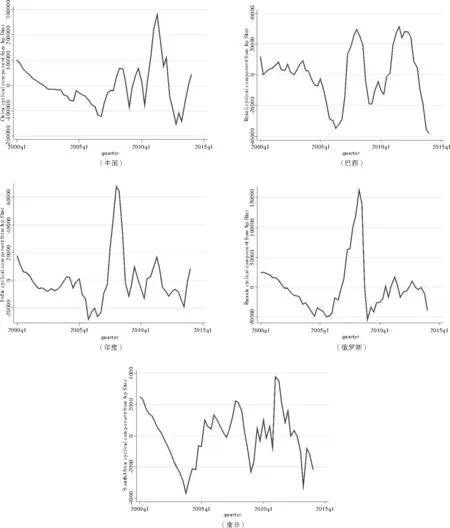

因為各國外匯儲備規模不一。如2012年底中、俄外匯儲備分別為33115億美元和2620億美元,中國是俄國的12.6倍,就算利用濾波除掉趨勢頂,波動項范圍差別依舊較大,要想在統一圖形結構中直接畫出四者外匯儲備變動趨勢是十分不易的。通過觀察2001年1月至2012年6月五國外匯儲存波動組圖(圖1),整個樣本時期出現2008年、2011年的兩個波峰及2006年,2009年的兩個波谷,因為有時滯因素,每個國家處于波峰、波谷的詳細月度不是十分吻合,可還是能夠清楚認識到升降時期保持時長大致重疊,就像2004至2006年、2006至2009年、2009至2010年等等,開始研究四者外匯儲備的改變。圖1表明年后金磚國家儲備變動大,以前偏小,很大程度上是因歐美金融危機干擾,投資商想防止風險向金磚國家撤資。

圖1 金磚國家外匯儲備波動曲線

相關系數中國巴西印度俄羅斯南非中國Pearson相關系數10.493**0.483**0.261**0.548**Spearman相關系數10.438**0.716**0.374**0.449**巴西Pearson相關系數0.493**10.572**0.567**0.356**Spearman相關系數0.438**10.480**0.635**0.363**印度Pearson相關系數0.483**0.572**10.789**0.358**Spearman相關系數0.716**0.480**10.471**0.331**俄羅斯Pearson相關系數0.261**0.567**0.789**10.443*Spearman相關系數0.374**0.635**0.471**10.526**南非Pearson相關系數0.548**0.356**0.358**0.443*1Spearman相關系數0.449**0.363**0.331*0.526**1

注:**表示置信度(雙側)為1%時,相關性是顯著的;*表示置信度(雙側)為5%時,相關性是顯著的。

鑒于相關系數的顯著性可能受樣本中異常數據影響,我們同時計算和相關系數。從表一所統計的數據中可明顯得知,幾個金磚國家在兩個相互國家之間外匯儲備浮動的Pearson相關系數除南非和俄羅斯兩國之間是在置信度(雙側)為百分之五時呈現出明顯的相關性,其余幾個國家都是在百分之一的置信度(雙側)水平上才體現出顯著性。Spearman 序列關聯系數里,排開南非和印度,另外的都處于1%的置信度位置上有突出性。而且如果考慮到各國外匯儲備變化可能存在領先—滯后結構的話,其相關系數會更加顯著。由此我們可以得出結論:在所考察的時間段內,金磚國家外匯儲備波動在總體上表現出了比較明顯的協動性。

三、“金磚國家”外匯儲備波動的因子分析

(一)因子分析的前提條件

在開展因子研究前要先展開KMO取樣適當性試驗及Bartlett球形試驗。最終的KMO試驗值處于0至1范圍內,越靠近1表明展開因子研究的成效越佳。然而,使用Bartlett球形檢驗的前提是變量之間有單位矩陣,假如不成立就表明能夠開始因子分析。KMO檢驗以及Bartlett球形檢驗得到的結論如表X顯示。

表2 KMO檢驗和Bartlett 的球形檢驗結果

從表X中的檢驗結果來看,金磚國家外匯儲備數據的KMO檢驗值為0.581,表明可以進行因子分析。同時,Bartlett球形檢驗得到的結果為133.290,它的顯著性水平是零,否定該零假設,也就是說并不存在單位矩陣,這時就可以開始因子分析。

(二)因子的提取

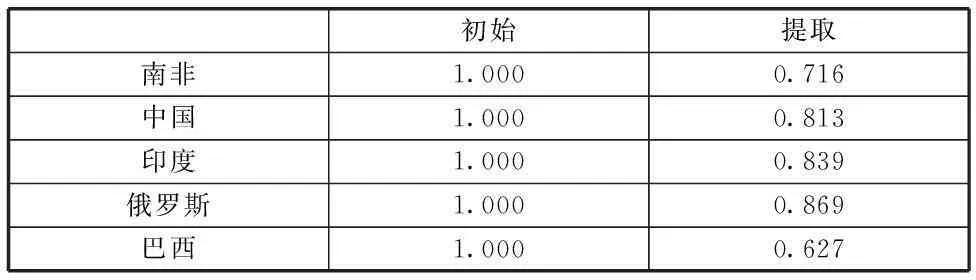

表3是對金磚國家外匯儲存 數據利用分析法進行因子分析的開始解,顯示了變量的共同度。表中“初始”列是因子分析初始解下的變量共同度,表明對南非、中國、印度、俄羅斯、巴西五國的外匯儲備如果采用主成分分析法提取所有5個特征根,則變量的所有方差都可以被解釋,所以變量共同度均為1.000。可是因子研究的目的是利用降維讓因子數量少于以前變量的數量,所以不可以提取所有特征根。

表3中“提取”列則是根據要求提取特征根時的變量共同度,他們通常比較大,這說明對信息的損失比較少,原有變量信息大多數都能夠得到解釋。

表3 因子分析的初始解

注:提取方法為主成分分析法

表4對由因子詮釋的原變量總方差進行了提出,得出兩個大于1的特征根值因子。由初始因子可得出,首個的特征根值為2.964,方差貢獻率為59.270%;第2個因子的特征根值為0.900,方差貢獻率為77.275%。他們的總計方差的貢獻率達77.275%,表現出他們總共詮釋了原本變量總方差的77% 以上。經過方差最大法后,兩個因子的總計方差貢獻率不發生變化,但是單體和原來不盡相同了,簡單的來說就是總體來看沒有變化,而單個都和原來不同了。從結論來看,通過旋轉以后,前兩個夠條件的因子的方差貢獻率差距有所減少。從總體來看,對解釋原來變量的貢獻特別大的就是前兩個因子,而別的因子的特征根值比較小,對解釋原來變量的貢獻特別小,所以提取兩個因子是正確的。

表4 因子分析原變量總方差的解釋狀況

提取方法:主成分分析法

(三)因子的命名和解釋

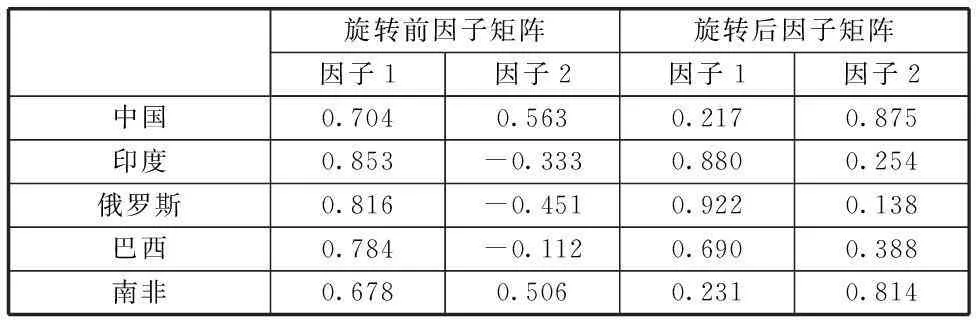

表5 旋轉前后的因子矩陣

表5顯示了旋轉前后的因子載荷矩陣。從旋轉前的因子載荷矩陣來看,金磚國家外匯儲備在第1個因子上的載荷量總體上都比較高,說明第1個因子能同時解釋金磚國家外匯儲備波動的信息。因子發生 了旋轉之后,印度、俄羅斯以及巴西的經濟周期變量對第1個因子上的載荷量較為顯著,而中國、南非對第2個因子比較敏感,證明第2個因子對這兩國外匯儲備波動的解釋力較高。

按照旋轉前后的因子載荷矩陣,我們可以對其進行命名:第1個因子為外匯儲備波動因子,第2個因子為發展中大國特征因子。

接著,我們利用回歸分析法大概得到兩個因子的分析系數矩陣。根據該矩陣,可以寫出兩個因子得分函數如(1)式和(2)式所示。

F1=-0.160X南非-0.191X中國+0.453X印度+0.523X俄羅斯+0.285X巴西

(1)

F2=-0.586X南非-0.641X中國-0.119X印度-0.231X俄羅斯+0.062X巴西

(2)

根據(1)式和(2)式中兩個因子的得分函數,我們利用SPSS18.0通過變量標準化方法計算得出第1個因子和第2個因子的得分。

綜合以上因子分析的結果可以看出,印度、俄羅斯、巴西的外匯儲備波動在第1個因子上的載荷量非常高,說明這三國受外匯儲備波動因子的沖擊非常大。而南非和中國的外匯儲備波動在第2個因子上的載荷量比較高,說明這兩國受發展中大國特征因子的影響更大一些,其外匯儲備波動表現出了比較平穩的特點。

四、SVAR模型的建立與檢驗

(一)SVAR模型的建立

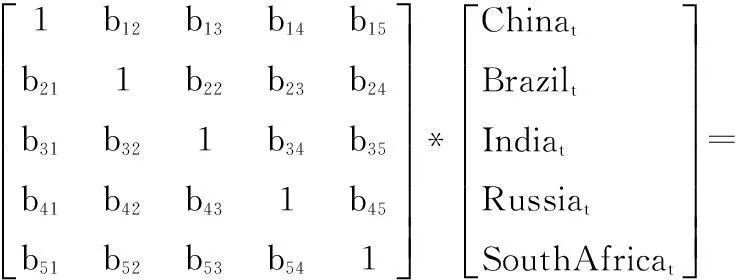

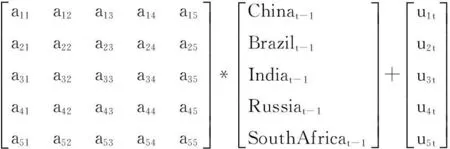

上述的因子分析已經顯示金磚國家外匯儲備波動之間的內在聯系,下文將通過SVAR模型來分析四國周期之間如何相互影響以及中國在這個過程中的核心作用。為了檢驗金磚國家之間經濟周期的互動,我們建立了如下SVAR(p)模型:

B0Yt=Γ1Yt-1+Γ2Yt-2+…+ΓqYt-q+ut

即

(二)Grange因果檢驗

由于SVAR模型是一種非理論的模型,它的設定是否合理需要通過相關檢驗來驗證,Granger因果檢驗即是其中之一。經過Granger的因果檢驗,所有變量是否是內生十分明顯。由表X可以看出,若全部變量都至低在一個方程中10%水平上卡方統計量明顯,那么就證明模型設定大體上合理,全部變量符合內生要求。

表6 Grange因果檢驗

注:括號中數字p值。*,**,***分別代表10%,5%,1%的顯著性水平。

(三)在SVAR交流探討的基礎上——脈沖響應函數IRF)探討

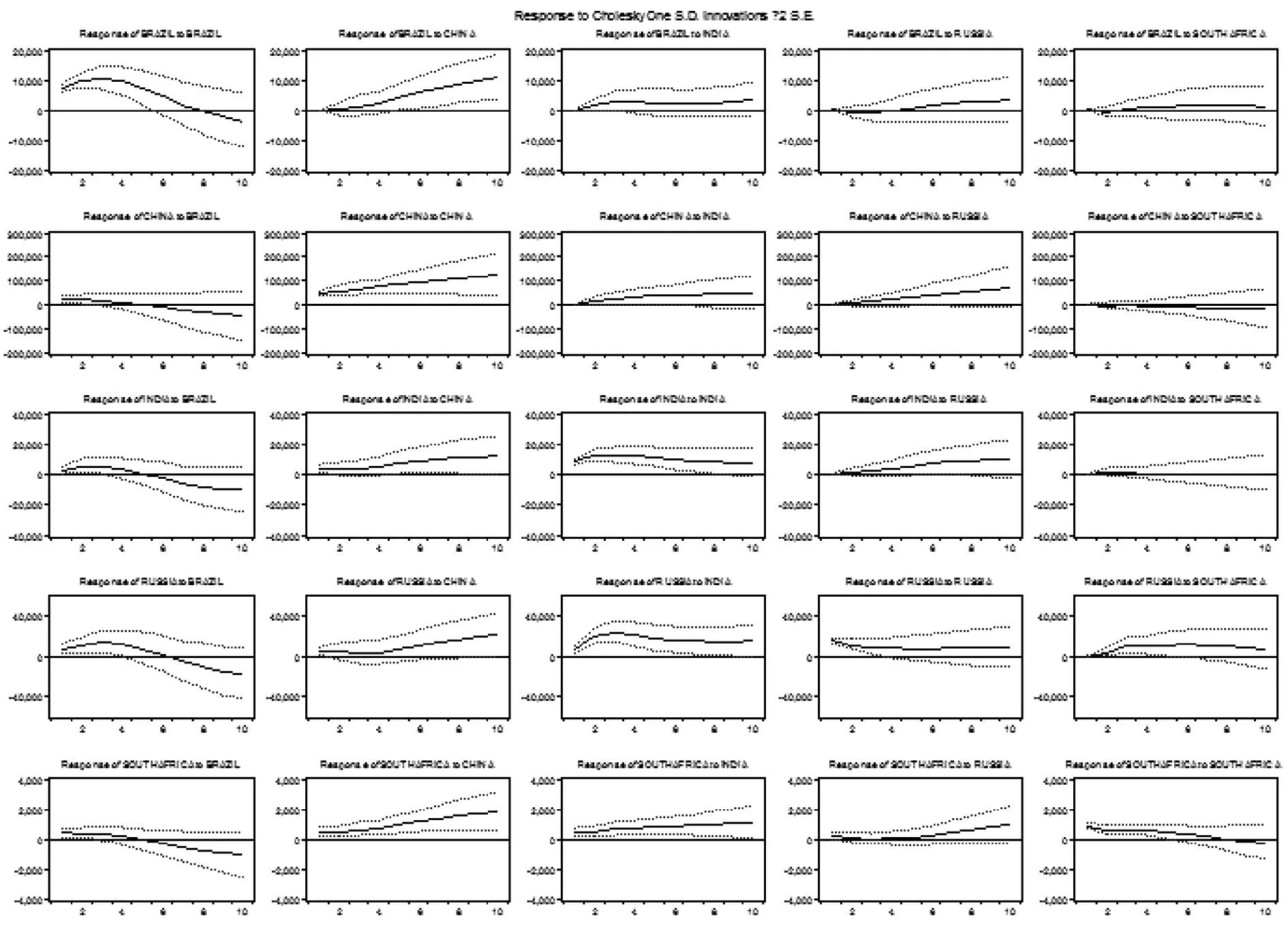

脈沖響應函數表達的是對一個內生變量的單次沖擊導致全部的內生變量的改變。因為VAR殘差協方差矩陣不是對角陣,本文沒有Cholesky正交分解法,而使用結構因子分解方法得到IRF。基于穩健性考慮,我們對結構因子分解方法和廣義脈沖方法(GIRF)的脈沖響應結果進行了比較,兩者差別很小。

圖2是五國對來自不同國家沖擊的響應曲線,第一至五列分別是巴西、中國、印度、俄羅斯、南非的一個單位標準差外匯儲備沖擊對其他國家產生的脈沖響應曲線圖。

圖2 金磚國家外匯儲備沖擊的脈沖響應圖

中國外匯儲備的正向沖擊在當期立即引起金磚國家外匯儲備的響應,并且逐年上升。受到中國沖擊的五國變化趨勢相近,其中變化趨勢最為敏感的是巴西,接著分別是南非、俄羅斯、印度、中國,即中國外匯儲備的波動對其自身的沖擊最小。

巴西沖擊對自身外匯儲備的影響更顯著些,沖擊可以使外匯儲備產生較大的正向響應,雖然之后正向響應下降。總體來說,受到俄羅斯沖擊的五國變化趨勢相近,除了巴西自身,其余四國即南非、俄羅斯、印度、中國的沖擊由正變負的時間也大致相同。

印度沖擊對俄羅斯的影響更為敏感,俄羅斯在第3期的正向響應達到最大值,隨后平緩下降。其余四國即南非、印度、中國、巴西的外匯儲備的響應較為相近,均為平緩上升。

俄羅斯對金磚國家的外匯儲備沖擊分為五類,由圖X可知,巴西、南非在5期前沒有變化,在第5期開始平緩上升,而中國、印度在第1期開始便有上升的正向響應。但是,俄羅斯對自身的沖擊卻大為不同,表現為先下降后基本不變的變化趨勢。

南非沖擊對俄羅斯的效果最為顯著,呈倒U型的變化趨勢;雖然巴西的響應也呈現倒U型的變化趨勢,但不太明顯。另一方面,南非外匯儲備的波動對巴西和中國產生負向響應,但相比起來巴西的響應更為顯著;至于印度,其在受到南非的沖擊后,外匯儲備幾乎沒有產生響應。

五、政策啟示

通過對金磚國家外匯儲備的波動分析,我們可以發現,若要優化金磚國家外匯儲備的規模,可從兩方面入手:一是從流量上限制外匯儲備的大規模增大,保持國際收支的基本平衡,尤其是降低大規模的貿易順差和大幅的資金流入;二是從存量上降低如此巨大數額的外匯儲備規模。金額較大的外匯存儲事實上是某種機會成本,就猶如某些材料指出正在進行發展的國家擁有外匯儲備的利息收益率比他們國家內部投資收益率以及進口產品連帶的國民經濟增長率要低得多。所以,務必要拓展外匯儲備的操作面積,提升外資利用率。

就中國而言,目前面臨世界性金融及經濟危機的戰書,各個國家都將境內經濟平穩作為最重要的工作。所以,有著穩定金融并且有著極其靈敏感知的中國,在一個囊括金融穩定、資本流動同時實體經濟狀況的分析之內研究外匯儲備規模是合理的。

要想處理短時間境內金融組織及市場風險,國家務必要有足夠的外匯儲備以防萬一。我國無須對外匯儲備量過于擔心,在面對全球經濟金融危機嚴峻形勢的現在,我國的儲備量正是在科學的范圍值內。貨幣利用外匯儲存進行對外投資和相關資金運作時特別要關注潛在的金融危險。

參考文獻:

[1] 陳奉先,2012《中國最優外匯儲備:數量特征、動機分解與調整速度》,《經濟評論》第5期.

[2] 谷宇、韓國高.《后危機背景下基于預防動機的中國外匯儲備需求研究》.《國際貿易問題》.第4期.

[3] 徐震宇《資本流入、外匯儲備非均衡增長對我國外匯政策的影響》,《國際金融研究》第6期.

[4] 賀書鋒《“金磚四國”經濟周期互動與中國核心地位—基于的實證分析》,《世界經濟研究》第4期.

[5] 張志超,《一個基于金融穩定的外匯儲備分析框架—兼論中國外匯儲備的適度規模》,《經濟研究》第8期.

[6] 李揚、余維彬、曾剛,《經濟全球化背景下的中國外匯儲備管理體制改革》,《國際金融研究》第4期.