我國文化產(chǎn)業(yè)統(tǒng)計核算數(shù)據(jù)有效性的實證分析

2015-02-18 04:56:14呂潔華藺澤一

統(tǒng)計與決策 2015年19期

呂潔華,王 鳳,藺澤一

(1.東北林業(yè)大學經(jīng)濟管理學院,哈爾濱150040;2.美國伊利諾伊大學,美國伊利諾伊)

0 引言

文化作為一國綜合實力,是國家精神力量的表現(xiàn)。自“十一五”以來,隨著社會快速發(fā)展,我國文化產(chǎn)業(yè)發(fā)展不斷得到重視,文化產(chǎn)業(yè)不斷融合,新產(chǎn)業(yè)不斷涌現(xiàn)。我國已進入服務業(yè)高速發(fā)展的時代,新興產(chǎn)業(yè)不斷涌現(xiàn),合理有效的將新興產(chǎn)業(yè)的核算融入服務業(yè)的核算,是當前改進服務業(yè)核算滯后的有效途徑。近年來,雖然文化產(chǎn)業(yè)統(tǒng)計分類與核算工作存在著許多的問題,但相對其它新興產(chǎn)業(yè)來說較為全面、完整。本文從生產(chǎn)投入、需求與供給、文化創(chuàng)意的角度選擇指標,探究其與文化產(chǎn)業(yè)增加值的關聯(lián)關系。在研究統(tǒng)計核算數(shù)值與文化產(chǎn)業(yè)發(fā)展協(xié)調(diào)有效的基礎上,建立偏最小二乘回歸模型,對比指數(shù)模型預測值來檢驗文化產(chǎn)業(yè)增加值能否有效描述文化產(chǎn)業(yè)發(fā)展趨勢。最終對文化產(chǎn)業(yè)統(tǒng)計核算工作提出建議。

1 文化產(chǎn)業(yè)的界定與研究現(xiàn)狀

1.1 文化產(chǎn)業(yè)界定

國家統(tǒng)計局在《文化及相關產(chǎn)業(yè)分類(2004)》中對文化產(chǎn)業(yè)的界定是“指為社會公眾提供文化娛樂產(chǎn)品和服務的活動,以及與這些活動有關聯(lián)的活動的集合”,從核心層、外圍層和相關層的基礎上界定了文化產(chǎn)業(yè)范圍。2012年將其界定為“指為社會公眾提供文化產(chǎn)品和文化相關產(chǎn)品的生產(chǎn)活動的集合”,并在范圍的表述上對文化產(chǎn)品的生產(chǎn)活動和文化相關產(chǎn)品的生產(chǎn)活動做出解釋,調(diào)整了類別結(jié)構(gòu),用文化產(chǎn)品的生產(chǎn)活動、文化產(chǎn)品生產(chǎn)的輔助生產(chǎn)活動、文化用品的生產(chǎn)活動和文化專用設備的生產(chǎn)活動等四個方面來替代三個層次,增加了與文化產(chǎn)業(yè)活動相關的創(chuàng)意產(chǎn)業(yè)、新業(yè)態(tài)等內(nèi)容,同時也減少了不符的類別。

1.2 文化產(chǎn)業(yè)統(tǒng)計研究現(xiàn)狀

在文化產(chǎn)業(yè)迅速崛起的背景下,優(yōu)化文化產(chǎn)業(yè)統(tǒng)計系統(tǒng)的重要性也越發(fā)體現(xiàn)出來。雖然文化產(chǎn)業(yè)統(tǒng)計研究取得了突破性進展,徐萍(2006),李芳凝(2011),周錦、聞雯(2012),何文清(2012)等將因子分析運用到文化產(chǎn)業(yè)分析中,并通過因子得分評價各地區(qū)文化產(chǎn)業(yè)競爭力,但均未對價值量進行推算。顧乃華、夏杰長(2007)借助因子分析模型,比較研究我國9個城市文化產(chǎn)業(yè)競爭力現(xiàn)狀,并根據(jù)“波特模型”,分析了提升文化產(chǎn)業(yè)競爭力的要點。趙彥云、吳翌琳(2009)則基于文化產(chǎn)業(yè)的實物量,利用結(jié)構(gòu)方程模型對價值量進行推算。博赫(2009)在討論文化產(chǎn)業(yè)統(tǒng)計中存在的問題時,根據(jù)文化產(chǎn)業(yè)中實物量指標,利用多元統(tǒng)計分析方法對文化產(chǎn)業(yè)的增加值進行推算的方法值得研究與探討。張雪(2013)探究了在文化產(chǎn)業(yè)迅速崛起的背景下,優(yōu)化文化產(chǎn)業(yè)統(tǒng)計系統(tǒng)的重要性問題。

雖然在文化產(chǎn)業(yè)研究方面取得了許多成果,但文化產(chǎn)業(yè)統(tǒng)計工作中仍存在許多問題。主要表現(xiàn)在以下幾點:

(1)統(tǒng)計指標設定難以滿足要求。從國家統(tǒng)計系統(tǒng)公布的統(tǒng)計資料來看,文化統(tǒng)計仍主要停留在人員數(shù)、機構(gòu)數(shù)等“實物量”指標的描述上。實物量指標可以反映文化產(chǎn)業(yè)發(fā)展的現(xiàn)狀,但它僅反映某一方面的情況,無法將整個文化產(chǎn)業(yè)的發(fā)展狀況做出整體描述。

(2)對文化創(chuàng)意產(chǎn)業(yè)統(tǒng)計工作薄弱。《文化及相關產(chǎn)業(yè)分類(2012)》新增加了與文化產(chǎn)業(yè)活動相關的創(chuàng)意產(chǎn)業(yè)、新業(yè)態(tài)。新興的產(chǎn)業(yè)多數(shù)與其他服務業(yè)相互融合、共同發(fā)展,給統(tǒng)計核算工作加大難度。

(3)各地文化產(chǎn)業(yè)統(tǒng)計口徑不統(tǒng)一。雖然各地已統(tǒng)一執(zhí)行《文化及相關產(chǎn)業(yè)統(tǒng)計方案(試行)》,但是由于相互攀比、追求政績等原因,出現(xiàn)各地區(qū)統(tǒng)計口徑不同,文化產(chǎn)業(yè)增加值偏高,影響了增加值的有效性,使統(tǒng)計信息的價值大大銳減。

產(chǎn)業(yè)的增加值是統(tǒng)計核算數(shù)據(jù)結(jié)果的重要代表,也是衡量國民經(jīng)濟中的地位與作用重要指標,可以明晰產(chǎn)業(yè)內(nèi)部結(jié)構(gòu)狀況從而服務于本產(chǎn)業(yè)的調(diào)整升級。從上述文化產(chǎn)業(yè)統(tǒng)計現(xiàn)狀問題可見,文化產(chǎn)業(yè)增加值可靠性值得思考。本文采用恰當?shù)姆椒ㄑ芯慨a(chǎn)業(yè)增加值是否能恰當評價文化產(chǎn)業(yè)發(fā)展現(xiàn)狀,也即分析文化產(chǎn)業(yè)增加值的有效性,來檢驗當前文化產(chǎn)業(yè)統(tǒng)計工作是否可靠。

2 數(shù)據(jù)分析方法

2.1 灰色關聯(lián)分析法

1982年,我國學者鄧聚龍創(chuàng)立了灰色系統(tǒng)理論,以“小樣本”、“貧信息”不確定性系統(tǒng)為研究對象,通過對部分已知信息的研究,實現(xiàn)對系統(tǒng)規(guī)律的正確描述。本文選取文化產(chǎn)業(yè)相關數(shù)據(jù),采用灰色關聯(lián)分析法,可以彌補數(shù)據(jù)不足、回歸分析等計算方法造成的缺憾。所以,利用灰色關聯(lián)分析(Grey Relative Analysis,簡記GRA)與各個指標與文化產(chǎn)業(yè)增加值之間的關聯(lián)關系。

(1)以文化產(chǎn)業(yè)增加值為參考序列,其余變量為比較序列,將已知數(shù)據(jù)進行始點零向化處理,帶入如下式(1),得到灰色絕對關聯(lián)度εoi:

(2)對所考慮的變量序列進行無量綱化處理,以保證原始數(shù)據(jù)的統(tǒng)一性,便于變量進行對比,采用初值化算子進行無量綱化處理,即:

將已知數(shù)據(jù)進行始點零向化處理,并根據(jù)如下<2>式進行計算相對關聯(lián)度γoi:

(3)根據(jù)灰色絕對關聯(lián)以及相對關聯(lián)的數(shù)據(jù),通過一下公式,計算灰色綜合關聯(lián)度ρ0i。

2.2 偏最小二乘回歸模型

偏最小二乘回歸(Partial Least-Squares Regression,簡記PLS回歸)是1983年由S.Wold和C.Albano提出的一種多元回歸方法,主要應對樣本量偏小和變量間的多重共線性的問題,從而得到更為準確的回歸模型。

當PLS中的因變量只有一個時,模型就是單變量偏最小二乘回歸模型(簡記為PLS1),計算過程如下:

(1)數(shù)據(jù)標準化。將標準化的文化產(chǎn)業(yè)增加值Y記為向量FO,其他解釋變量記為矩陣E0。

(2)成分的提取。從F0、E0中提取第1個成分u1、t1,此處u1=F0,分別建立t1和F0、E0的回歸方程:

其中:t1=E0w1,

(3)交叉有效性判別。當如果新成分tn的提取能滿足,則需要對Fk和Ek(k=1,2,…)再次提取成分,如此直到不能滿足為止,即得到成分次數(shù)m。

(4)構(gòu)造PLS模型。根據(jù)提取的m個成分t1,t2,…,tm,即可構(gòu)建t1,t2,…,tm與F0的成分回歸模型:

(5)模型轉(zhuǎn)化。

根據(jù)標準化公式將模型還原為原始變量方程,即:

(6)變量重要性。為了分析PLS回歸中Xj在解釋Y時的重要性,常使用成分t1,t2,…,tm計算變量的投影重要性指標VIPj,VIPj>1則表明在Xj解釋Y時的重要性越大。

3 文化產(chǎn)業(yè)統(tǒng)計核算數(shù)據(jù)實證分析

3.1 灰色關聯(lián)分析

3.1.1 指標的選取與數(shù)據(jù)來源。

與文化產(chǎn)業(yè)相關聯(lián)的因素很多,本文從三個角度分析文化產(chǎn)業(yè)現(xiàn)狀:生產(chǎn)投入角度、需求與供給角度、文化創(chuàng)意角度。生產(chǎn)投入角度、需求與供給角度解釋文化產(chǎn)業(yè)發(fā)展的基礎性因素,同時考慮文化創(chuàng)意是文化產(chǎn)業(yè)蓬勃發(fā)展的生命線,因此有必要引入文化創(chuàng)意產(chǎn)業(yè)角度彌補基礎性因素的不足。

生產(chǎn)投入角度是依據(jù)道格拉斯生產(chǎn)函數(shù)選擇引入解釋變量人員投入(X1)、文化事業(yè)費(X2)、文化產(chǎn)業(yè)機構(gòu)數(shù)(X3),從文化產(chǎn)業(yè)發(fā)展人力、財力和物力的角度引入文化產(chǎn)業(yè)生產(chǎn)發(fā)展指標。需求與供給角度反映文化產(chǎn)業(yè)宏觀經(jīng)濟運行需要,引入變量CPI(X4)和城鎮(zhèn)居民可支配收入(X5)反映社會需求,第二產(chǎn)業(yè)增加值(X6)和第三產(chǎn)業(yè)增加值(X7)反映社會供給狀況。文化創(chuàng)意產(chǎn)業(yè)蓬勃發(fā)展,其中廣告業(yè)具有較強的代表性,因此引入廣告業(yè)營業(yè)收入作為(X8)。文化產(chǎn)業(yè)增加值(Y),為方便描述在灰色關聯(lián)處理部分Y用X0代替。

本文選取我國文化產(chǎn)業(yè)增加值作為主要研究對象,為保持數(shù)據(jù)的關聯(lián)性,其他有關變量也選擇全國范圍內(nèi)的統(tǒng)計核算值。本文數(shù)據(jù)主要來自2005~2013年的《中國統(tǒng)計年鑒》、《中國文化文物統(tǒng)計年鑒》以及公開出版的其他資料。

3.1.2 指標數(shù)據(jù)灰色絕對關聯(lián)度。

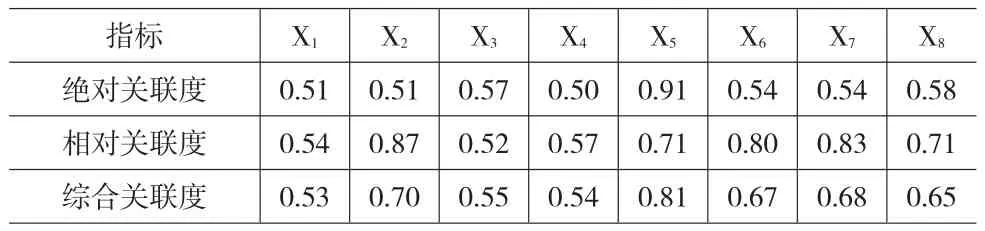

將原始數(shù)據(jù)進行零向化處理,帶入式(1),灰色絕對關聯(lián)度ε1為0.5124。同時計算得出其他變量灰色絕對關聯(lián)度見表1。

3.1.3 指標數(shù)據(jù)灰色相對關聯(lián)度。

對各變量序列進行無量綱化處理,以保證變量的可比性,將數(shù)據(jù)進行零向化處理,帶入式(2),X0和X1的灰色相對關聯(lián)度γ1為0.5458。同時計算得出進行對比得出灰色相對關聯(lián)度,見表1。

表1 文化產(chǎn)業(yè)增加值與其他指標灰色關聯(lián)度表 (%)

由灰色綜合關聯(lián)結(jié)果分析ρ5>ρ2>ρ7>ρ6>ρ3>ρ4>ρ1,分別代表城鎮(zhèn)居民可支配收入、文化事業(yè)費、第三產(chǎn)業(yè)增加值、第二產(chǎn)業(yè)增加值、廣告業(yè)營業(yè)收入、文化產(chǎn)業(yè)機構(gòu)數(shù)、CPI、人員投入。可以看出自2004~2012年,城鎮(zhèn)居民可支配收入與文化產(chǎn)業(yè)的增加值的關聯(lián)程度最大,其次是文化事業(yè)費,再次是社會供給、廣告業(yè)營業(yè)收入、文化產(chǎn)業(yè)機構(gòu)數(shù)、CPI,最后是人員投入。對于文化產(chǎn)業(yè)機構(gòu)數(shù)、CPI、人員投入與文化產(chǎn)業(yè)增加值之間關系不如其他指標關系密切,與文化產(chǎn)業(yè)增加值的關聯(lián)系數(shù)小于0.6,因此建議剔除這三個變量。

3.2 PLS模型的建立

為避免數(shù)據(jù)產(chǎn)生劇烈波動,將數(shù)據(jù)對數(shù)化處理分別得到LnY、LnX1~LnX8,將變量引入PLS模型,經(jīng)檢驗LnX1、LnX3和LnX4的VIPj<1,且GRA分析亦X1、X3和X4與因變量亦關聯(lián)程度不高,因此本文僅引入其他5個解釋變量建立PLS模型。

提取第一個成分,此時:同樣取為解釋變量。

最后,根據(jù)標準化公式將其還原為原始變量Y與X的形式,即

此時,模型中各解釋變量與因變量的變動方向均呈同向變動關系,這也與經(jīng)驗關系是相符的。且1.0085=VIP5>VIP7>VIP2>VIP6>1>VIP8=0.9724,從變量VIP值來看,這些變量的影響效果大體相同,對文化產(chǎn)業(yè)的影響效果順序相差不大,因此,改善這些因素將有效促進文化產(chǎn)業(yè)的發(fā)展。

3.3 數(shù)據(jù)擬合與質(zhì)量評估

依據(jù)建立的PLS模型,擬合文化產(chǎn)業(yè)增加值,模型的LnY的平均相對誤差為僅為0.51%,而將LnY還原為原始值Y與PLS擬合值的平均相對誤差為4.4635%,即模型的精度較高,說明本文所選擇的非文化產(chǎn)業(yè)指標與文化產(chǎn)業(yè)增加值之間存在著緊密的因果關系,即生產(chǎn)投入、需求與供給、文化創(chuàng)意是文化產(chǎn)業(yè)增加值的主觀成因。

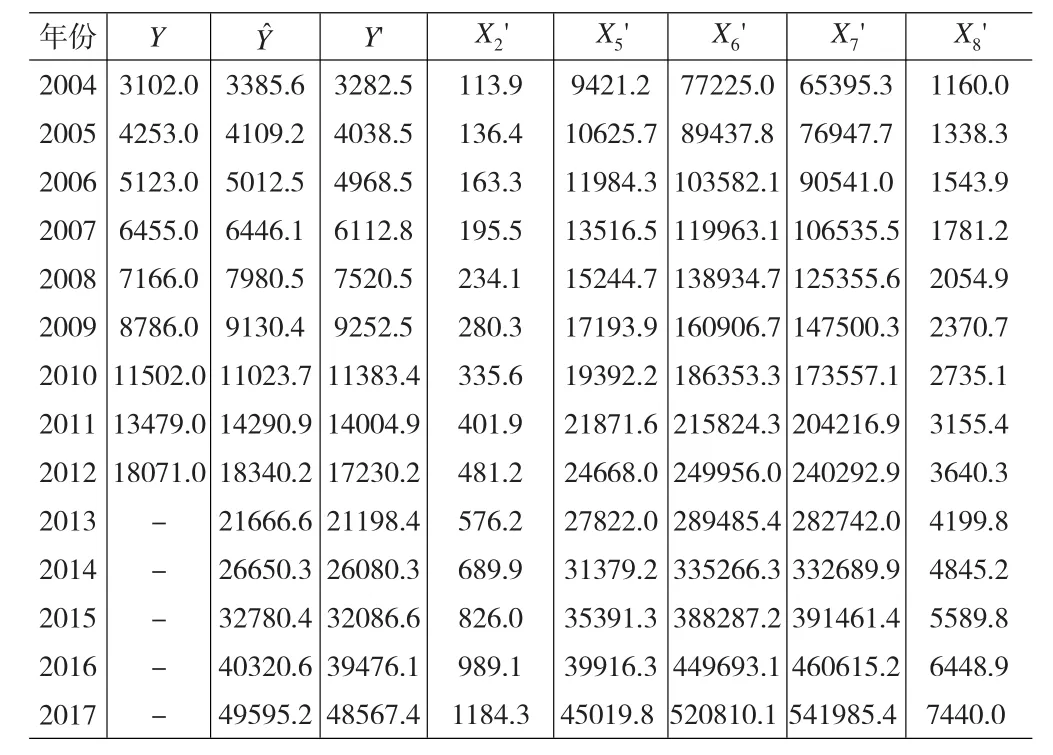

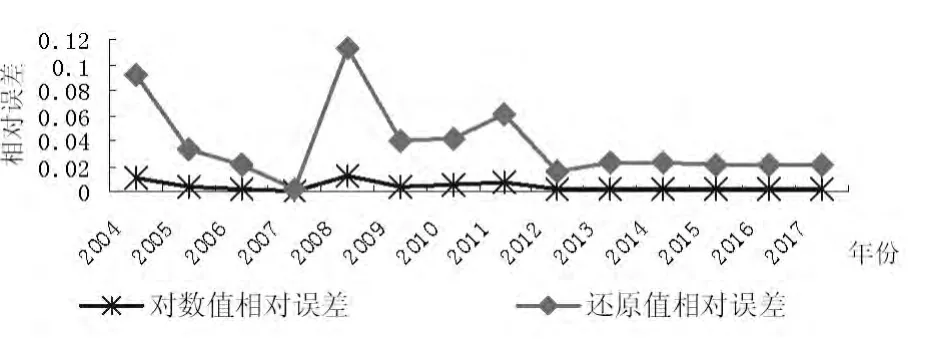

借助SPSS軟件,依據(jù)2004~2012年歷史數(shù)據(jù),建立曲線回歸模型分別預測因變量與解釋變量未來5年數(shù)據(jù),模型R2=0.993,F(xiàn)=968.201,從數(shù)據(jù)處理角度來說,是相對可靠的模型,數(shù)據(jù)見下表2。分析數(shù)據(jù)發(fā)現(xiàn),采用曲線回歸模型能夠較好的模擬2004-2012年文化產(chǎn)業(yè)增加值Y,2004~2012年曲線回歸擬合數(shù)據(jù)值(Y')的對數(shù)值與實際值對數(shù)值平均相對誤差是0.5141%,僅有2004年和2008年曲線回歸擬合值與相應實際值相對誤差分別為1.0881%和1.2128%,誤差略超過10%,其他年份數(shù)據(jù)均擬合狀況較好;對比曲線回歸模型擬合值和PLS回歸模型擬合值發(fā)現(xiàn),平均相對誤差僅為0.3663%,而PLS回歸模型擬合值與相應實際值平均誤差也達到0.4906%,可以認為利用SPSS建立的曲線回歸模型整體擬合較好,理論上可以認為所做指數(shù)模型預測的2013~2017年各數(shù)據(jù)是可靠的。

將2013~2017年解釋變量曲線回歸模型預測值

4 結(jié)論與建議

根據(jù)上述的分析結(jié)果,本文主要得到以下結(jié)論:

第一,文化產(chǎn)業(yè)增加值與城鎮(zhèn)居民可支配收入、文化事業(yè)費、第三產(chǎn)業(yè)增加值、第二產(chǎn)業(yè)增加值和廣告業(yè)營業(yè)收入的灰色綜合關聯(lián)度依次遞減,且都關系密切;與文化產(chǎn)業(yè)機構(gòu)數(shù)、CPI和人員投入的灰色綜合關聯(lián)度小于0.6,相關程度較低。

表2 2004~2017年部分數(shù)據(jù)匯總表

圖1 2004~2017相對誤差折線圖

第二,本文建立了PLS模型,進一步解釋了解釋變量與因變量的存在較強的因果關系。文化產(chǎn)業(yè)從業(yè)人員與文化產(chǎn)業(yè)增加值成反向變化,認為從業(yè)人員處于冗余狀態(tài)。CPI數(shù)值越大,社會越不穩(wěn)定,越不利于文化產(chǎn)業(yè)的發(fā)展,同樣反向作用于文化產(chǎn)業(yè)。同樣VIP值與灰色關聯(lián)分析結(jié)果相同,從業(yè)人員、實物投資和CPI與文化產(chǎn)業(yè)增加值關系不大,將上述三變量剔除,建立PLS模型更為可靠。

第三,依據(jù)建立的PLS模型,擬合文化產(chǎn)業(yè)增加值,模型的精度較高,說明本文所選擇的非文化產(chǎn)業(yè)指標與文化產(chǎn)業(yè)增加值之間存在著越緊密的因果關系,即生產(chǎn)投入、需求與供給、文化創(chuàng)意是文化產(chǎn)業(yè)增加值的主觀成因。將指數(shù)模型預測值與PLS模型擬合值比較,PLS模型精度較高,文化產(chǎn)業(yè)與非文化產(chǎn)業(yè)指標之間不僅存在較好的關聯(lián)關系,而且文化產(chǎn)業(yè)與非文化產(chǎn)業(yè)數(shù)據(jù)相互協(xié)調(diào),能夠有效反映文化產(chǎn)業(yè)投入產(chǎn)出和社會對文化產(chǎn)業(yè)的需求與供給,有效體現(xiàn)文化創(chuàng)新能力的推進作用,強有力地證明我國文化產(chǎn)業(yè)增加值是符合社會發(fā)展趨勢的統(tǒng)計核算數(shù)據(jù)。

考慮到文化產(chǎn)業(yè)作為一種新興服務業(yè),其行業(yè)內(nèi)部不斷推陳出新。為配合不斷發(fā)展的文化產(chǎn)業(yè),需要完善的文化產(chǎn)業(yè)調(diào)查統(tǒng)計核算工作,文化產(chǎn)業(yè)增加值才能有效的體現(xiàn)文化產(chǎn)業(yè)在國民經(jīng)濟中的地位。在規(guī)范文化產(chǎn)業(yè)統(tǒng)計分類核算工作基礎上,其他新興服務業(yè)也應加快規(guī)范自身分類調(diào)查核算工作,以期完善新興服務業(yè)統(tǒng)計調(diào)查與核算體系。由此本文提出以下建議:

第一,借鑒國際上新興服務業(yè)統(tǒng)計的經(jīng)驗,對文化產(chǎn)業(yè)實行周期性普查制度,建立健全文化企事業(yè)和個體經(jīng)營戶的常規(guī)性調(diào)查核算制度,提升文化產(chǎn)業(yè)統(tǒng)計調(diào)查能力。

第二,在文化產(chǎn)業(yè)統(tǒng)計工作過程中,首要任務是優(yōu)化統(tǒng)計設計。要對統(tǒng)計目的、統(tǒng)計總體、樣本單位、統(tǒng)計內(nèi)容、統(tǒng)計程序、調(diào)查和抽樣方法等統(tǒng)計定義性問題做出準確無誤的界定,并對統(tǒng)計設計的可行性、數(shù)據(jù)可得性和科學性論證加以論證。除此之外,減小統(tǒng)計實施誤差、處理誤差,進一步健全和完善統(tǒng)計數(shù)據(jù)質(zhì)量控制和評估制度也是保證文化產(chǎn)業(yè)統(tǒng)計工作有效實施的關鍵。

第三,文化產(chǎn)業(yè)統(tǒng)計工作尚不健全,確保統(tǒng)計數(shù)據(jù)的準確性和及時性,為加強統(tǒng)計信息化建設,實現(xiàn)統(tǒng)計信息化不但能降低人工分類匯總、計算等造成的數(shù)據(jù)處理誤差和邏輯性差錯,更能有利于對統(tǒng)計數(shù)據(jù)的分析,便于編制文化產(chǎn)業(yè)季報和年報,建立文化產(chǎn)業(yè)主要門類月度統(tǒng)計快報,實行文化產(chǎn)業(yè)統(tǒng)計信息發(fā)布、重大信息披露制度,實行統(tǒng)計信息資源共享,為促進中國新興服務業(yè)發(fā)展提供科學依據(jù)。

[1]孟祥蘭.我國宏觀統(tǒng)計指標數(shù)據(jù)有效性的實證檢驗[J].統(tǒng)計與決策,2010,(6).

[2]陳懇.我國文化產(chǎn)業(yè)統(tǒng)計問題研究[J].廣東技術師范學院學報,2010(6).

[3]金勇進,梁燕.偏最小二乘方法的擬合指標及其在滿意度研究中的應用[J].數(shù)理統(tǒng)計與管理,2005(2).

[4]屈小娥,袁曉玲.中國能源消費與經(jīng)濟增長的灰色關聯(lián)分析[J].統(tǒng)計與決策,2008,(2).

[5]曲亞鑫.基于歷史數(shù)據(jù)的偏最小二乘建模方法研究與應用[D].華北電力大學,2013.

[6]范雅靜.基于因子分析模型的文化產(chǎn)業(yè)增加值推算研究[J].蘭州商學院學報,2013,(3).

[7]那琳.基于統(tǒng)計制度的我國統(tǒng)計數(shù)據(jù)質(zhì)量研究[D].內(nèi)蒙古大學,2011.

[8]謝倫燦.提升我國文化產(chǎn)業(yè)統(tǒng)計的準確性與科學性[J].學術交流,2009,(12).

[9]博赫.文化產(chǎn)業(yè)統(tǒng)計中存在的問題及其改進[J].統(tǒng)計與決策,2008,(4).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代陜西(2021年17期)2021-11-06 03:21:36

河北金融年鑒(2021年0期)2021-08-25 08:57:36

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

經(jīng)濟技術協(xié)作信息(2018年18期)2019-01-23 07:17:08

學苑創(chuàng)造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

光學精密工程(2016年6期)2016-11-07 09:07:19

當代貴州(2015年5期)2015-12-07 09:09:57