高管薪酬、企業(yè)績效與社會(huì)責(zé)任的相關(guān)性研究

——基于新疆上市公司的實(shí)證分析

2015-03-08 11:25:12袁放建其尼塔西古麗賽丁

西部經(jīng)濟(jì)管理論壇 2015年1期

袁放建 其尼塔西古麗·賽丁

(陜西師范大學(xué)國際商學(xué)院 陜西西安 710061)

高管薪酬、企業(yè)績效與社會(huì)責(zé)任的相關(guān)性研究

——基于新疆上市公司的實(shí)證分析

袁放建 其尼塔西古麗·賽丁

(陜西師范大學(xué)國際商學(xué)院 陜西西安 710061)

長期以來,薪酬問題一直是經(jīng)濟(jì)學(xué)界和管理學(xué)界關(guān)注的焦點(diǎn),同時(shí)也是人力資源管理的一大難題。本文基于新疆上市公司2007-2012年數(shù)據(jù),研究高管薪酬與企業(yè)績效和社會(huì)責(zé)任之間的相關(guān)性。研究發(fā)現(xiàn):高管薪酬與企業(yè)績效之間、企業(yè)績效與社會(huì)責(zé)任之間均存在正相關(guān)關(guān)系;高管薪酬與社會(huì)責(zé)任之間、上市公司規(guī)模與社會(huì)責(zé)任之間存在顯著正相關(guān)關(guān)系。其中,高管薪酬與企業(yè)績效之間的研究仍有待深化。為此筆者就進(jìn)一步深化高管薪酬與企業(yè)績效研究提出了幾點(diǎn)建議。

高管薪酬;企業(yè)績效;社會(huì)責(zé)任;委托代理理論

現(xiàn)代企業(yè)制度最顯著的特征是“所有者和經(jīng)營權(quán)相分離”。企業(yè)所有權(quán)和經(jīng)營權(quán)的分離在大幅度提高企業(yè)經(jīng)濟(jì)效益的同時(shí),也引起了“委托—代理”問題。根據(jù)“理性經(jīng)濟(jì)人”理論,委托人和代理人都是經(jīng)濟(jì)人,各自追求利益最大化。委托人希望實(shí)現(xiàn)企業(yè)價(jià)值、股東財(cái)富最大化,而代理人則追求更多的報(bào)酬和閑暇。企業(yè)是由一系列的契約組成的,由于信息的不對稱性,在訂立契約時(shí)不能將未來可能發(fā)生的所有事情考慮在內(nèi),所以產(chǎn)生了代理問題。為了解決委托人和代理人之間的偏離和沖突問題,企業(yè)需要建立完善的代理人激勵(lì)機(jī)制,使代理人的利益最大限度地和委托人的利益趨于一致,最終實(shí)現(xiàn)二者雙贏。

自20世紀(jì)90年代后期以來,特別是1998年上市公司高管年度薪酬等信息開始披露后,國內(nèi)學(xué)者開始廣泛關(guān)注高管薪酬對企業(yè)績效的影響,但并未在這個(gè)問題上達(dá)成共識(shí)。 隨著ISO26000《社會(huì)責(zé)任指南》的發(fā)布,企業(yè)社會(huì)責(zé)任也成為理論界和實(shí)務(wù)界共同關(guān)注的焦點(diǎn),企業(yè)全球化發(fā)展迎來了新的機(jī)遇和挑戰(zhàn)。高管薪酬與社會(huì)責(zé)任問題不是簡單的制度改革就可以解決的問題,應(yīng)將二者相聯(lián)系,平衡二者的關(guān)系,而不是一味強(qiáng)調(diào)降低高管薪酬或單純地強(qiáng)調(diào)社會(huì)責(zé)任。

本文在已有的理論研究基礎(chǔ)上分析高管薪酬與企業(yè)績效及社會(huì)責(zé)任的相關(guān)性。論文采用新疆上市企業(yè)年度報(bào)告提供的企業(yè)績效、社會(huì)責(zé)任及管理層報(bào)酬等信息,對高管薪酬與企業(yè)績效,高管薪酬與社會(huì)責(zé)任相關(guān)性問題進(jìn)行實(shí)證分析,回答了幾個(gè)問題:第一,新疆上市企業(yè)中高管薪酬與企業(yè)績效是否存在正相關(guān)關(guān)系;第二,高管的社會(huì)責(zé)任履行程度是否影響高管的薪酬;第三,什么條件下,高管薪酬與企業(yè)績效和社會(huì)責(zé)任成正相關(guān)關(guān)系。

一、文獻(xiàn)回顧

西方學(xué)術(shù)界對高管薪酬與企業(yè)績效關(guān)系研究起步較早,且理論體系成熟,但關(guān)于高管薪酬與企業(yè)績效二者之間是否相關(guān)等問題尚未取得一致結(jié)論。陶金元,魏祥遷,李鵬(2007)選取凈資產(chǎn)收益率、每股收益、凈利潤、主營業(yè)務(wù)收入為業(yè)績指標(biāo), 選取年薪排名前三的高層管理人員的年薪之和作為高管薪酬代表進(jìn)行研究,結(jié)果表明高管現(xiàn)金薪酬與公司業(yè)績成明顯的正相關(guān)關(guān)系,中國上市公司高管人員的薪酬制度短期激勵(lì)有效性比較明顯。

目前,許多發(fā)達(dá)國家對企業(yè)承擔(dān)社會(huì)責(zé)任(CSR)基本形成了共識(shí)。早在上世紀(jì)50年代,Bowen在其《商人的社會(huì)責(zé)任》一書中對商人的社會(huì)責(zé)任進(jìn)行界定以后,社會(huì)責(zé)任就逐漸成為學(xué)者關(guān)注的焦點(diǎn)。Mahoney and Thorn(2006)對加拿大的77家公司進(jìn)行研究后發(fā)現(xiàn)高管的工資和企業(yè)社會(huì)責(zé)任的劣勢、高管的獎(jiǎng)金和企業(yè)社會(huì)責(zé)任的優(yōu)勢、股票期權(quán)和總體企業(yè)社會(huì)責(zé)任表現(xiàn)、股票期權(quán)和企業(yè)社會(huì)責(zé)任優(yōu)勢之間存在顯著的正向關(guān)系。

綜上所述,現(xiàn)有的文獻(xiàn)中關(guān)于高管薪酬與企業(yè)績效、高管薪酬與社會(huì)責(zé)任的結(jié)論為我們的研究提供了理論基礎(chǔ),但前人的研究中存在一些爭議,這留待我們今后進(jìn)一步檢驗(yàn)。有關(guān)高管薪酬、企業(yè)績效及社會(huì)責(zé)任的相關(guān)性方面的研究仍存在一些空白,本文擬就這個(gè)問題展開深入研究。

二、理論分析與假設(shè)

我國上市公司越來越重視高管薪酬的激勵(lì)作用,薪酬激勵(lì)機(jī)制也正在逐步完善當(dāng)中。根據(jù)委托—代理理論,當(dāng)委托人與代理人之間存在信息不對稱的時(shí)候,他們會(huì)簽訂報(bào)酬—績效契約,以減少代理人由于道德風(fēng)險(xiǎn)和逆向選擇等信息不完全所帶來的代理成本。在報(bào)酬—績效契約下,企業(yè)高管薪酬將由企業(yè)的經(jīng)營業(yè)績決定,為了提高薪酬,企業(yè)高管會(huì)努力提高企業(yè)經(jīng)營業(yè)績。委托—代理理論認(rèn)為,該契約可以降低代理成本,使得股東與高管的利益目標(biāo)函數(shù)趨于一致,促使經(jīng)理人提升能力,并最終影響公司業(yè)績。已有研究也證實(shí)了高管薪酬與公司經(jīng)營績效存在顯著的正相關(guān)關(guān)系。不少研究者證實(shí)企業(yè)規(guī)模與高管薪酬成正相關(guān)關(guān)系。同時(shí),企業(yè)規(guī)模越大,高管薪酬越高,企業(yè)經(jīng)營績效會(huì)越好。本文提出以下四個(gè)假設(shè)。

假設(shè)1:高管薪酬與企業(yè)績效存在顯著的正相關(guān)關(guān)系。

假設(shè)2:上市公司規(guī)模與社會(huì)責(zé)任存在正相關(guān)關(guān)系。

利益相關(guān)者理論認(rèn)為企業(yè)的經(jīng)營管理者必須為綜合平衡各個(gè)利益相關(guān)者的利益要求開展管理活動(dòng)。對企業(yè)而言,利益相關(guān)者不僅是契約的締結(jié)者,而且是企業(yè)的齒輪。只有為利益相關(guān)者創(chuàng)造企業(yè)價(jià)值,企業(yè)才能正常而高效率地運(yùn)轉(zhuǎn)。

假設(shè)3:社會(huì)責(zé)任與企業(yè)績效存在顯著的正相關(guān)關(guān)系。

假設(shè)4:高管薪酬與社會(huì)責(zé)任存在正相關(guān)關(guān)系。

三、研究設(shè)計(jì)

為了避免異常值的出現(xiàn),本文從2007-2012年新疆上市公司中剔除財(cái)務(wù)狀況異常的ST、PT及數(shù)據(jù)不全的企業(yè),最終選取225家企業(yè)為研究樣本。這些企業(yè)的相關(guān)數(shù)據(jù)來源于巨潮咨詢網(wǎng)提供的新疆上市公司的年報(bào)數(shù)據(jù)。

(一)高管薪酬(Epay)

高管薪酬是一個(gè)組合概念,是指企業(yè)高級(jí)管理人員的“薪酬”和“報(bào)酬”。從勞動(dòng)經(jīng)濟(jì)學(xué)角度解釋,企業(yè)高管也是企業(yè)的勞動(dòng)者。如其他勞動(dòng)者一樣,企業(yè)高管為企業(yè)付出勞動(dòng),同時(shí)企業(yè)應(yīng)該給高管支付報(bào)酬。本文用上市公司總經(jīng)理的年薪來衡量高管薪酬。

(二)企業(yè)績效(Eperf)

企業(yè)績效定義為一定經(jīng)營期間的企業(yè)經(jīng)營效益和經(jīng)營者業(yè)績。企業(yè)經(jīng)營效益水平主要表現(xiàn)在盈利能力、資產(chǎn)運(yùn)營水平、償債能力和后續(xù)發(fā)展能力等方面。本文用資產(chǎn)保值增值率、凈資產(chǎn)利潤率、總資產(chǎn)報(bào)酬率來衡量企業(yè)績效。并選取總資產(chǎn)對數(shù),兩職兼任,行業(yè)類型作為控制變量。

(三)社會(huì)責(zé)任(Eresp)

企業(yè)在決策時(shí)綜合考慮經(jīng)濟(jì)、社會(huì)和環(huán)境因素,并對其決策和活動(dòng)所造成的經(jīng)濟(jì)、社會(huì)和環(huán)境的影響承擔(dān)責(zé)任,通過構(gòu)建與利益相關(guān)方的和諧互動(dòng)關(guān)系,促進(jìn)自身和社會(huì)共同可持續(xù)發(fā)展。社會(huì)責(zé)任的核心內(nèi)容包括科學(xué)發(fā)展、公平運(yùn)營、環(huán)保節(jié)約、安全生產(chǎn)、顧客與消費(fèi)者權(quán)益、合作共贏、和諧勞動(dòng)關(guān)系、社區(qū)參與和發(fā)展等幾個(gè)方面。本文用利潤總額、應(yīng)交稅額、職工薪酬、利息支出來衡量社會(huì)責(zé)任。

四、相關(guān)性分析與結(jié)果分析

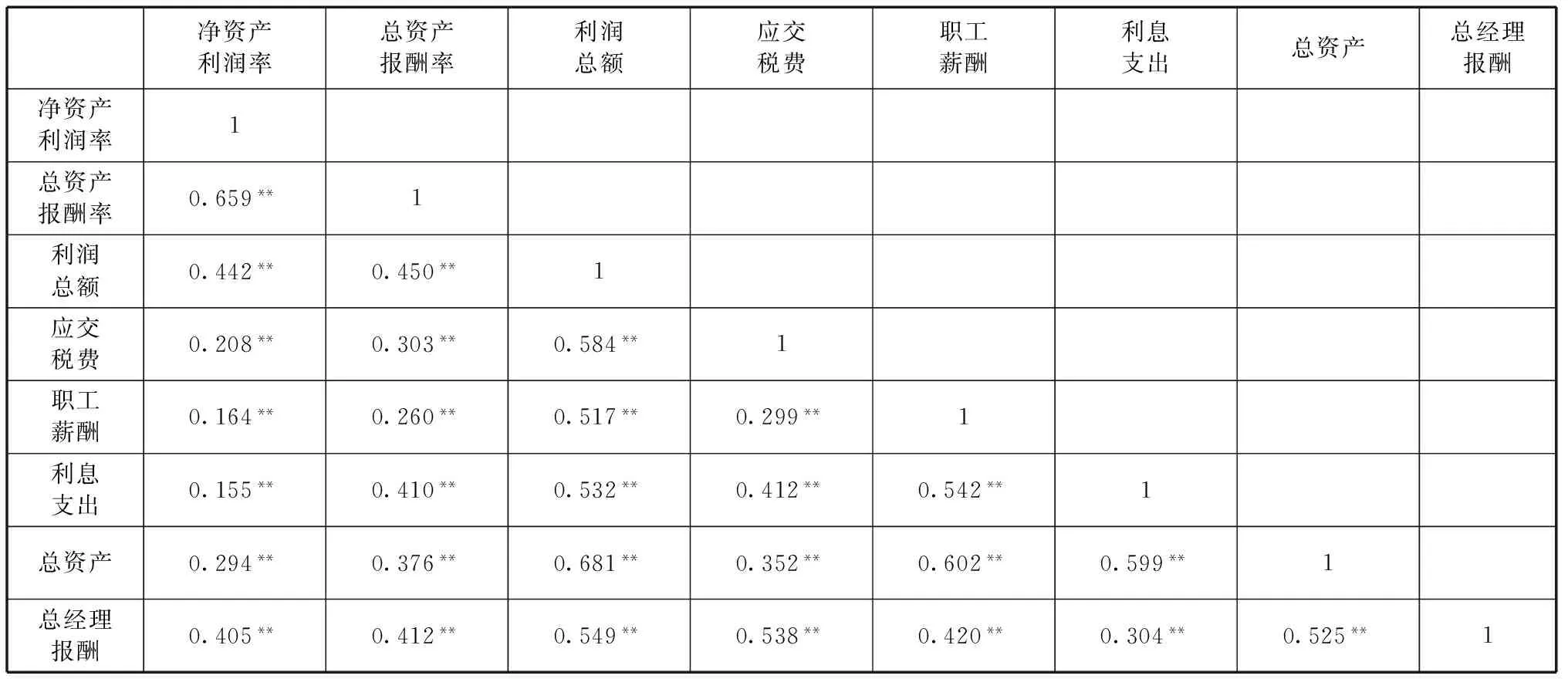

(一)高管薪酬與企業(yè)績效存在顯著正相關(guān)關(guān)系

本文用凈資產(chǎn)保值增值率、凈資產(chǎn)利潤率及總資產(chǎn)報(bào)酬率這三個(gè)變量來表示公司績效。從表1可以看出,凈資產(chǎn)利潤率及總資產(chǎn)報(bào)酬率這兩個(gè)變量與高管薪酬之間的簡單相關(guān)性系數(shù)分別為0.405、0.412,說明高管薪酬與凈資產(chǎn)利潤率及總資產(chǎn)報(bào)酬率都存在顯著的正相關(guān)關(guān)系。其相關(guān)性系數(shù)檢驗(yàn)的概率P值近似為0,因此,當(dāng)顯著性水平α為0.01時(shí),應(yīng)拒絕相關(guān)系數(shù)檢驗(yàn)的原假設(shè),高管薪酬與資產(chǎn)保值增值率、凈資產(chǎn)利潤率及總資產(chǎn)報(bào)酬率成顯著正相關(guān)關(guān)系。因?yàn)楸疚挠脙糍Y產(chǎn)利潤率及總資產(chǎn)報(bào)酬率來表示公司績效,高管薪酬與這兩個(gè)變量都存在顯著正相關(guān)關(guān)系,所以我們可以推斷高管薪酬與公司績效之間存在顯著正相關(guān)關(guān)系。本文中的假設(shè)1成立。

(二)上市公司規(guī)模與社會(huì)責(zé)任之間存在顯著的正相關(guān)關(guān)系

本文用利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出等四個(gè)指標(biāo)來表示社會(huì)責(zé)任。從表1中可以看到,企業(yè)規(guī)模與利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出等四個(gè)指標(biāo)之間的簡單相關(guān)性系數(shù)分別為0.681、0.602、0.352和0.599,說明企業(yè)規(guī)模與利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出都存在顯著的正相關(guān)關(guān)系。其相關(guān)性系數(shù)檢驗(yàn)的概率P值近似為0,因此,當(dāng)顯著性水平α為0.01時(shí),應(yīng)拒絕相關(guān)系數(shù)檢驗(yàn)的原假設(shè),企業(yè)規(guī)模與利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出是顯著正相關(guān)關(guān)系。本文用利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出等四個(gè)指標(biāo)來表示社會(huì)責(zé)任,企業(yè)規(guī)模分別與這四個(gè)變量都存在顯著正相關(guān)關(guān)系,所以我們可以推出高管薪酬與社會(huì)責(zé)任之間存在顯著正相關(guān)關(guān)系。本文中的假設(shè)2成立。

(三)企業(yè)績效和社會(huì)責(zé)任之間存在正相關(guān)關(guān)系

本文用凈資產(chǎn)利潤率和總資產(chǎn)報(bào)酬率來表示企業(yè)績效;用利潤總額、應(yīng)交稅費(fèi)、職工薪酬及利息支出來表示社會(huì)責(zé)任。從表1中可以看出,凈資產(chǎn)利潤率與利潤總額、應(yīng)交稅費(fèi)、職工薪酬及利息支出等四個(gè)變量之間的簡單的相關(guān)性系數(shù)分別為0.442、0.208、0.164、0.155,說明凈資產(chǎn)利潤率與利潤總額、應(yīng)交稅費(fèi)、職工薪酬及利息支出等四個(gè)變量都存在顯著的正相關(guān)關(guān)系。其相關(guān)性系數(shù)檢驗(yàn)的概率P值近似為0,因此,當(dāng)顯著性水平α為0.01和0.05時(shí),應(yīng)拒絕相關(guān)系數(shù)檢驗(yàn)的原假設(shè),凈資產(chǎn)利潤率與利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出都是顯著正相關(guān)關(guān)系。從表1可以看出,總資產(chǎn)報(bào)酬率與利潤總額、應(yīng)交稅費(fèi)、職工薪酬及利息支出等四個(gè)變量之間的簡單的相關(guān)性系數(shù)分別為0.450、0.303、0.260、0.410,說明總資產(chǎn)報(bào)酬率與利潤總額、應(yīng)交稅費(fèi)、職工薪酬及利息支出等四個(gè)變量都存在顯著的正相關(guān)關(guān)系。其相關(guān)性系數(shù)檢驗(yàn)的概率P值近似為0,因此,當(dāng)顯著性水平α為0.01時(shí),應(yīng)拒絕相關(guān)系數(shù)檢驗(yàn)的原假設(shè),總資產(chǎn)報(bào)酬率與利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出都是顯著正相關(guān)關(guān)系。本文用凈資產(chǎn)利潤率和總資產(chǎn)報(bào)酬率來表示企業(yè)績效,兩者都與社會(huì)責(zé)任成正相關(guān)關(guān)系,所以我們可以認(rèn)為,企業(yè)績效與社會(huì)責(zé)任之間存在顯著的正相關(guān)關(guān)系,本文中的假設(shè)3成立。

(四)高管薪酬與社會(huì)責(zé)任之間存在正相關(guān)關(guān)系

本文用利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出等四個(gè)指標(biāo)來表示社會(huì)責(zé)任。從表1中可以看到,高管薪酬與利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出等四個(gè)指標(biāo)之間的簡單相關(guān)性系數(shù)分別為0.549、0.420、0.538和0.304,說明高管薪酬與利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出都存在顯著正相關(guān)關(guān)系。其相關(guān)性系數(shù)檢驗(yàn)的概率P值近似為0,因此,當(dāng)顯著性水平α為0.01時(shí),應(yīng)拒絕相關(guān)系數(shù)檢驗(yàn)的原假設(shè),高管薪酬與利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出都不是零相關(guān),而是顯著正相關(guān)關(guān)系。本文用利潤總額、職工薪酬、應(yīng)交稅費(fèi)和利息支出等四個(gè)指標(biāo)來表示社會(huì)責(zé)任,高管薪酬分別與這四個(gè)變量都成顯著正相關(guān)關(guān)系,所以我們可以推出高管薪酬與社會(huì)責(zé)任之間存在顯著正相關(guān)關(guān)系。本文中的假設(shè)4成立。

表1 變量相關(guān)性分析結(jié)果

注:**表示檢驗(yàn)在0.01水平上顯著,*表示檢驗(yàn)在0.05水平上顯著。

五、研究結(jié)論與建議

(一)研究結(jié)論

本文的研究結(jié)果表明:上市企業(yè)績效與社會(huì)責(zé)任成正相關(guān)關(guān)系;高管薪酬與公司績效成正相關(guān)關(guān)系;企業(yè)績效與高管薪酬成正相關(guān)關(guān)系;公司規(guī)模和社會(huì)責(zé)任成正相關(guān)關(guān)系;公司規(guī)模顯著影響社會(huì)責(zé)任。當(dāng)然,公司績效衡量指標(biāo)不同得到的結(jié)論也不一樣。有些學(xué)者選資產(chǎn)收益率、經(jīng)營成果來衡量公司績效,還有些學(xué)者以股票價(jià)格、應(yīng)收賬款周轉(zhuǎn)率來衡量公司績效。本文用凈資產(chǎn)利潤率與總資產(chǎn)報(bào)酬率來衡量公司績效。高管薪酬的計(jì)量標(biāo)準(zhǔn)也存在多種指標(biāo),而這些指標(biāo)是否具有代表性,哪些指標(biāo)最具有代表性仍然是學(xué)者們爭論的焦點(diǎn)。

(二)建議

從現(xiàn)有的研究看,高管薪酬與公司績效之間的研究仍然是一個(gè)令人苦惱的問題。本文認(rèn)為今后學(xué)者對高管薪酬與公司績效研究可從以下幾點(diǎn)深入:

第一,尋找一種可靠的分析方式將不同的衡量指標(biāo)進(jìn)行有效整合,綜合考慮每個(gè)指標(biāo)。此外,相關(guān)實(shí)證研究可試著增加可計(jì)量的指標(biāo)之外的其他隱形指標(biāo)。

第二,高管薪酬效應(yīng)可能存在一定的時(shí)效性,可選擇較長時(shí)期的數(shù)據(jù)進(jìn)行研究,以彌補(bǔ)短期數(shù)據(jù)可能產(chǎn)生的偏差,這也是企業(yè)對高管采用長期激勵(lì)的原因。

第三,選擇的衡量指標(biāo)不一樣得到的結(jié)果也不一樣。這說明我國上市公司在考核高層管理人員時(shí)還不夠科學(xué)全面,口徑還不夠統(tǒng)一,關(guān)于高管人員的績效考核還有待進(jìn)一步加強(qiáng)。

第四,上市公司高管年度收益與企業(yè)績效掛鉤。它們之間聯(lián)系密切,敏感性很高,提高公司年度收益可以激勵(lì)高管努力工作,企業(yè)價(jià)值的提升也能提高高管自身收益,從而形成一個(gè)委托人與代理人激勵(lì)相容的良性循環(huán)。這是上市公司治理走上健康發(fā)展軌道的良好征兆。

[1] Jensen and meckling theory of the Firm:Managerial Behavior,Anency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4).

[2] Stingle and Friedman.How to Motivate people:the team strategy for success[J].New York,Harper& Row,1993(36).

[3] 謝華,朱麗萍.股權(quán)結(jié)構(gòu)、內(nèi)部控制與公司績效——基于滬市江蘇省上市公司的實(shí)證研究[J]. 西華大學(xué)學(xué)報(bào)( 哲學(xué)社會(huì)科學(xué)版),2014,33(1).

[4] 魏剛.高級(jí)管理層激勵(lì)與上市公司經(jīng)營績效[J].經(jīng)濟(jì)研究,2000( 3):32-39.

[5] 李平,蔡治舟,黃嘉慧.國企高管薪酬影響企業(yè)社會(huì)績效的實(shí)證研究[J].財(cái)經(jīng)理論與實(shí)踐(雙月刊),2013,34(182).

[6] Mahoney L.S.,Thorn.Corporate social responsibility and long term compensation:evidence from canada[J].Journal of Business Ethics,2005,23(7):241-253.

[7] 湯云飛,李娜.高管薪酬差距對企業(yè)績效的影響[J].合作經(jīng)濟(jì)與科技,2013(10).

[8] 黃輝.高管薪酬的外部不公平、內(nèi)部差距與企業(yè)績效[J].經(jīng)濟(jì)管理,2012(7).

[9] 李娟,李祥.高管薪酬與企業(yè)績效的相關(guān)性研究——基于山東省上市公司的實(shí)證分析[J].海南金融,2011(5).

[10] 張鐿凡,譚瀅,李彤.我國上市銀行高管薪酬與企業(yè)績效相關(guān)性研究[J].現(xiàn)代經(jīng)濟(jì)信息,2012(15).

[11] 付增貴.董事會(huì)治理、高管薪酬對內(nèi)部控制有效性的影響——來自滬、深兩市采掘業(yè)上市公司2008~2010年經(jīng)驗(yàn)數(shù)據(jù)[J].企業(yè)經(jīng)濟(jì),2012(9).

[12] 檀力,汪金龍.上市公司高管薪酬與企業(yè)績效關(guān)系研究綜述及展望[J].財(cái)會(huì)月刊,2010(15).

[13] 孫清亮,張?zhí)扉?企業(yè)社會(huì)責(zé)任與企業(yè)績效相關(guān)性實(shí)證研究——基于社會(huì)責(zé)任信息披露視角的再探討[J].會(huì)計(jì)之友(下旬刊),2010(10).

[14] 陶金元,魏祥遷,李鵬.中國上市公司業(yè)績及高管薪酬相關(guān)性分析[J].華東經(jīng)濟(jì)管理,2007(5).

[15] 李泉,延莉莉.非利息收入對商業(yè)銀行經(jīng)營績效影響的實(shí)證研究——基于中國16家上市商業(yè)銀行2005—2012年的數(shù)據(jù)分析[J].西華大學(xué)學(xué)報(bào)( 哲學(xué)社會(huì)科學(xué)版), 2014,33 (1).

[16] 郝君富.國有企業(yè)高管薪酬問題探析[J].西南金融,2010(12).

[責(zé)任編輯 楊 瑜]

2014-08-27

袁放建(1958—),男,教授,研究生導(dǎo)師,研究方向?yàn)闀?huì)計(jì)信息化、財(cái)務(wù)管理決策支持。

F244

A

2095-1124(2015)01-0067-04

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

天津外國語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54