從契約—代理視角解讀古代中國稅收確立與實現背后的法理

2015-03-09 00:41:59泉州理工職業學院商學院福建泉州363000

西部經濟管理論壇 2015年2期

(泉州理工職業學院商學院 福建泉州 363000)

從契約—代理視角解讀古代中國稅收確立與實現背后的法理

林 國

(泉州理工職業學院商學院 福建泉州 363000)

從夏朝到清朝,各朝代的建立、稅制的出臺、稅賦的征收,其背后貫穿著元規則、正規則、契約論、代理制。在皇權稅制的正規則之下,在契約—代理的動態稅賦征收機制之中,伴隨著皇帝、官員腐敗的潛規則運用,是利益支配下,潛規則附著正規則,以利益最大化為目標的皇帝、官員、百姓之間的一場利益分割的博弈。 并且每一次朝代的更迭都伴隨著上一朝代稅收實現的終止和下一朝代稅收確立及稅收實施的開始,朝代與朝代相連,皇權稅制之下的契約—代理稅賦征收機制中的潛規則以朝代為周期周而復始循環。

契約;代理;稅制;原規則;正規則;潛規則

稅收是一個古老的經濟范疇。從歷史發展的視角看,稅收是與國家有本質聯系的一個分配范疇。它是隨著國家的形成而產生的。

中國歷史上經歷了夏、商、西周,春秋、戰國,秦、兩漢,三國、兩晉,南、北朝,隋、唐,五代,宋、元、明、清等朝代。每一個朝代都離不開稅收,但本文僅選取統一、或具有代表性的朝代進行研究。

一、史上各朝的建立

(一)夏、商、周

我國的原始社會,生產力水平十分低下,人類為了生存,依靠群體力量共同勞動,平均分配勞動果實。到了原始社會末期,經過三次社會大分工,生產力水平大大提高。隨著文化的積累,科學技術的進步,交通運輸的改進,促使社會分工愈來愈細,剩余財產增加,私有制形成。社會從此分裂為奴隸主和奴隸兩大對立階級,為了鎮壓奴隸階級的反抗,從而產生了奴隸制國家。夏王朝是我國歷史上第一個奴隸制國家。

原夏朝之諸侯國商部落首領商湯率諸侯國于鳴條之戰滅夏后在商丘建立商朝。

武王乘商統治集團內部分裂,商軍主力在東夷作戰,朝歌空虛之機,率數萬大軍,會同各路諸侯國軍,渡孟津,于商效牧野擊敗商軍,建立了周朝。

(二)秦、漢

公元前221年,秦軍避開西線齊軍主力,從北面直插齊國都城臨淄,在秦國大兵壓境的形勢下,齊王建不戰而降,齊國滅亡。 至此秦統一六國。

公元前206年劉邦被西楚霸王分封為漢王,而后經過歷時四年的楚漢戰爭,劉邦取勝后,公元前202年最終統一天下,建國號為漢。

(三)隋、唐

北周靜帝禪讓帝位于楊堅,楊堅建立隋,隋朝隨后結束西晉永嘉之亂以來二百八十余年南北分裂的局面,完成了大統一。

隋朝在農民起義戰爭的沖擊下四分五裂,貴族、官吏、豪強地主紛紛擁兵割據。隋太原留守李淵乘機起兵反隋,奪取都城長安,于公元618年稱帝,建立唐朝。624年,最后的大割據者、擁有江淮的輔公祏,被李孝恭所平定(參見《杜伏威、輔公祏》)。至此,除了零星小股的草寇外,唐朝完成了統一。

(四)宋、元

公元960年,趙匡胤在陳橋驛,被手下黃袍加身,三呼萬歲,擁戴為天子。周恭帝被迫讓位,趙匡胤登基,為宋太祖,宋朝建立。

元朝由蒙古族元世祖忽必烈于公元1271年所建,1279年滅南宋,完成統一。

(五)明、清

公元1368年,由朱元璋領導的起義軍一舉攻陷元大都北京,宣告元朝滅亡,明朝建立。

公元1616年,努爾哈赤建國稱汗,國號大金,史稱后金。1636年清太宗皇太極稱帝,改國號為大清,史稱清朝。1644年清軍入關,清王朝建立了全國政權。

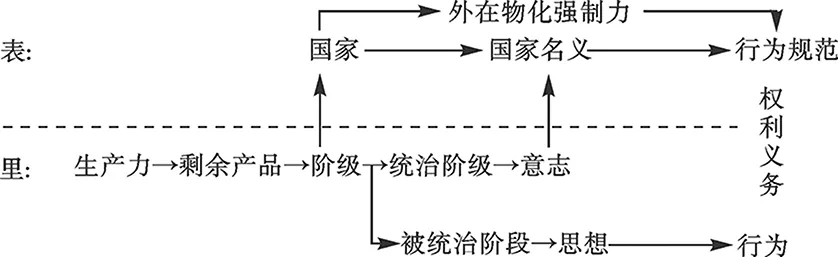

由于生產力的發展,產品出現了剩余,私有制產生,進而出現了階級的劃分(即統治階級和被統治階級),為了實現階級統治,國家也應運誕生。無論是統治階級還是被統治階級,都有自己的意志(思想),并由此決定著自己的行為。統治階級為了更好地實現對被統治階級的統治,將自己的意志上升為國家的意志,以國家的名義頒布行為規范,對被統治階級的行為進行統治。這一行為規范即為法律。法律通過規定國民(臣民)的權利、義務來實現調整(統治)。國家層面、法律層次只是實現階級統治這一內在的外在表現。

概括地說,稅收的產生取決于兩個相互影響的表里條件:一是私有制的存在(里);二是國家的產生(表)。可以說,稅收是私有財產制度和國家政權相結合的產物。稅制只不過是國家為保證稅收實現制定的稅收領域調整規范。(如下圖所示)

可見稅收的實現是由稅制來保障的,稅制之所以具有這樣的強制力,是因為其背后的國家強制力。我們可以結合上述各朝代的建立,基本上是以武力戰爭來實現的,這一強大的暴力足以保證稅收的實現,可以稱其為稅收實現的元規則。

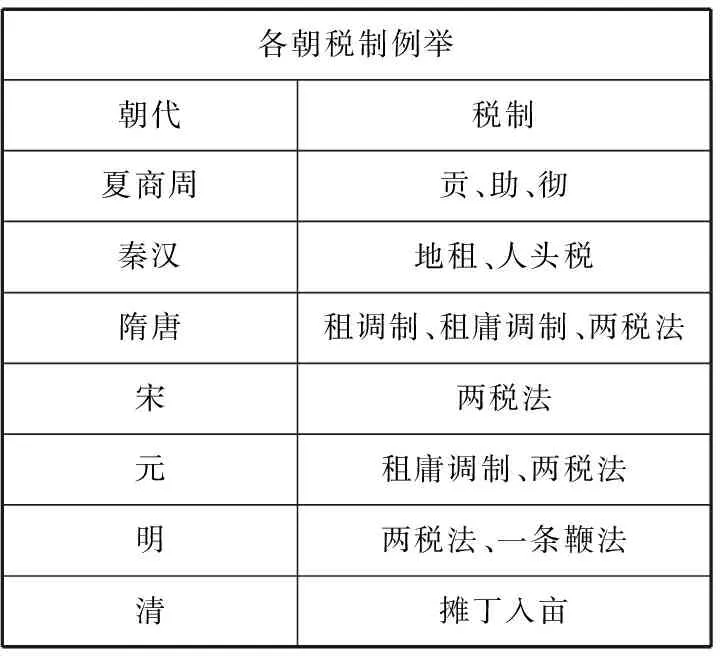

各朝稅制例舉朝代稅制夏商周貢、助、徹秦漢地租、人頭稅隋唐租調制、租庸調制、兩稅法宋兩稅法元租庸調制、兩稅法明兩稅法、一條鞭法清攤丁入畝

二、史上各朝的稅制

為了維持國家的存在,要組建軍隊,頒布法令,設置各種管理機構,任用各種專職人員,等等。所有這些都要有經濟來支持,國家雖然是稅收產生不可或缺的前提條件,但稅收也是國家存在不可或缺的經濟條件。正如馬克思所說的:“國家存在的經濟體現就是捐稅”。所以一個國家的存在與長久,離不開稅收以及與之相應的稅制規定。

我國史上各朝代均是以農業為主的經濟,農業稅、田賦是國家最大的財政進項,輔之以丁賦、差役。下文以此為基礎以表列形式列舉部分各朝主要稅制。

三、史上各朝稅收征收的負責官員(機構)

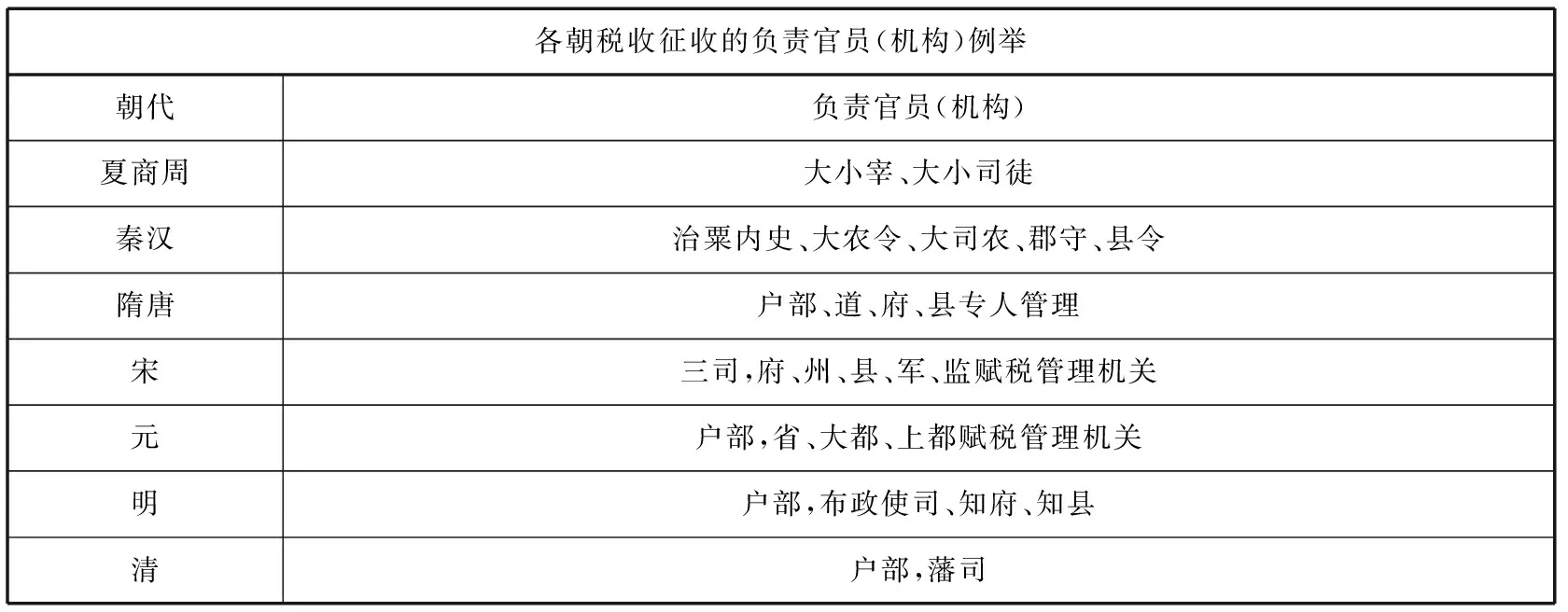

從夏、商、周到元、明、清,經歷了奴隸制、封建制,合合分分,無論是統一的朝代還是選取的代表性朝代,都有一定的廣闊的疆域。皇帝對廣闊疆域的擁有,在管理上,包括稅賦征收上都需要設立機構、任命官員代表皇帝進行管理和稅賦征收。突破了時間、空間、精力的限制,實現皇帝對廣闊疆域的統治和管理。下面對各朝稅收征收的負責官員(機構)以表列形式進行主要部分列舉。

各朝稅收征收的負責官員(機構)例舉朝代負責官員(機構)夏商周大小宰、大小司徒秦漢治粟內史、大農令、大司農、郡守、縣令隋唐戶部、道、府、縣專人管理宋三司,府、州、縣、軍、監賦稅管理機關元戶部,省、大都、上都賦稅管理機關明戶部,布政使司、知府、知縣清戶部,藩司

四、史上各朝稅賦的征收

(一)夏、商、周

夏朝貢法:農民耕種官家土地,應上繳糧食的標準為十取一。但夏朝末年,社會矛盾尖銳,國王孔甲“好方鬼神,事淫亂”, 夏朝開始走下坡路。到夏桀即位,他更“暴虐無道,荒淫無恥,賦斂無度,萬民甚苦”。

商朝助法:借八家民力,助耕公田,而不稅私田,稅率實為八分之一。但商朝末年,殷紂王大肆斂財,史書記載:“厚賦稅以實鹿臺之錢,而盈巨橋之粟”。

西周徹法:百畝而徹,稅率則二十而一至二十而五不等。夷王時開始出現諸侯不朝,而不能有效治之。平王東遷后,周直接控制的區域縮小,可供分配和消費的財力也相應減少。

(二)秦、漢

秦朝的田賦相當重,比例達到2/3之多。同時,眾所周知,秦朝是一個短命的王朝,秦朝速亡由多種原因所致,賦斂無度,財力濫用亦是一個主要原因。秦始皇為了滿足自己的奢望,并顯示其至高無上的威嚴,大興土木,營造宮殿與離宮別館,修建驪山陵墓,如此浩大的費用支出非屬一般。

漢朝初年,漢高祖十五稅一,景帝三十稅一。兩漢的低稅率促進了封建經濟的恢復和發展。但到了東漢中后期,豪強地主田莊經濟的惡性膨脹,外戚宦官專權,加之奢侈腐化的世風,尤其那些當權的外戚和宦官更是奢侈無度,奢侈之風促使統治者千方百計地榨取百姓的血汗。

(三)隋、唐

隋朝初年貫徹“輕徭薄賦”的原則,出現了隋朝的興盛,但隋煬帝繼位后,反其道而行之,不斷加重賦役征收,使得“國富民窮”,加之兩都的建設、運河的開拓,役力過重。

唐朝初年,租調制下,每戶租粟從隋朝的三石減為二石,出現了唐初的貞觀之治。安史之亂爆發后,封建大土地私有制的發展,使農民耕地被侵奪,政府的賦稅徭役苛重,農民走投無路,只得逃亡,政府為保證財政收入,只能實行攤征,使得在籍農民的負擔進一步加重。社會矛盾因賦斂無度而更加尖銳。暴政、重稅、苛捐加速了晚唐貧富懸殊,分配不公,社會缺乏公平與正義,激化了社會矛盾。

(四)宋、元

北宋初期,為緩和階級矛盾,政府采取了一些輕徭薄賦的政策,使生產力很快得到了恢復和發展。到宋英宗時,財政收支差額達一千五百七十萬緡。經過王安石變法,國家收入開始有所結余但宋朝在實際考核官員時往往更加注重上供錢物等經濟指標,從而使征收賦稅成為官員的主要職責,“賦稅有定制,而掊克之吏專意聚斂,下車之初,未問民事,先請屬邑知縣均認財賦,且多為之數,督責峻急”。而且一些不法官員更是借其牟利,推波助瀾,稅賦之弊愈演愈烈。

元朝宮廷揮霍浪費,賞賜額大過濫,佛事歲費無度,軍費開支龐大,官俸有增無減,等等,這些都通過苛捐雜稅強加在百姓身上。同時,權臣可以為所欲為,加之大規模洪水泛濫造成餓殍遍野,不久便引發了起義,并最終推翻了元朝。

(五)明、清

明朝初年賦稅制度較為簡約有序,中期改革為主導,到了后期日益紊亂并加重。其州縣之催科,是國家政策和官員考課逼迫所致,同時也讓包稅制下經手官吏有利可圖。催科不力者,宦橐亦羞澀!因此,催科不僅有來自上面的壓力,還有來自自身的“動力”。明代晚期如海瑞一般可廉己自律者鳳毛麟角、屈指可數,而算計仕宦收入者則比比皆是、遍及州縣。明朝之亡,根源實在于州縣官員的殘暴和貪賄。

清朝初年,順治薄稅斂,輕徭薄賦、與民休息。清后期加征舊稅,開征新稅;光緒以后,為賠款和舉辦新政,朝廷任各省自由籌款,同時增征田賦。清朝的滅亡與其吏治腐敗也不無關系,加之八旗制度、捐監制度的存在,官僚機構奢靡腐敗,必然后果就是強化對小民百姓的壓榨和剝削,致使廣大民眾生活日益貧困,階級矛盾日益尖銳。

綜上,腐敗在稅賦征收中體現的淋漓盡致,作為國家財政來源的稅賦關系著國家的興衰,乃至滅亡,所以歷代的滅亡與皇帝、官員的腐敗絕對有關系。

五、史上中國稅收確立與實現背后之法理

(一)原規則闡釋

史上各朝的建立基本上是通過武力戰爭來實現的,即便不是,亦是一種以力量對比的絕對優勢來實現的。普天之下,莫非王土;率土之濱,莫非王臣。這種絕對優勢的力量從各朝的建立到滅亡,都蘊含在其頒布的稅制之中,保障著其稅收征收的實現。這即為保障稅收實現的原規則。

(二)正規則闡釋

一個朝代(國家)的存在與長久,作為其財政來源的稅收必不可少,為了保證其稅收足額穩定的實現,各朝制定并頒布了具有國家強制力保障的稅制——體現統治階級(皇帝)意志的法律。即作為稅收運行依據的正規則。

(三)契約—代理稅賦征收機制解析

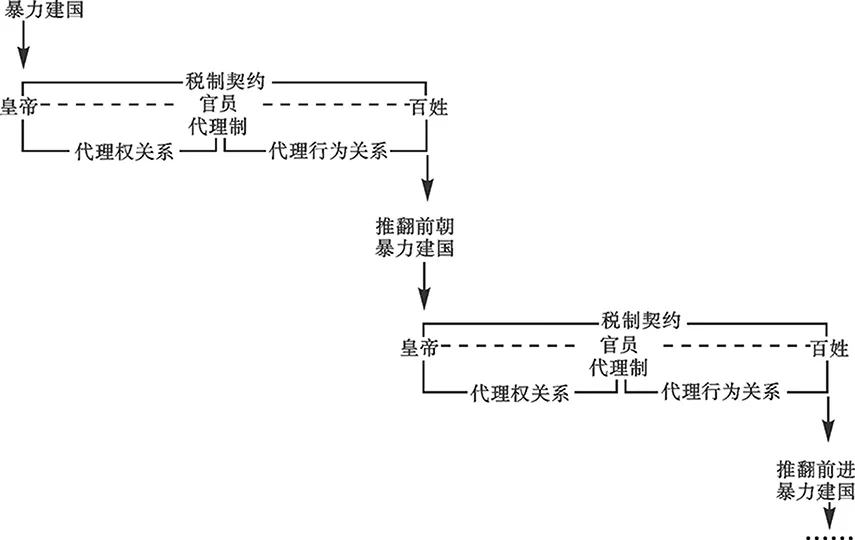

1.契約分析。從各朝建立到滅亡,按照稅制執行的稅賦征收,體現為以稅制為契約的、以皇帝與百姓為契約雙方的一個動態的契約。

舉個例子,古代一個商人,路過一個地方時遇到土匪,土匪收了他10兩銀子,他接受了,于是順利通過;該商人常年通過此路,如數按10兩上交。同時,該商人在另一地方遇到土匪時亦是按10兩銀上交,順利通過;但第二次經過時,土匪收取了20兩才予以放行;第三次經過時,土匪要收取30兩才予放行;之后該商人再也不走此路,甚至所有的商人都不走此路了;或者商人擁有足夠的武裝,亦或商人聯合起來剿滅了該土匪。

上述例子,正如朝廷征稅,當一個朝代建立后,其擁有絕對的力量,依此確定的稅制可以順利實施,當然該稅賦是在百姓的接受限度內;當稅賦不斷提高,百姓難以接受,通過起義、暴動以絕對的力量優勢推翻朝廷的統治。

上圖簡明地體現了在稅制契約下的皇帝與百姓之間的動態博弈,并且契約的開端與結束都是在絕對的暴力下開啟和結束的。這正是原規則與正規則的結合體現,是歷史中一個朝代的稅賦征收的全過程,是整個歷史中稅賦征收的一個周期。

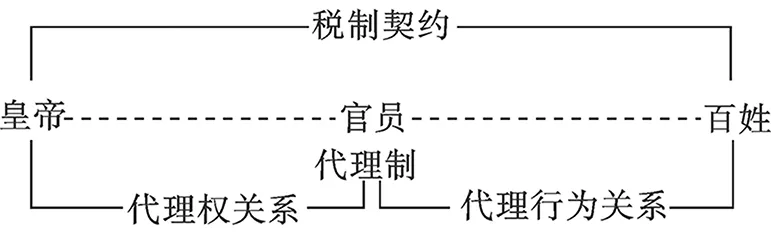

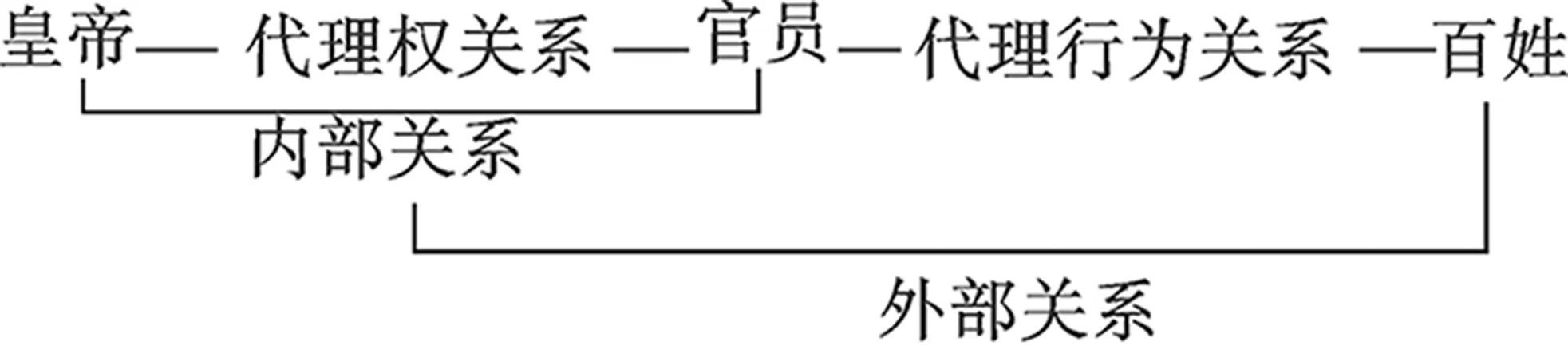

2.代理分析。皇帝對廣闊的疆域范圍內的稅賦征收,是通過設立機構、委派官員進行的,這些機構、官員是皇帝稅賦征收的代理人。中國古代各朝的稅賦征收,實際上是由稅賦征收機構、官員作為代理人的皇帝與百姓之間稅制契約的實現。(如下圖所示)

這使得理論上在皇帝與百姓之間的稅制契約關系,變為現實中以皇帝和官員為一個整體的,以官員為代理人與百姓之間的稅制契約關系。變皇帝與百姓之間簡單的因果對應稅制契約關系為皇帝與官員這兩個因素共同影響下的與百姓之間復雜的因果對應稅制契約關系。

(四)潛規則闡釋

稅賦征收的歷史是一部摻雜皇帝、官員腐敗的稅賦征收史。在皇權稅制之下,在廣域疆土之上,契約—代理的稅賦征收機制為皇帝、官員在皇權稅制的正規則之下提供了一個進行腐敗的潛規則空間。

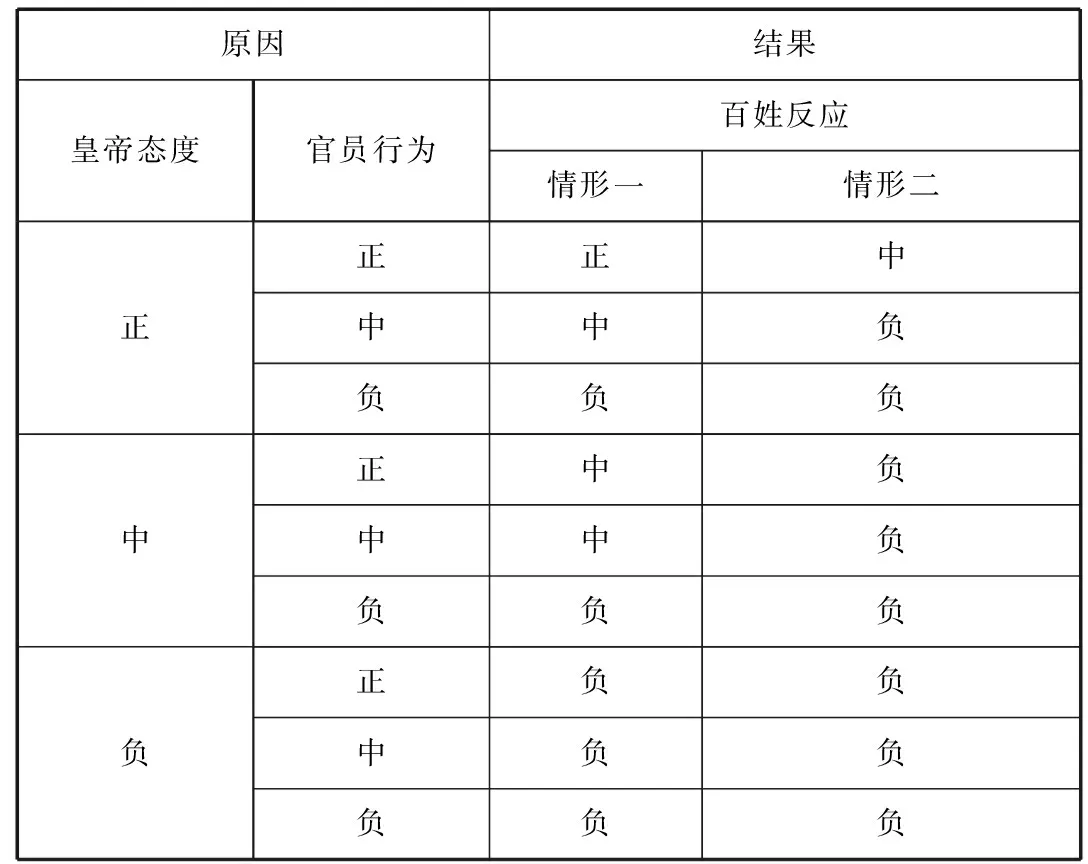

1.單純的皇帝、官員腐敗分析。皇帝的腐敗體現在對稅賦征收的多寡,這是由其態度決定的,而官員的腐敗則體現在其行為上。我們接下來的分析有兩個前提:(1)皇帝與百姓之間僅限于稅收關系,涉及人員限于皇帝、官員、百姓,在此當中的官員、百姓均為整體;(2)皇帝的態度加官員的行為等于百姓的反應,皇帝態度、官員行為均分為三個等級。具體的分析規則為:皇帝態度等級與官員行為等級相作用,取等級低者作為百姓的第一反應(情形一),選比第一反應低的最近等級作為百姓的第二反應(情形二),若第一反應已為最低,則第二反應同為最低。

原因結果皇帝態度官員行為百姓反應情形一情形二正正正中中中負負負負中正中負中中負負負負負正負負中負負負負負

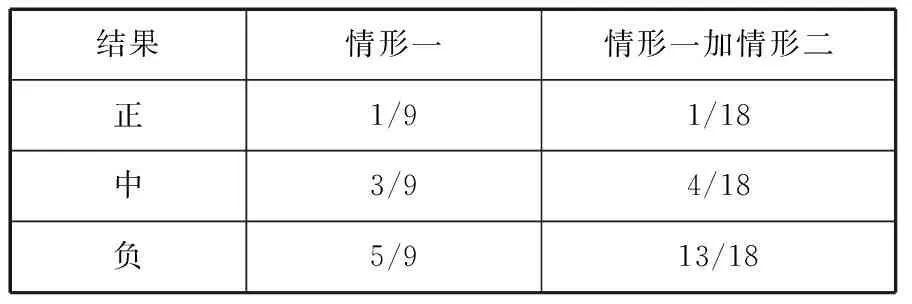

結果情形一情形一加情形二正1/91/18中3/94/18負5/913/18

2.契約—代理稅賦征收機制下皇帝、官員腐敗的潛規則運作。上述分析結果,體現為皇帝、官員作為一個腐敗整體對百姓影響的各種結果。其實我們還可以剖開皇帝與官員這一腐敗整體進一步分析,來解讀皇帝、官員在契約—代理稅賦征收機制之下的潛規則運作。

(1)官員之運作。官員在皇權稅制這一正規則之下,超越其代理權限,擴大稅賦之征收而為己所有,對皇帝、百姓均是一種危害。官員之所以能夠實現之,是因為官員對皇帝的稅賦征收代理具有能使百姓得以信之的表現代理特征。這樣,官員在保證其不失去這一稅賦征收代理職務的底線下,可以肆意搜刮百姓,其直接顧慮為皇帝對其的任免,間接兼顧百姓的反應。

(2)皇帝之運作。漢十二年秋,黥布反,劉邦御駕親征,邊打仗還不停地讓使者問相國蕭何在干什么。而蕭何的確忠君為國,由于皇帝在打仗,他便勤政愛民,并且用自己的家產幫助皇帝打仗。可這個時候有人告訴他:“君滅族不久矣。”為什么呢?“夫君位為相國,功第一,可復加哉?然君初入關中,得百姓心,十余年矣,皆附君,常復孳孳得民和。上所為數問君者,畏君傾動關中。今君不多買田地,賤貰貸以自污?上心乃安。”簡單說吧,意思就是,你功勞這么大,位子這么高,又這么得民心,皇帝怎能放心?所以你必須欺壓百姓,賤買貴賣,兼并土地,作一個大號腐敗分子,把自己的名聲搞臭,否則,家破人亡不久矣。蕭何從其計,果然,劉邦大為高興。

在康熙末年,傳統的老人政治弊端逐漸顯露,吏治十分懈怠,八旗官員競相貪污受賄,巧取豪奪。雍正時期,八旗制度造成的體制腐敗已經相當嚴重。特權階層利用政治優勢非法牟取個人物質利益的各種行為愈演愈烈。就因為八旗是滿人統治的柱石,雍正在反腐敗時不得不向八旗軍事勢力和官僚勢力讓步;即使雍正經常強調“滿漢一體”,但實際上他給予滿洲和八旗官民的寬縱要遠遠多于漢人,尤其對于八旗功勛武臣。

在不危及王朝統治的情況下,皇帝會放任、袒護官員的貪腐,甚至直接搜刮、壓榨百姓。如夏桀、商紂、隋煬帝等。只有在危及朝政統治時,皇帝會顧及百姓之反應,犧牲官員之利益,維護自己的統治。

(五)小結

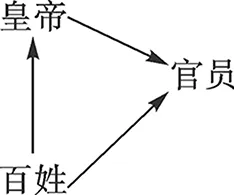

稅賦征收把皇帝、官員、百姓三方串在總利益一定的利益分割循環鏈條中。在其中各自都有自己的利益,并都希望利益最大化;同時為了保住自己的基本利益也都有自己的一個底線。(如下圖所示)

為了讓自己利益最大化,根本上他們會采用強權方法,皇帝強權統治、官員強制征收、百姓暴力反抗。當然這種方式風險也是最大的,尤其是百姓,他們可能會喪失性命。除了強權方法,皇帝、官員還會采用正義策略,以犧牲一個較小的利益而換取一個較大的利益,比如皇帝為了維護統治這一最大利益,甚至會犧牲掉他最寵愛的大臣。

皇帝、官員為了讓這一利益持續的獲得下去,就要掌握好底線。皇帝的底線,百姓不能推翻其統治(當然亦有其他情況,此處不做分析);官員的底線,不能失去其作為稅賦征收的代理職務;百姓的底線,即不至于無法生存,在皇帝、官員的搜刮、壓榨下,尤其再遇到災荒年,百姓不得不反,即官逼民反,民不得不反。

六、古代中國稅收確立與實現背后的法理體系

沿著歷史發展下來的軌跡,從夏朝到清朝,對史上各朝稅賦征收的梳理,包括朝代的建立、稅制的出臺、稅賦的征收(稅制的執行)。朝代的建立,其暴力體現,是稅制得以確立與執行之因,是元規則;稅賦征收的進行,使稅制得以實現,同時稅制作為稅賦征收得以進行之據,是皇權之下稅收法律的執行,是正規則的體現;稅賦征收的年復一年進行,是在皇帝與百姓之間建立了一個相對穩定的契約關系;這一契約關系的實現不是皇帝親力親為的,是通過作為其代理人的官員(機構)來實現的;這一契約的實現是動態的,這一動態過程是一個度的問題,對皇帝、官員、百姓都有一個底線的要求;恰是在這一動態過程的契約—代理機制之下,在皇權稅制的正規則之下,有了皇帝、官員腐敗的空間,并形成了相應的體系化的潛規則。

在利益支配之下,潛規則附著在正規則之中,以利益最大化為目標的皇帝、官員、百姓之間的一場利益分割的博弈思想。 每一次朝代的更迭都伴隨著上一朝代稅收實現的終止和下一朝代稅收確立及稅收實施的開始。朝代與朝代相連,皇權稅制之下的契約—代理稅賦征收機制中的潛規則以朝代為周期周而復始循環。(如下圖所示)

[1] 王少華.中國賦稅史略[M].福州:《福建稅務》雜志編輯部,2000.

[2] 孫翊剛.中國賦稅史[M].北京:中國稅務出版社,2007.

[3] 沈玉平,吳利群.中國稅制[M].杭州:浙江科學技術出版社,2004.

[4] 吳思.血酬定律[M].北京:中國工人出版社,2003.

[5] 吳飛.浮生取義[M].北京:中國人民大學出版社,2009.

[6] 劉星.法理學導論[M].北京:法律出版社,2005.

[7] 楊立新.債與合同法[M].北京:法律出版社,2012.

[8] 夏利民,徐康平.代理人[M].北京:學苑出版社,1994.

[9] 林國.雙方代理合同效力之新見[J].唐山學院學報,2011(1):49-51.

[10] 林國.基于我國稅收再認識的稅收爭議訴訟新認識[J].長春大學學報,2012(9):1132-1133.

[11] 林國.暫準進境貨物內銷緩稅利息計征與否之決定因素探究[J].長春大學學報,2013(3):257-259.

[12] 賴勤學.人類文明視野中的財產權和國家賦稅[J].涉外稅務,2004(1):7-10.[13] 李波,夏晶.我國古代稅收名稱略考[J].稅務經濟研究,2011(5):69-72.

[14] 蘭曄.中國古代財稅制度[J].經濟研究導刊,2012(27):284-285.

[15] 杜麗雯.中國古代重大賦稅改革及其啟示[J].山東財政學院學報,2006(1):43-45.

[16] 劉慶軍,劉春華.中國古代賦稅制度變革的評價[J].黑龍江科技信息,2007(19):122.

[17] 李郁.中西古代賦稅制度的兩重天[J].法律與生活,2014(6):54-55.

[18] 劉燕明,洪鋼.秦代賦稅制度和賦稅征收及其歷史教訓[J].稅收經濟研究,2013(2):68-74.

[19] 支振鋒.不腐敗就要掉腦袋?[J].清華法治論衡,2006(2):315-319.

[20] 孟憲實.強盛的隋朝何以速亡[J].文史天地,2013(2):3-8.

[21] 劉寒輝、周道生.萬事廢興無足問千古興亡盡如此——唐代重稅亡國的歷史教訓[J].湖南稅務高等專科學校學報,2014(1):30-41.

[22] 周道生.從賦稅制度談富國速亡的歷史教訓[J].湖南稅務高等專科學校學報,2011(5):25-30.

[23] 米玲,崔勇,丁建軍.宋代賦稅征收弊端成因探析[J].河北學刊,2008(6):100-103.

[24] 張邦煒.宋朝“最腐敗”論商討[J].四川師范大學學報(社會科學版),2014(4):149-154.

[25] 袁冬梅,劉鵬.從吏治腐敗看宋朝治吏之弊[J].重慶教育學院學報,2005(5):70-73.

[26] 趙永春,張宏.元朝興衰的歷史啟示[J].北華大學學報(社會科學版),2007(3):82-89.

[27] 邱樹森.元代肅政與腐敗的歷史啟示[J].江蘇社會科學 ,2001(4):89-94.

[28] 劉光永.政治腐敗與清王朝的覆滅[J].安徽史學,2001(2):33-40.

[29] 姚旎.元朝官員為何貪腐成風[J].蘭臺世界,2013(36):24-25.

[30] 李妙然,劉里卿.清代俸祿制度與官場腐敗[J].蘭臺世界,2011(20):71-72.

[31] 高偉凱,張桂琳.清朝官員腐敗成因分析[J].學海,2006(2):64-74.

[32] 曹松林.乾隆朝的貪污腐敗[J].湖南師范大學社會科學學報,2001(1):58-65.

[33] 李郁.古代賦役制度改革:輕徭薄賦、越改越重[J].農村.農業.農民(A版),2014(3):55-56.

[34] 青絲.奢侈的封建特供生活[J].科學大觀園,2012(20):51.

[35] 武巧珍,殷夢娟.官員腐敗根源之歷史追溯[J].群文天地,2010(2):150.

[36] 王春瑜.貪腐史鑒[J].決策與信息,2010(7):74.

[37] 倪方六.中國古代貪官面面觀[J].政府法制,2013(29):12-13.

[責任編輯 譚金蓉]

2015-01-09

福建省中青年教師教育科研項目(JA13502S)。

林國(1982—),男,講師,經濟師,審計師,主要研究方向為稅法、商法、信用學。

F812.42;DF432.1;K206.4

A

2095-1124(2015)02-0063-05