政治關聯對社會責任報告鑒證的影響研究

2015-03-10 17:45:19何麗梅陳怡亮

會計之友 2015年6期

何麗梅 陳怡亮

【摘 要】 文章研究政治關聯對企業社會責任報告鑒證的影響。以我國2010—2012年間A股上市公司所發布的社會責任報告為樣本,通過Logistic回歸分析,首次證實了具有政治關聯的企業進行社會責任報告鑒證的概率會更高,并分析研究了社會責任報告鑒證主體提供者對鑒證質量的影響,發現具有政治關聯的企業更傾向于選擇鑒證質量較高的咨詢機構作為鑒證主體的提供者。

【關鍵詞】 政治關聯; 社會責任報告; 鑒證

中圖分類號:F270;F224 ?文獻標識碼:A ?文章編號:1004-5937(2015)06-0049-03

一、引言

截至2013年12月31日,我國累計共有355份社會責任報告經過了鑒證,企業對社會責任報告進行鑒證會產生一定成本,企業為什么會自愿進行社會責任報告鑒證?Park J. and Brorson T.(2005)通過對企業高管訪談發現,鑒證價值的不確定、鑒證成本過高、外部壓力小等因素使得企業選擇不進行社會責任報告鑒證。沈洪濤、王立彥和萬拓(2011)認為企業社會責任報告鑒證行為受公司規模影響。戴慧婷、秦信任(2012)發現,我國企業的社會責任報告鑒證行為還受到企業特征、公司治理和審計師類型等因素影響,公司規模較大、董事會規模較大以及年報審計師是“四大”的企業更傾向于社會責任報告鑒證。沈洪濤、萬拓、楊思琴(2010)對鑒證提供者的不同及其鑒證質量進行了分析。本文擬從政治關聯度角度研究政治關聯對企業社會責任報告鑒證的影響。與現有研究相比,本文的貢獻主要體現在以下三點:第一,研究政治關聯對企業社會責任報告鑒證的影響,為社會責任報告鑒證影響因素研究提供了新視角。已有的文獻鮮有研究政治關聯對企業社會責任報告鑒證的影響,目前中國上市公司有很多公司董事長等具有一定的政治關聯,如公司董事長或是人大代表亦或是政協委員,所以在研究社會責任報告鑒證影響因素時,政治關聯是個不可忽視的因素。第二,本文結合我國社會體制從政治關聯角度研究了企業進行社會責任報告鑒證的動因,對于研究我國企業社會責任報告鑒證具有積極意義。第三,目前鮮有文獻研究社會責任報告鑒證提供主體對社會責任報告鑒證質量的影響,本文擬進一步從政治關聯角度研究具有政治關聯企業和無政治關聯企業的社會責任報告鑒證提供主體的不同,并從提供主體的不同研究政治關聯對企業社會責任報告鑒證質量的影響。

二、理論分析和研究假設

黃歡(2012)在研究政治關聯對公司自愿披露社會責任報告的影響時發現具有政治關聯的企業能夠獲得更多影響政府決策的機會,獲取更多的資源,為企業創造價值,從而更加愿意披露社會責任報告。張萍、梁博(2012)發現企業的政治關聯度越高,社會責任的履行就越好,二者存在顯著正相關關系。根據信號傳遞理論,社會責任履行較好的企業更傾向于進行社會責任報告鑒證,以與其他企業區別(沈洪濤、王立彥、萬拓,2011)。具有政治關聯的企業由于擁有更多的資源和機會,受公眾的關注程度高,社會責任履行比較好,往往會對社會責任報告進行鑒證來回應公眾的關注并提高其社會責任報告的可信度。具有政治關聯的企業通過進行社會責任報告鑒證提高其在政府和公眾視野中的形象,從而維持或提升企業的政治級別,與不進行鑒證相比可以獲取更多的政策支持和資源。王成方、林慧、于富生(2013)發現企業通過向政府、投資者、消費者等利益相關者展現其良好的社會責任履行情況可以提高其政治關聯度。敖小波(2014)發現具有政治關聯的企業能夠獲取更多的便利,同時,政治關聯因素還能提升企業的經營業績。基于此提出以下假設:

H1:在其他條件相同的情況下,具有政治關聯的企業更愿意進行社會責任報告鑒證。

三、實證分析

(一)數據選擇、變量定義以及模型建立

本文以我國滬深兩市2011年間發布社會責任報告的150家上市公司為樣本,但部分公司缺乏相關財務數據以及信息披露,最終的研究樣本只有60個。本文使用的樣本公司為2011年間所發布的社會責任報告,主要來自商道縱橫和“企業可持續發展報告資源中心”網站以及手工整理和收集,企業社會責任報告鑒證主要來自商道縱橫和國泰安數據庫以及手工整理和收集。

對于如何衡量企業的政治關聯度,國內外通常采用高管與政治的聯系衡量企業政治聯系的方法。根據我國的實際情況,本文采用公司高管中是否有現任或曾經擔任人大代表、政協委員或是曾經有過從政經歷作為企業政治關聯解釋變量的衡量方法。

除了政治關聯外,已有文獻研究發現還有很多因素對企業社會責任報告鑒證有影響,如規模越大的企業會通過與利益相關者進行廣泛交流以達到降低代理成本目的,越有可能提供社會責任報告鑒證(戴慧婷、秦信任,2012);公司的資產負債率對企業社會責任報告鑒證也有影響,公司在資產負債率較低且沒有償債壓力下,會選擇進行企業社會責任報告鑒證活動(李正、官峰、李增泉,2013)。因此本文對上述因素進行了控制。

本文將公司規模、企業的資產負債率作為控制變量,并將樣本分為有鑒證和無鑒證兩個子樣本,研究變量如表1所示。

本文運用Logistic回歸模型來檢驗研究假設,Logistic 回歸擬合的方程是:Ln(P/1-P)=?琢+?茁X+?酌iYi+?著(i=1,2,3,4)

其中,P是上市公司是否提供社會責任報告鑒證的概率,X為解釋變量,Yi代表各類控制變量,包括企業規模、企業資產負債率。?琢為常數項,?茁、?酌分別是解釋變量和控制變量的回歸系數向量集,?著是殘差項。

(二)描述性統計

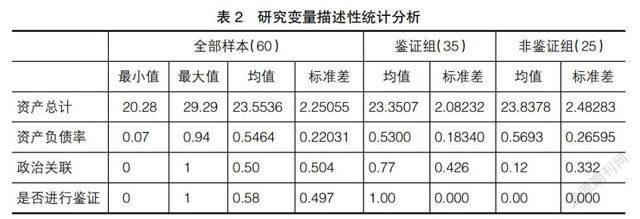

根據樣本是否進行鑒證,將樣本分為鑒證與無鑒證兩個子樣本,在對總樣本和子樣本進行描述性統計分析,結果如表2所示。根據表2可以看出,在60份社會責任報告研究樣本中,有35份進行了第三方鑒證,政治關聯變量按是否提供社會責任報告鑒證分組后,可以看出鑒證組中政治關聯的均值高于非鑒證組政治關聯的均值。

(三)實證結果及分析

本文將政治關聯作為自變量放入方程中與控制變量資產負債率和公司規模一起回歸檢驗。表3的回歸結果顯示,政治關聯與企業進行社會責任報告鑒證正相關并且在1%上顯著,說明具有政治關聯的企業,更愿意進行社會責任報告鑒證,以此來提高社會責任報告的可信度。

四、鑒證提供主體的研究

本文還對鑒證的主體進行了進一步研究。研究顯示,35份進行了鑒證的社會責任報告中,鑒證的提供主體大多是行業協會和專家或是專業咨詢機構,而會計師事務所占的比重較低。35份鑒證報告中只有5份(14%)由會計師事務所提供,其中畢馬威3份,普華永道2份;有16份(46%)由咨詢機構提供,其中挪威船級社7份,必維國際檢驗集團8份,香港通用公證行有限公司1份,其余由行業協會或專家提供。而在鑒證組中26家具有政治關聯的企業中有9家由專業咨詢機構提供,7家由行業協會或專家提供,有8家企業同時提供了行業協會或專家和咨詢機構進行的鑒證。非鑒證組中鑒證提供主體大多為行業協會或專家。在這些企業的鑒證報告中鑒證主體都明確說明了采用的鑒證標準。沈洪濤、萬拓、楊思琴(2010)發現鑒證提供主體為執業會計師或咨詢機構,其更多采用國際鑒證標準,鑒證質量較高。但我國目前執業會計師擁有社會責任報告鑒證的市場份額僅為9%,沈洪濤、秦信任(2010)發現我國企業目前對鑒證主體的選擇不傾向于執業會計師的原因是鑒證費用過高和鑒證程序過于復雜、時間跨度較長。具有政治關聯的企業因為鑒證程序復雜和鑒證時間較長,不符合其快速回應政府、公眾等的關注和較快地向政府證明其社會責任的較好履行以獲取更高的政治關聯度的利益需求。同時提供行業協會或專家和咨詢機構的鑒證既體現了我國企業鑒證的本土化特征,也符合具有政治關聯的企業傾向于選擇在較短時間內能夠提供質量相對較高的鑒證服務的鑒證主體需求。

通過對有無政治關聯企業社會責任報告鑒證主體提供者的研究發現:具有政治關聯的企業其對社會責任報告鑒證主體提供者的選擇呈現本土化的特征并且受其利益需求的影響更傾向于選擇鑒證質量相對較高的國際咨詢機構,以此來提高其社會責任報告的鑒證質量,而無政治關聯企業出于鑒證費用過高、沒有較大的外部壓力和其社會責任報告質量的考慮對社會責任報告鑒證主體提供者的選擇較多為行業協會或專家,這使得其社會責任報告鑒證質量不高。

五、研究結論與啟示

本文以我國滬深兩市2011年間上市公司發布社會責任報告的60家上市公司作為樣本,通過Logistic模型進行回歸分析,研究政治關聯對企業進行社會責任報告鑒證的影響,研究結果顯示,具有政治關聯的企業更傾向于進行社會責任報告鑒證。同時還發現具有政治關聯的企業在進行社會責任報告鑒證時,大多選擇咨詢機構作為鑒證報告的提供主體,對鑒證報告的質量具有一定的影響。

需要指出的是在對政治關聯進行衡量時,沒有對企業政治關聯的類型進行劃分,不同的政治關聯類型以及政治關聯度會對社會責任報告鑒證產生不同的影響。同時在對樣本進行選擇時,由于非上市公司數據較難收集,所以沒有考慮非上市公司。未來的研究可以綜合考慮這些方面,以便更全面地研究政治關聯對我國企業社會責任報告鑒證的影響。

【參考文獻】

[1] Park J,Brorson T. Experiences of and views on third-party assurance of corporate environmental and sustainability reports [J]. Journal of Cleaner Production,2005,13(10):1095-1106.

[2] 沈洪濤,王立彥,萬拓.社會責任報告及鑒證能否傳遞有效信號?——基于企業聲譽理論的分析[J].審計研究,2011(4):87-93.

[3] 戴慧婷,秦信任.企業社會責任報告鑒證影響因素研究[J].財會月刊:理論版,2012(9):17-20.

[4] 沈洪濤,萬拓,楊思琴.我國企業社會責任報告鑒證的現狀及評價[J].審計與經濟研究,2010(6):68-74.

[5] 吳丹紅,楊元.企業社會責任信息披露主體、質量和行為特征研究[J].會計之友,2014(29):19-23.

[6] 黃歡.政治關聯與公司自愿披露社會責任報告的實證分析[J].求索,2012(1):39-40.

[7] 戴慧婷,沈洪濤.國外企業社會責任報告鑒證研究述評[J].會計與經濟研究,2013,26(6):44-49.

[8] 李正,官峰,李增泉.企業社會責任報告鑒證活動影響因素研究——來自我國上市公司的經驗證據[J].審計研究,2013(3):102-112.

[9] 沈洪濤,秦信任.企業社會責任報告鑒證與注冊會計師新業務拓展[J].中國注冊會計師,2010(12):74-81.

[10] 張萍,梁博.政治關聯與社會責任履行——來自中國民營企業的證據[J].上海立信會計學院學報,2012(5):14-23.

[11] 于富生,王成方,林慧.政治關聯、政府干預與社會責任信息披露[C].中國會計學會財務成本分會第25屆理論研討會論文集,2012.

[12] 敖小波.政治關聯、融資便利與公司績效——來自房地產行業的經驗證據[J].會計之友,2014(7):70-74.

[13] 萬壽義,劉威,李笑雪.企業社會責任會計信息披露的影響因素研究——基于我國滬市A股的實證檢驗[J].會計之友,2013(21):23-31.

[14] 許家林,劉海英.我國央企社會責任信息披露現狀研究——基于2006—2010年間100份社會責任報告的分析[J].中南財經政法大學學報,2010(6):77-84.