定向增發資產注入與利益侵占問題研究

2015-03-10 02:24:33馬才華王子欣

會計之友 2015年6期

馬才華 王子欣

【摘 要】 文章采用事件研究法,選取滬深兩市A股已經成功實施資產注入類定向增發的上市公司樣本數據為研究對象,結合第二類代理理論,從注入資產的定價與質量、控股股東持股比例對大股東侵害行為的影響等方面,通過實證分析資產注入后36個月的長期市場績效,研究控股股東通過資產注入侵占中小股東利益的行為,并在此基礎上討論如何完善公司治理機制。

【關鍵詞】 第二類代理理論; 資產注入; 利益侵占; 定向增發

中圖分類號:F275.5 ?文獻標識碼:A ?文章編號:1004-5937(2015)06-0092-04

一、引言

定向增發資產注入是指上市公司向控股股東定向增發新股收購控股股東的資產,同時,控股股東將資產注入上市公司,其本質是大股東與上市公司進行一次規模較大的關聯交易。這一模式源于我國特殊的制度背景,證券市場分拆與發審制度的弊端促進了股權分置改革的步伐,為定向增發資產注入奠定了制度基礎。我國政府出臺一系列政策法規支持控股股東優質資產注入、做大做強上市公司,為定向增發資產注入提供了法律依據。由此,資本市場多了一個重要的融資手段——資產注入、定向增發。然而,由于我國高度集中的股權結構,并且控股權與現金流權分離程度高,衍生了第二類代理理論,即控股股東以損害中小股東利益為代價追求自身利益。加之外部監管的保護機制尚未健全,中小投資者法律維權意識較差,控股股東很可能在資產注入上市公司成為大股東的過程中,利用其控制權的優勢來侵占中小股東的利益。這種現象可能在注入資產后的長期表現中更加明顯。

隨著股權分置改革的完成,股權集中與大股東控制的公司治理模式成為我國資本市場的普遍現象。控股股東資產注入行為掀起了我國A股市場融資熱潮。那么,在資產注入行為中,控股股東通過什么方式侵占中小股東的利益?在公司經營中存在的關聯交易是否對中小股東利益造成侵害?本文基于第二類代理理論的解釋框架來分析大股東資產注入背后可能隱藏的動機及其利益侵占行為。

二、理論分析與文獻回顧

(一)第二類代理理論概念與理論核心

20世紀30年代,Means和Berle率先提出股權分散下的控制權與所有權分離的概念。在此基礎上,發展并衍生出代理理論,即股權分散的情況下產生的第一類代理問題——投資者與代理人之間的利益沖突。該理論的主要目的是研究委托人在信息不對稱和利益沖突的環境下,如何設計激勵代理人的最優契約。實際情況中,委托代理問題不僅存在于管理者與股東之間,也存在于大小股東之間。大量文獻顯示,大部分國家股權普遍集中,特別是我國股權集中情況更加明顯。股權集中帶來了第二類代理問題——大股東和中小股東之間的利益沖突。由于控制能力與多數表決機制的存在,大股東比中小股東擁有更多的動機和能力實現對管理層的控制權收益。中小股東只能按實際持股比例獲得二級市場的資本利得。大股東實際上代理了中小股東的控制權和監督權,也可能以損害中小股東的利益為代價來追求自身利益,而偏離公司價值最大化目標,這就是大股東代理問題,又稱第二類代理問題。

(二)資產評估增值與控股股東代理

唐宗明、蔣位(2002)通過評估深滬兩市上市公司行為發現高估資產價值造成上市公司的盈余和股東利益發生重大變化,由此可見,控股股東具有操縱資產評估結果的不良動機。周勤業、夏立軍(2003)調查研究發現,上市公司在定向增發資產注入時,大股東通過高估認購資產侵占小股東利益,導致中小股東的資產評估增值率顯著低于控股股東注入資產的評估增值率。張詳建、郭嵐(2008)實證檢驗了虛增注入資產對中小股東的影響,得出大股東侵占中小股東利益的結果。楊靖等(2010)發現控股股東持股在上市公司持股比例越大,相應注入資產的評估增值率就會越高,從關聯交易中獲取利益也越多。唐洋、孫文(2012)通過對資產評估增值率、市場反應與公司績效作回歸分析,結果顯示資產注入評估增值率與上市公司市場績效呈負相關。

在資產注入行為中,注入資產定價的合理性是衡量資產注入行為中是否存在利益侵占的關鍵因素之一。由于我國資產評估在法制、管理、公正等方面仍不完善,致使評估結果受到多方干預。如果控股股東與評估人勾結,以次充好、虛增注入資產的價值,就會對上市公司長期績效產生不良影響,進而侵害中、小股東的利益。因此,在資產注入關聯交易中,控股股東存在強烈的虛增資產價值進行利益侵占的動機。由于定向增發開始的時間較晚,樣本數據資料限制,以往研究主要通過研究資產評估增值率對公司盈余、短期市場績效的影響,或者研究其對經營績效的影響來判別大股東利益侵占的方式。本文采用事件研究法從長期市場績效的角度出發,比較短期市場績效與長期市場反應的變化情況,更加全面地反映大股東的利益侵占動機。

(三)注入資產質量與控股股東代理

王明旭(2006)認為在資產注入定向增發這一關聯交易中,存在控股股東注入劣質資產來“偷梁換柱”進行利益輸送,進而侵占中小股東利益。朱紅軍等(2008)基于馳宏鋅鍺的案例研究發現了大股東通過上市公司定向增發進而注入不良資產實現輸送利益的證據。方勇華(2008)提出由于我國資本市場審核制度不完善,在定向增發中控股股東很可能利用資產注入的方式通過注入不良資產進行利益輸送。尹筑嘉、文鳳華和楊曉光(2010)研究發現,上市公司通過定向增發進行資產注入的新股定價普遍偏低,顯著低于股票內在價值;并且注入的資產大多為非優質資產,存在大股東侵占小股東利益的現象。王蕾蕾(2010)通過對資產注入前后公司績效的變化進行實證分析,得出大股東可能存在注入劣質資產進行利益侵占的行為。

當資產注入與定向增發相結合時,除了通過虛增注入資產價值外,控股股東還可以操縱資產注入的質量來獲取控制權私利。由于大股東與中小股東在掌握增發信息方面存在嚴重的不對稱,一方面,控股股東憑借控制權優勢,很可能通過上市融資或配股,將不良資產注入上市公司,間接從企業掠奪財富;另一方面,控股股東將劣質資產注入上市公司,從而獲得控制權收益,當注入資產與上市公司不緊密相關時,就可能導致公司多元化經營。國外許多研究表明,多元化經營會降低企業績效,從長遠看會損害中小股東利益,本質上看都是通過資產注入進行利益侵占。

(四)最終控制人持股比例與控股股東代理

根據第二類代理理論可知,控股股東與中、小股東之間存在委托代理關系,控制權和現金流分離使控股股東有機會進行利益輸送,進而產生侵占中小股東利益的動機。當第一大股東所占股份與其他股東占股份相比懸殊,那么其他股東的控制權和表決權明顯弱于第一大股東,大股東實際上可以決定公司的經營和管理決策。即使他們通過關聯交易、轉移利潤、同業競爭等方式侵占小股東財富,其他股東也無法通過“以手投票”的方式制止控股股東的自利行為。中小股東明顯處于劣勢,所以中小股東在利益博弈中很難占到上風,隨時有可能受到控股股東出于自身利益角度所作出的決策以及其他非正當交易的侵害。

本文選取特定的定向增發資產注入公司的樣本,研究這些公司第一大股東的持股比例,并結合第二類代理理論分析大股東在資產注入過程中是否存在利益侵占動機及對上市公司長期市場績效的影響。

三、樣本選取和模型構建

(一)樣本選取和數據來源

本文采用事件研究法,選取從2006年6月至2010年6月期間,滬深兩市A股已經成功實施資產注入類定向增發的公司定向增發后36個月的數據為研究樣本。通過研究資產注入后上市公司長期市場績效的表現來分析控股股東在資產注入后是否存在利益侵占行為。

(二)變量定義(表1)和模型構建

現有的文獻對定向增發資產注入的相關研究多使用較早的數據,并多反映短期績效。本文應用回歸模型從資產注入相關性、資產注入質量與控股股東持股比例角度分析對長期市場績效的影響,進而探究資產注入過程中控股股東對中小股東的利益侵占。由于資產評估增值率指標一部分是通過手工收集,難免存在一定誤差。

本文構建如下回歸模型:

BHAR=?琢0+?琢1Relation+?琢2Incrate+?琢3Cshl+?琢4Lnsize+

?琢5Debt+?琢6TQ+?琢7ROE+?琢8LSH

四、描述性統計結果與分析

(一)描述性統計

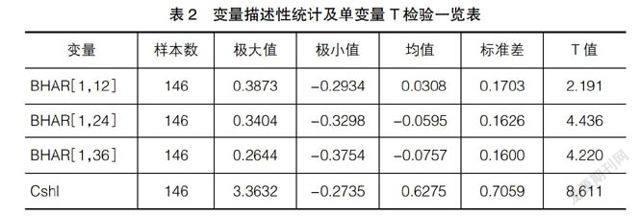

表2是長期持有超額累計收益率的描述性統計。從表中可以看出,控股股東持股比例增加率極小值為-27.35%,極大值達到336.32%,并且均值在1%水平下通過了顯著性檢驗,說明資產注入定向增發顯著增加了最終控制人持股比例,提高了股權集中度。資產注入后12個月的長期持有超額收益率為3.08%,產生了正的股東財富效應,在短期內,市場表現較好,提升了上市公司的市場績效。而資產注入后24個月長期持有超額收益率變成負值,在資產注入后36個月繼續下降,產生了負的股東財富效應。為明確產生長期市場績效下降的原因,結合資產注入的動因分析,進一步用單變量與多元回歸分析加以明確。

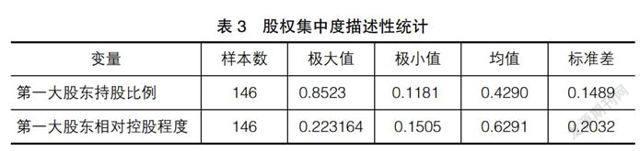

通過對上市公司146個樣本進行描述性統計(表3)發現,第一大股東持股比例極大值達到85.23%,均值42.9%。第一大股東持股比例與第二到第十大股東持股比例合計之比極大值達到22.32%,說明上市公司股權集中度高,公司控制權基本集中在于第一大股東手中。股權集中度越高,代理成本越高,越可能發生控股股東利益侵占行為。

(二)單變量分析

從表4中可以看出,在窗口期[1,12],[1,24],[1,36]內,當注入相關資產時,長期持有超額收益率為正;當注入非相關資產時,長期持有超額收益率為負;并且通過顯著性檢驗,證實了相比之下,注入相關資產能獲得更大的股東財富效應。在上市公司進行定向增發進程中,大股東有通過注入劣質資產侵占中小股東權益的動機。

同樣,注入資產的評估增值率與持有超額收益率相關,評估增值率大于0.4的注入資產持有超額收益率均為負數;相反,注入資產評估增值率較小的注入資產持有超額收益率為正,產生了正的股東財富效應。大股東在資產注入過程中,通過虛增資產注入的定價侵占中小股東權益的動機,并且,這種侵占效應在注入資產的短期內表現不明顯,隨著資產注入時間的延長,這種侵占效應表現越明顯。

由于定向增發資產注入這種特殊的關聯交易方式,使得控股股東持有上市公司股權比例較大,隨著時間的推移,持股比例越高對長期市場績效將產生越大的負影響,利益侵占動機越明顯。

五、回歸結果與分析

表5為加入控制變量的多元回歸分析,進一步檢驗在定向增發中,大股東通過對注入資產的質量和定價的控制侵占中小股東權益的影響。資產相關性系數為0.105,并且在1%的水平下顯著,表明注入優質資產的長期市場績效要顯著高于注入劣質資產的長期市場績效。資產評估增值率的系數為-0.032,并且在5%的水平下顯著,說明資產評估增值率與長期市場績效呈負相關,注入資產的評估增值率越高,長期市場績效越差。

六、研究結論與建議

本文通過結合第二類代理理論,分析了大股東資產注入的動機。進而,用資產注入后的長期市場績效檢驗在資產注入中是否存在大股東通過虛增注入資產的價值及向上市公司注入劣質資產侵占中小股東權益的情況。統計發現博盈投資(000760)的大股東金浩集團將其持有的北京金浩華置業有限公司20%的股權在2007年度注入其控制的上市公司時,資產評估增值率達到了19.58,即將近2000%的增值。兔寶寶(002043)2011年宣布實施定向增發后預案披露,大股東德興綠野林場資產評估率高達6.71,如此高價購買結果卻引來利潤的連續下滑,中小股東利益連續受損。此外,陽光股份(000608)、蘇寧環球(000718)、中海海盛(600896)、大廈股份(600327)、昆百大A(000560)等注入上市公司的資產評估增值率都在6倍至19倍之間,然而定向增發長期內利潤卻急劇下滑。同樣,馳宏鋅鍺(600497)定向增發注入不良資產,進行利益輸送。研究結果說明,定向增發資產注入這一關聯交易,在大股東資產注入的短期內產生了正的股東財富效應,提升了上市公司的市場績效。然而,在資產注入后的長期內產生了負的股東財富效應,從長遠來看,影響了公司的成長性。說明存在大股東通過控制注入資產的定價與質量侵占中小股東利益的情況。注入劣質資產和虛增注入資產的價值對中小股東的利益侵占更為明顯。

鑒于第二類代理理論的大股東利益侵占研究,可以在法律、法規、監管等方面完善相關制度,優化股權結構以防大股東濫用權力。在資產評估體系中是否應著重考慮資產的盈利能力所包含的價值及重組績效因素,建立并完善資產注入過程中的分類審核制度、注入資產過程中的股東表決制度、注入資產的信息披露制度、注入資產后的過戶手續和后續責任等問題都需要進行深入地探討,進而實現在全流通時代借助資產證券化實現股東與公司利益的雙贏。

【參考文獻】

[1] 章衛東,李海川.定向增發新股、資產注入類型與上市公司績效的關系[J].會計研究,2010(3):58-64.

[2] 章衛東.謹防控股股東在資產注入中向上市公司“注水” [J].會計之友,2012(21):4-7.

[3] 冷瑩.定向增發的長期股東財富效應實證研究[J].財會月刊,2013(18):43-46.

[4] 唐洋,孫文.定向增發、大股東認購方式與上市公司績效的關系——來自中國上市公司的經驗證據[J].特區經濟,2012(4):113-115.

[5] 王蕾蕾.資產注入與大股東侵占問題研究[J].財會月刊,2010(1):19-21.

[6] 許炎.資產注入對上市公司業績和股價的影響分析[J].新會計,2010(5):18-20.

[7] 劉建勇.我國上市公司大股東資產注入動因及經濟后果研究[D].中國礦業大學博士學位論文,2011.

[8] 張晴.資產注入中大股東侵害行為及其制約對策研究[D].首都經濟貿易大學碩士學位論文,2013.