中國制造業全要素生產率影響因素研究述評

2015-03-11 06:29:57楊昌安李強

會計之友 2015年3期

關鍵詞:影響因素

楊昌安 李強

【摘 要】 全要素生產率(TFP)既是經濟增長領域中的一個重要概念,也是當前經濟學界研究的熱點。文章系統地梳理了研究中國制造業企業TFP變動影響因素的國內外文獻。從市場因素、結構因素、政府因素、R&D、FDI和國際貿易六個方面,基于地區層面、行業層面和企業層面三個層次對中國制造業企業TFP主要影響因素的影響方式和經濟后果進行綜述。在此基礎上,提出了我國制造業TFP的未來研究展望,以便對TFP主題的進一步深入研究。

【關鍵詞】 中國制造業; TFP; 影響因素

中圖分類號:F230;F424.7 文獻標識碼:A 文章編號:1004-5937(2015)03-0038-04

一、引言

改革開放以來,中國經濟迅猛發展,僅三十余年就取得了舉世矚目的成就。面對經濟發展中的輝煌成果,很多學者開始尋找我國經濟高速發展的驅動因素,以解開“中國經濟增長之謎”。研究發現,1987—2007年間,中國的經濟增長中制造業增長非常顯著,工業部門的發展導致中國經濟增長5.06倍,占到該階段中國經濟增長的71.2%,年均增長速度高達12.6%;生產率增長最快的是金屬冶煉和電子通信等制造業,全要素生產率(TFP)增加值高達4.7%和3.96%(謝千里等,2008;劉瑞翔和安同良,2011;魯曉東和連玉君,2012)。以上研究表明,工業部門的發展是導致中國經濟增長的重要原因,且制造業的可持續增長主要依賴于TFP的提高。因此,研究中國制造業TFP變動的影響因素,有助于深入了解制造業的發展狀況和經濟增長動力來源的演變路徑,以便制定恰當的產業政策,促進經濟可持續性增長。

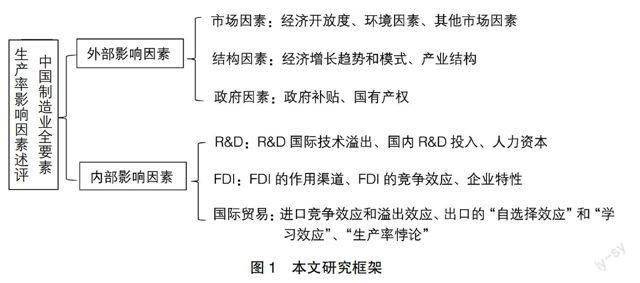

迄今為止,雖然已有學者對中國制造業企業的TFP相關問題進行了研究,也有學者綜述了TFP的計算方法、理論基礎、實證研究進展以及出口等單一因素對TFP的影響,但目前還沒有文獻對中國制造業TFP的影響因素及經濟后果進行系統綜述的(金劍,2006;段文斌和尹向飛,2009;史清,2012)。因此,本文對以中國制造業企業為研究對象的國內外文獻從市場因素、結構因素、政府因素、R&D、FDI和國際貿易六個方面進行梳理(見圖1),分別總結每類因素對TFP增長的影響方式和經濟后果,最后通過分析當前研究中的不足,提出未來可能的研究方向,以助于對TFP相關問題進行深入研究。

二、外部因素研究述評

外部因素是從宏觀經濟層面和制度上,探討影響我國經濟增長和制造業TFP相互關系的因素,具體包括市場因素、結構因素和政府因素。市場因素是指和整個市場經濟環境密切相關的因素。首先,多數研究發現,經濟開放度(具體包括對外經濟開放度和國內區域市場整合)對TFP有促進作用,這種積極的促進影響主要表現為長期趨勢,而且與企業是否有出口貿易業務、企業的人力資本積累水平和企業所處地域(東中西部)密切相關。同時,貿易自由化還可以通過矯正要素市場扭曲和消除貿易壁壘等方式直接提升TFP(毛其淋和盛斌,2011;毛其淋,2013;Scherngell et al.,2014)。其次,資源錯置會抑制生產率增長,而擴大本土市場規模和改善資源配置效率卻可以顯著提高TFP,但各因素的具體經濟后果受企業所處行業、技術效率和資本密集度等因素影響(Hsieh & Klenow,2009;陳豐龍等,2012;Ranasinghe,2014)。最后,多數研究表明,環境TFP低于市場TFP,但環境TFP的增長率卻并不低于市場TFP的增長率。在短期內環境規制不利于經濟增長,但環境政策的抑制作用正在逐漸減弱,而且環境治理有助于綠色生產率的改善。同時,環境TFP存在明顯的地區差異,工業化發展水平較高的東部地區的環境TFP和增長率都普遍高于中西部地區(董敏杰等,2012;李樹和翁衛國,2014)。因此,近年來我國實行的環境規制政策對經濟發展確實起到了積極作用,環境政策可以實現環境質量提高和生產率的增長。

結構因素是影響制造業產業結構和行業增長模式的因素。已有的文獻分別從微觀企業層面和宏觀地區層面進行討論,但不同層次的研究結論幾乎一致:我國工業行業TFP呈持續增長趨勢,而差異度呈收斂趨勢,且其變動存在明顯的企業異質性。具體而言,資本密集型制造業的TFP增長速度低于勞動密集型制造業和采掘業,行業中國有企業的比重與TFP負相關,而提高行業的市場競爭度卻有助于TFP的提升(Sheng & Song,2013;馮猛和王琦暉,2013)。生產率變動和制造業產業結構密切相關,因為制造業產業結構的變動會產生“結構紅利”,從而促進企業的TFP增長和經濟的可持續發展,但這種促進效應只在產業結構變動初期比較明顯,之后會不斷減弱(Wang & Szirmai,2008;Chen et al.,2011)。總之,Zheng et al.(2009)及鄭兵云和陳圻(2010)認為改革開放之后,中國工業總體上實現了從資本驅動過渡到創新驅動的集約型經濟增長模式,能源和資本是技術進步以外驅動中國工業增長的主要源泉,而有效率的資源配置則是保證中國經濟可持續增長的關鍵。

政府作為經濟政策的制定者,其行為和TFP的變動密切相關。當前對政府行為和企業TFP變動關系的研究主要基于企業層面。研究發現,政府補貼傾向于發給在市場競爭中處于弱勢、生產率較低的國有控股小型企業,且政府補貼和TFP增長呈倒“U”型曲線,當補貼力度小于某一臨界值時,政府補貼和企業生產率增長呈正相關;當補貼力度大于另一臨界值時,政府補貼和企業生產率增長呈負相關。但地方政府的重點產業政策可以促進地方產業的生產率增長(邵敏和包群,2012;宋凌云和王賢彬,2013)。同時,研究表明提高市場化程度可以促進高技術產業的研發投入TFP增長,但提高政府介入程度會產生顯著的負向影響(鄒懌等,2009;武鵬等,2010)。

綜上,如表1所示,外部因素如經濟開放度、擴大本土市場規模和改善資源配置效率都可以促進企業TFP增長,但要素市場扭曲有抑制作用,因為市場開放度越高,經濟發展越自由,要素流通越無障礙,從而資源配置更有效,最終促進TFP增長;環境TFP普遍低于市場TFP,短期內環境規制不利于TFP增長,但長期看來,環境規制和治理有助于后期的技術進步和TFP的持續改善,而不斷提升的環境TFP也正逐漸成為中國工業高速增長且減少污染的核心動力,最終促進環境TFP增長和我國產業環境結構優化;中國制造業TFP呈增長趨勢,其差異度呈收斂趨勢,且經濟增長模式已轉變為集約型;政府補貼和TFP呈倒“U”型曲線,即一定幅度內的政府補貼才能提高企業TFP,因為過度的政府補貼可能會導致企業形成政府資金依賴,甚至引發企業的“尋補貼”行為或事前逆向選擇行為,這反而降低了企業生產的積極性,導致生產率下降,同時,較高的國有產權比重會抑制TFP增長,因為國有企業所有者缺位,缺乏有效的激勵監督機制,導致生產率較低,而集體資本和個人資本產權歸屬較為清晰,其效率相對較高。

三、內部因素研究述評

內部因素是基于企業的角度,從微觀層面上分析影響企業TFP變動的因素,主要分為研究與開發(R&D)、外商直接投資(FDI)與國際貿易三類。隨著中國制造業逐漸過渡到以創新驅動的“集約型”增長模式,R&D對企業TFP的影響日益凸顯。文獻表明,R&D可以通過國際貿易渠道產生的技術溢出和國內R&D投入兩種方式對企業TFP產生影響。單獨考慮R&D的國際溢出或國內R&D投入時,發現兩者都可以對企業的生產率產生明顯的促進作用。但將兩者結合起來考慮時,大多數研究都證實只有R&D的國際溢出有顯著促進作用,而國內R&D投入卻有阻礙作用,因為對國外技術引進、模仿與吸收的成本和風險較低,而自主研發成功的不確定性很高。當把國內R&D投入細分為本行業和其他行業R&D支出時,研究結論不統一,甚至有學者得出了R&D支出不利于生產率增長的結論(謝建國和周露昭,2009;孫曉華等,2012,2014;李靜等,2013)。這可能在于短期內R&D支出主要會給企業造成損失。夏良科(2010)發現,人力資本具有“同化器”的作用,可以促進技術吸收和轉化,從而促進TFP增長。毛德鳳等(2013)則證實只有適度的研發投入強度(1%~7%)才能對企業的TFP產生最大的促進作用。

改革開放之后,企業發展的FDI業務越來越多。文獻發現,FDI可以產生技術溢出提高企業TFP,且不同的行業差異很大。在消費品制造業,有FDI和完全內資企業的TFP的增長率顯著不同,而中間品加工業和設備制造業則不存在區別;FDI對同行業和上游產業中的內資企業有正向的溢出作用,而對下游企業產生負的前向溢出;如果企業有FDI貿易或FDI貿易歷史較長的地區(行業),其TFP會更高(低);目前不明確FDI是否可以縮小不同地區的經濟發展差異度(Tuan et al.,2009;覃毅和張世賢,2011)。當區分FDI的具體技術溢出渠道時,FDI可以通過前向、后向和水平關聯三個渠道發揮促進作用。總體上,FDI通過后向關聯對內資企業產生正向技術溢出;高技術行業和低資本勞動比行業主要通過前向溢出渠道對TFP產生促進作用;低出口外向度行業和高資本勞動比行業則通過后向溢出渠道;水平溢出方式可以提高各行業的TFP。雖然FDI可以提高內資企業的TFP,但相對本土企業而言,外資企業才是FDI的最大受益者(孫少勤和邱斌,2011;許曉娟和智冬曉,2013)。因為外資的進入會對制造業產生正向的溢出效應和負向的競爭效應,而短期內競爭效應大于溢出效應,凈效應為負。所以,FDI對國有企業沖擊最大,而私營、三資企業則可以從FDI中受益,同時高技術型企業也是受益對象(Hale & Long,2006;liu,2008)。

近年來,從微觀企業層面研究國際貿易與經濟增長之間的關系,正成為國際經濟學與發展經濟學理論共同關注的一個新熱點。當前學者對國際貿易的研究主要集中在進口和出口貿易兩方面。在進口方面,大多數研究發現,企業進口貿易行為和通過進口貿易傳導機制的R&D投入溢出都對企業TFP有促進作用(錢學鋒等,2011a;陳勇兵等,2012;郭峰等,2013)。與此相反,高靜和黃繁華(2013)卻發現,進口會產生進口競爭效應,導致資源重復的低效率配置,加上低端加工貿易造成的進口結構不合理,造成中國制造業企業的TFP下降。此外,上游企業進口種類的增加主要會對制造業產生水平效應來促進TFP增長,而下游企業進口種類的增加則主要產生不利于TFP提高的競爭效應。

當前對出口貿易的研究主要基于企業層面對比和分析出口和非出口企業的TFP大小及產生差異的原因,存在兩種相反的結論。一部分學者證實,出口企業的TFP及其增長率都會高于非出口企業,也即出口貿易可以促進企業的TFP增長。因為只有具備較高生產率的企業才會主動選擇進入出口市場,也即出口企業存在“自選擇效應”,而進入出口市場又將進一步促進該類企業生產率水平的進一步提升,即存在“學習效應”。同時,出口貿易對TFP的促進作用,會因提高出口參與度、增加企業出口前的研發投入力度和企業處于高技術行業而增強,但對不同行業、企業規模和地域的出口企業,研究結論不一致(Yang & Mallick,2010;錢學鋒等,2011b;Du,2012;金祥榮等,2012)。另一部分學者則發現,出口企業的生產率并沒有高于非出口企業,這被稱為“生產率悖論”。首先,出口企業存在大量的加工貿易業務是引起悖論的主要原因。這是因為從事加工貿易的企業生產率不高、盈利能力和利潤率低下,出口獲益相當微薄,導致中國的出口質量和效益很低。其次,地方性行政壟斷對我國外資企業的諸多限制及政策引導,扭曲了企業的出口行為。最后,由于存在國家間要素稟賦差異和部門間要素密集度差異,不同部門的企業在出口競爭能力上也存在差異,比較優勢部門內的企業憑借其價格—生產率“二元選擇優勢”,出現出口“生產率悖論”的概率更大(范劍勇和馮猛,2013;李建萍和張乃麗,2014)。

綜上,如表2所示,主要的內部因素,R&D、FDI、進口和出口都沒有得到統一的結論。具體而言,R&D只在單一渠道下有促進作用,且人力資本和適當的投入力度可以增強這種促進功能,這可能在于研究樣本對應的期間較短,而短期內R&D支出會給企業造成損失,且很多研究沒有考慮人力資本這種共同影響因素;FDI和進口的影響方式類似,都是一個競爭效應和溢出效應的博弈過程,只有國內制造業企業提高技術的吸收和模仿水平,才能產生更多的進口技術溢出,但通過提高技術效率和促進技術創新來提升TFP,也可能破壞本土市場格局,導致本土企業過度依賴外來技術,對國內企業產生沖擊,從而不利于企業TFP增長;在中國經濟正處于轉型時期的特殊背景下,出口對TFP存在兩種相反的影響效果,既可以通過“自選擇效應”和“學習效應”發揮促進作用,也可能出現“生產率悖論”來阻礙TFP增長,產生差異的原因在于沒有考慮企業的加工貿易、地方性行政壟斷及國家間要素稟賦差異和部門間要素密集度差異等企業特征因素,造成了研究偏差。

四、結論與建議

為了探究中國制造業的發展動力,尋找促進中國經濟可持續增長的方式,本文對中國制造業TFP的六個主要影響因素的相關文獻進行了梳理。通過對這些研究進行分類述評和簡要總結,本文發現,中國制造業企業TFP呈持續增長趨勢,其差異度呈收斂趨勢,中國制造業總體上實現了以創新驅動的集約型經濟增長模式;提高經濟開放度、貿易自由化和市場競爭程度等因素可以提高TFP,而要素市場扭曲和國有產權有抑制作用;環境規制可以持續改善TFP;政府補貼和TFP增長呈倒“U”型曲線;R&D等內部因素研究結論不一致。根據以上分析,雖然當前國內外在中國制造業TFP方面研究成果豐碩,但也存在一些問題。由于國內TFP的研究是隨著國外的研究潮流逐漸興起的,所以研究的理論基礎幾乎都是西方經濟學理論,而中國的市場制度和環境與西方國家不盡相同。因此,未來學者應該根據中國具體的經濟環境和制造業行業發展狀況,加強對TFP的理論基礎研究,使之能夠更好地和中國情景相切合。此外,TFP研究結論的差異可能在于計算方法不同。一方面,每種測度方法都有適用性,都必須滿足不同的假設條件,對不同性質的企業使用相同的方法可能造成誤差;另一方面,雖然當前研究數據主要來源于《中國工業企業數據庫》,但不同學者對同一個變量選取的指標不完全相同。因此,未來的學者有必要研究TFP各種測度方法在中國企業的適用性及其相應的變量替代指標,以使得研究結果更加準確。結合國務院2014年7月發布的《關于加快發展生產性服務業促進產業結構調整升級的指導意見》,生產性服務業是中國制造業發展的有力支撐,應大力促進我國制造業逐步由生產制造型向生產服務型轉變。因此,本文認為研究生產性服務業和制造業的相關問題,例如加強制造業和生產性服務業的互動關聯,促進制造業和生產性服務業的融合,通過人力資本和知識資本集聚的現代生產性服務業的發展帶動制造業發展,實現制造業產業結構優化升級等話題,應該成為未來新的研究熱點。●

【主要參考文獻】

[1] 魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012(2):541-558.

[2] Scherngell T, Borowiecki M, Hu Y. Effects of knowledge capital on total factor productivity in China: A spatial econometric perspective[J]. China Economic Review, 2014(29):82-94.

[3] 陳豐龍,徐康寧.本土市場規模與中國制造業全要素生產率[J].中國工業經濟,2012(5):44-56.

[4] Hsieh C T, Klenow P J. Misallocation and Manufacturing TFP in China and India[J]. The Quarterly Journal of Economics, 2009, 124(4):1403-1448.

[5] Ranasinghe A. Impact of policy distortions on firm-level innovation, productivity dynamics and TFP[J]. Journal of Economic Dynamics and Control, 2014(46):114-129.

[6] 董敏杰,李鋼,梁泳梅.中國工業環境全要素生產率的來源分解——基于要素投入與污染治理的分析[J].數量經濟技術經濟研究,2012(2):3-20.

[7] Zheng J, Bigsten A, Hu A. Can China's growth be sustained? A productivity perspective[J]. World Development, 2009, 37(4):874-888.

[8] Sheng Y, Song L. Re-estimation of firms' total factor productivity in China's iron and steel industry[J]. China Economic Review, 2013(24):177-188.

[9] Chen S, Jefferson G H, Zhang J. Structural change, productivity growth and industrial transformation in China[J]. China Economic Review, 2011,22(1):133-150.

[10] 宋凌云,王賢彬.重點產業政策、資源重置與產業生產率[J].管理世界,2013(12):63-77.

[11] 錢學鋒,王勝,黃云湖,等.進口種類與中國制造業全要素生產率[J].世界經濟,2011(5):3-25.

[12] 錢學鋒,王菊蓉,黃云湖,等.出口與中國工業企業的生產率——自我選擇效應還是出口學習效應?[J].數量經濟技術經濟研究,2011(2):37-51.

[13] Du J, Lu Y, Tao Z, et al. Do Domestic and Foreign Exporters Differ in Learning by Exporting?Evidence from China[J]. China Economic Review, 2012, 23(2):296-315.

[14] 金祥榮,劉振興,于蔚.企業出口之動態效應研究——來自中國制造業企業的經驗:2001—2007[J].經濟學(季刊),2012(3):1097-1112.

[15] 李建萍,張乃麗.比較優勢、異質性企業與出口“生產率悖論”——基于對中國制造業上市企業的分析[J].國際貿易問題,2014(6):3-13.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07