上市公司網(wǎng)絡(luò)財務(wù)報告質(zhì)量影響因素的實證研究

2015-03-11 08:12:10秦悅蔣亞朋陳旭

會計之友 2015年3期

關(guān)鍵詞:影響因素

秦悅 蔣亞朋 陳旭

【摘 要】 網(wǎng)絡(luò)技術(shù)改變了企業(yè)財務(wù)報告的環(huán)境,越來越多的公司自建網(wǎng)站披露財務(wù)信息。文章構(gòu)建網(wǎng)絡(luò)財務(wù)報告質(zhì)量評價指數(shù),并采用多元回歸分析方法實證檢驗了影響網(wǎng)絡(luò)財務(wù)報告披露質(zhì)量的因素。研究表明:公司股權(quán)集中度、獨立董事比例、管理層持股、公司規(guī)模、公司所在地區(qū)五個因素通過了顯著性檢驗,公司是否聘請“四大”、是否為信息技術(shù)企業(yè)、公司業(yè)績?nèi)齻€因素對網(wǎng)絡(luò)財務(wù)報告質(zhì)量的影響不顯著。

【關(guān)鍵詞】 網(wǎng)絡(luò)財務(wù)報告; 披露質(zhì)量; 影響因素

中圖分類號:F230 文獻(xiàn)標(biāo)識碼:A 文章編號:1004-5937(2015)03-0100-04

一、研究背景及問題提出

信息處理及互聯(lián)網(wǎng)技術(shù)的發(fā)展極大地改變了企業(yè)內(nèi)外部環(huán)境,越來越多的公司通過網(wǎng)站對外發(fā)布公司相關(guān)信息,這些信息中涉及財務(wù)信息的部分被稱作網(wǎng)絡(luò)財務(wù)報告(Internet Financial Reporting)。相對于傳統(tǒng)財務(wù)報告,網(wǎng)絡(luò)財務(wù)報告在披露成本、廣泛性和公平性等方面具有無法比擬的優(yōu)勢。

在互聯(lián)網(wǎng)技術(shù)尚未普及的20世紀(jì)末,國外上市公司的網(wǎng)絡(luò)財務(wù)報告質(zhì)量存在顯著差異(Flynn and Gowthorpe,1997),公司并沒有意識到改進(jìn)網(wǎng)絡(luò)財務(wù)報告的潛力(Lymer and Tallberg,1997),規(guī)模越大的公司網(wǎng)絡(luò)財務(wù)報告水平越高(Craven and Marston,1999),企業(yè)進(jìn)行權(quán)益資本融資時會在公司網(wǎng)站披露更多的財務(wù)信息(Ettredge et al.,2002)。隨著互聯(lián)網(wǎng)技術(shù)的發(fā)展,公司網(wǎng)絡(luò)財務(wù)報告的格式和內(nèi)容都有了很大改善,但公司規(guī)模仍是網(wǎng)絡(luò)財務(wù)報告的穩(wěn)態(tài)決定因素(Marston and Polei,2004)。相對而言,早期我國公司網(wǎng)絡(luò)財務(wù)報告水平顯著低于美國公司(潘琰,2002),法人股持股比例對網(wǎng)絡(luò)財務(wù)報告質(zhì)量有顯著正向影響(Xiao et al.,2004),管理層是否持股、公司是否聘請“四大”、審計意見類型、公司行業(yè)類型以及公司規(guī)模因素影響了公司自愿實施網(wǎng)絡(luò)財務(wù)報告行為(何玉、張?zhí)煳鳎?005)。

盡管國內(nèi)外有許多研究調(diào)查了網(wǎng)絡(luò)財務(wù)報告水平及影響因素,但部分結(jié)論尚未達(dá)成一致。隨著互聯(lián)網(wǎng)技術(shù)的普及,證監(jiān)會發(fā)布《上市公司與投資者關(guān)系工作指引》、資本市場進(jìn)入全流通時代等制度背景的變化,公司網(wǎng)絡(luò)財務(wù)報告披露情況很可能呈現(xiàn)新的特點,影響其披露水平的因素也可能發(fā)生變化。本文隨機(jī)選取160家上市公司,于2014年4—5月在www.baidu.com和www.google.com上搜索公司官方網(wǎng)址并訪問公司網(wǎng)站,發(fā)現(xiàn)設(shè)立網(wǎng)站的公司比例達(dá)97.50%,遠(yuǎn)遠(yuǎn)高于何玉和張?zhí)煳髟?004年8—11月的統(tǒng)計(77.00%)。為進(jìn)一步了解過去十年我國上市公司網(wǎng)絡(luò)財務(wù)報告披露水平的變化,本文借鑒何玉和張?zhí)煳鳎?005)構(gòu)建的網(wǎng)絡(luò)財務(wù)報告指數(shù)體系評價網(wǎng)絡(luò)財務(wù)報告質(zhì)量,并從公司外部和內(nèi)部兩個方面實證檢驗影響公司網(wǎng)絡(luò)財務(wù)報告質(zhì)量的因素。

二、理論分析

有關(guān)信息披露質(zhì)量、自愿性信息披露質(zhì)量、會計信息披露透明度的影響因素研究大多集中于股權(quán)結(jié)構(gòu)、董事會特征、審計特征、公司特征等方面,這些因素可劃分為公司外部層面和內(nèi)部層面。

(一)管理者披露網(wǎng)絡(luò)財務(wù)報告的外部因素分析

為保護(hù)中小投資者,我國政府通過建立獨立董事制度、股權(quán)分置改革等一系列行為提高資本市場的運作效率。這些制度和外在環(huán)境影響著管理者的行動,也影響著管理者披露網(wǎng)絡(luò)財務(wù)報告的質(zhì)量。(1)公司股權(quán)集中度。當(dāng)股權(quán)過于集中時,管理者更多地以大股東利益為重。隨著股權(quán)集中度的下降,管理者傾向于兼顧股東之間的利益平衡,從而可能影響到其網(wǎng)絡(luò)財務(wù)報告行為。(2)獨立董事比例。作為中小股東代表的公司獨立董事可能會要求提高信息披露質(zhì)量與數(shù)量,獨立董事比重越高,其對管理者施加影響的能力可能會越大。(3)管理層持股。管理者沒有或較少持有公司股票時,為了降低外部股東的監(jiān)管成本,管理層有動機(jī)自愿實施網(wǎng)絡(luò)財務(wù)報告以減少外部股東監(jiān)督。因此網(wǎng)絡(luò)財務(wù)報告質(zhì)量與管理者持股比例負(fù)相關(guān)。(4)聘任的會計師事務(wù)所規(guī)模大小。大會計師事務(wù)所有動力保持審計獨立性及執(zhí)行更嚴(yán)格、全面的信息披露標(biāo)準(zhǔn),管理者聘請大會計師事務(wù)所表明其接受了大會計師事務(wù)所更嚴(yán)格、更全面的信息披露標(biāo)準(zhǔn),也就有可能披露更多的網(wǎng)絡(luò)財務(wù)報告。

(二)管理者披露網(wǎng)絡(luò)財務(wù)報告的內(nèi)部因素分析

管理者接受委托經(jīng)營公司資產(chǎn),為證明自己有效地履行了合約所規(guī)定的義務(wù),為爭奪資本市場上更多的財務(wù)資源投入,以及防止公司被接管,他們有動機(jī)向外發(fā)送信號以消除信息不對稱導(dǎo)致的逆向選擇。(1)公司的再融資動機(jī)。近年來中國資本市場持續(xù)低迷,投資者的投資信心嚴(yán)重不足,為爭奪資本市場上有限的資金,確保融資計劃的順利實施,公司管理層應(yīng)該會有更強(qiáng)的激勵通過公司官網(wǎng)增加財務(wù)信息的披露,做好與投資者的溝通。(2)公司業(yè)績。當(dāng)公司業(yè)績良好時,管理者更可能樂于同投資者進(jìn)行交流,因此績優(yōu)公司通常更愿意披露網(wǎng)絡(luò)財務(wù)信息。(3)公司規(guī)模。一般認(rèn)為,規(guī)模大的公司會受到媒體、投資者、監(jiān)管者等更多的關(guān)注。因此管理者會更注意其聲譽(yù)的維護(hù),從而披露更多的網(wǎng)絡(luò)財務(wù)信息。(4)行業(yè)因素。信息技術(shù)類的上市公司具有明顯的技術(shù)優(yōu)勢,公司管理者有更強(qiáng)的激勵披露網(wǎng)絡(luò)財務(wù)報告。

三、網(wǎng)絡(luò)財務(wù)報告披露情況調(diào)查與變量設(shè)計

(一)公司網(wǎng)絡(luò)財務(wù)報告指數(shù)體系及調(diào)查結(jié)果

為了考察上市公司網(wǎng)絡(luò)財務(wù)報告披露情況以及進(jìn)行對比分析,本文借鑒了何玉和張?zhí)煳鳎?005)設(shè)計的網(wǎng)絡(luò)財務(wù)報告指數(shù)體系,從內(nèi)容維度和形式維度兩個方面評價網(wǎng)絡(luò)財務(wù)報告質(zhì)量,將內(nèi)容維度進(jìn)一步劃分為網(wǎng)絡(luò)財務(wù)報告強(qiáng)制披露信息和網(wǎng)絡(luò)財務(wù)報告自愿披露信息。通過逐一登陸160家樣本公司網(wǎng)站(其中有4家沒有設(shè)立官網(wǎng)),閱讀樣本公司網(wǎng)頁信息,對各家公司網(wǎng)絡(luò)財務(wù)報告披露情況進(jìn)行打分。表1列示了網(wǎng)絡(luò)財務(wù)報告披露指數(shù)體系及本文調(diào)查的結(jié)果,為便于比較,表中同時列示了何玉和張?zhí)煳鳎?005)的調(diào)查結(jié)果。

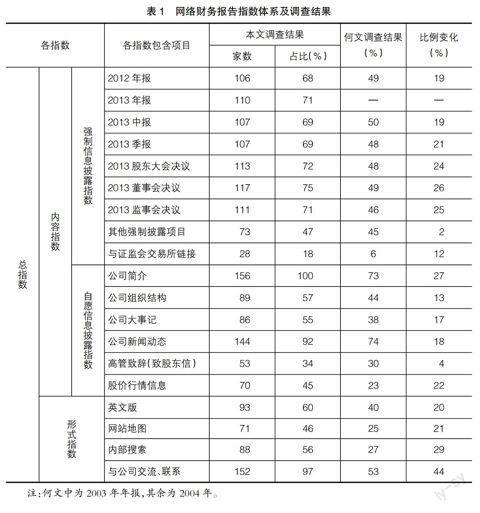

從表1列示的調(diào)查結(jié)果可以看出,強(qiáng)制信息披露項目部分,披露最多的是2013年董事會決議(占比為75%),其次是2013年股東大會決議(占比72%),再次是監(jiān)事會決議和2013年年報(占比同為71%),2013年中報和季報披露公司占比同為69%,其他強(qiáng)制性項目占比47%,與證監(jiān)會交易所鏈接為18%。何玉和張?zhí)煳鳎?005)對網(wǎng)絡(luò)財務(wù)報告的統(tǒng)計結(jié)果表明上述各項目披露比例處于40%~50%之間,經(jīng)過十年的發(fā)展建設(shè),強(qiáng)制性披露部分大幅提升,尤其是財務(wù)報告披露和公司決議兩個項目披露得較好,披露比例提升20%左右。

自愿信息披露項目部分,100%的公司披露了公司簡介,92%的公司披露了公司新聞動態(tài),57%的公司披露了公司組織結(jié)構(gòu),55%的公司披露了公司大事記,45%的公司披露了公司股價行情信息,34%的公司披露了高管致辭。相對于十年前,公司簡介和股價行情信息兩個方面披露比例提升了20%以上。

從網(wǎng)絡(luò)財務(wù)報告披露形式來看,97%的公司披露了與公司交流、聯(lián)系方式,60%的公司有英文版網(wǎng)頁,56%的公司有內(nèi)部搜索,46%的公司有網(wǎng)站地圖。經(jīng)過十年的變遷,上市公司網(wǎng)絡(luò)財務(wù)報告的披露形式有較大改善,尤其是“與公司交流、聯(lián)系”項目,披露比例提高了44%,說明當(dāng)前上市公司非常注重與中小投資者的交流與聯(lián)系。

描述性統(tǒng)計結(jié)果表明,網(wǎng)絡(luò)財務(wù)報告總指數(shù)平均得分12.04,網(wǎng)絡(luò)財務(wù)報告內(nèi)容指數(shù)平均得分9.45,網(wǎng)絡(luò)財務(wù)報告強(qiáng)制信息指數(shù)平均得分5.62,網(wǎng)絡(luò)財務(wù)報告自愿信息指數(shù)平均得分3.83,網(wǎng)絡(luò)財務(wù)報告形式指數(shù)平均得分2.59。何玉和張?zhí)煳鳎?005)的調(diào)查中,這五個方面的均值分別為7.66、6.21、3.41、2.8和1.45。可見,目前公司自愿實施網(wǎng)絡(luò)財務(wù)報告的水平大幅提升。

(二)變量設(shè)計

為充分了解網(wǎng)絡(luò)財務(wù)報告質(zhì)量,本文設(shè)計的因變量包括五個:(1)Req:網(wǎng)絡(luò)財務(wù)報告強(qiáng)制披露指數(shù),共9個項目總計得分;(2)Vol:網(wǎng)絡(luò)財務(wù)報告自愿披露指數(shù),共6個項目總計得分;(3)Content:網(wǎng)絡(luò)財務(wù)報告內(nèi)容指數(shù),共15個項目總計得分;(4)Formal:網(wǎng)絡(luò)財務(wù)報告形式指數(shù),共4個項目總計得分;(5)Total:網(wǎng)絡(luò)財務(wù)報告總指數(shù),共19個項目總計得分。

自變量包括:Shrhfd10為公司2013年末前10位大股東持股比例的平方和;Indepdir為2013年末公司獨立董事人數(shù)占公司董事總體人數(shù)比例;Magshar為2013年末公司管理層持股比例;Big4為公司是否聘請“四大”,若聘請為1,否則為0;Issue為虛擬變量,如公司有再融資計劃,取值為1,否則為0;ROE為公司2013年凈資產(chǎn)收益率;Size為2013年末公司總資產(chǎn)自然對數(shù);IT為虛擬變量,如果公司屬于信息技術(shù)業(yè),取值為1,否則為0。

本文還增加控制變量Area,如公司為北京、上海地區(qū)上市公司,取值為1,否則取值為0。

四、多元回歸結(jié)果與分析

本文的自變量來源于CSMAR數(shù)據(jù)庫,部分缺失數(shù)據(jù)通過閱讀公司年報手工整理獲得。數(shù)據(jù)分析采用SPSS軟件完成。考慮到金融類上市公司的特殊性,論文剔除了6家金融業(yè)上市公司,最終多元回歸樣本為150家。表2列示了多元線性回歸分析結(jié)果。

從表2可看出,五個模型都在0.01水平顯著,但模型的解釋力存在一定差異。外部的四個因素中:(1)股權(quán)集中度(Shrhfd10)對網(wǎng)絡(luò)財務(wù)報告強(qiáng)制披露質(zhì)量的負(fù)面影響在5%水平顯著,對網(wǎng)絡(luò)財務(wù)報告內(nèi)容質(zhì)量和總體質(zhì)量的負(fù)面影響在10%水平顯著。(2)獨立董事比例(Indepdir)在10%水平能夠顯著影響網(wǎng)絡(luò)財務(wù)報告內(nèi)容質(zhì)量和總體質(zhì)量。這個結(jié)果與何玉和張?zhí)煳鳎?005)的結(jié)果不一致,表明隨著獨立董事制度的完善,獨立董事能夠越來越多地參與公司治理,一定程度上起到維護(hù)廣大中小股東利益的作用。(3)管理層持股(Magshar)對網(wǎng)絡(luò)財務(wù)報告強(qiáng)制披露質(zhì)量的負(fù)面影響在5%水平顯著,對內(nèi)容質(zhì)量和總體質(zhì)量的負(fù)面影響在10%水平顯著。(4)公司聘請“四大”(Big4)僅在10%水平對網(wǎng)絡(luò)財務(wù)報告形式質(zhì)量產(chǎn)生顯著影響,其余都未通過檢驗,這與何玉和張?zhí)煳鳎?005)一致,表明聘任“四大”的公司可能通過強(qiáng)化網(wǎng)絡(luò)財務(wù)報告的形式來向市場傳遞公司的利好消息。

內(nèi)部的四個因素中:(1)公司再融資計劃(Issue)對網(wǎng)絡(luò)財務(wù)報告質(zhì)量的五個方面都有正向影響,但都沒有通過顯著性檢驗。這個結(jié)果出乎我們的意料,本文推測可能是樣本公司中僅有12家公司過去一年有再融資計劃,樣本數(shù)量的有限導(dǎo)致這一變量對網(wǎng)絡(luò)財務(wù)報告質(zhì)量影響不顯著。(2)公司業(yè)績(ROE)沒有通過顯著性檢驗,表明公司業(yè)績對于公司是否提供高質(zhì)量的網(wǎng)絡(luò)財務(wù)報告沒有顯著影響,與前人研究發(fā)現(xiàn)一致,公司網(wǎng)絡(luò)財務(wù)報告披露行為具有一貫性,業(yè)績指標(biāo)變化的影響非常有限。這個結(jié)果與何玉和張?zhí)煳鳎?005)的研究一致。(3)公司規(guī)模(Size)的假設(shè)基本通過了10%的顯著性檢驗,這個結(jié)果與何玉和張?zhí)煳鳎?005)等人的結(jié)果完全一致,表明規(guī)模越大的公司網(wǎng)絡(luò)財務(wù)報告質(zhì)量越高。(4)公司行業(yè)特征(IT)的假設(shè)都沒有通過顯著性檢驗,且系數(shù)符號與預(yù)期相反,這一結(jié)果與早期研究完全不一致,表明隨著互聯(lián)網(wǎng)和信息技術(shù)的進(jìn)步與普及,非信息技術(shù)類公司也完全有能力建設(shè)官網(wǎng)并披露財務(wù)信息,這是非常好的現(xiàn)象。

控制變量公司所在地區(qū)(Area)都通過了10%的顯著性檢驗,表明北京或上海的公司更注重通過官網(wǎng)加強(qiáng)信息披露,為投資者提供高質(zhì)量的財務(wù)報告。

本文同時用營業(yè)收入的自然對數(shù)計量公司規(guī)模,用總資產(chǎn)報酬率計量公司業(yè)績,用股東數(shù)量的自然對數(shù)計量股權(quán)集中度,研究結(jié)論基本一致,具有一定穩(wěn)健性。

五、研究結(jié)論

本研究構(gòu)建的網(wǎng)絡(luò)財務(wù)報告質(zhì)量決定模型檢驗結(jié)果表明:公司股權(quán)集中度、獨立董事比例、管理層持股、公司規(guī)模、公司所在地區(qū)五個變量通過了顯著性檢驗;而公司是否聘請“四大”、是否為信息技術(shù)企業(yè)、公司業(yè)績?nèi)齻€因素對網(wǎng)絡(luò)財務(wù)報告質(zhì)量的影響不顯著,這與早期此類研究結(jié)論有一定差異。本研究也表明上市公司網(wǎng)絡(luò)財務(wù)報告質(zhì)量不論從內(nèi)容上還是形式上都大幅提升,但仍存在一定問題,例如:網(wǎng)絡(luò)財務(wù)報告披露方式較簡單、財務(wù)報告數(shù)據(jù)分析處理工具缺乏、網(wǎng)絡(luò)財務(wù)報告路標(biāo)設(shè)置不明顯等。目前對公司官網(wǎng)上網(wǎng)絡(luò)財務(wù)報告的監(jiān)管及相關(guān)法規(guī)的出臺還相對滯后。未來有關(guān)部門及上市公司應(yīng)進(jìn)一步關(guān)注網(wǎng)絡(luò)財務(wù)報告質(zhì)量的提升,充分發(fā)揮互聯(lián)網(wǎng)和信息技術(shù)進(jìn)步的優(yōu)勢,為信息使用者提供高質(zhì)量的財務(wù)信息。●

【參考文獻(xiàn)】

[1] Flynn G., Gowthorpe C. Volunteering financial data on the World Wide Web:A study of financial reporting from a stakeholder perspective, Paper presented at the 1st Financial Reporting and Business Communication Conference, Cardiff(UK), 1997, July:67-78.

[2] Lymer A., Tallberg A.Corporate Reporting and the Internet-a survey and commentary on the use of the WWW in corporate reporting in the UK and Finland. Paper presented at the 20th Annual Congress of the European Accounting Association, Graz (Austria), 1997,April:32-37.

[3] Craven B.M., Marston C.L., Financial reporting on the Internet by leading UK companies[J].European Accounting Review,1999,8(2):321-333.

[4] Ettredge M.,Richardson V.J., Scolz S. Dissemination of information for investors at corporate Web sites[J].Journal of Accounting and Public Policy,2002,21:357-369.

[5] Marston C., Polei A.Corporate reporting on the Internet by German companies[J]. International Journal of Accounting Information Systems, 2004,5:285-311.

[6] 潘琰.因特網(wǎng)財務(wù)報告若干問題研究[D].廈門大學(xué)博士論文,2002.

[7] Xiao J.Z.,Yang H.,Chow C.W.The determinants and characteristics of voluntary Internet-based disclosures by listed Chinese companies[J].Journal of Accounting and Public Policy,2004,23:191-225.

[8] 何玉,張?zhí)煳?自愿實施網(wǎng)絡(luò)財務(wù)報告的公司特征研究[J].會計研究,2005(12):77-82.

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:46:44

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:12:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07