淺析全面收益

2015-03-12 02:09:56蔡連祥

當代經(jīng)濟 2015年17期

○蔡連祥

(天津長蘆海晶集團有限公司 天津 300450)

一、研究現(xiàn)狀

財務三大報表對世界各國有著至關(guān)重要的影響,利潤表長期處于財務三大報表的領(lǐng)頭地位,從而受到社會各界的關(guān)注。但是如今,信息使用者對企業(yè)報告的財務信息提出了更高的要求,出現(xiàn)這種情況的根本原因便是企業(yè)披露的財務信息已無法跟上經(jīng)濟飛速發(fā)展的腳步。利潤要素采用的廣口徑設(shè)置常使信息使用者感到“無從下手”,因此對利潤要素進行詳細分類的呼聲越來越高。在這種經(jīng)濟背景下,各個國家開始努力尋找能夠解決這一矛盾的最優(yōu)方案。終于,在1980年美國會計準則委員會提出全面收益這一概念及相應處理方案。

全面收益的出現(xiàn),使會計理論發(fā)展突破了困擾多年的瓶頸迎來了更高發(fā)展水平。首先,全面收益這一概念填補了經(jīng)濟發(fā)展過程中會計理論方面的不足,充實了會計理論研究,并注入了新鮮的血液;其次,我國全面收益的相關(guān)研究起步較晚,相關(guān)政策法規(guī)尚未出臺,但是經(jīng)濟發(fā)展已經(jīng)驅(qū)使會計理論做出相應的改善;最后,全面收益相關(guān)理論的研究已經(jīng)成為了國際發(fā)展的必然趨勢,避而不談不利于我國的經(jīng)濟的健康發(fā)展。

二、研究意義

在經(jīng)濟發(fā)展過程中,會計環(huán)境隨時都在發(fā)生著變化。在物價較穩(wěn)定、交易多為有形交易的會計環(huán)境下,根據(jù)實現(xiàn)原則與配比原則相結(jié)合,同時保有會計核算的高度穩(wěn)健性以及歷史成本原則的嚴格性,確認的收益與除資本性交易以外所確定的收益是完全一致的。但是當經(jīng)濟進一步發(fā)展,交易進一步復雜,各種衍生金融工具的出現(xiàn),以傳統(tǒng)方式確認的收益就與收益的本質(zhì)失去了一致性。

目前我國經(jīng)濟發(fā)展中,企業(yè)普遍利用規(guī)章制度的盲區(qū)進行利潤操縱,達到掩蓋企業(yè)真實財務狀況的目的,這種不道德的行為往往誘導信息使用者做出錯誤的經(jīng)濟決策,不利于我國資本市場的發(fā)展。自衍生金融工具成為企業(yè)資產(chǎn)不可忽視的一部分開始,信息使用者就對財務報告提出了更高的要求,為了滿足他們的需求,報告全面收益是唯一的解決方案。

三、研究背景

在經(jīng)濟發(fā)展過程中,會計環(huán)境隨時都在發(fā)生著變化。在物價較穩(wěn)定、交易多為有形交易的會計環(huán)境下,根據(jù)實現(xiàn)原則與配比原則相結(jié)合,同時保有會計核算的高度穩(wěn)健性以及歷史成本原則的嚴格性,確認的收益與除資本性交易以外所確定的收益是完全一致的。但是當經(jīng)濟進一步發(fā)展,交易進一步復雜,各種衍生金融工具的出現(xiàn),以傳統(tǒng)方式確認的收益就與收益的本質(zhì)失去了一致性。自衍生金融工具成為企業(yè)資產(chǎn)不可忽視的一部分開始,信息使用者就對財務報告提出了更高的要求,為了滿足企業(yè)內(nèi)部以及企業(yè)外部信息使用者的需求,報告全面收益是唯一的解決方案。

四、研究內(nèi)容

全面收益的出現(xiàn),使會計理論發(fā)展突破了困擾多年的瓶頸迎來了更高發(fā)展水平。首先,全面收益這一概念填補了經(jīng)濟發(fā)展過程中會計理論方面的不足,充實了會計理論研究,并注入了新鮮的血液;其次,我國全面收益額相關(guān)研究起步較晚,相關(guān)政策法規(guī)尚未出臺,但是經(jīng)濟發(fā)展已經(jīng)驅(qū)使會計理論做出相應的改善;最后,全面收益相關(guān)理論的研究已經(jīng)成為了國際發(fā)展的必然趨勢,避而不談不利于我國的經(jīng)濟的健康發(fā)展。

筆者認為全面收益在我國應當被定義為:企業(yè)在報告期內(nèi)除去所有者投入資本以及向所有者分配利潤以外的一切可以導致所有者權(quán)益變動的交易、事項或者情況。定義中既包含直接計入所有者權(quán)益的利得與損失,亦包含計入當期利潤的利得與損失,將繞過利潤表而在資產(chǎn)負債表中直接確認但尚未實現(xiàn)的影響所有者權(quán)益變動的項目收集起來,計入全面收益。就確認范圍而言,凈利潤只能構(gòu)成為全面收益的主要組成部分。用公式表現(xiàn)即為:

全面收益=凈利潤(來自利潤表末行數(shù)字)+其他全面收益

有研究表明,企業(yè)自身進行生產(chǎn)經(jīng)營活動的成果遠遠不及在資本市場上投資所帶來的收益,由此可見,企業(yè)經(jīng)營的目的以及業(yè)務內(nèi)容都在發(fā)生變化。在這種大趨勢下,全面收益定義上所固有的全面性更加符合當今經(jīng)濟發(fā)展的趨勢要求,這也迫使各個國家進行會計理論的改革。

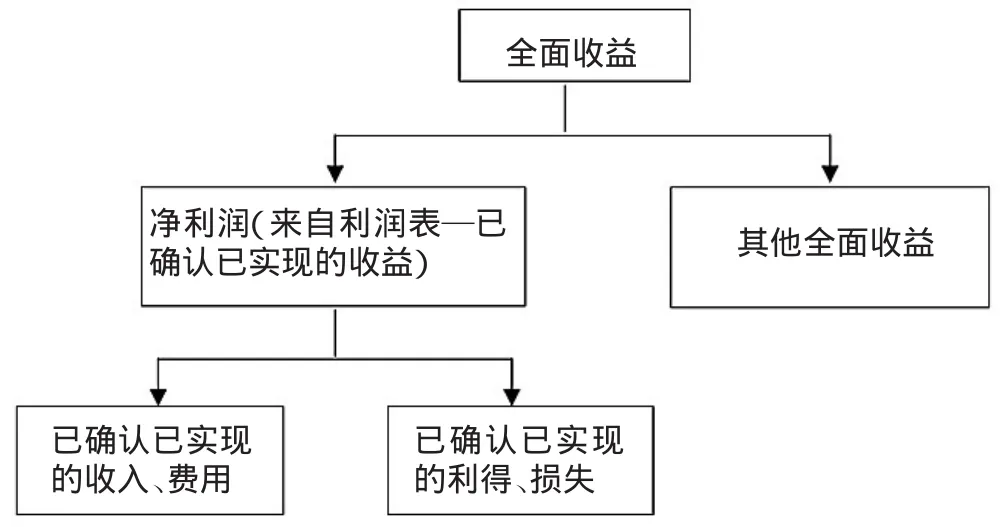

全面收益分為凈利潤和已確認但尚未實現(xiàn)的收益兩部分,其組成內(nèi)容框架如圖1所示:

圖1 全面收益基本內(nèi)容

全面收益的確認有助于信息使用者對全面收益中已確認已實現(xiàn)的損益、已確認尚未實現(xiàn)的損益進行區(qū)分、分析,從而提供更為全面的會計信息。我國全面收益內(nèi)容是分散的,分別計入不同財務報表的不同位置,這種狀態(tài)亟待改進。

我國在過去的幾十年中受到收入費用觀這一主流觀點的影響,將利潤要素作為衡量一個企業(yè)階段經(jīng)營成果的唯一標桿。我國的利潤要素包含的內(nèi)容繁復冗雜,既包含企業(yè)生產(chǎn)經(jīng)營活動產(chǎn)生的損益,也包含非生產(chǎn)經(jīng)營活動產(chǎn)生的損益,但是不包含商譽、公允價值變動等未實現(xiàn)事項。這種設(shè)置使得我國全面收益的內(nèi)容只能分布于直接計入當期利潤的利得與損失、直接計入所有者權(quán)益的利得與損失。

首先,我國納入當期利潤的全面收益項目主要有營業(yè)外收入、營業(yè)外支出、資產(chǎn)減值損失、公允價值變動損益以及投資收益。其中,營業(yè)外收入與營業(yè)外支出既包含非常項目,如地震、火災、極端天氣等造成的損益,也包括或有事項產(chǎn)生的損益。

其次,直接計入所有者權(quán)益的利得與損失中的全面收益的內(nèi)容主要有可供出售金融資產(chǎn)的公允價值變動、權(quán)益法下被投資單位的其他所有者權(quán)益變動、計入所有者權(quán)益相關(guān)項目的所得稅影響、固定資產(chǎn)等轉(zhuǎn)為投資性房地產(chǎn)的公允價值變動影響、以權(quán)益法結(jié)算的股份支付形成的損失、外幣折算差額以及衍生金融工具套期產(chǎn)生的利得與損失。商譽是全面收益的不可忽視的一部分,2006年頒布的《企業(yè)會計準則第6號——無形資產(chǎn)》中規(guī)定商譽在資產(chǎn)負債表中的資產(chǎn)類欄目單獨設(shè)立“商譽”項目來反映,最終計入資本公積中的相應項目。

筆者認為應該在符合全面收益確認標準的基礎(chǔ)上明確全面收益各項組成內(nèi)容,將目前在資本公積、凈利潤中列示的項目分離開來。這種處理站在我國現(xiàn)有業(yè)務的基石上,使得全面收益的內(nèi)容適合我國國情,在一定程度上將全面收益在我國的推行進行了本土化處理,起到了承上啟下的作用。

言而總之,明確全面收益的內(nèi)容分布是核算全面收益的基礎(chǔ),是從各方面推廣全面收益的前提。

五、全面收益在我國應用建議

首先,不能在全面收益觀下盲目跟風。全方位運用全面收益是經(jīng)濟市場健康發(fā)展的必然要求。一方面在趨同化的浪潮下需要注重我國國情,盲目跟風可能導致相反的效果。另一方面,在經(jīng)濟理論改革中不能忽視國外先進理論、先進經(jīng)驗,閉關(guān)鎖國無法得到應有的進步。我國要做到每一步改革都穩(wěn)扎穩(wěn)打,分條縷析推廣全面收益,理論聯(lián)系實踐,兩者之間絕對不脫節(jié)。力求我國在全面收益的發(fā)展中吸取眾家所長,爭取早日步入正軌。

其次,構(gòu)建公平公正以及公開的市場環(huán)境。公允價值計量存在著較低的可操作性以及較高的實施成本,關(guān)鍵在于市場環(huán)境不夠完善。市場的完善一方面需要提高披露信息的透明度,這種透明度需要以健康的市場環(huán)境作為基礎(chǔ),當各個企業(yè)全面收益計量的公允價值均透明的列示在市場中,企業(yè)無法通過虛報金額達到不為人知的目的,貫徹公允價值計量有據(jù)可依的規(guī)范。良好的市場環(huán)境也便于監(jiān)管機構(gòu)對企業(yè)行使權(quán)利,使企業(yè)的全面收益計量做到有據(jù)可依。

最后,提高相關(guān)財務人員的專業(yè)素質(zhì)。首先涉及的是企業(yè)的會計人員。企業(yè)的會計人員作為貫徹實施全面收益核算的第一把手,肩負著重大的責任。應就會計從業(yè)人員設(shè)立政策法規(guī)推行學習的機會,從知識儲備方面提高會計從業(yè)人員的職業(yè)素質(zhì),豐富了全面收益的理論基礎(chǔ),為我國推行全面收益奠定牢固的基礎(chǔ)。

[1]Shahwali Khan,Michael E,Bradbury:Journal of contemporary Accounting and Economics[J].Journal of Contemporary Accounting&Economics,2014(10).

[2]Kiridaran Kanagaretnam,Robert Mathieu,Mohamed Shehata:Usefulness of comprehensive income reporting in Canada[J].Account Public Policy,2009(28).

[3]何衛(wèi)紅:全面收益:確認、計量與報告重構(gòu)[J].南京郵電大學學報,2010(3).

[4]邵天營:公允價值會計中未實現(xiàn)利得和損失的確認與報告[J].信陽師范學院學報,2007(1).

[5]劉懷山:全面收益的確認、計量及報告[J].財務會計,2008(3).

[6]馬利琴:談談全面收益觀在我國的應用[J].財會經(jīng)濟,2009(1).

[7]陳琴、王宜剛:我國現(xiàn)行會計準則中全面收益確認問題的探討[J].財會研究,2010(19).

[8]盧艷、劉志福:傳統(tǒng)收益觀和全面收益觀在衡量公司業(yè)績中的比較分析——以我國銀行保險行業(yè)的上市公司為證據(jù)[J].中外企業(yè)家,2013(3).

[9]陽正文:我國應用全面收益報告的幾點思考[J].當代經(jīng)濟,2013(22).

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:28

中國核電(2021年3期)2021-08-13 08:56:36

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2017年21期)2018-01-31 02:24:01