體育產業玩不起?

2015-03-13 16:53:35何正祥

英才 2015年3期

關鍵詞:體育

何正祥

五萬億元,10年后中國體育產業給市場足夠的想象力。2014年國務院首次將體育產業上升為國家戰略,使得體育產業迅速引起廣泛的關注和前所未有的重視。

營收不均

體育營銷、賽事運營、場館運營是目前國內商業企業介入較多的三個領域。體育營銷主要指賽事的營銷推廣,如獲取贊助商、銷售轉播權等,賽事運營則涉及賽事的線下組織和執行。

場館運營則包含場地租賃、場館贊助、周邊商圈開發等業務。目前除北京萬事達中心等少數場館外,國內大部分場館仍以事業單位的形式存在,因此現階段國內體育場館的運營可以說基本處于未開發狀態。現階段商業企業在體育產業可盈利的環節主要還是集中在運營體育賽事上。

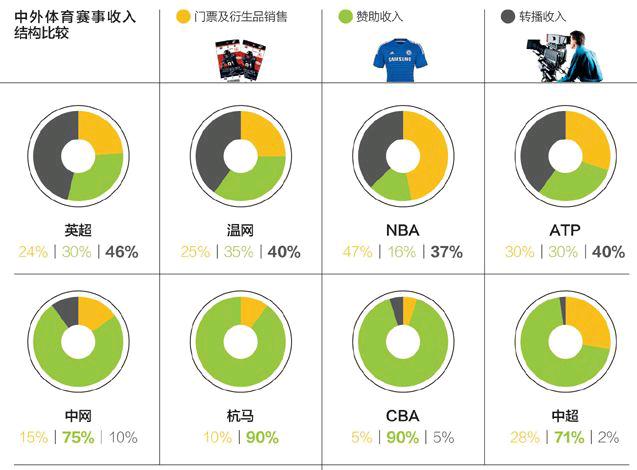

轉播權、廣告贊助以及門票和衍生品銷售是體育賽事的三大收入來源。“根據海外經驗,轉播權在體育賽事運營收入中占比通常最高。以英超、NBA等高度職業化的頂級體育賽事為例,轉播權收入的占比一般在40%-50%左右,其次是贊助收入和門票及衍生品銷售。轉播權、廣告贊助、門票和衍生品銷售通常呈現出5:3:2的營收占比格局。”一位業內人士向《英才》記者表示。

不同的是,在我國由于職業體育競技水平不高以及體制等問題,導致賽事轉播權收入占比通常不超過10%,絕大部分收入來自于廣告贊助,占比一般在70%-90%;而我國居民的體育消費習慣和社會流行的送票風氣導致門票和衍生品收入也不高。因此我國體育賽事收入結構非常不均衡。

但隨著近年來網絡新媒體在賽事轉播權方面的支付意愿和能力明顯增強,未來國內轉播收入有望獲得較快增長。目前部分頂級賽事網絡新媒體貢獻的轉播權收入已可達億元量級。

以賽事觀賞性較高的英超為例,2014年新英體育以超過10億的價格簽下了六個賽季的英超轉播版,而其僅分銷給國內的網絡轉播權收入至少可達到每年1.5億左右。

整體上來說,由于體育政策春風很難在短期內影響門票和衍生品銷售的水平,未來幾年廣告贊助的繼續增加以及轉播權收入的逐步回升將會成為各環節公司營收增長的主要來源。

管辦不分

體育產業鏈的核心是體育競賽,而在種類繁多的競賽項目中,足球運動作為受眾最廣、職業化最早、經濟和社會效益最大的體育項目,有望率先成為改革的試驗田。

與國外經營模式成熟的足球聯賽相比,我國的中超聯賽商業化經營仍處于初級階段,與歐洲五大聯賽相比存在巨大差距。

目前中超聯賽的商務開發由2005年成立的中超公司負責。中超公司的收入來源主要包括三大塊:轉播收入、供應商和贊助商收入。其中后兩者是主要來源。2014年中國平安以每年1.5億元的金額簽下中超四年的冠名權,創下聯賽冠名費用新高。2014年中超公司的贊助商已突破10家,提供了4.2億的贊助收入,同比猛增112%。

除了贊助商,中超的電視轉播費用也有增長,2014年央視的轉播費由過去的730萬增加到1000萬,網絡版權費用由此前的600萬激增到2600萬,但與英超100億元左右的轉播收入相比依然差距巨大。

盈利方面,2014年中超公司凈利潤為2.7億元,同比大增127%,凈利率達到61%。

從股權結構看,中超公司第一大股東為足協占比36%,另外16家俱樂部各占4%。目前董事會設9名董事,其中足協2人,并委派董事長,俱樂部代表6人,中超公司總經理1人;其中總經理為董事會選舉任命產生,但實際情況仍是足協、體育總局足管中心行政任命。

中超公司的股權結構與英超聯盟類似,但從足協在中超公司的管理席位情況可看出其對中超公司的絕對控制。

“足協作為名義上的民間協會組織與體育總局足管中心,實際上是兩塊牌子一套人馬,這種‘管辦不分的特征,使得中超公司的運作明顯區別于國外同類商業化公司,這是目前足球職業化發展最大障礙,‘管理分離也是體育制度改革的核心目標之一。”華南一家大型券商分析師指出。

從俱樂部層面看,2014年中超16家俱樂部總收入突破20億,但依然虧損2.2億元,主要是由于投入支出過于龐大。2008-2014年六年間僅2011年整體實現微盈利,2013年僅有山東魯能和廣州恒大實現了盈利,2014年盈利的俱樂部有五家。

資本市場的體育概念

雷曼光電(300162.SZ)

2011年起雷曼光電開始布局體育產業。2014年9月雷曼光電與山東愛達傳媒公司簽訂合同,將公司擁有的中超2015全賽季16家俱樂部240場比賽2分鐘的球場LED顯示屏廣告展示時間對外進行銷售,交易金額800萬元,價格較之前明顯提升。

中體產業(600158.SH)

中體產業是體育總局系統中唯一上市平臺,擁有中國國際公路自行車賽、北京馬拉松、國際沙排世界大滿貫及巡回賽和中國高爾夫球俱樂部聯賽等賽事的運營權。另外其控股子公司北京英特達公司成立于1998年,是體彩終端機指定供應商之一,為全國25個省市級體彩中心提供彩票終端機及售后服務。

猜你喜歡

心潮詩詞評論(2023年6期)2023-02-28 06:04:06

甘肅教育(2020年20期)2020-11-25 09:16:00

甘肅教育(2020年2期)2020-11-25 00:50:04

少兒美術(快樂歷史地理)(2018年2期)2018-09-25 02:47:54

河南理工大學學報(社會科學版)(2016年1期)2017-01-15 13:52:23

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12

——評《休閑體育》

當代教育科學(2016年23期)2016-03-09 02:07:16

新高考(英語進階)(2016年10期)2016-02-28 21:57:58

體育師友(2012年4期)2012-03-20 15:30:06