淺談質量成本管理在質檢機構里的應用

2015-03-13 09:47:49陳露璐

中國纖檢 2015年3期

陳露璐

摘要:

質量成本的高低是衡量企業管理水平和技術水平的一把尺子。隨著市場競爭壓力的增大,質檢機構開始意識到需要通過成本控制來提高自身的發展能力和減輕廣大企業的負擔。本文通過闡釋質量成本管理在質檢機構里的合理應用,使得質檢機構在獲得經濟利益的同時也提高了自身的服務質量。

關鍵詞:質量成本;成本管理;質檢機構

1 ? ?質量成本的含義

質量成本是在20世紀50年代初由美國質量管理專家費根堡姆提出來的,它是指為確保和保證滿意的質量而導致的費用以及沒有獲得滿意的質量而導致的有形的和無形的損失。作為國家權力和公共行政執行者的技術機構,其本質雖然與企業不同,但形式上都表現為投入產出關系。因此,就需要以成本管理意識反思工作成效,講求經濟、效能與質量的有機統一。

2 ? ?質量成本管理在質檢系統里運用應遵循的原則

2.1 ?全員參與質量成本管理

加強全員的成本意識宣傳,充分調動起廣大員工參與成本控制的積極性,創造出勤儉節約辦事的良好氛圍,才能有效落實質量成本管理的目標規劃,實現有效管理。

2.2 ?以尋求適宜的質量成本為目的

企業的質量成本應與其產品結構、生產能力、設備條件及人員素質等相適應,檢測機構也不例外,也就是說需要根據檢測機構自身的特點,建立質量成本管理體系,并尋求適宜的質量成本目標并有效地控制它。

2.3 ?以真實可靠的質量記錄、數據為依據

實施質量成本管理過程中,所使用的各種記錄、數據務必真實、可靠。只有這樣,才可能做到核算準確、分析透徹、考核真實、控制有效。否則,勢必流于形式,無法獲取效益。

2.4 ?把質量成本管理的職責列入各相關職能部門

質量成本管理是經營全過程的管理,因此要涉及到機構里各相關職能部門,如:行政、業務、檢驗、財務等部門。只有把質量成本的統計及分析納入其質量職能中去,才能堅持不懈地開展這項工作。否則,僅靠檢驗部門是開展不了質量成本管理工作的。

2.5 ?建立完善的成本控制系統

一個檢測技術機構的成本控制系統包括組織系統、信息系統、考核制度和獎勵制度等內容。在建立該系統的同時要充分注意監測市場變化對技術機構成本管理的影響和新要求,使成本管理能真正適應市場的要求。另外,我們也要不斷提高技術機構內部制度的執行力。如果有制度不執行,那就等于沒有。因此,只有建立健全成本控制系統,才能真正實現成本的有效控制。

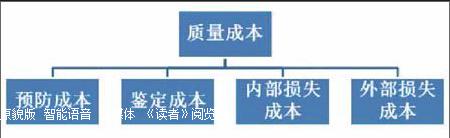

3 ? ?質量成本在質檢機構里的構成

3.1 ?預防成本

3.1.1 ?質量策劃費用

質量策劃費用是指有關部門或人員用于策劃所需時間的費用支出。在質檢技術機構中涉及到的例如規劃質量管理體系的具體細節所需的時間;根據機構的需要編制程序文件、作業指導書等所需的時間;還包括如專業檢驗部門為編制試驗、檢驗的指導書、操作規程或原始記錄以及與化驗室有關的規章制度等所需的時間。

3.1.2 ?過程控制費用

過程控制費用是為質量控制和改進現有過程能力的研究和分析制造過程所需全部時間的費用支出;為有效實施或執行質量要求而對專業檢驗人員提供技術指導所需的費用支出;在檢驗過程中進行控制所支出的費用。

3.1.3 ?顧客調查費用

質檢機構的本質是為民服務。因此,針對質檢機構的顧客調查費用是為了掌握機構服務對象的期望和需求,為增強與客戶的相互溝通和了解所開展的相關調查和分析所花費的費用。

3.1.4 ?質量培訓費及提高工作能力的費用

為了提高質量水平、服務水平及工作能力,質檢機構通過舉辦短期專項班、生產技術參觀培訓、業務人員檢測能力培訓、專業技術外出學習培訓、專業檢驗人員交流學習培訓等多種培訓所涉及的費用。

3.1.5 ?質量體系的研究和管理費用

質檢機構用于整個質量管理體系的設計和管理費用,以及輔助費用。

3.1.6 ?供應商評價費用

對為質檢機構提供辦公用品及檢驗、檢測所需藥品或標準物質的供方進行的評價活動費用。包括合同供應商評價、編制合格供應商登記表等。

3.2 ?鑒定成本

3.2.1 ?外購材料的試驗和檢驗費用

其包括了實驗室所進行的為評價外購材料質量所支出的費用;以及有關管理人員及辦公室人員可能用到的任何費用;還包括了檢驗人員到供貨單位評價所購材料時所支出的差旅費。

3.2.2 ?實驗室或其他計量服務費用

作為專業檢測機構,檢驗結果的準確性、科學性至關重要。因此,與檢驗服務有關的儀器設備的計量、校準、期間核查、維護保養等費用應計入該計量服務中。

3.2.3 ?試驗、檢驗的材料費用

試驗、檢驗的材料費用指的是用于檢驗、檢測所消耗的材料和物品。包括實驗室用標準物質、藥品、玻璃器皿、檢驗工具等。

3.2.4 ?質量審核費用

質量審核費用指質檢機構管理體系的審核費、能力驗證費、實驗室資質認定費等,包括內部審核和外部審核費用。

3.2.5 ?顧客滿意度調查費

為了了解企業和顧客對質檢機構提供的服務質量的滿意程度而采取的發放顧客滿意度調查表、電話回訪、客戶走訪及客戶座談會等相關調查分析所需的費用。

3.3 ?內部故障(損失)成本

3.3.1 ?返工損失費

因檢驗過程中設備、環境、人員等差錯或誤差造成的檢驗結果未達到標準規定的要求時所支付的再次檢驗費用。

3.3.2 ?質量事故處理費

因處理內部質量事故所支付的費用。

3.3.3 ?內審、外審等的糾正措施費

通過對內審、外審發現的機構內部各不符合項或缺陷項進行糾正、改進所支出的費用。

3.4 ?外部故障(損失)成本

3.4.1 ?投訴費

對客戶投訴(申請、抱怨)內容的原因分析、采取糾正措施及糾正措施的驗證等所支出的費用。

3.4.2 ?責任費

因檢驗事故或檢驗結果有差錯導致的客戶要求賠償損失的費用。

3.4.3 ?其他外部損失費

包括因失誤引起的及由顧客不滿意而引起的服務機會喪失和糾正措施等費用。

質量成本構成圖

4 ? ?質檢機構實施質量成本管理的意義

4.1 ?增強機構活力和競爭力

對質量成本進行控制是提高檢測機構經濟效益、增強機構活力和競爭力的重要手段。檢測機構要通過質量成本控制,把提高服務質量過程中的各種耗費控制在一個合理水平,減少浪費,以較少的資源消耗和占用,取得盡量好的服務質量;通過加強質量成本控制,來保證機構在市場競爭中具有較強的生命力和競爭力,并且在這個基礎上不斷壯大。

4.2 ?提高管理水平

質量成本控制水平的高低一定程度上決定著檢測機構現代化管理水平。質量成本控制是一項綜合性工作,涉及到檢測機構里的各個部門。為此,在質量成本控制過程中,各部門人員要積極配合、協調行動,實行科學的管理,保證機構成本控制順利進行。因此,加強質量成本控制,能夠促進和提高機構的管理水平,增強對市場變化的對應能力,最終達到增強競爭力的效果。

4.3 ?建立經濟責任制的必要條件

質量成本控制是建立檢測機構經濟責任制的必要條件。質量成本控制要分清機構內部各部門對質量成本形成應承擔的經濟責任,以便進行合理的獎罰,促使機構內部各部門進一步加強管理,使得質量總成本控制在一個較低的水平。

5 ? ?總結

面對越來越激烈的市場競爭格局,我們必須把提高檢測服務質量及降低成本作為應對競爭的重要手段。特別是當市場要求檢測服務的價格必須下降時,技術機構為了獲得適當的利潤,就只好在降低成本上下功夫了。因此,我們必須要牢固樹立檢測服務的成本意識,努力實踐勤儉節約的理念,不斷提升技術機構的工作效能和經濟效益。只有這樣,才能真正有效地推進技術機構持續、快速、健康地向前發展。

參考文獻:

[1]GB/T 13339—2009 質量成本管理導則 [S].

[2]全國質量專業技術人員職業資格考試辦公室. 質量專業綜合知識 [M].北京:中國人事出版社 ,2010.

[3]楊文培. 現代質量成本管理 [M].北京:中國計量出版社, 2006.

[4]黃維明,梁國明. 企業質量成本管理方法與實踐 [M].北京:中國標準出版社,2007.

(作者單位:德陽市產品質量監督檢驗所)

猜你喜歡

中國科技縱橫(2016年21期)2017-02-13 18:08:41

科教導刊·電子版(2016年28期)2017-01-10 22:12:45

商業經濟(2016年11期)2016-12-20 19:26:53

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43

科技視界(2016年21期)2016-10-17 19:22:21

現代經濟信息(2016年18期)2016-08-10 17:35:44