廣西保險業發展現狀、存在的主要問題及對策①

2015-03-20 14:04:46廣西民族師范學院金鋼

中國商論 2015年22期

關鍵詞:發展

廣西民族師范學院 金鋼

1 引言

近年來,廣西面臨著諸多難得的發展機遇。首先,中國東盟自由貿易區已于2010年 1月1日全面建成,已經成為全世界發展中國家間規模最大的自貿區,2014年中國—東盟的貿易總額突破4800億美元(數據來源:2015年1月30日中國—東盟商務理事會在北京發布的《2014年中國—東盟自由貿易區第四季度報告》)。目前,雙方正在加緊進行中國-東盟自貿區升級版的談判,預計今年年底完成。在此背景下,廣西作為中國西南面向東盟的門戶,正吸引越來越多來自東南亞國家的投資和出口。其次,2008年1月16日國家批準實施《廣西北部灣經濟區發展規劃》,其目標就是要把北部灣經濟區建成中國經濟增長第四極。目前,北部灣經濟發展速度喜人。最后,區政府正努力把廣西打造成“一帶一路”有機銜接的重要門戶、西南中南地區開放發展新的戰略支點,全面實施“雙核驅動”(北部灣經濟區和西江經濟帶兩大核心增長極)戰略,謀劃加快左右江革命老區的振興發展,加快“南寧—新加坡經濟走廊”建設,推進與周邊國家的互聯互通。在諸多優惠政策和發展機遇面前,廣西經濟正步入快速發展的軌道,這就給廣西保險業帶來了良好的發展機遇。

2 廣西保險業發展現狀

2.1 行業規模持續擴大

從表1可以看出,近年來廣西保險業的資產規模持續快速擴張。2010年底行業資產規模為344億元,到了2014年已經擴大到661.8億元,年均增長19.24%。保險從業人員從2010年的6.3萬人增加到2014年的8.6萬人,增長了36.5%。

表1 2010~2014廣西保險規模增長情況表

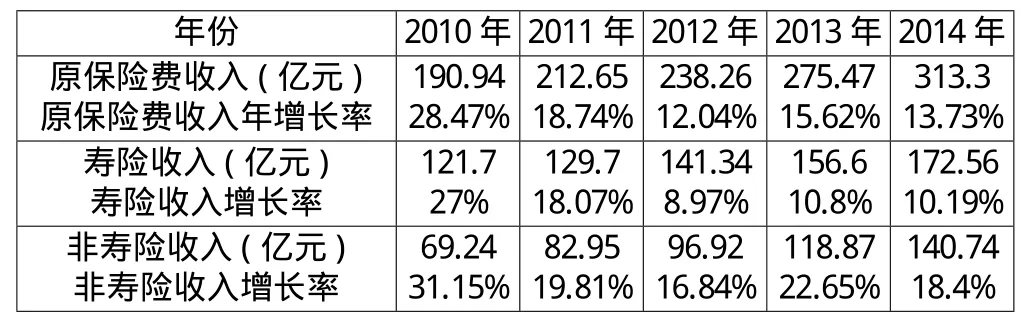

2.2 業務收入保持較快增長

從表2可以看出,2010年到2014年,廣西累計實現原保險保費收入從190.94億元增加到313.3億元,4年間增長了64%,年均增長16%;壽險收入從121.7億元增加到172.56億元,增長了41.8%,年均增長10.45%;非壽險收入從69.24億元增加到140.74億元,增長了103%,年均增長25.75%。由此可以看出,無論是壽險收入還是非壽險收入,都以較快速度增長,但非壽險收入增長得更快,對原保險費收入增長的貢獻度越來越大,在原保費收入中的占比也越來越高,顯示出保險行業越來越重視非壽險業務。

表2 2010~2014廣西保險業務增長情況表

2.3 保險中介的地位舉足輕重

保險中介包括專業保險中介機構、保險兼業代理機構、保險營銷員等,其在廣西保險業的地位舉足輕重。2014年廣西保險中介渠道實現保費收入247.78 億元,占廣西保費規模總量的79.09%,是廣西保險收入的主要貢獻者。

2.4 風險保障能力在不斷加強

兩組數據可以說明廣西保險業對經濟社會的風險保障功能在加強。一是保險金額達到的規模。2014 年,廣西保險業共為全社會提供的風險保障金額合計達到 17萬億元,同比增長85.9%,是全年全區生產總值(GDP)15672.97 億元的10.8倍。二是保險給付規模。廣西2014年全年累計支付賠款和給付保險金 109 億元,同比增長20%,增幅超過保費收入增幅6.3個百分點(數據來源:廣西保監局發布的《廣西保險業年報2014》)。

3 廣西保險業發展存在的主要問題

近些年來,廣西保險業發展較快,業務規模和保險收入在不斷地增加,風險保障能力日益增強。但廣西保險業與全國其他地區相比,還是存在一系列的問題。

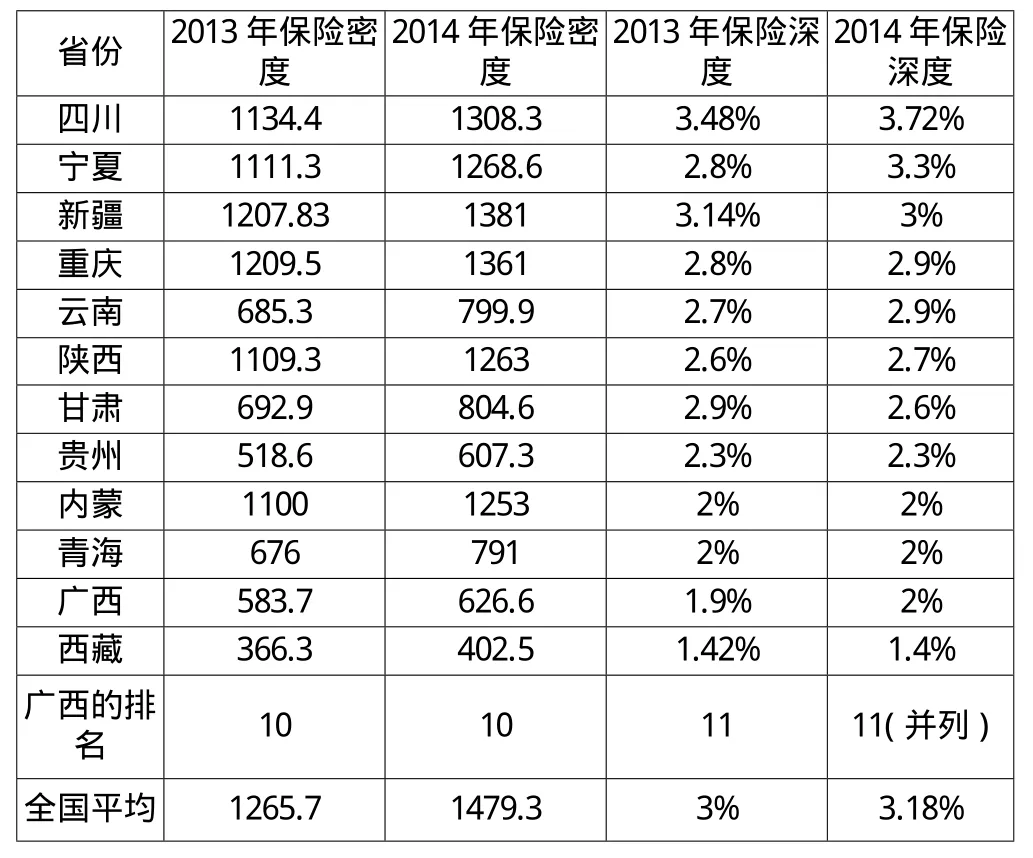

3.1 保險業發展程度低

反映保險業發展程度的指標主要有兩個:保險密度(保險密度是指按當地人口計算的人均保險費額,反映了該地國民參加保險的程度,一國國民經濟和保險業的發展水平)和保險深度(保險深度是指某地保費收入占該地國內生產總值(GDP)之比,反映了該地保險業在整個國民經濟中的地位)。一般來說,保險密度和保險深度越大,表明該區域保險業越發達,保險對經濟社會發展的保障就越強。從表3可以看出,2013年、2014年廣西的保險密度在同為西部地區的12個省級行政區劃當中排名第10,而保險深度則排名第11,兩項指標在西部省份中的排名均處于絕對落后地位。從全國平均水平來看,2014年全國的保險密度為1479.3元/人,而廣西只有626.6元/人,不到全國平均水平的一半;全國保險深度為3.18%,而廣西只有2%,差距亦十分明顯。另外,從保險收入來看,2014年廣西各保險公司累計實現原保險保費收入313.3 億元,同比增長13.73%,但規模在全國 31 個省(區、市)中排名第 25 位,增速排名第 24 位,(數據來源:中國保險監督管理委員會官網公布的《廣西保險業年報2014》)排名也非常靠后。

表3 西部各省份2013、2014年保險密度和保險深度對照表

3.2 保險業發展不平衡

2014 年,廣西各市保險業均實現平穩較快增長,但各地區保險業發展并不均衡。

(1)各市的整體業務增長速度相差較大。全區14個市中,有7 個市保險業務增幅高于廣西平均增幅,而貴港市以19.03%的增速躍居廣西第一,比增速最低的賀州市9.69%的增長率高出9.34個百分點,幾近高出一倍。另外,北部灣經濟區保險業迅速發展,南、北、欽、防四市總體保費規模同比增長14.28%,高于廣西平均水平0.55個百分點。

(2)同一品種的保險業務在各市的增速差距非常大。從非壽險業務來看,2014年廣西各市非壽險業保費收入普遍實現較快增長,其中欽州市增長最快,其以30.85%的增幅位居全區首位。增長速度最低的是崇左市,增長率只有9.90%,落后于欽州市20.95個百分點,差距不可謂不大。就壽險業務而言,2014年廣西有8個市的壽險業務增速高于廣西平均水平,防城港市以 22.10%的增長速度位居廣西之首,欽州市增長率最低,只有1.89%。

(3)同一品種的保險業務在有些地區不同年份的增長率波動劇烈。例如欽州市壽險業務在2013年增幅達到38.4%后,今年增長速度急劇放緩,降到只有1.89%,增幅同比下降了36.51個百分點(數據來源:中國保險監督管理委員會官網公布的《廣西保險業年報2014》)。

(4)有些地區在同一年份內其不同保險業務的增長率差距十分明顯。例如欽州市,2014年全市的非壽險業務增長率高達30.85%,在全區最高,但其壽險業務的增長率卻只有1.89%,在全區最低。其他地區也程度不同地存在這樣的情況,這說明同一個地區的保險業務也并不是均衡發展的。

3.3 保險行業服務意識不強、服務質量差

(1)行業服務意識不強。雖然各保險公司都確立了“以客戶為中心”的經營理念,但在具體業務中沒有很好地予以貫徹執行。部分保險營銷員仍然習慣于直接向客戶推銷保險產品,而不習慣于提供優質保險服務,進行服務營銷。尤其是基層公司的職工,對保險服務還不是很重視,服務意識還沒有完全樹立起來。大多數保單在簽下后,保險公司基本上沒有對投保人進行后續的跟蹤服務和關心,業務員只是在要續交保費時才主動聯系客戶。

(2)業務員誠信缺失問題較為突出。在激烈的市場競爭中,有些業務員為了提高銷售業績,在銷售產品的時候不嚴格遵守公司的規章制度,故意對客戶進行誤導,甚至是欺騙,以誘使客戶購買保險。有些保險業務員在推銷保險產品的時候故意夸大其優點,掩飾其缺點,并且信誓旦旦地做出過多的承諾,而一旦出現保險事故,需要保險賠償的時候,他卻推卸責任,甚至踢皮球。投保人想要順順利利地獲得賠償有時候非常困難。“態度差、臉難看、事難辦”便是這班人帶給客戶的負面印象,影響極壞。

(3)部分銷售人員業務能力較低。有些銷售人員對保險專業知識、法律知識掌握不夠全面,甚至是不準確,業務技能也不強,辦事效率低下,難以為客戶提供優質專業服務,這在保險代理人中更加突出。

3.4 內控管理不完善

(1)對保險代理人缺乏有效管理。當前,廣西保險銷售渠道大致有六種:公司直銷、保險營銷員、銀行保險、保險專業代理、保險經紀業務和其他兼業代理。對于不同的渠道,保險公司的管理和控制能力是不一樣的,其中公司直銷渠道是保險公司能夠直接管控的,但對于代理渠道,保險公司往往力不從心。這是因為對于保險代理,保險公司主要是通過委托-代理契約對其進行約束,加上代理人不是保險公司的內部機構和職工,也不在保險公司上班,所以代理人是否遵守契約是保險公司不能控制的。針對保險代理人的投訴屢見不鮮,其根本原因即在于此。

(2)考核機制不合理。在保險行業,部分保險公司只重視公司整體效益、盈利狀況等績效考核指標,而對相關售后服務環節則不夠重視,也缺乏有效的激勵機制。因此,公司上上下下把主要精力都放在拉保單、增保費上面,而對相關售后服務的管理往往無暇顧及或是不愿顧及。這樣就容易出現一些不良后果:一方面,為了多拿保單,有些銷售人員可能會不顧職業道德,用誘導和欺騙等手段拿下保單。這是極為不妥的,它會破壞保險業的聲譽,不利于行業發展。另一方面,由于公司對銷售服務、理賠工作的重視度不夠,將會使服務效率大打折扣,從而落下不良口碑。

4 加快廣西保險行業發展的政策建議

4.1 政府方面

(1)適時調整收入分配政策,提高居民可支配收入水平

居民收入水平是決定其投保能力和投保意愿的物質基礎。多年來廣西居民的工資收入增長相對緩慢,收入水平在全國排名非常靠后,筆者認為這就是廣西保險業發展落后的根本原因。隨著近年來廣西經濟發展速度和國民收入增長速度的加快,政府應適時適當地調整積累與分配的比例,考慮增加城鄉居民可支配的收入水平。收入水平高了,居民投保能力隨之就會增強,特別是在解決了基本生活需求之后還有剩余資金的情況下,居民的投保意愿也會增強,于是保險發展的社會條件就會得以改善。

(2)加強保險知識普及工作,增強城鄉居民的保險觀念

廣西是一個后發展的民族地區,人們的風險和保險意識還比較薄弱,行政管理部門主動運用保險機制參與社會管理的能力還有待提高,保險業的發展環境還有待進一步改善。所以各級地方政府要重視保險的作用與功能,采用多種形式加強保險知識的普及,促進人民群眾保險意識的增強。

(3)創造良好的政策環境,吸引中外資保險公司來桂發展

廣西正處在經濟起飛的階段,各行各業都迎來了大規模的建設和快速的發展,社會投資規模也急劇放大,因此這一階段必然是廣西對保險需求增長最快的時期,保險業面臨著難得的發展機遇。但是廣西保險業發展程度低、規模小,滿足不了社會對保險的需求。廣西迫切需要壯大保險規模,增強保險的保障能力。對此,廣西政府已經做出了一些努力,但力度還不夠。廣西各級政府應從稅收優惠、政務便利、業務協調、人才培養等方面加大支持力度,創造有吸引力的政策環境,讓保險公司愿意在廣西發展。同時,廣西還應主動出擊,積極宣傳廣西的機遇,讓保險公司看好廣西市場、重視廣西市場。

4.2 保險行業方面

(1)完善經營發展戰略,促進業務的均衡發展和可持續發展

廣西地區的保險發展呈現出不均衡的狀態,業績波動幅度大,這在上文已經進行了具體分析。這種狀態表明保險公司在廣西的經營發展戰略不明確,政策隨意性大,這對公司的持續快速發展是不利的。一方面它會影響公司職工的信心和積極性,容易引起業績的下滑;另一方面它也會影響社會公眾的信心,造成投保意愿的下降。因此,保險公司要制訂清晰的發展戰略,并保持政策的穩定性,以避免保險業績的劇烈波動。

(2)增強服務意識,提高服務質量

首先,要加深對“以客戶為中心”的經營理念重要性的理解,并讓這一理念深入人心。要真正認識到只有堅持“以客戶為中心”,才能樹立良好的公司形象,才能贏得客戶忠誠,公司業績成長才能有堅實的基礎。“以客戶為中心”的經營理念決不能只是停留在口頭上,而應真正落到實處。不能嘴上喊著以客戶為中心,實際上卻干著誘導客戶、欺騙客戶、怠慢客戶和損害客戶利益的勾當。為此,保險公司可以通過開展“服務質量提升大討論”、“保險服務演講比賽”、“保險服務質量大比拼”等活動,增強員工的服務意識。

其次,保險公司要進一步完善內控管理制度。要通過完善內控管理杜絕誘導客戶、欺騙客戶、損害客戶利益的行為再次發生;要對服務態度差、服務效率低的現象堅決予以糾正,逐步提高公司的服務質量;要嚴肅整頓代理業務,對違規執業者要處以重罰,情節嚴重的堅決解除委托代理合同,并追究其法律責任,決不姑息養奸,逐步規范保險代理市場;還要加強業務管理,提高工作效率,縮短客戶理賠所花費的時間。

再次,保險公司要加強對員工的職業培訓。職業培訓包括業務能力的培訓和職業素養的培養。業務能力的培訓旨在提高員工對理論知識和操作技能的更好掌握,以提高服務水平;職業素養的培養是要求員工樹立全心全意為人民服務的態度,堅持熱情服務、微笑服務。

最后,保險公司要完善考核機制,充分調動內外勤人員的工作積極性。過度重視保險銷售環節,給銷售人員過高的業績提成,而忽視從事售后服務工作人員的利益,會引起服務人員的心里失衡,容易在工作中產生消極情緒,影響服務質量。因此,保險公司應妥善平衡銷售與服務、內勤和外勤的收入差距,在公司形成一種公平、和諧的工作氛圍。

(3)加大保險產品創新力度,更好地滿足廣西本地的保險需求

廣西具有獨特的區情,社會需要不一樣的保險服務。首先,廣西是一個具有“老、少、邊、窮”等特點的地區,“老”是指廣西是革命老區,“少”是指廣西是少數民族聚居地區,“邊”是指廣西屬于邊境地區,“窮”是指廣西還屬于經濟比較落后的地區。廣西保險業必須充分正視這些特點,為廣西量身打造保險產品。其次,廣西是中國對接東盟的橋頭堡,與東盟的經濟聯系日益密切,廣西保險業必須緊緊抓住這一有利機遇,在跨國商業項目、國際旅游和國際物流等方面不斷加大開發力度,創設新的險種,為CAFTA(CAFTA是中國—東盟自由貿易區的英文縮寫,是中國與東盟十國組建的自由貿易區)順利發展提供全面的保險支撐。例如,南寧是“中國東盟博覽會”的永久舉辦地,每年舉辦一次。保險公司可通過對中國—東盟博覽會面臨的各項風險分析,設計出諸如會展設施維護保險、參展人員意外傷害保險、參展商品財產損失保險、會展商品安裝與拆卸工程保險、博覽會中的物流保險與人流保險等險種,搶分這一蛋糕。

(4)加強與東盟國家保險業的交流與合作

區內保險公司應加強與東盟國家保險公司在業務上的交流與合作。既可相互代理一些業務,也可以合資創設新的保險公司,共同開拓廣西或東盟市場,還可以在經營方式、險種設計和理賠方面相互借鑒,取長補短。

(5)建立和完善國際化人才的培養機制

人才是企業生存和發展的根本。隨著中國東盟一體化程度日益加深,保險業的國際化發展也會加快,保險行業對國際化人才的需求也會逐步增加。在當前廣西保險行業國際化人才匱乏的情況下,保險公司必須盡快建立和完善國際化人才培養機制。因此,廣西要加強與東盟國家在保險人才培養方面的交流合作,積極推進保險公司國際化高端人才的培養。

5 結語

廣西應該抓住難得的發展機遇,積極發揮廣西作為中國與東盟各國經貿合作橋頭堡的作用,加快保險機構和保險體制改革,努力壯大廣西保險實力和核心競爭力,建立和完善廣西與東盟國家在保險業務、保險人才等方面的交流合作機制,努力實現雙方在保險業發展方面的“雙贏”。

[1] 孫祁祥,鄭偉.經濟社會發展視角下的中國保險業[M].經濟科學出版社,2007.

[2] 曾斌.CAFTA框架下廣西保險國際化發展策略研究[J].時代金融,2015(2).

[3] 朱衍生.2014年廣西保險業回顧及2015年展望[J].區域金融研究,2015(1).

[4] 唐金成,朱佳欽.廣西保險行業服務提升問題研究[J].區域金融研究,2014(10).

[5] 袁序成.廣西保險業發展的現狀、問題與對策[J].廣西金融研究,2007(12).

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15