增值稅“擴圍”進程中云南省服務業稅負分析①——基于投入產出表的測算

2015-03-20 14:04:48昆明理工大學津橋學院龍海雯

中國商論 2015年22期

關鍵詞:改革

昆明理工大學津橋學院 龍海雯

行業稅負是影響產業發展、配置產業格局的重要因素,營業稅改征增值稅是我國進一步促進經濟結構調整、支持現代服務業發展的重要舉措,自2013年8月1日起,在云南省行政區域內開始同步實施營業稅改征增值稅試點,將原來繳納營業稅的交通運輸業和部分現代服務業改為征收增值稅。自2014年1月1日起,鐵路運輸和郵政業納入到“擴圍”試點范圍,自2014年6月1日起又將電信業納入到改革試點的范圍。截至2014年,云南省共有十個行業納入到營改增試點的范圍,據統計涉及的納稅人已經增至8.73萬戶,營改增實現的增值稅入庫金額為41.47億元[1]。經測算,增值稅“擴圍”促進了云南省內現代服務業的發展,一般納稅人企業對外省企業服務的購買占比提高,下游環節增值稅占比由營改增初期的14%上升至后期的58%,改革推動云南省服務業發展的正面效應逐步顯現和放大。在國家“一帶一路”及“新常態”經濟發展的大環境下,云南省將著力強化現代服務業的發展。

分析稅制及稅收政策的改革對行業稅負水平的影響,對行業調整和發展具有重要的現實意義。本文的研究目的在于,分析增值稅“擴圍”改革對云南省服務業行業理論稅負的影響,研究增值稅“擴圍”改革同云南省服務業發展的關系,以及隨著“擴圍”進程的不斷推進,云南省服務業發展的應對策略。

1 增值稅稅基及云南省服務業行業稅負測算

1.1 增值稅稅基估算的方法

Howell(1995)以GDP為基礎,根據國民核算賬戶、投入產出表和政府部門(稅務)所提供的統計數據資料,提出了一個增值稅稅基的估計框架,他通過對貿易盈余、資本形成、免稅、層疊效應、政府支出、最終私人消費、起征點、增值稅所替代的稅種的稅收收入以及征管缺漏進行調整,得到增值稅的稅基。Pellechio和Hill(1996)進一步地根據引用數據來源的不同將估算增值稅稅基的方法劃分為生產法和消費法這兩種方法。在生產法下,GDP將被調整為以進口、出口、投資支出、免稅商品、零稅率商品及中間交易為基礎的數值,基于研究的目的和數據的可獲得性,綜合各學者前期所做的研究,本文將利用生產法為稅基估算的基礎,對照我國稅法的具體規定對理論稅基進行調整,使結果更加貼近真實稅基。此外,由于工業企業中小規模納稅人納稅收入所占比重很小,張明(2012)根據稅務年鑒測算的結果是小規模納稅人在國內增值稅收入中的比重約為6%,其對稅負的影響微小,加之數據資料的局限性,本文在估算時未將小規模納稅人單獨進行考慮并不會對測算結果產生重大影響。

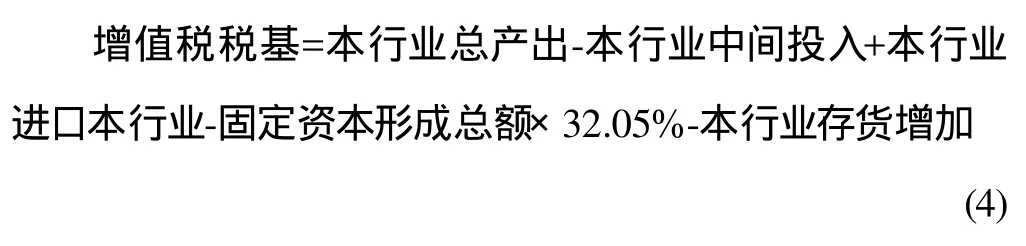

由于當期銷售中不包含本期存貨的價值,因此稅基中將存貨增加進行了扣除。此外,由于我國現行的消費型增值稅規定,一般納稅人當期購進的與生產經營相關固定資產(有形動產)即機器、機械、運輸工具以及其他與生產、經營有關的設備、工具、器具,其進項稅可以在當期一次性全額抵扣,因此稅基中的資本形成總額中只能保留固定資本形成總額中對這一部分的投資額,根據2013年云南省統計年鑒數據,2012年全省建筑工程投資5132.44億元,固定資產投資總額7553.51億元,則估算的非建筑工程投資占固定資產投資總額的比重約為32.05%,因此,將此比例作為調整系數,乘以投入產出表中固定資本形成總額從而得到機械設備投資的數額,稅基進而可以調整為:

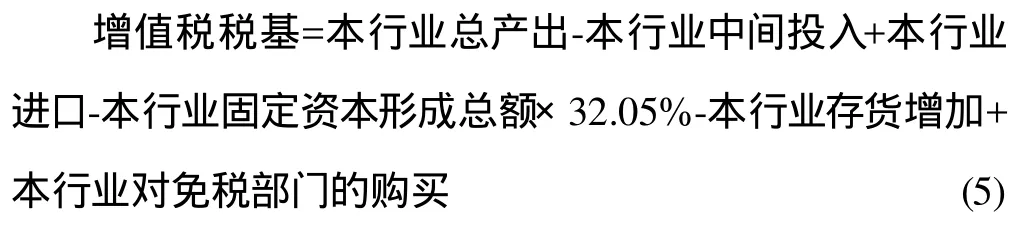

此外,對免稅產品和服務的購買因無法取得增值稅專用發票,進項稅無法實行抵扣,故應將其加入到稅基中進行核算,調整之后的稅基為:

根據現行增值稅暫行條例的規定,這里的免稅產品和服務包括了對免稅農業部門和征收營業稅的服務業部門的購買,增值稅稅基的基本調整到此。

1.2 云南省服務業行業稅負測算的方法

本文所用的稅負測算是基于以下幾個前提條件和基礎準備進行的。

(1)本文根據投入產出表中的行業劃分,依據增值稅征稅范圍的規定,分別測算改革前后服務業的稅負變化狀況,其中投入產出表第二產業中的建筑業劃歸服務業,第三產業中的批發零售業劃歸工業;

(2)改革后代表營業稅改征增值稅的全面完成,即服務業部門整體改為征收增值稅的部門;

(3)由于投入產出表的數據均以生產者價格為基礎編制,工業行業中的數據是含稅值,因此,在進行測算之前,按照行業稅率(除水的供應業采用13%低檔稅率外,其他工業行業均采用17%的稅率計算),筆者將投入產出表中工業行業的數據進行了剔稅的處理;

(4)在改革前,符合規定的交通運輸業進項稅允許按照7%的扣除率進行抵扣,農業部門的免稅農產品在取得相關采購憑證并且得到認證時可以按照13%的扣除率抵扣進項稅,這兩項規定本文將在以下的計算中進行充分考慮,以期測算的結果更加切合實際情況;

(5)根據現已實施的改革試點方案和國際經驗,營改增試點行業新增了6%和11%兩檔較低稅率,而增值稅為了保持其稅收的中性,其稅率檔次不宜過多。本文在考慮現行稅率及試點稅率的基礎上,對改革后的行業分別采用了6%、9%、11%、14%、17%五檔稅率進行測算,從不同稅率檔次得出的稅負變化狀況中分析稅率水平將對服務業行業產生的影響。

服務業稅負的測算方法如下:

在改革前服務業征收營業稅,營業稅本是對行業總產出全額計稅,但為了與增值稅統一比較的口徑,本文將營業稅稅負率的計算基礎也設定為對增加值的稅負率,即:

其中:

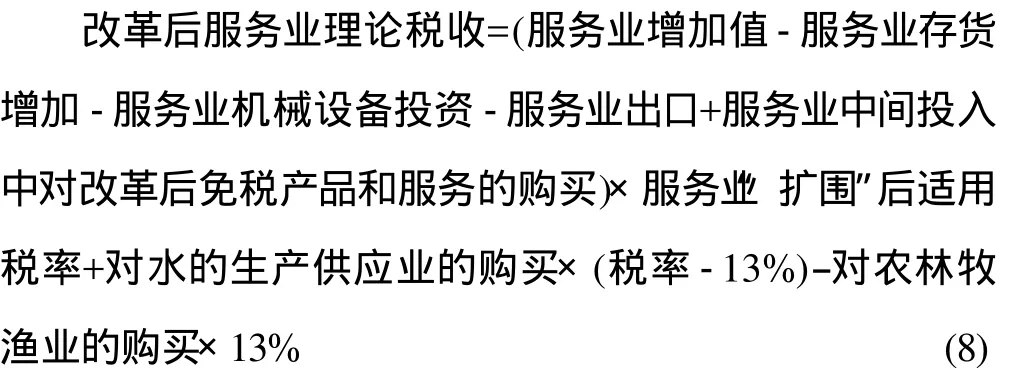

改革后的服務業整體由營業稅轉為征收增值稅,其計稅的規則與現行增值稅一致,因此稅負率測算公式為:

其中,中間投入中對改革后免稅產品和服務的購買指的是對農林牧漁業部門的購買。

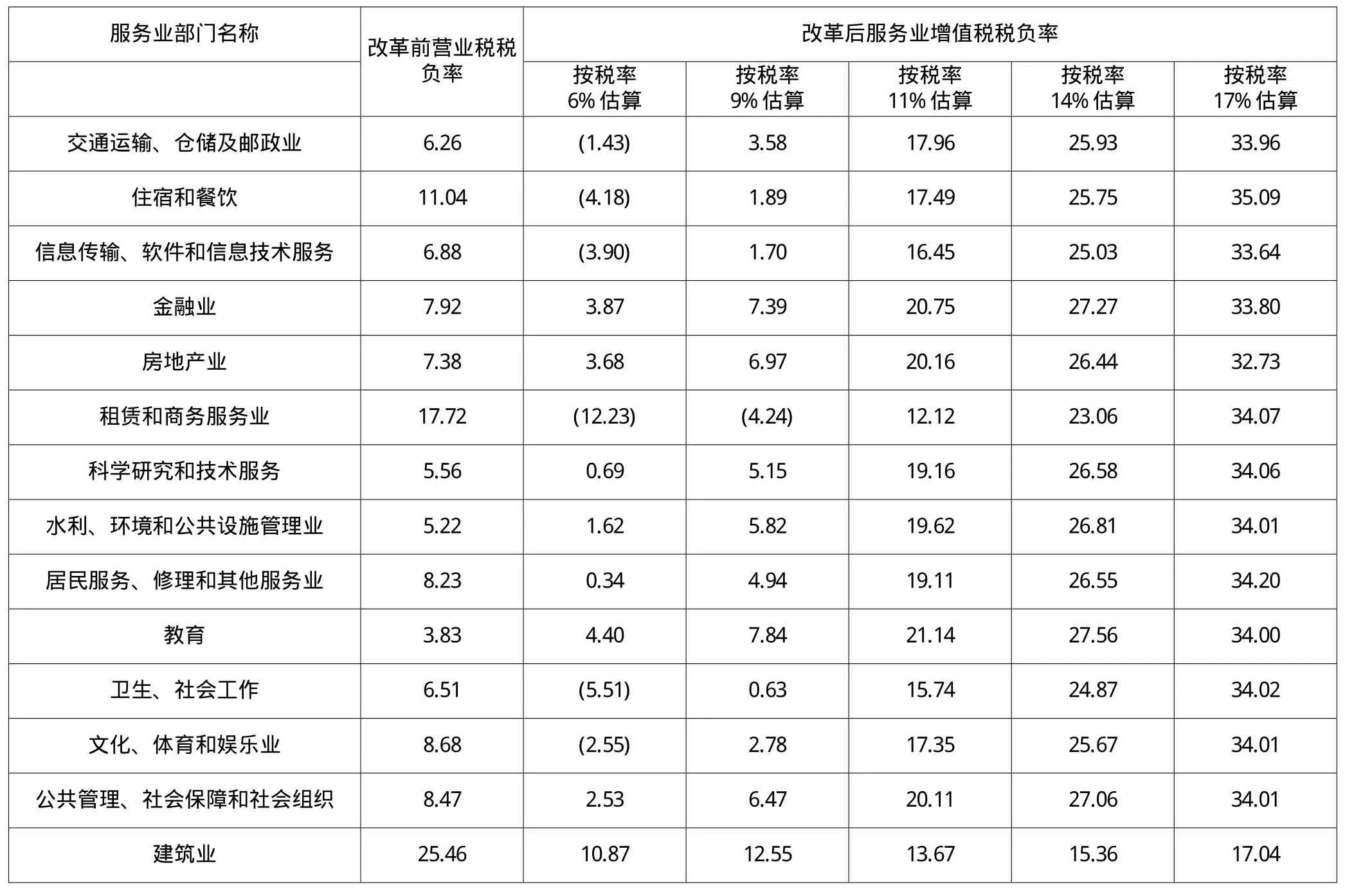

表1 云南省服務業行業稅負測算結果 單位:%

2 云南省服務業行業稅負率測算結果分析

以2012年云南省42部門投入產出表的數據進行測算,改革前后云南省服務業行業的稅負率如表1所示。

在“擴圍”改革之前,服務業各部門均是按照3%和5%的稅率征收營業稅,而從表1的測算結果中可以看到,在改革前各部門的稅負率均超過了征收的稅率,其中住宿和餐飲、租賃和商務服務以及建筑業的稅負增加幅度較大,這也間接地印證了營業稅重復征稅的弊端。然而我們看到,采用模擬稅率對這些部門征收增值稅的結果顯示,稅率為6%和9%時,稅負率較征收營業稅有不同程度的下降,同時稅負率也低于征收的稅率本身(各行業的差異幅度有所不同)。當測算稅率增加至11%、14%、17%時,稅負率有較為顯著的上升,并且超過了征收稅率本身,因此有加重行業稅負負擔的可能。

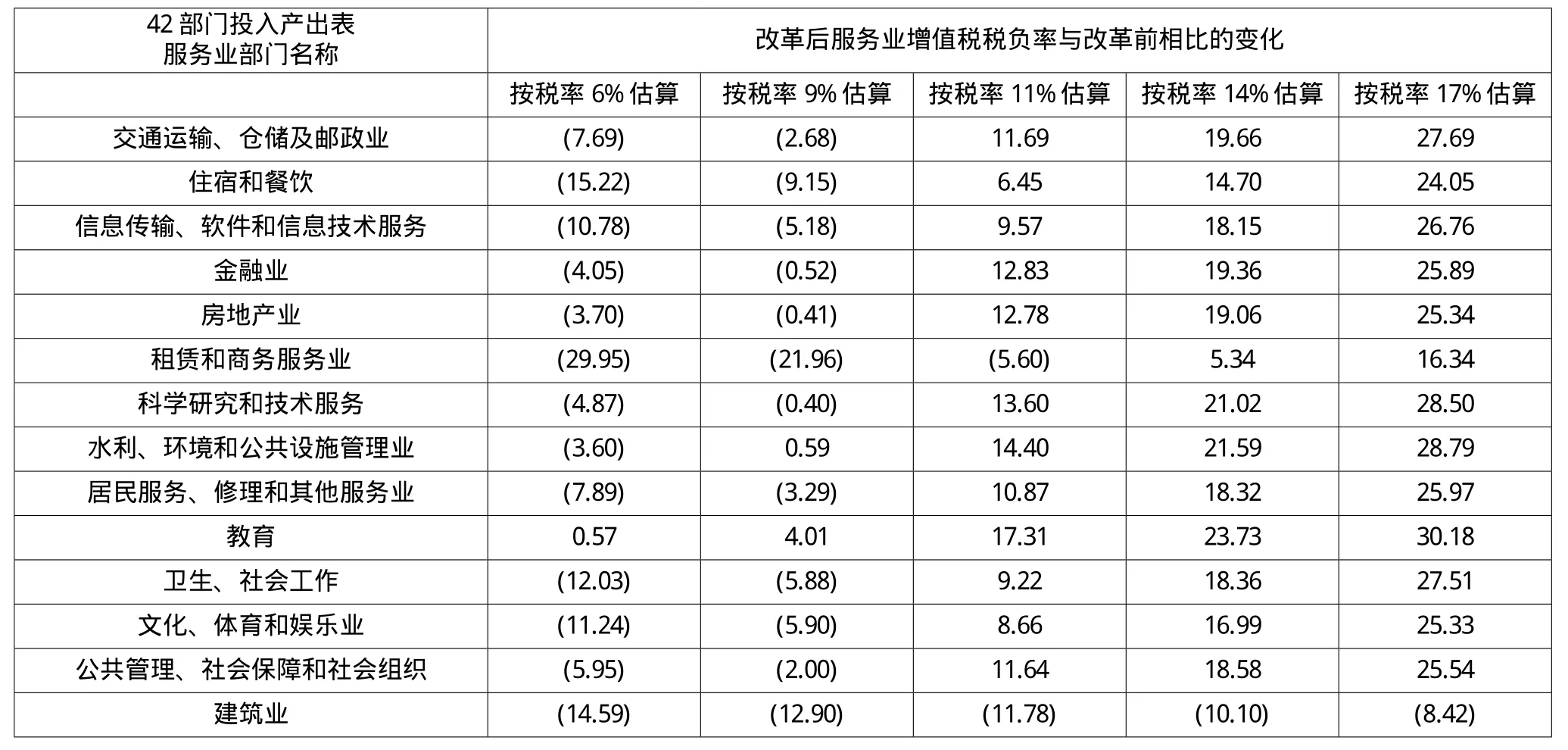

表2由“營改增”改革前基于云南省42部門投入產出表測算的服務業營業稅稅負率,與模擬改革全面完成后的云南省服務業增值稅稅負率測算結果相減,得到改革后稅負率相對于改革前的相對變化值。從表中的測算結果我們可以看到,當服務業改征增值稅后,稅率選擇設定為6%和9%時,可以看出服務業各行業稅負率均在下降(稅負變化的絕對值低于0),當稅率選擇設定為11%時,可以看出除租賃和商務服務業與建筑業之外,服務業其他各行業的稅負率差額均大于0,即表明在這個稅率水平下,改革使得相關服務業行業的稅負率增加了。進而,當稅率的選擇進一步上升時,稅率選擇14%甚至17%時,稅負率較之改革前有進一步的升高。

目前實行的試點方案交通運輸與郵政業稅率11%、部分現代服務業6%、有形動產租賃17%,按照這個稅率設置現代服務業部門的稅負有大幅度降低,而適用11%和17%稅率的行業稅負則不降反增,這與潘文軒(2013)調查研究的結果一致。從稅負率的構成來看,造成這個結果的原因主要是試點稅率較改革前增幅較大,行業屬于勞動密集型產業,中間投入較少導致可抵扣的進項稅額不足,此外,由于“擴圍”改革尚未全面完成,增值稅的抵扣鏈條難以實現完整的鏈接等因素造成了稅負率的上升。

表2 “營改增”完成后云南省服務業稅負模擬測算結果 單位:%

從云南省的狀況來看,目前的試點方案帶來的稅負變化效果與測算結果基本相符,有形動產租賃服務與交通運輸業稅負率都在不同程度上升,尤其是交通運輸業稅負升高顯著,實際征收中稅務機關也采取了相應的減稅和退稅政策以維護相關行業企業的正常運營。然而,可以看到其他現代服務業經過測算,按照6%稅率的試點方案征收增值稅,稅負率將大幅下降,較好地實現了減稅的效果,這給云南省現代服務業的發展帶來了一定程度的正面促進效應。

3 結論

(1)增值稅”擴圍“使得適用6%稅率的現代服務業稅負有大幅降低,能夠有效促進相關產業的發展,但對于交通運輸、郵政和有形動產租賃行業稅負不減反增,政府應繼續推行稅收優惠和財政補償政策并保證落實,解決企業增值稅發票取得和抵扣的問題,保障企業利益。

(2)繼續推進服務業的發展以帶動產業結構升級調整仍將是云南省經濟發展的關鍵環節。云南省氣候宜人,風景優美,有著得天獨厚的自然氣候及環境優勢,2014年云南省人民政府提出了大力發展健康服務產業的實施意見,充分推進云南省特色服務業的發展,同時,充分利用云南省的高校科研、少數民族文化,為科技創新、創意產業發展提供土壤,通過增值稅“擴圍”促進產業分工和融合,發展現代生產性服務業,進而提高經濟發展的效率和效益。

[1] 姜明耀.增值稅“擴圍”改革對行業稅負的影響-基于投入產出表的分析[J].中央財經大學學報,2011(02).

[2] 潘文軒.“營改增”試點中部分企業稅負“不減反增”現象釋疑[J].廣東商學院學報,2013(01).

[3] 高培勇,張德勇.“十二五”時期的中國財稅改革[M].北京:中國財經科學出版社,2010.

[4] 國家統計局國民經濟核算司.2010年全國投入產出延長表編制方法[M].北京:中國統計出版社,2011.

[5] 平新喬,等.增值稅與營業稅的福利效應研究[J].經濟研究,2009(9).

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50