基于財務(wù)權(quán)變理論的上市公司資本結(jié)構(gòu)優(yōu)化路徑研究

2015-03-20 14:04:46江海職業(yè)技術(shù)學(xué)院孫慧

中國商論 2015年22期

江海職業(yè)技術(shù)學(xué)院 孫慧

1 引言

企業(yè)在從投產(chǎn)到成長、成熟的整個生命周期中,如何優(yōu)化資本結(jié)構(gòu)是至關(guān)重要的問題。企業(yè)資本結(jié)構(gòu)合理與否,不僅關(guān)系到企業(yè)償債能力和融資能力的高低,甚至直接影響著其經(jīng)營業(yè)績和企業(yè)價值。

2 文獻綜述

關(guān)于是否存在最優(yōu)資本結(jié)構(gòu)也一直是學(xué)術(shù)界討論的熱點。縱觀資本結(jié)構(gòu)的研究成果,從MM理論、代理成本理論,到市場抉擇理論、信號傳遞理論,再到如今的權(quán)變理論,學(xué)者們始終在圍繞如何優(yōu)化資本結(jié)構(gòu)進行討論。這些研究可以分為兩類,即靜態(tài)資本結(jié)構(gòu)理論和動態(tài)資本結(jié)構(gòu)理論。靜態(tài)資本結(jié)構(gòu)理論主要探討在一系列假設(shè)下企業(yè)存在最優(yōu)資本結(jié)構(gòu),而動態(tài)資本結(jié)構(gòu)理論則認為資本結(jié)構(gòu)的調(diào)整是一個動態(tài)過程,通過動態(tài)模型研究企業(yè)資本結(jié)構(gòu)的調(diào)整和影響因素等。在動態(tài)資本結(jié)構(gòu)的研究中,大致又可以分為兩種觀點:一是相機抉擇理論;二是動態(tài)權(quán)衡理論,前者認為企業(yè)的資本結(jié)構(gòu)實際上是一系列對市場選擇機會的行為積累,而市場是不斷變化的,因此,企業(yè)不存在最優(yōu)資本結(jié)構(gòu)。后者認為企業(yè)資本結(jié)構(gòu)是各種因素的成本相互制衡的結(jié)果,最終企業(yè)資本結(jié)構(gòu)會向其目標資本結(jié)構(gòu)回歸。

3 財務(wù)權(quán)變理論概述

3.1 概念的提出

隨著動態(tài)權(quán)衡理論研究的不斷深入,以權(quán)變?yōu)橐暯堑膭討B(tài)調(diào)整理論逐漸成為一種趨勢。財務(wù)權(quán)變理論是在20世紀70年代權(quán)變理論的基礎(chǔ)上發(fā)展起來的,其核心是通過路徑分析和企業(yè)內(nèi)外部環(huán)境分析以確定提升企業(yè)組織能力和競爭優(yōu)勢的系列舉措。因此,財務(wù)權(quán)變理論對企業(yè)如何在競爭日益激烈的市場環(huán)境中站穩(wěn)腳步具有十分重要的意義。

企業(yè)資本結(jié)構(gòu)調(diào)整的方向和速度在很大程度上取決于資本結(jié)構(gòu)演進的路徑。影響企業(yè)資本結(jié)構(gòu)調(diào)整的因素很多,有宏觀因素,也有微觀因素。我們把國際經(jīng)濟形勢、行業(yè)發(fā)展和市場競爭等外部環(huán)境歸結(jié)為宏觀因素,把企業(yè)財務(wù)管理能力、組織結(jié)構(gòu)和管理效率等內(nèi)部環(huán)境歸結(jié)為微觀因素。企業(yè)本身是做出決策的主體,因此,對資本結(jié)構(gòu)調(diào)整起著決定性作用的是內(nèi)部因素。

3.2 三大特征與四個維度的說明

3.2.1 三大特征

財務(wù)權(quán)變理論具體表現(xiàn)為企業(yè)財務(wù)權(quán)變能力,該能力具有三大特征:一是具有較強的路徑依賴性,企業(yè)過去的資本結(jié)構(gòu)在很大程度上影響著未來資本結(jié)構(gòu)的確定;二是受到內(nèi)部因素和外部因素的雙重影響,內(nèi)部因素比外部因素的可控性更大,但是,這兩類因素的影響又是相輔相成的;三是以可持續(xù)發(fā)展為最終目的,為企業(yè)創(chuàng)造價值并贏得競爭優(yōu)勢。

3.2.2 四個維度

根據(jù)財務(wù)權(quán)變理論三大特征的分析,該理論包括四個維度,即路徑依賴、內(nèi)部環(huán)境、外部環(huán)境和可持續(xù)發(fā)展。首先是路徑依賴,企業(yè)在不同的生命周期中都面臨著資本結(jié)構(gòu)的調(diào)整,這種調(diào)整在管理層發(fā)展戰(zhàn)略的引導(dǎo)下帶有政策的延續(xù)性。其次是內(nèi)部環(huán)境,企業(yè)在自身發(fā)展過程中形成的戰(zhàn)略、資產(chǎn)、盈利、成長等特質(zhì)都是有差異的,不同的特質(zhì)將直接影響企業(yè)資本結(jié)構(gòu)調(diào)整的方向。再次是外部環(huán)境,包括國際經(jīng)濟形勢變化和國內(nèi)宏觀經(jīng)濟政策等,這些都將對企業(yè)帶來間接影響。最后是可持續(xù)發(fā)展,財務(wù)權(quán)變理論的最終目的就是通過企業(yè)資本結(jié)構(gòu)的優(yōu)化調(diào)整,保持競爭優(yōu)勢,為其創(chuàng)造價值的同時實現(xiàn)企業(yè)的可持續(xù)發(fā)展。

4 案例分析

筆者以北京同仁堂股份公司(以下簡稱同仁堂)為例,通過運用財務(wù)權(quán)變理論對上市公司進行資本結(jié)構(gòu)的四維度分析,旨在說明該公司是否存在最優(yōu)資本結(jié)構(gòu)以及提出優(yōu)化上市公司資本結(jié)構(gòu)的對策建議。

4.1 背景資料

同仁堂是我國中藥行業(yè)的老字號,始創(chuàng)于清康熙八年,至今已有300多年的歷史。1997年北京同仁堂股份有限公司在上海證交所上市(股票代碼為600085)。2000年公司下沉部分優(yōu)良資產(chǎn)組建子公司,并于同年10月底在香港聯(lián)交所創(chuàng)業(yè)板掛牌上市。2014年年底公司資產(chǎn)總額為129.47億元,凈資產(chǎn)規(guī)模為86.46億元,當年的凈資產(chǎn)比率為42.63%,固定資產(chǎn)比率為10.08%。

4.2 基于財務(wù)權(quán)變理論的四維度分析

下面,本文將分別從路徑依賴、內(nèi)部環(huán)境、外部環(huán)境以及可持續(xù)發(fā)展四個維度對北京同仁堂股份有限公司的資本結(jié)構(gòu)調(diào)整行為進行分析。

4.2.1 路徑依賴分析(如表1)

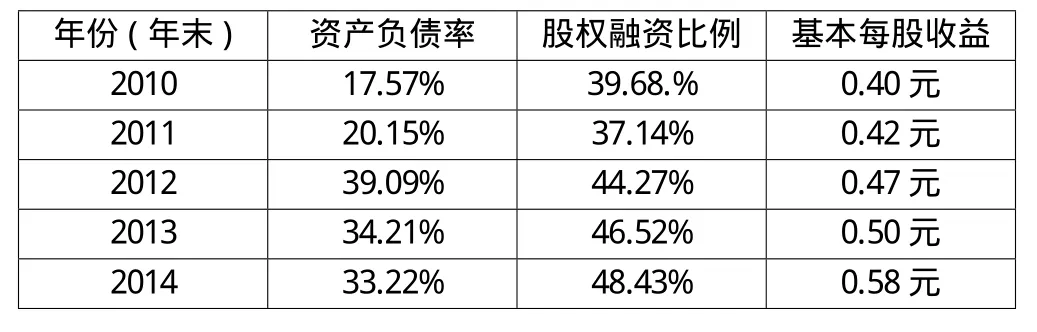

表1 2010~2014年同仁堂資本結(jié)構(gòu)財務(wù)指標匯總表

與其他行業(yè)相比,我國醫(yī)藥行業(yè)上市公司整體規(guī)模偏小(醫(yī)藥行業(yè)資產(chǎn)規(guī)模僅占其他行業(yè)資產(chǎn)規(guī)模的20%~30%)。規(guī)模經(jīng)濟是降低企業(yè)生產(chǎn)成本的主要途徑,也是企業(yè)獲得長期競爭優(yōu)勢和核心競爭力的重要因素。在融資方式選擇上,同仁堂對股權(quán)融資存在明顯偏好,其股權(quán)融資比例在所有行業(yè)中相對較高。2012~2014年股權(quán)融資比例均在45%以上,其資產(chǎn)負債率也明顯低于所有上市公司的平均值。

股權(quán)融資的高度依賴將對同仁堂未來發(fā)展帶來很大的隱患。一般來說,企業(yè)的股權(quán)融資行為具有順周期性,在資本市場比較活躍的時候,這種路徑依賴不會存在問題,而一旦市場出現(xiàn)低迷,則可能給企業(yè)資本結(jié)構(gòu)調(diào)整帶來很大的麻煩。另外,從表1可以看出:同仁堂的股權(quán)融資行為存在股東報酬遞增和自我強化的特征,2010~2014年基本每股收益以每年5%~16%的速度遞增,這說明公司在不斷強化資本結(jié)構(gòu)調(diào)整的剛性,可以預(yù)見未來股權(quán)融資依然是同仁堂的主要融資手段。

4.2.2 內(nèi)部環(huán)境分析

從公司發(fā)展戰(zhàn)略看,同仁堂基本形成了在集團整體框架下發(fā)展現(xiàn)代制藥業(yè)、零售商業(yè)和醫(yī)療服務(wù)三大板塊,配套形成十大公司、二大基地、二個院、二個中心的“1032”工程。根據(jù)同仁堂2010~2014年財務(wù)報表數(shù)據(jù)顯示:近年來,該公司的貨幣資金量較大,結(jié)合近三年長期股權(quán)投資、固定資產(chǎn)和無形資產(chǎn)規(guī)模變動以及2012年使用長期債券籌資,說明公司應(yīng)該會有較大的資金需求。同仁堂近期也計劃在海外和地區(qū)開拓市場,并在境外設(shè)立生產(chǎn)研發(fā)基地。

另外,資產(chǎn)有用性、成長性和盈利性等內(nèi)部因素對企業(yè)的資本結(jié)構(gòu)調(diào)整行為也存在重大影響。2010~2014年,同仁堂資產(chǎn)有用性指標較高,這說明可用于擔保的資產(chǎn)價值較大,公司將比較容易獲得銀行信貸資金,可適度增加債務(wù)融資比重。另外,同仁堂的托賓q值一直保持在1.5左右,說明公司成長性較好,市場預(yù)期前景較為樂觀。從每股收益的表現(xiàn)看,同仁堂近年來股東收益較高,說明公司盈利能力強。

4.2.3 外部環(huán)境分析

在世界貿(mào)易中,醫(yī)藥產(chǎn)業(yè)屬于增長較快的朝陽產(chǎn)業(yè)。一直以來,醫(yī)藥產(chǎn)業(yè)以遠遠高于其他傳統(tǒng)行業(yè)的速度在發(fā)展,在高速增長的同時行業(yè)內(nèi)的競爭也在明顯加劇。隨著近年來國家對醫(yī)藥行業(yè)的調(diào)控力度加大,醫(yī)藥行業(yè)也在逐漸發(fā)生新的變化。一方面,醫(yī)藥行業(yè)屬于技術(shù)密集型產(chǎn)業(yè),這主要是由于其產(chǎn)品和服務(wù)對象的特殊性所致,再加上醫(yī)藥行業(yè)本身的高風險與高收益帶來的高額回報,均導(dǎo)致該行業(yè)市場競爭異常激烈。另一方面,近年來我國醫(yī)藥業(yè)改革的步伐明顯加快,醫(yī)藥分家、藥品降價、醫(yī)療體制改革、新的《藥品管理法》和《藥品注冊管理辦法》等法規(guī)的出臺,這一系列改革措施對同仁堂資本結(jié)構(gòu)的調(diào)整也產(chǎn)生了重要影響。

4.2.4 可持續(xù)發(fā)展分析(如表2)

表2 2010-2014年同仁堂可持續(xù)發(fā)展財務(wù)指標匯總表

從表2可以看出:2010~2014年同仁堂一直保持快速發(fā)展的態(tài)勢。從2012年起,公司資產(chǎn)增長率均在40%以上,股東權(quán)益增長率保持在7%~10%之間,凈利潤增長率在7%以上,三個指標值均高于同期行業(yè)平均值。為了保持高速增長的勢頭,同仁堂持續(xù)地對資本結(jié)構(gòu)進行調(diào)整。首先是公司改變了股利政策,通過加大留存收益的使用比例以緩解企業(yè)快速發(fā)展帶來的資金壓力;其次是公司在2012年對外尋求債務(wù)融資以滿足投資需要;最后是公司借助于資本市場,通過發(fā)行股票進行股權(quán)融資,極大地改善了公司資本結(jié)構(gòu)現(xiàn)狀。

綜上所述,在同仁堂快速發(fā)展過程中,公司一直在調(diào)整資本結(jié)構(gòu)以維持現(xiàn)有的市場份額以及公司的可持續(xù)發(fā)展。

4.3 優(yōu)化上市公司資本結(jié)構(gòu)的對策建議

通過對基本財務(wù)權(quán)變理論的四維度分析,筆者從三個方面提出優(yōu)化上市公司資本結(jié)構(gòu)的對策建議。

4.3.1 完善公司治理結(jié)構(gòu)與優(yōu)化資本結(jié)構(gòu)相結(jié)合

公司治理結(jié)構(gòu)、資本結(jié)構(gòu)和公司價值有著密切聯(lián)系。完善公司治理結(jié)構(gòu)是不斷優(yōu)化資本結(jié)構(gòu)的基礎(chǔ),而最優(yōu)資本結(jié)構(gòu)的實現(xiàn)也是實現(xiàn)公司有效治理的重要路徑。上市公司應(yīng)該以追求經(jīng)營績效提高和實現(xiàn)企業(yè)價值最大化為前提,通過優(yōu)化產(chǎn)權(quán)配置結(jié)構(gòu)和優(yōu)化經(jīng)營機制,在穩(wěn)健經(jīng)營的同時,采取積極的資本結(jié)構(gòu)政策。

4.3.2 拓寬融資渠道與優(yōu)化資本結(jié)構(gòu)相結(jié)合

建立多元化的融資渠道是優(yōu)化資本結(jié)構(gòu)的必然選擇。企業(yè)的資金來源包括內(nèi)部融資和外部融資,不同融資方式的組合對公司資本結(jié)構(gòu)的調(diào)整有著重要影響。上市公司除了需要考慮銀行信貸資金和股權(quán)融資以外,還需要考慮內(nèi)部資金。國外許多工業(yè)發(fā)達國家的實踐經(jīng)驗證明,通過企業(yè)自身資本積累,適度提高公積金和公益金的提取比例,有利于更好地優(yōu)化資本結(jié)構(gòu)。

4.3.3 樹立權(quán)變理念與優(yōu)化資本結(jié)構(gòu)相結(jié)合

財務(wù)權(quán)變理論不僅僅是作為上市公司資本結(jié)構(gòu)優(yōu)化分析的理論依據(jù),更重要的是公司管理層應(yīng)該樹立權(quán)變理念,并逐步形成權(quán)變的領(lǐng)導(dǎo)風格。特別是財務(wù)部門經(jīng)理要具備良好的財務(wù)管理素質(zhì),能夠在控制權(quán)和風險之間進行有效的權(quán)衡,通過資本結(jié)構(gòu)的動態(tài)調(diào)整鞏固上市公司的市場競爭優(yōu)勢。

[1] 陸正飛,高強.中國上市公司融資行為研究——基于問卷調(diào)查的分析[J].會計研究,2003(10).

[2] 丁培嶸,郭鵬飛.基于行業(yè)均值的公司資本結(jié)構(gòu)動態(tài)調(diào)整[J].系統(tǒng)工程理論方法應(yīng)用,2005(14).

[3] 閔亮.資本結(jié)構(gòu)動態(tài)調(diào)整速度的多層次影響因素分析——基于交易成本視角[J].經(jīng)濟論壇,2011(2).

[4] 楊頔,干勝道.優(yōu)序融資理論推論二在我國上市公司的驗證研究[J].財務(wù)與金融,2011(3).

[5] 于曉東,李凱,孫艷陽.資本結(jié)構(gòu)、公司治理質(zhì)量與企業(yè)業(yè)績——基于滬市A股家族企業(yè)的實證檢驗[J].財會通訊,2013(3).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2022年5期)2022-06-01 06:20:14

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:48

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:07:52

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年12期)2021-04-26 07:43:48

汕頭大學(xué)學(xué)報(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00