自產自用應稅消費品的涉稅會計處理探析

2015-03-21 01:15:23廣東工程職業技術學院曹世鳳

中國商論 2015年15期

廣東工程職業技術學院 曹世鳳

自產自用應稅消費品的涉稅會計處理探析

廣東工程職業技術學院 曹世鳳

摘 要:當前對消費稅視同銷售行為的涉稅會計處理存在較大分歧。本文嘗試從消費稅法、增值稅法、企業所得稅法和企業會計準則比較視角,梳理自產自用應稅消費品視同銷售行為的涉稅會計處理,提出自產自用應稅消費品應該確定視同銷售的情形和不應該確認視同銷售情形,同時分析消費稅核算應該計入“營業稅金及附加”與“成本或費用”情形,以期為納稅會計實務提供參考。

關鍵詞:視同銷售行為 消費稅 增值稅 企業所得稅

1 消費稅法相關規定——問題提出

消費稅視同銷售行為不是通常意義上的應稅消費品銷售,也不存在明確的銷售額,但按消費稅有關法規應計算并交納消費稅的行為。從《消費稅暫行條例》以及《消費稅暫行條例實施細則》的相關規定得知,當納稅人把自產自用的應稅消費品用于生產非應稅消費品、在建工程、非生產機構、管理部門、提供勞務等方面,及用在廣告、樣品、職工福利、集資、贊助、饋贈、獎勵等方面時,雖然不存在明確的銷售額,這些行為應視同銷售處理。納稅人應按生產的同類消費品的銷售價格計算納稅(用于投資入股、抵償債務、換取生產資料和消費資料的是按同類的最高價);如果沒有同類消費品銷售價格參考的,應按組成計稅價格計算納稅。

自產自用應稅消費品視同銷售行為還可能涉及到增值稅、企業所得稅,因此有關涉稅會計處理主要解決如下問題:(1)如何計算和繳納消費稅、增值稅、企業所得稅以及有關的會計處理;(2)是否應于當期在會計上確認收入以及有關的會計處理;(3)是否要進行年末企業所得稅納稅調整以及如何在當期和后續期間進行與企業所得稅有關的會計處理。本文嘗試從消費稅法、增值稅法、企業所得稅法、企業會計準則比較視角分析自產自用消費稅視同銷售行為,進而對自產自用消費稅視同銷售行為涉稅會計處理進行梳理,以期為納稅與會計實務提供參考。

2 自產自用消費稅視同銷售行為分析——與增值稅法、企業所得稅法、企業會計準則比較

自產自用應稅消費品視同銷售行為是否同時是增值稅的視同銷售行為和企業所得稅的視同銷售行為,以及是否為會計銷售,這主要由企業會計準則的相關規定和稅法相關法規來確定。

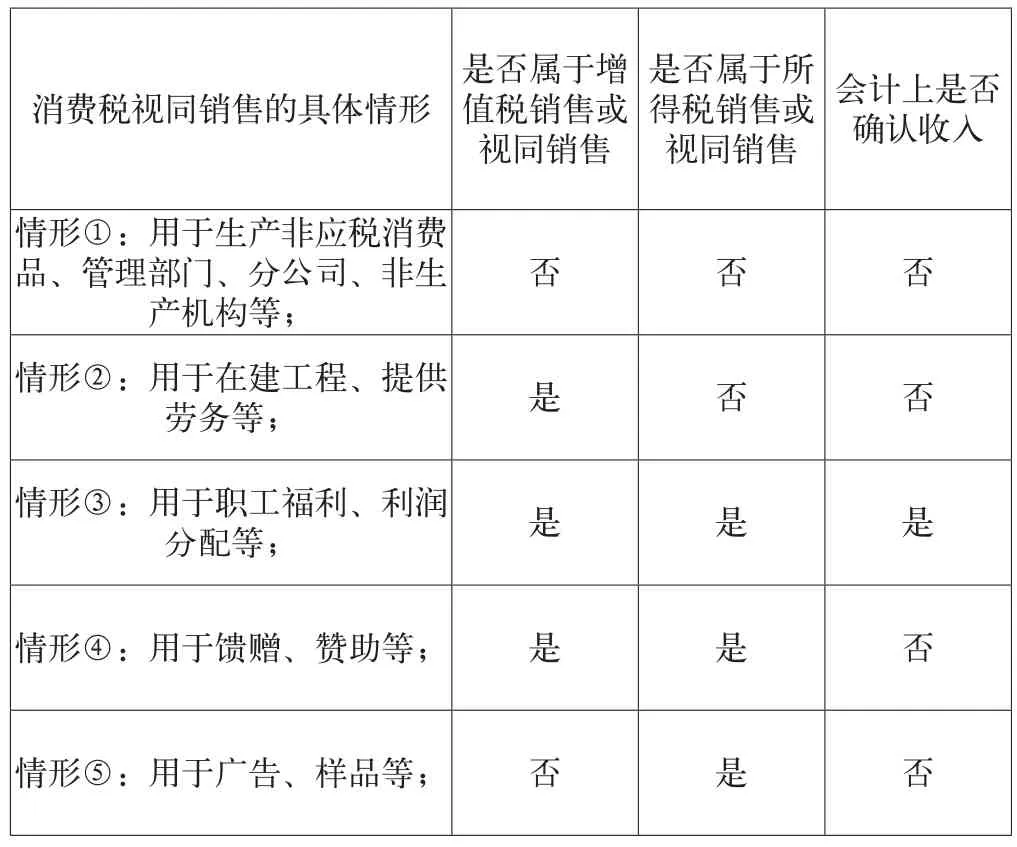

增值稅視同銷售以下是基于消費稅法、增值稅法、企業所得稅法、企業會計準則比較視角對消費稅視同銷售行為分析歸類,見表1。

表1 自產自用應稅消費品視同銷售行為分析表

經上表分析我們可看出:(1)消費稅視同銷售行為是否要計算交納增值稅,取決于是否完成流轉與增值過程,如情形①和情形⑤不交增值稅。(2)消費稅視同銷售行為不是一定要計算交納所得稅,如情形①、情形②,主要原因是新企業所得稅法堅持法人納稅,而上述情形屬于企業內部交易。(3)消費稅視同銷售行為在會計上是否要確認為收入,這要看是否符合企業會計準則中的收入確認條件,如只有情形③可能確認會計收入。

3 不同情形下的自產自用應稅消費品視同銷售行為的涉稅會計處理

由于稅法與會計準則的差異,不同情形的涉稅會計處理是不同的,如是否當期確認會計收入、消費稅的如何進行會計處理、年末是否要對企業所得稅進行納稅調整、后續是否涉及與所得稅相關的會計處理等,下面以案例詳細說明之。

3.1 情形①:企業將自產應稅消費品用于生產非應稅消費品、非生產機構、管理部門等

企業將自產應稅消費品用于連續生產非應稅消費品、非生產機構、管理部門等屬于消費稅的視同銷售行為,但該行為對于增值稅和企業所得稅則不屬于視同銷售行為。消費稅納稅人在移送使用時計算繳納消費稅,會計的賬務處理不作為銷售,只進行成本結轉,繳納的消費稅費用的處理是計入非應稅消費品的生產成本或期間費用。會計的賬務處理是借記“生產成本”、“管理費用”等會計科目,貸記“庫存商品”、“應交稅費——應交消費稅”等會計科目。

例1:Y公司(增值稅一般納人)將自產應稅消費品白酒20噸用于生產跌打藥。該批白酒的成本為100 000元,同類消費品的售價為200 000元,白酒適用的消費稅稅率為20%加0.5元/500克。

解析:Y公司把自產白酒用于生產跌打藥屬于消費稅視同銷售行為,但該行為不是增值稅、企業所得稅的視同銷售范圍。會計上不確認收入,因此也不會涉及年末企業所得稅納稅調整。其會計處理為:

借:生產成本 160 000

貸:庫存商品 100 000

應交稅費——應交消費稅 60 000

3.2 情形②:企業將自產應稅消費品用于在建工程、提供勞務等

企業將自產應稅消費品用于非增值稅應稅項目,例如建造不動產或研發無形資產等,根據規定屬于增值稅、消費稅視同銷售行為,但不屬于所得稅視同銷售行為,會計上不要確認收入,應于移送使用時按規定計算繳納增值稅、消費稅。會計賬務處理為借記“在建工程”、“研發支出”等會計科目,同時貸記“應交稅費——應交增值稅(銷項稅額)”、“應交稅費——應交消費稅”等會計科目。

例2:某企業將自產實木地板用于建廠房,同類實木地板銷售價格為196 500元,該實木地板成本110 000元,實木地板消費稅稅率5%。

分析:增值稅銷項稅額=196 500×17%=33 405元,應交消費稅稅額=196 500×5%=9 825元,實務中有兩種會計處理方法如下:

(1)借:在建工程 143 405

貸:庫存商品 110 000

應交稅費——應交增值稅(銷項稅額) 33 405

借:營業稅金及附加 9 825

貸:應交稅費——應交消費稅 9 825

(2)借:在建工程 153 230

貸:庫存商品 110 000

應交稅費——應交增值稅(銷項稅額) 33 405

應交稅費——應交消費稅 9 825

本文以為第②種方法將消費稅計入在建工程更合理,因消費稅是價內稅,沒有確認收入就不應該計入營業稅金及附加,由于此行為不要交企業所得稅,這樣就不用進行年末的納稅調整,會計處理相對簡單明了。

3.3 情形③:企業將自產應稅消費品用于職工福利、利潤分配等

企業將自產應稅消費品用于職工福利、分配給股東或投資者,這種行為對于增值稅、消費稅和企業所得稅來說都屬于的視同銷售范疇,要計算繳納增值稅、消費稅和企業所得稅,同時會計上堅持兩項交易觀而確認主營業務收入、主營業務成本以及營業稅金及附加,企業會計準則與企業所得稅沒有差異,年末不要納稅調整。增值稅的會計賬務處理為借記“應付職工薪酬——非貨幣性福利”、“應付股利”等會計科目,貸記“主營業務收入”、“應交稅費——應交增值稅(銷項稅額)”等會計科目。消費稅的會計賬務處理為借記“營業稅金及附加”會計科目,貸記“應交稅費——應交消費稅”等會計科目。企業所得稅的賬務處理為借記“所得稅費用”會計科目,貸記“應交稅費——應交所得稅”會計科目。

例3:某啤酒廠以自產的啤酒向投資者發放股利,共10噸,每噸不含稅售價為3 150元,成本每噸2 166元。增值稅稅率17%。啤酒消費稅單位稅額:每噸啤酒出廠價(含包裝物及包裝物押金)在3 000元(含3 000元,不含增值稅)以上的,單位稅額250元/噸;3 000元以下的,單位稅額為220元/噸;娛樂業、飲食業自制啤酒,單位稅額250元/噸,企業所得稅稅率為25%,不考慮其他稅費。

分析:應繳納的消費稅額=10×250=2 500元,增值稅銷項稅額=10×3 150×17%=5 355元。會計處理如下:

(1)發放時

借:應付股利 36 855

貸:主營業務收入 31 500

應交稅費——應交增值稅(銷項稅額) 5 355

(2)成本結轉

借:主營業務成本 21 660

貸:庫存商品 21 660

(3)計算應繳納的消費稅額

借:營業稅金及附加 2 500

貸:應交稅費——應交消費稅 2 500

(4)計算繳納企業所得稅時(企業本期應納稅所得額大于0)

借:所得稅費用 1 875

貸:應交稅費——應交所得稅 1 875

3.4 情形④:企業將自產應稅消費品用于饋贈、贊助等

企業將自產應稅消費品用于饋贈、贊助等行為,與情形③相似,增值稅、消費稅、企業所得稅都應按視同銷售處理,但由于不符合收入確認的條件,因此與情形③不同,會計賬務處理不涉及當期損益,只將貨物、財產、勞務按賬面價值進行轉出,計入“營業外支出”科目。根據所得稅法規定,該行為支出不得在稅前扣除。捐贈、贊助轉出貨物、財產、勞務產生的差異屬于永久性差異,所做的納稅調整只涉及到本期。計提增值稅、消費稅的會計賬務處理為借記“營業外支出”、“銷售費用”等科目,貸記“應交稅費——應交增值稅(銷項稅額)”、“應交稅費——應交消費稅”等科目。計提所得稅的會計賬務處理為借記“所得稅費用”科目,貸記“應交稅費——應交所得稅”科目。

例4:Z公司(增值稅一般納稅人)將一輛自產應稅消費品小轎車捐贈給公益性機構。該小轎車同類消費品的銷售價格為100 000元,實際成本為50 000元。該小轎車按規定適用的消費稅稅率為10%、增值稅稅率為17%,企業所得稅稅率為25%(不考慮其他稅費)。

解析:Z公司捐贈小轎車的行為按規定屬于增值稅、消費稅、所得稅視同銷售范疇,公司要根據同類消費品的銷售價格分別計算增值稅銷項稅額和消費稅,計算企業所得稅,要在年末對企業所得稅進行納稅調整。會計賬務處理如下:

借:營業外支出——公益性捐贈支出 72 000

貸:庫存商品 50 000

應交稅費——應交增值稅(銷項稅額) 17 000

——應交消費稅 5 000

年末匯算清繳進,應進行企業所得稅納稅調整,調增應稅所得45000(100000~50000~5000)元,調增公益性捐贈支出45000(117000~72000)元,可能使應稅所得減少(具體情況取決于該企業的扣除限額),假定本題公益性捐贈支出未調增前就已經超過限額,所以綜合結果調增應稅所得45000元,則有關的所得稅會計處理如下(企業本期應納稅所得額大于0):

借:所得稅費用 11 250(45000×25%)

貸:應交稅費——應交所得稅 11 250

3.5 情形⑤:企業將自產應稅消費品用于廣告、樣品等

企業將自產應稅消費品用于廣告、樣品等,屬于消費稅、所得稅視同銷售,但不屬于增值稅視同銷售,會計上只將貨物、財產、勞務按成本進行轉出,計入“銷售費用”科目,不確認收入。按企業所得稅法的規定,企業應將轉出的貨物、財產、勞務計算繳納企業所得稅,該銷售費用在限額內可以稅前扣除,如超過限額,則可轉到以后年度在限額內扣除,會計上不確認資產處理,但計稅基礎可能不為零,形成可抵減暫時性差異,因此納稅調整涉及本期和以后期間。

例5:X公司(增值稅一般納稅人)做廣告時使用了一批自產應稅消費品。該應稅消費品同類銷售價格為100 000元,其實際成本為50 000元,該應稅消費品適用的消費稅稅率為10%,增值稅稅率為17%,企業所得稅稅率為25%(不考慮其他稅費)。X公司的其他相關資料:本年度的銷售收入為1 000 000元,會計核算得到的利潤總額為100 000元,除該業務外,發生的其他廣告與業務宣傳費為80 000元,沒有其他納稅調整事項。

解析:X公司的自產應稅消費品用于廣告的行為增值稅不作為視同銷售事項,而消費稅和企業所得稅都作為視同銷售事項,但會計賬務處理不作為銷售,按規定到年末,企業應進行所得稅納稅調整。會計賬務處理具體如下:

借:銷售費用 60 000

貸:庫存商品 50 000

應交稅費——應交消費稅 10 000

在年末,企業進行企業所得稅納稅調整時,銷售事項應調增應稅所得40 000(100 000~50 000~10 000)元,調增銷售費用(廣告與業務宣傳費)40 000(100 000~60 000)元,廣告業務宣傳費增加到180 000(80 000+60 000+40 000)元。然后計算限額,計算結果廣告業務宣傳費用稅前允許扣除限額為150 000(1 000 000×15%)元,由此可見調增的銷售費用(廣告)40 000元中只有10 000元允許在本期稅前扣除,超過扣除限額的30 000元廣告費用結轉到以后年度在限額內稅前扣除。計算結果是本期調增應稅所得額應為30 000元,產生30 000元可抵減暫時性差異(資產的賬面價值為零,其計稅基礎為30 000元,假設預見以后能轉回)。其會計處理為:

借:所得稅費用 25 000(100 000×25%)

遞延所得稅資產 7 500(30 000×25%)

貸:應交稅費——應交所得稅 32 500

4 結語

自產自用應稅消費品視同銷售行為,從企業會計準則、企業所得稅法、增值稅法對比研究得出:消費稅的視同銷售行為主要強調的是貨物的用途;所得稅的視同銷售行為則強調貨物的用途和內部處置,跟貨物的來源無關;增值稅的視同銷售行為不僅要考慮貨物的用途而且要考慮貨物的來源;在企業會計準則中,只有是否確認為收入的問題,沒有視同銷售的問題。本文就是基于上述情形進行論述,提出自產自用應稅消費品涉稅會計處理方法。

自產自用應稅消費品視同銷售行為的涉稅會計處理需要綜合考慮稅法與企業會計準則的相關規定,實務中有以下幾個方面應注意:(1)自產自用應稅消費品視同銷售行為會計上確認收入時:先確認收入,再結轉成本,應納的消費稅計入“營業稅金及附加”,企業所得稅也是視同銷售,因此不要進行年末納稅調整,如情形③;(2)自產自用應稅消費品視同銷售行為會計上不確認收入時:會計上是直接結轉成本,應納的消費稅計入有關資產成本或當期損益,如情形①、情形②、情形④、情形⑤;(3)當企業所得稅法和企業會計準則存在差異時:可能需要進行當期或后續期間的所得稅納稅調整以有關的企業所得稅會計處理,如情形④、情形⑤。

參考文獻

[1] 財政部.企業會計準則2006[M].北京:經濟科學出版社, 2006.

[2] 王暉.增值稅視同銷售行為會計處理[J].財會通訊, 2010(5).

[3] 張俊清.增值稅視同銷售行為會計處理分析[J].商業會計,2011(1).

[4] 裴玉,梁鑫.視同銷售行為的涉稅會計處理分析[J].財會月刊,2013(9).

作者簡介:曹世鳳(1966-),女,漢族,管理學碩士,講師,主要從事財務管理、稅法方面的研究。

中圖分類號:F715.5

文獻標識碼:A

文章編號:2096-0298(2015)05(c)-023-04