半強制分紅政策下股利支付對央企過度投資的影響研究

2015-03-23 07:41:04傅文玥

大理大學學報 2015年5期

傅文玥

(云南財經大學統計與數學學院,昆明 650221)

投資作為現代財務管理的核心內容,是企業資本產生的動力與源泉,對于企業的成長有著非凡的意義。然而,在現實的投資過程中,由于信息不對稱的影響,使得很多企業出現了非效率投資的情況。所謂非效率投資,主要表現為兩種形式:一是過度投資,二是投資不足。對于我國央企而言,更多的表現為過度投資,即在完成對所有凈現值(Net Presen Value,NPV)為正的投資后還進行NPV 為負的投資。Jensen的研究指出由于所有權與經營權的分離,會使得委托方與代理方之間的利益不一致,從而引發代理者的機會主義行為,產生代理問題〔1〕。而這種代理問題會使得投資行為發生偏離,從而導致企業的過度投資。

中央企業是我國國民經濟的支柱,對我國經濟的發展起著至關重要的作用,我國證監會也相繼出臺了多項政策來督促中央企業進行分紅。譬如證監會于2008 年的“半強制分紅政策”就將分紅與SEO進行掛鉤,2010年以來要求所有上市公司完善分紅政策及其決策機制。由于我國并沒有以《公司法》的形式對企業分紅作出強制性的規定,于是李常青等人將該政策定義為“半強制分紅監管政策”〔2〕。盡管證監會出臺多項分紅監管政策,但我國央企的“鐵公雞”現象依然相當普遍。那么,央企不進行分紅,將更多的自由現金流量留在企業,是否會助長其過度投資呢?不同的股利支付特征,是否對企業的過度投資行為存在不同的影響,從而需要在監管過程中進行甄別?這些問題無論在理論上還是實務工作中,都具有重要的研究意義。鑒于此,本文將以2012 年至2013 年的相關數據為研究樣本,探究半強制分紅政策環境下股利政策對央企過度投資的影響。

一、文獻綜述

對于上市公司的過度投資問題,國內外學者于21世紀初期便已經開始展開研究。隨著過度投資現象的日趨普遍,對該問題的學術討論也愈發激烈。

國內外文獻主要從三個視角對過度投資進行研究:①自由現金流視角。即認為由于代理人與委托人的利益總是會存在一定偏差,在公司產生大量的自由現金流時,管理層與股東在投資決策之上的沖突愈加明顯,因此,當企業的自由現金流越大時,企業的過度投資行為也就越發的頻繁(Hubbard〔3〕,楊華軍和胡奕明〔4〕,李鑫〔5〕,杜興強等〔6〕,俞紅海等〔7〕)。②信息不對稱視角。即認為企業內外部人員對于企業投資項目等信息的不對稱,可能會造成企業面臨著融資約束,正是由于這種信息不對稱的存在,使得企業在對投資項目進行融資時,投資項目極有可能為外界所高估,從而產生管理者的過度投資行為(Myers and Majluf〔8〕,Conyon and Murphy〔9〕,肖珉等〔10〕)。③管理層過度自信視角。即認為過度投資之所以產生,是由于公司的管理層過度自信(Camelo-Ordaz and Hernandez-Lara〔11〕,Tihanyi等〔12〕,姜付秀等〔13〕)。從上述三個方面文獻研究來看,盡管企業過度投資可以從自由現金流量、信息不對稱和管理層過度自信等不同角度進行解讀,但其本質仍根植于現金流量對過度投資的影響。那么,如何有效地制約過度投資行為呢?

Jensen 認為派發現金股利、舉借債務可以有效制約過度投資行為〔1〕。Kalay 認為股利政策與投資政策是相互依賴的,如果合同規定一個較低的股利支付上限,企業就有較多的留存利潤,那些預期盈利不佳的企業就有可能發生過度投資行為〔14〕。Ghose 的研究表明,現金股利的支付減少了經理人可支配的現金,從而可抑制企業的過度投資行為〔15〕。魏明海和柳建華通過研究現金股利政策與過度投資之間的關系,發現低現金股利政策會導致國企的過度投資,支付現金股利減少了企業內部可自由支配的現金流,從而制約了國有上市公司內部人利用可自由支配的現金從事過度投資的行為〔16〕。2008 年,劉銀國通過研究也發現,管理層有控制資源的動機,在股利決策中并不是以企業價值最大化為目標,通過擴大企業規模和不斷提高產出水平,存在過度投資現象〔17〕。郭慧婷等人的研究認為在半強制性分紅政策出臺后,上市公司的分紅水平有所提高,但同時大股東也通過股利分配的手段轉移了公司利益,公司的現金流存在被操控的跡象〔18〕。2014年,劉銀國等人通過研究半強制分紅政策下現金股利發放對代理成本的控制效應,發現現金股利的發放可以有效抑制過度投資水平,但這種抑制作用僅對高資產負債率企業、高成長性企業和非國有企業產生影響〔19〕。

“重融資,輕分配”是我國上市公司的通病,于是中國證監會等部門于 2001、2004、2006、2008、2012年分別出臺“半強制分紅政策”,可以把它看作是對過度投資的制度性約束。對于中央企業而言,我國證券市場監管中實施的“半強制分紅政策”,究竟能否對其過度投資產生抑制作用,“半強制分紅政策”中的不同的股利支付特征(如股利支付率、股利連續性等)與過度投資之間究竟是何種關系?這些問題的答案不僅在理論上值得探討,而且在中央企業的實踐活動中也能提供必要的支持。

二、理論分析與假設提出

在現代公司制企業中,由于所有權與經營權的分離,導致所有者(委托人)與經營者(代理人)之間出現信息不對稱。Jensen and Meckling 認為這種信息不對稱,使得股東(委托人)和管理層(代理人)會不可避免地產生利益沖突,委托代理問題也隨之產生〔20〕。在現有的文獻研究中,通常將公司內部的代理問題分為兩類:第一類代理問題和第二類代理問題。而第一類代理問題主要是指股東與管理層的代理問題,即管理層會因為道德風險與逆向選擇而損害股東的利益。在這類代理問題中,自由現金流扮演著至關重要的作用。

Jensen 1986 年就指出,根據自由現金流假設,公司的股東與管理層的利益沖突主要表現在股利政策的選擇上〔1〕。公司的管理層更希望將公司過多的自由現金流留在公司內部而去選擇支付較低的現金股利。在信息不對稱的情況下,管理層很容易發生道德風險與“逆向”選擇,或為了完成考核的需要,又或是追逐自身利益的最大化,管理層很容易發生過度投資行為。此外,選擇將自有現金流量留在企業作為內部融資的來源,不僅可以降低融資成本,更可以逃避來自外部投資者對其的監管與約束。因此,如何降低企業的過多自由現金流量無疑成為抑制過度投資行為的首選。

中國證監會等部門于2001、2004、2006、2008、2012年分別出臺“半強制分紅政策”。如《上市公司證券發行管理辦法(2006)》就規定,“上市公司公開發行證券應符合最近三年以現金或股票方式累計分配的利潤不少于最近三年實現的年均可分配利潤的20%”。這些明文規定的法條無疑可以有效地減少企業的自由現金流量,當企業的股利發放的越多,企業的自由現金流量減少的也就越多,從而使得企業的過度投資行為得到收斂。因此,根據以上分析,本文提出假設1,即在半強制分紅政策下,股利支付率與央企的過度投資行為負相關。

在半強制分紅監管的政策下,企業必須要為股東的投入付出一定的代價,即發放紅利。但是,這種政策卻有一個顯著性的限制條件,也就是再融資的需求,即企業要想獲得再融資的資格必須進行分紅。這種政策會產生以下結果:只有當企業需要再融資時,它必須進行分紅,而如果企業沒有再融資的需求,那么它依舊可以選擇繼續成為一只“鐵公雞”。因此,這種半強制分紅監管政策的實施對于缺乏現金流的企業而言反而成為了一種機遇,即企業只需要支付較少的現金流來滿足股利監管的需要,就可以通過再融資的形式來獲得更多的現金流。

經過上述的分析,我們不難發現股利發放的連續性與過度投資之間的相關關系。在半強制分紅監管政策下,有投資需求的央企,當其缺乏大量的現金流時,它可以每年拿出很少的現金流進行股利的分配,以此迎合證監會股利監管的需要,同時亦可以獲得再融資的資格。當企業獲得再融資資格后,它可以通過再融資從資本市場上獲得大量的現金流。久而久之,形成一種惡性循環,而現金流的增加無疑加重了企業的過度投資行為。因此,根據以上分析,本文提出假設2,即在半強制分紅政策下,企業的分紅次數與央企的過度投資行為正相關。

三、實證研究

(一)樣本選取

由于本文的研究對象均為中央企業,考慮到數據的可收集性,實證研究的數據均為中央企業控制的上市公司,數據均來源于國泰君安CSMAR 數據庫。此外,由于2012年證監會為了進一步增強上市公司的分紅透明度,發布實施了《關于進一步落實上市公司分紅有關事項的通知》,于是本文選取2012 年至2013 年的央企上市公司作為研究樣本,總計356家上市企業,712個樣本數。

(二)變量選取與模型構建

本文度量中央企業控制的上市公司過度投資程度采用的是Richardson(2006)殘差度量模型,其模型為:

通過模型(1)計算方程的殘差值,通過殘差值來判斷央企上市公司是否存在著過度投資的行為。當殘差值>0 時,即表明企業存在過度投資行為,反之,則為投資不足。在此處本文用虛擬變量Over-INVt(變量的下標t表示t年的數據,t-1表示t-1年的數據,即上一年的數據)來衡量央企上市公司的過度投資行為,當企業過度投資時,Over-INVt為1,反之,則其值為0。

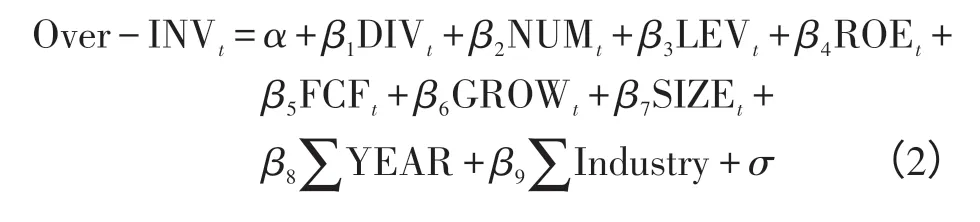

通過模型(1)獲得回歸方程的殘差后,即可得出本文的過度投資指標Over-INVt,然后根據本文的理論基礎與假設推演構建如下模型:

各變量的定義與描述如表1所示。

表1 各變量的定義與描述

(三)描述性統計

模型中各變量的描述性統計信息如表2所示。

表2 各變量之間的描述性統計(n=712)

從表2可以看出:①在因變量方面,過度投資的均值為0.386,說明中央企業存在普遍的過度投資現象;②在解釋變量方面,股利發放率的均值為0.256,并且3年的平均分紅次數為1.3次,這充分說明了我國央企的“鐵公雞”現象廣為存在;③在控制變量方面,各項數據均顯示了央企的典型特征,如資產負債水平偏高、盈利增長性不強、規模普遍較大等等。

(四)相關性分析

從表3 中我們不難發現,過度投資與企業的分紅次數呈現一種正相關關系,并且通過了1%的顯著性檢驗,與本文的假設2的預期一致。此外,過度投資與股利分配率呈現一種負相關關系,但是并未表現出顯著性。與此同時,從表3中的數據可知,各個變量之間相關系數均較低,它們之間并不存在嚴重的共線性問題。

表3 各變量相關性分析

為了更準確地把握央企分紅政策對于過度投資的影響程度,本文還做了不同分紅次數下的t檢驗,用來觀察分紅次數對于過度投資的影響。具體結果如表4所示。

表4 不同分紅次數下的t檢驗統計

從表4 的數據可以看出,不同次數下的分紅對于央企的投資行為產生了極大的影響。當企業的分紅次數為0時,與分紅次數為1或2的情況進行比較時差異有統計學意義,這說明企業的分紅行為可以有效地改變央企的投資行為,進而對過度投資行為產生深遠影響,而當企業的分紅次數為1或2時,兩者之間并沒有表現出太大的差異性。

(五)回歸分析結果

模型的實證結果如表5所示。回歸過程控制了異方差問題,且VIF檢驗表明變量間不存在多重共線性問題。

表5 回歸分析結果(n=712)

從回歸結果可以看出,股利分配率與過度投資行為呈現負相關關系,并在1%的顯著性水平下顯著,企業的分紅次數與過度投資行為呈現正相關關系,也在1%的顯著性水平下顯著。上述的回歸結果證實了本文的假設1和假設2,充分說明了“半強制分紅監管政策”對于企業的過度投資行為有著深遠影響。

四、結論

本文以中國證監會等部門于2001、2004、2006、2008、2012 年分別出臺“半強制分紅政策”為背景,以自由現金流假說為理論基礎,以央企控制的上市公司為研究對象,過理論分析與實證研究相結合,分析了“半強制分紅監管政策”對于企業過度投資的影響。研究發現:①在半強制分紅監管政策下,企業的股利支付率與過度投資行為呈現負相關關系;②在半強制分紅監管政策下,企業的分紅次數與過度投資行為呈現正相關關系。

上述發現進一步證實了自由現金流量假說的正確性,即要抑制央企的過度投資行為,必須減少留存在企業內部的過多現金流。更為重要的是,本文的實證研究結果表明,在“半強制分紅監管政策”下,中央企業分紅的連續性更多的是為了“應付”國家監管的需要,或者為了獲得再融資的資格,以此來獲得更多的資金來進行過度投資,并不能顯著影響企業的自由現金流量,因此,也不能有效抑制企業的過度投資行為。

〔1〕Jensen M C.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers〔J〕.American Economic Review,1986,76(2):323-329.

〔2〕李常青,魏志華,吳世濃.半強制分紅政策的市場反應研究〔J〕.經濟研究,2010(3):144-155.

〔3〕Hubbard R G.Capital-Market Imperfections and Investment〔J〕.Journal of Economic Literature,1998(36):193-225.

〔4〕楊華軍,胡奕明.制度環境與自由現金流的過度投資〔J〕.管理世界,2007(9):99-106.

〔5〕李鑫.股利政策、自由現金流與企業過度投資:基于中國上市公司的實證研究〔J〕.經濟與管理研究,2007(10):35-40.

〔6〕杜興強,曾泉,杜穎潔.政治聯系、過度投資與公司價值:基于國有上市公司的經驗證據〔J〕.金融研究,2011(8):93-110.

〔7〕俞紅海,徐龍炳,陳百助.終極控股股東控制權與自由現金流過度投資〔J〕.經濟研究,2010(8):103-114.

〔8〕Myers S,Majluf N.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have〔J〕.Journal of Financial Economics,1984(13):187-221.

〔9〕Conyon M,Murphy K.The Prince and the Pauper?CEO Pay in the US and the UK〔J〕.Economic Journal,2000(110):640-671.

〔10〕肖珉,任春燕,張芬芳.信息不對稱、制度約束與投資效率:基于不同產權安排的實證研究〔J〕.投資研究,2014,33(1):24-34.

〔11〕Camelo-Ordaz C,Hernandez-Lara A B,Valle-Cabrera R. The Relationship between Top Management Teams and Innovative Capacity in Companies 〔J〕.Journal of Management Devel-opment,2005,24(8):683-705.

〔12〕Tihanyi L,Ellstrand A E,Daily C M,et al. Com-position of the Top Management Team and Firm International Diversification〔J〕.Journal of Management,2000,26(6):1157-1177.

〔13〕姜付秀,伊志宏,蘇飛,等.管理者背景特征與企業過度投資行為〔J〕.管理世界,2009(1):130-139.

〔14〕 Kalay A. Signaling, Information Content and the Reluctance to Cut Dividends〔J〕. Journal of Financial and Quantitative Analysis,1982(15):855-869.

〔15〕Ghose S. Corporate Governance and Over-investment by the U.S. Oil Industry〔D〕. New York:University of Rochester,2005.

〔16〕魏明海,柳建華.國企分紅、治理因素與過度投資〔J〕.管理世界,2007(4):88-95.

〔17〕劉銀國.我國上市公司股利政策有效性實證研究〔J〕.經濟管理,2008,30(14):26-33.

〔18〕郭慧婷,張俊瑞,李彬,等.再融資公司的現金分紅和現金流操控研究〔J〕.南京審計學院學報,2011,8(3):58-65.

〔19〕劉銀國,張琛,阮素梅.現金股利的代理成本控制效應研究:基于半強制分紅的考察〔J〕.審計與經濟研究,2014(5):59-68.

〔20〕Jensen M,Meckling W. Theory of the Firm:Managerial Behavior,Agency Cost and Ownership Structure〔J〕.Journal of Financial Economics,1976(3):305-360.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54