融資約束與企業R&D投資效率研究*

2015-03-27 22:58:43陸燕春牛禮朋振江

會計之友 2015年7期

陸燕春+牛禮+朋振江

【摘 要】 企業競爭力的提高離不開R&D投入。由于規模小、缺乏資產抵押、信用評級低等,中小型企業受到更大的融資約束,企業R&D投資能力及效率相對較弱。文章針對中小企業的融資約束,選取我國中小板622家上市公司數據,構建融資約束指數并運用隨機邊界分析測算我國中小企業R&D效率,探究融資約束對企業R&D投資效率的影響。在此基礎上,提出促進我國中小企業R&D投資效率的對策建議。

【關鍵詞】 R&D投資效率; 融資約束; 隨機前沿模型

中圖分類號:F276.3 ?文獻標識碼:A ?文章編號:1004-5937(2015)07-0045-06

引 言

20世紀30年代熊彼特(1934)在《經濟發展理論》中論述了創新不僅有助于提升自主創新競爭力,也有利于推動經濟發展,促進經濟發展方式的轉變。然而相對于企業來說,企業研發創新活動需要大量資金。傳統的融資約束理論認為,市場競爭中存在的信息不對稱、道德風險、逆向選擇等問題,使得企業特別是成長中的中小企業難以獲得研發投資所需的資金,普遍面臨融資約束困境,并且融資約束程度越高,企業投資決策偏離其最優決策程度也就越高,導致企業R&D效率降低,阻礙企業可持續發展。中小企業面臨融資約束的困境下,如何提高R&D效率,培育其創新能力?本文針對這一問題展開深入探究,選取我國中小板上市公司622家企業數據,運用隨機邊界分析方法,測算我國中小企業R&D支出的效率;同時,采用股利支付次數以及構造KZ指數來探究融資與R&D之間關系以及融資約束對企業創新投入效率的影響。

一、文獻綜述與研究假設

(一)文獻綜述

1.融資約束與企業R&D投資行為

從國外研究成果看,Fazzari(1988)首次提出融資約束理論,并通過融資約束理論發現融資約束會降低企業的投資支出,影響企業R&D投資效率;Hall(1992)運用美國數據發現R&D與現金流之間存在很強的相關性,并認為R&D投資比一般投資面臨更嚴重的融資約束;Himmelberg & petersen(1994)通過對美國高新技術企業研究分析,認為高新技術企業更容易存在R&D的融資約束;Mulkay & Bondctal(2003)對英國與德國的企業R&D投資進行對比研究發現,英國面臨更顯著的R&D融資約束。

國內學者大部分支持R&D支出的融資約束假說,劉立(2003)基于資源觀對企業R&D投資進行的分析表明,金融資源狀況會影響企業從事R&D活動的傾向,內部金融資源的匱乏會制約企業支持活動的能力;連玉君和程建(2007)在克服Tobin's Q衡量偏誤的情況下發現,融資約束輕的公司表現出更強的投資現金流敏感性;顧群和翟淑萍(2011)以2006—2009年滬深兩市的112家高科技企業為樣本進行研究,發現融資約束程度與R&D投資之間有明顯的規律,即融資約束程度高的企業R&D投資對內源融資的依賴程度相對較高,而融資約束程度低的企業R&D投資對內源融資的依賴性相對較低。

2.融資約束因素對企業R&D投資效率的影響

不同的融資因素對企業R&D投資行為也會產生差異。國內外學者主要從現金流、股權融資、債務融資、自由現金流四個因素入手,研究其對R&D投資效率產生的影響。

Stulz(1990)認為,當企業擁有高現金流與高質量投資機會時,就不會存在自由現金流問題,但當企業擁有高的現金流卻具有低的投資機會則會產生自由現金流問題;Hubbard and Petersen(1998)認為,資本市場的不完善、外部融資成本大大高于內部融資成本,企業會通過內部產生的現金流量擴大投資支出來緩解融資約束;Hall(1992)以美國1973—1987年期間的制造企業為研究對象,發現R&D投資與現金流的彈性顯著正相關,并認為此證據支持流動性約束,而非需求效應;Brown等(2007)發現外部股權融資對于此類公司起著相當重要的作用,外部股權融資的波動直接影響其R&D的投資量。

張功富(2007)對我國434家工業類上市公司進行研究,發現擁有較多自由現金流的企業更傾向于投資過度;楊棉之(2011)從債務融資、自由現金流相互關系方面分析民營上市公司過度投資行為,發現過度投資行為與自由現金流之間呈顯著正向相關關系;李麗青(2008)以2006年披露研發信息的85家上市公司為研究樣本,對企業融資決策和研發投資之間的關系進行了研究,發現研發投資強度高的企業具有低財務杠桿的特性,即企業負債水平與研發投資強度呈現出負相關的關系;劉振(2011)以2006—2008年的高新技術類上市公司為研究樣本,分析了企業融資來源的差異對R&D投資的影響,證明了高新技術企業的內源融資和股權融資水平與企業R&D投資顯著正相關,負債融資與企業R&D投資顯著負相關。

3.小結

國內外學者關于企業R&D投資行為的研究大多集中在大中型企業或者高新技術企業的投資不足與投資過度,而對企業投資效率的研究較為缺乏,且很少對企業R&D投資效率進行定量的研究。對于企業融資約束與R&D投資行為的研究,大多只是集中在某一個融資因素對企業R&D投資行為的影響,忽視企業存在融資約束的情況下,現金流、股權融資、債務融資、自由現金流融合在一起,會對企業R&D投資效率產生如何影響。

因此,本文側重于從微觀視角,定量測算企業研發投資效率,并對我國中小板上市公司存在融資約束的情況下,不同的融資因素如何影響企業R&D投資效率進行實證分析。

(二)研究假設

從國內外的文獻梳理中發現,大部分學者認為企業R&D投資與融資約束之間存在密切的關系,并且企業融資來源的差異會對R&D投資效率產生不同的影響。因此,本文在定量測算我國中小板上市公司的研發投資效率時,提出三個研究假設:

假設1:基于中小企業規模小且缺乏資產抵押、外部融資環境較差,研發投資時會受到更大的融資約束,融資約束組企業R&D效率小于非融資約束組企業。

假設2:股權融資、企業現金流與R&D投資效率呈正相關關系,自由現金流、債務融資與R&D投資效率呈負相關關系。

假設3:當企業存在融資約束的情況下,股權融資的R&D投資效率最高,即股權融資融資約束組的R&D投資效率比非融資約束組高,債務融資和現金持有量融資約束組的R&D投資效率比非融資約束組低。

二、研究設計

(一)樣本選取與數據來源

本文數據通過對中小板上市公司年度報告整理獲得,所得選取數據的樣本區間為2007—2012年,其中,R&D支出數據來自于巨潮資訊網站,其他財務數據來源于國泰安數據庫與RSSET數據庫。對數據進行如下篩選:(1)保留交易狀態為正常的公司;(2)剔除金融類上市公司;(3)剔除R&D支出、現金流、現金持有量、投資機會等指標缺失的觀測值;(4)對有關變量在1分位和99分位進行winsor縮尾處理。最終選擇612家上市公司,共1 966個觀測值。本文數據處理與實證分析均使用軟件stata12與spss18.0完成。

(二)融資約束分組方法

由于我國資本市場尚不完善,按股利支付率分組不能很好地區分融資約束組與非融資約束組,因此,本文通過每家公司股利支付次數將樣本進行預分組,采用多元判別分析來構建融資約束指數。第一組是現金股利支付不大于1次的公司,為融資約束組(FC);第二組是現金股利支付大于3次的公司,為非融資約束組(NFC);第三組是現金股利為2次和3次的公司,為部分融資約束組,并通過一系列變量來構建ZFC指數,預測企業在融資約束組還是非融資約束組。

ZFC=?茁1Current+?茁2Sgr+?茁3Profit+?茁4TL+?茁5Size+?茁6Slack

(1)

其中:流動比率(Current)等于流動資產/流動負債;主營業務收入增長率(Sgr)為主營業務收入變化率;營業利潤率(Profit)等于營業利潤/營業收入;總負債率(TL)等于總負債/總資產;企業規模(Size)等于總資產的自然對數;松弛系數(Slack)等于(現金+短期投資+0.5存貨+0.7應收賬款-短期銀行借款)/總資產。

表1和表2分別報告了判別指數與模型的錯判矩陣。在表中可以看出,融資約束組Z指數均值較大,非融資約束組Z指數均值較小,反映融資約束程度與Z指數之間呈正向關系,即隨著融資約束程度的提高,Z指數不斷增加。另外,在融資約束組有260個觀測值被正確地預測,占融資約束組的56.64%;在部分融資約束組中有267個觀測值被正確地預測,占部分融資約束組的37.45%;在非融資約束組有244個觀測值被正確預測,占非融資約束組的55.96%。

(三)投資效率的衡量與融資約束檢驗模型

1.投資效率的衡量

以往文獻對投資效率的衡量基本是采用數據包絡分析(DEA)或隨機邊界分析(SFA)來測算,對投資效率較少有明確的定義。本文模型中的投資效率含義是指企業的實際投資額與最優投資額之間的偏離程度(連玉君,2009)。

wi=■=e-u i ? (2)

公式中i表示樣本;xi表示解釋變量;vi為隨機擾動項,vi~N(0,σ2v);ui為非負的隨機變量,與技術無效率相關聯,服從截斷性半正態分布,ui~N+(u,σ2u)。wi表示技術效率水平,ui=-Inwi。

2.融資約束檢驗模型

考慮到企業R&D投資效率影響因素的多樣性,本文在Brown Martinsson and Peterson(2012)的模型基礎上,解釋變量中引入滯后一期的R&D支出,并引入現金流、股權融資與債務融資來衡量融資約束,使用現金持有作為控制變量來平滑R&D投資;另外,加入企業規模與投資機會來控制分析;考慮到時間因素與行業因素對模型的影響,本文把行業效應與時間效應作為控制變量。具體模型如下:

TEi,t=?琢0+?茁1R&Di,t-1+?茁2Sizei,t+?茁3Tobin's Qi,t+?茁4Cflowi,t+

?茁5EQUIi,t+?茁6DEBTi,t+?茁7Cashi,t+?茁8Yeari,t+?茁9Industryi,t+?著i,t

(3)

其中:i代表研究樣本中第i個企業;t代表第t個時間段;TEi,t表示第i個企業在第t個年度的企業效率值;R&Di,t-1表示第i個企業在滯后1個年度的R&D支出;Sizei,t表示第i個企業在第t個年度的企業規模;Tobin's Qi,t表示第i個企業在第t個年度的企業投資機會;Cflowi,t表示第i個企業在第t個年度的企業現金流;EQUIi,t表示第i個企業在第t個年度的股權融資;DEBTi,t表示第i個企業在第t個年度的債務融資;Cashi,t表示第i個企業在第t個年度的企業現金持有;Yeari,t與Industryi,t分別表示第i個企業在第t個年度的年度效應與行業效應。

(四)變量設計

1.被解釋變量:研發支出(R&D)比重、研發強度(RD)。

2.解釋變量:現金流量、現金持有、股權融資、債務融資。

3.控制變量:企業規模、投資機會、年度效應、行業效應。

變量定義如表3。

三、實證分析

(一)描述性分析

根據前文的判別分析構造Zscore指數。對Zscore進行分組是一種非常重要的融資約束界定方法,如Cleary(1999)、連玉君(2007)等,然而他們根據各年度Zscore值大小進行平均分組的方法可能導致界定標準的不統一,所以本文總體Zscore值的大小平均分為三組。由于融資約束組Z指數均值較大,非融資約束組Z指數均值較小,所以本文將Zscore值最小的三分之一的樣本界定為非融資約束組,Zscore值最大的三分之一的樣本界定為融資約束組,其他部分為部分融資約束組。

具體統計指標描述如表4。從表中我們可以得出企業的研發支出與研發強度融資約束組均小于非融資約束組;從融資來源方面看,融資約束組現金流均值為0.17,股權融資均值為0.14,債務融資均值為0.31,均低于非融資約束組,反映融資約束不管是來自內部還是外部原因都會影響企業R&D支出;從現金持有量看,融資約束組現金持有量為0.35,高于非融資約束組的0.25,反映了融資約束組企業出于預防性動機,使用貨幣資金來平滑R&D支出,導致企業現金持有量的增加。

因此,融資約束組企業R&D效率均小于非融資約束組,本文假設1得到支持。

(二)Pearson相關性分析

在線性回歸中,若解釋變量之間存在高度相關關系將使模型估計失真,表5列示了各變量之間的Pearson相關性分析結果。從表5可以看出,模型中解釋變量相關系數最大值為0.61,表明不存在嚴重多重共線性問題。

(三)R&D投資效率分析

1.隨機邊界分析結果

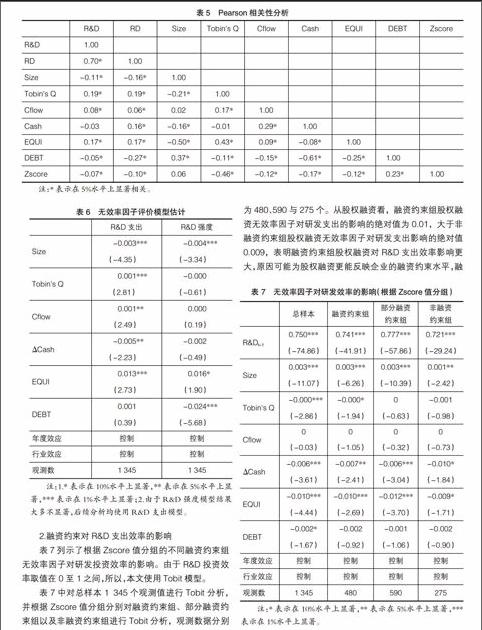

本文使用stata12軟件xtfrontier程序進行面板隨機效應估計,所得結果如表6。從表中可以看出,控制了年度效應與行業效應兩個變量,對R&D支出進行效率評價,除債務融資外均在5%水平上顯著;而對R&D強度進行效率評價,大多數變量并不顯著。從融資因素看,企業現金流與股權融資對R&D投資顯著正相關,表明其能夠緩解企業的融資約束,其對R&D投資具有顯著的正向作用;而債務融資對R&D支出的影響不顯著,對R&D強度的影響為負相關,可能由于進行R&D支出的企業風險較大,且企業通過債務融資主要是為了擺脫經營困境發生的,而非長期的R&D投資,所以,債務的增加會使企業后續融資更加困難,使企業的R&D強度降低。從現金持有量上看,自由現金流與R&D支出與R&D強度呈顯著負相關,表明代理問題的存在,代理人更注重的是自己的利益與短期的利益,而非進行長期的R&D投資。通過以上實證分析,假設2得到充分驗證。

2.融資約束對R&D支出效率的影響

表7列示了根據Zscore值分組的不同融資約束組無效率因子對研發投資效率的影響。由于R&D投資效率取值在0至1之間,所以,本文使用Tobit模型。

表7中對總樣本1 345個觀測值進行Tobit分析,并根據Zscore值分組分別對融資約束組、部分融資約束組以及非融資約束組進行Tobit分析,觀測數據分別為480、590與275個。從股權融資看,融資約束組股權融資無效率因子對研發支出的影響的絕對值為0.01,大于非融資約束組股權融資無效率因子對研發支出影響的絕對值0.009,表明融資約束組股權融資對R&D支出效率影響更大,原因可能為股權融資更能反映企業的融資約束水平,融資約束水平越大,R&D支出效率與融資約束水平敏感性越大;從債務融資看,融資約束組與非融資約束組債務融資無效率因子對研發支出影響的絕對值均為0.002,且不顯著,表明融資約束組債務融資對R&D支出效率影響較小,原因可能為進行R&D支出的企業采用債務融資的較少,債務融資不能很好地反映融資約束水平;從現金持有量上看,融資約束組現金持有量無效率因子對研發支出影響的絕對值為0.007,小于非融資約束組現金持有量無效率因子對研發支出影響的絕對值0.01,表明融資約束組現金持有量對R&D支出效率影響較小,部分解釋了現金持有量在一定程度上能夠緩解融資約束水平對R&D支出效率的影響。

通過以上分析,本文假設3得到驗證。

四、結論與政策建議

企業競爭力的提高離不開R&D投入,提高R&D投資效率是企業在競爭激烈的市場環境中生存下來的關鍵。本文在對融資約束與R&D投資相關理論進行梳理的基礎上,對中小板上市企業進行實證分析,研究結果發現:

1.從不同的融資約束組來看,根據Zscore值分組定義融資約束,融資約束組企業R&D效率均小于非融資約束組,即融資約束的存在影響我國中小企業R&D投資效率。

2.從整體上看,股權融資、企業現金流與R&D投資效率呈正相關關系,自由現金流、債務融資與R&D投資效率呈負相關關系,說明我國中小企業R&D投資對內源融資依賴程度較高,同時企業因R&D投資而向外融資時,更傾向于股權融資,而不是債務融資。

3.從融資約束因子對R&D支出效率影響的Tobit分析看,融資約束組中的股權融資對R&D支出效率影響更大,原因可能為股權融資更能反映企業的融資約束水平,融資約束水平越大,R&D支出效率與融資約束水平敏感性越大;融資約束組中的債務融資對R&D支出效率影響較小,原因可能為進行R&D支出的企業采用債務融資的較少,債務融資不能很好地反映融資約束水平;融資約束組中的現金持有量對R&D支出效率影響較小,解釋了現金持有量在一定程度上能夠緩解融資約束對R&D支出效率的影響。

鑒于本文研究結論,我國中小企業普遍面臨融資約束的困境,如何解決融資約束造成的投資不足,提升中小企業R&D投資效率?首先,應該發揮股權融資的積極作用,大力完善股票市場,拓寬中小企業融資渠道。其次,一方面,由于R&D支出風險較大且重置成本較高,債務融資會加劇融資困境,應降低融資門檻,引導商業銀行支持自主創新和產業化,建立多層次資本市場,改變銀行注重抵押的商業模式與風險控制方式。另一方面,針對現金持有量能夠緩解融資約束,應建立現金儲備,同時改善公司現金流管理狀況。最后,完善R&D信息披露,降低信息不對稱性。如完善研發支出信息的對外公告,降低股權融資產生的信息不對稱成本,鼓勵銀行等金融機構發展專門部門為中小企業提供研發支出貸款,解決信息不對稱問題。

【參考文獻】

[1] Arrow K. Economic Welfare and the Allocation of Resources for Invention[C]. The Rate and Direction of Inventive Activity:Economic,1962:609-626.

[2] Brown J R,Martinsson G,Petersen B C. Do financing constraints matter for R&d[J]. European Economic Review,2012,56(8):1512-1529.

[3] 國暉.中國上市公司投資效率研究——基于1991—2009經濟轉軌的制度背景視角[D].湖南大學,2011.

[4] 張孝梅,王勇.我國上市公司股利分配現狀分析及政策建議[J].會計之友,2011(2):89-92.

[5] 李建明.融資約束對企業R&D投資的影響研究——來自中國高新技術上市公司的經驗證據[D].暨南大學,2011.

[6] 苑澤明,姚王信.創新型中小企業融資研究述評——基于知識產權融資視角[J].會計之友,2011(3):10-14.

[7] 何金耿,丁加華.上市公司投資決策行為的實證研究[J].證券市場導報,2001(9):44-47.

[8] 解維敏.金融發展、融資約束與企業R&D投入[J].金融研究,2011(5):171-183.

[9] 況學文,彭迪云.雙重代理問題與公司現金持有量研究[J].財會通訊,2008(7):86-93.

[10] 劉華,鄭軍.高新技術上市公司股權激勵與公司業績——基于自主創新的視角[J].會計之友,2010(12):68-70.

[11] 閆冰,馮根福.基于隨機前沿生產函數的中國工業R&D效率分析[J].當代經濟科學,2005(6):14-18.

[12] 連玉君,蘇治.融資約束、不確定性與上市公司投資效率[J].管理評論,2009(1):19-26.

[13] 陸國慶.中國中小板上市公司產業創新的績效研究[J].經濟研究,2011(2):138-148.

[14] 唐清泉,肖海蓮.融資約束與企業創新投資—現金流敏感性——基于企業R&D異質性視角[J].南方經濟,2012(11):40-54.