網絡銀行對中小企業績效的影響研究

2015-03-27 23:12:26王宇

會計之友 2015年7期

王宇

【摘 要】 文章選取在上海證券交易所上市的60家有代表性的中小企業,構建含有啞變量的面板回歸模型,通過描述性分析和實證分析就網絡銀行對中小企業的影響進行了實證分析。研究結果表明:網絡銀行的應用有利于中小企業績效的上升;網絡銀行的應用對于中小企業銷售額的影響比其對營運成本的影響更為直接,從而為網絡金融背景下的中小企業經營管理提供依據和參考。

【關鍵詞】 網絡銀行; 面板回歸; 企業績效; 啞變量

中圖分類號:F832.2 ?文獻標識碼:A ?文章編號:1004-5937(2015)07-0064-05

一、引言

近年來,由于阿里巴巴、騰訊公司的運作,支付寶、余額寶的暴漲,使得網絡金融成為業界和媒體關注的話題。網上銀行以迅雷不及掩耳之勢出現在我們的視野中,一些中小型企業也開始通過網上銀行業務參與轉讓、融資、合并以及業務支持,將信息和通信技術應用于商業領域。

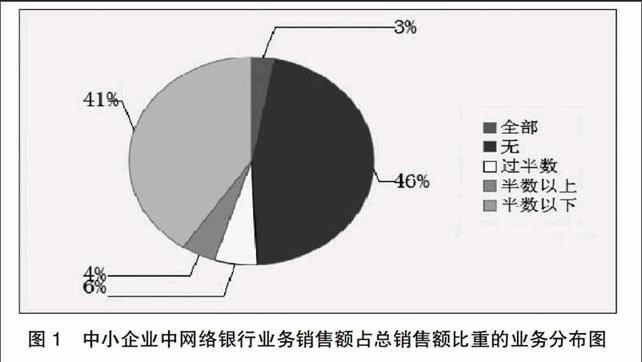

在過去十年中銀行系統最重要的變化之一是提供在線服務,網上銀行是銀行擴大中小企業業務的平臺。許多新的金融產品可以基于網上銀行開發,例如,網上購物、網上支付、網上證券交易,這些會增加中間業務收入。電子轉移在未來將會大大影響零售業務。圖1為現階段中小企業中網絡銀行業務銷售額占總銷售額比重的業務分布圖。從圖中可以看出目前已有半數以上的中小企業開展網絡銀行業務,估計在接下來的十年里,零售業務的在線交易將高達60%。互聯網為經營者們提供了一個很好的機會,銀行通過提供網上銀行服務與客戶建立和擴大關系。對企業來說,電子商務的出現為開發企業規模、提升績效和操作能力提供了好機會。因此,網上銀行的應用是十分重要的。

基于以上背景,網上銀行成為眾多學者熱議的話題,中小企業為什么選擇網上銀行以及應用網上銀行可以獲得什么好處是目前廣泛關注的問題,然而,鮮有學者就網上銀行對中小企業績效的影響進行實證研究分析。鑒于此,本文構建加入虛擬變量的面板回歸模型,并且基于成本效益觀念,具體從營運成本和銷售額兩個角度進行建模,從整體到部分,全面具體地進行實證研究,對于理解網上銀行在中小企業績效中的作用具有理論和實踐意義。

二、模型以及變量設定

(一)變量設定

1.因變量

通常用來反映企業績效的指標有ROA(資產回報率)、ROE(股本回報率)、EPS(每股收益)等。本文選取股權資本回報率(ROE)即權益凈利率來反映企業績效,因為它最能反映有效的公司如何運用他們的資本。這個指標從凈利潤的角度將凈股本作為投入,反映了公司股權投資的回報水平。這個值越高,企業的運營能力以及投資發展能力越強。本文為研究網絡銀行對中小企業績效的具體影響,設置了銷售額和運營成本兩個因變量。第一個是銷售額,它是一個反映公司的業務能否成功的重要指標。銷售額(SALE)代表公司的主營業務收入。在電子商務背景下,累計銷售額與政府和企業的發展息息相關。第二個是營運成本(OC),網上銀行通過減少成本來提高中小企業的績效。

2.自變量

本研究中自變量設置為網上銀行的應用(IB),為對比研究網絡銀行的應用對于中小企業財務績效的影響,設置虛擬變量,即公司使用網上銀行時,虛擬變量的值是1,反之,虛擬變量的值是0。本研究旨在通過啞變量解釋網上銀行和中小企業績效之間的關系。

3.控制變量

為了提高模型結果的準確性,有必要在模型中設置控制變量。本研究中設置有四個控制變量,分別為通貨膨脹率(INF)、國內生產總值增長率(GGDP)、流動性(LIQ)、管理費用(ME)和企業規模(SIZE)。其中,企業規模是與企業績效密不可分的指標,也是企業失敗率的重要減弱指標,與企業績效成正比(Audia Greve,2006)。本研究雖然專注于中小企業,但是企業規模差異仍然存在,故使用總資產的對數作為企業規模的指標。管理費用是評估企業績效的重要指標,它也可以影響營運成本。低成本意味著高利潤,所以這是一個負相關指標,營運成本與總資產的比率將被用于測量操作成本。預測一個公司是否有一個好的運作條件,必須考慮流動性,因為流動性赤字將導致企業破產。在本模型中,使用凈利潤/凈股本估計流動性(LR)為負相關控制變量。通貨膨脹率和GDP增長率可以評估外部宏觀經濟影響,本模型選用消費者價格指數增長率來估計通貨膨脹(INF)。由于大多中小企業憑借自身經濟實力支撐自己的財務狀況,因此,中小企業績效受宏觀經濟好與壞的直接影響,這兩個指標均為正向指標。

(二)模型構建與評價

1.模型構建

本研究試圖建立混合時間序列和橫截面數據模型(也稱為面板模型)。使用E-views 7.1進行參數估計及檢驗。從銷售額和成本兩個角度建立兩個模型分別解釋網上銀行對于中小企業績效各個部分的影響。基本模型如下:

ROEi,t=?茁0+?茁1IBi,t+?茁2SIZEi,t+?茁3MEi,t+?茁4LRi,t+?茁5GCPIi,t

+?著i,t ? ?(1)

其中IB是啞變量,?著i,t是隨機誤差項。

?茁1反映了網上銀行應用與否對于中小企業績效的影響。

?茁2反映了公司規模對于中小企業績效的影響。

?茁3反映了管理費用對于中小企業績效的影響。

?茁4反映了流動性對于中小企業績效的影響。

?茁5反映了宏觀經濟環境對于中小企業績效的影響。

從銷售額和成本角度分別具體分析網絡銀行對于中小企業績效的影響,將模型改進如下:

SALEi,t=?茁0+?茁1IBi,t+?茁2GGDPi,t+?茁3GCPIi,t+?著i,t (2)