資本資產定價模型在我國股票市場的實證檢驗

2015-03-31 12:34:14翟羽

經濟師 2015年3期

翟羽

摘 要:文章以2013年1月28日~2014年9月26日期間上海股票市場前五批進行股權分置改革的60只股票為樣本,對我國股票市場中資本資產定價模型(CAPM)的應用情況進行實證研究,結果表明:在股權分置改革背景下,資本資產定價模型在我國股票市場具有一定的適用性。

關鍵詞:資本資產定價模型 適用性 股權分置改革

中圖分類號:F830.91

文獻標識碼:A

文章編號:1004-4914(2015)03-114-02

一、問題提出

資本資產定價模型(CAPM)是Sharp,Lintner以及Black提出的金融資產定價的均衡模型,資本風險與收益的關系是該模型探討的核心內容。自該模型提出以來,國外學者就其在資本市場的適用性做了大量實證研究,但尚未有統一的結論。而國內也有很多學者對該模型進行了實證研究。施東暉(1996)最早對該模型的適用性進行研究,發現股票的系統風險與預期收益存在顯著的負相關關系,同時非系統風險也是影響股票定價行為的重要因素。阮濤(2000)以1996年~1998年的40只股票為樣本進行實證研究,結果發現CAPM模型并不適用于我國股票市場。高揚(2007)研究發現:CAPM模型不完全適用于我國股票市場,除了風險以外,還有很多因素影響股票收益。王遠韜(2012)通過時間序列及截面分析對CAPM模型在中國市場的適用性進行了實證研究,結果表明模型不適合中國股票市場,中國證券市場依舊不完善。從這些文獻的研究結果來看,大部分文章通過實證研究表明,股票的收益與其β系數沒有顯著的正相關關系,CAPM模型在我國股票市場并不適用。

作為現代金融理論基石之一的資本資產定價模型,其研究的主要內容是資產的合理價格是什么,但市場的有效性問題是該模型是否適用的重要前提。由此可見,資本資產定價模型在我國股市的不適用主要源于我國資本市場缺乏有效性。2005年4月29日,隨著《關于上市公司股權分置改革試點有關問題的通知》的公布,我國證券市場正式拉開了股權分置改革的序幕。在建立了股權平等的制度基礎上,理性的市場化定價機制也將逐漸形成,證券市場將更加公平合理。在這樣的背景下,從理論上說,資本資產定價模型在我國證券市場上應該由不適用變為逐漸適用。但是考慮到股改進程差異以及改革效果的滯后性,本文以上海股票市場上最早完成股權分置改革的60家上市公司為樣本,在我國新的資本市場背景下來驗證這一假設。

二、研究設計

1.樣本選取和數據來源。滬深股市從2005年開始進行股權分置改革,三一重工成為兩市第一家股改的公司,截至2014年9月,滬市依然有三家上市公司未完成股權分置改革。可見各家上市公司完成股改的進度存在很大差別,而越早完成股權分置改革的上市公司,股票市場的真實價值將越快凸顯出來。因此,本文選用上海股票市場前五批進行股權分置改革的69只股票,其中剔除了數據不全的9只股票,最終樣本數為60只股票。本文以這60只股票在2013.01.28~2014.09.26(共計87周)期間的周收盤價格作為樣本觀察值。交易數據來源于搜狐網。

2.股市指數的選擇。本文以一種價值加權指數——上證綜合指數作為市場組合指數。之所以這樣選擇是因為該指數符合資本資產定價模型對市場組合構造的要求。上證綜合指數包括了上海股市中各種證券,反映了上市公司全部資本價值的變化與成長。

3.無風險利率的確定。投資者可以進行無風險借貸的利率就是無風險利率。本文以3個月居民定期儲蓄存款利率為無風險利率。

4.收益率的計算。個股和指數的周收益率按下面公式計算:

Ri=(今周收盤價格/前周收盤價格)÷100

Rn=(今周收盤綜合指數/前周收盤綜合指數-1)÷100

三、估計與檢驗

1.個股β系數的估計。采用如下模型估計每只股票與市場的風險系數——β系數:

Rit=αi+βi*Rmt+еit (1)

Rit——股票i在t時間的收益率;

Rmt——上證指數在t時間的收益率;

αi,βi——待估計的參數;

еit——回歸估計的殘差。

利用統計軟件EVIEWS進行回歸,回歸結果表明:F檢驗值在99.5%的水平下方程的線性關系均顯著成立;變量βi在99.5%的水平下全部都可以通過檢驗。

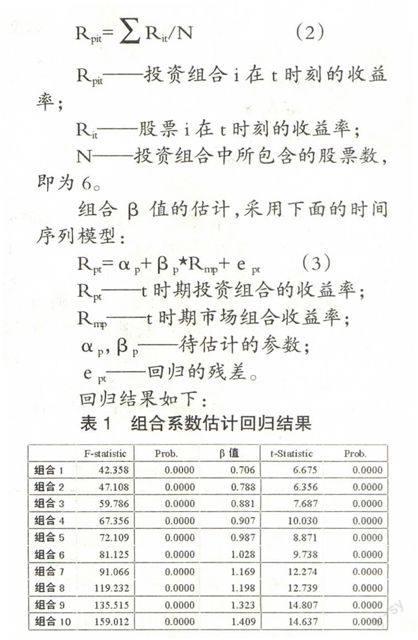

2.股票組合β系數的估計。本文按個股β系數大小劃分了10個股票組合,隨后即可計算組合的收益率。鑒于大多數投資者使用相等的數額進行組合投資,因此本文采用簡單算術平均法計算股票組合的收益率:

Rpit——投資組合i在t時刻的收益率;

Rit——股票i在t時刻的收益率;

N——投資組合中所包含的股票數,即為6。

組合β值的估計,采用下面的時間序列模型:

Rpt=αp+βp*Rmp+еpt (3)

Rpt——t時期投資組合的收益率;

Rmp——t時期市場組合收益率;

αp,βp——待估計的參數;

еpt——回歸的殘差。

回歸結果如下:

從表1可以觀察到,各個模型的線性關系以及組合的β值在99.9%的置信水平下都是顯著成立的。這也就是說,股票組合的回歸方程及變量的顯著性較個股的估計都有所提高。

3.風險與收益關系的檢驗。以上面各組的β值作為變量進行二階回歸:

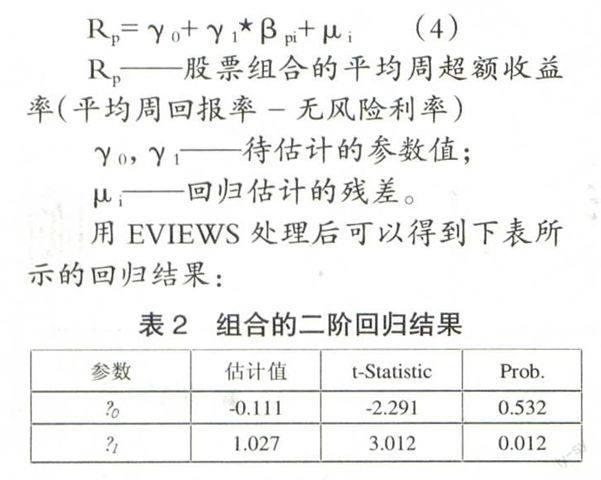

Rp=γ0+γ1*βpi+μi (4)

Rp——股票組合的平均周超額收益率(平均周回報率-無風險利率)

γ0,γ1——待估計的參數值;

μi——回歸估計的殘差。

用EVIEWS處理后可以得到下表所示的回歸結果:

從表2可以觀察到,系統性風險β與收益存在明顯的正相關關系。β值的系數γ1大于1,且在α=0.05的顯著性水平下通過檢驗,表明市場風險是影響投資收益的主要因素。

四、研究結論

綜合以上的實證分析,我們可以得到這樣的結論:股權分置改革后,我國股票市場中收益率與風險之間存在著顯著的正相關關系。這個結論驗證了本文的研究假設,證明了在股權分置改革背景下CAPM模型在我國證券市場具有了一定的適用性。

我們的這一研究結論還說明:股權分置改革加速了我國證券市場的市場化過程,提高了證券市場的有效性,股票價格的波動逐漸趨于穩定。在這樣的背景下,CAPM模型中涉及到的資產組合理論以及風險與收益二者關系的論述,均為我們國家證券市場的健康發展提供了重要的指導意義。

參考文獻:

[1] 施東暉.上海股票市場風險性實證研究[J].經濟研究,1996(10)

[2] 阮濤,林少宮.CAPM模型對上海股票市場的檢驗[J].數理統計與管理,2000(7)

[3] 高揚,陶媛.CAPM在上海證券市場的實證研究[J].經濟與管理,2007(11)

[4] 王遠韜.CAPM資本定價模型在上海證券市場上的實證檢驗[J].中國證券期貨,2012(4)

[5] 付敏,陶長高,李少軍.我國股權分置改革問題討論綜述[J].經濟理論與經濟管理,2006(1)

(作者單位:山西工程技術學院 山西陽泉 045000)

(責編:芝榮)