央行貨幣政策與商業(yè)銀行流動性關系的實證研究

2015-04-07 14:07:14王煥偉

金融經濟 2015年18期

關鍵詞:商業(yè)銀行

王煥偉

(大連銀行星海支行,遼寧 大連 116021)

一、引言

2008年國際金融危機爆發(fā)后,各國經濟陷入低迷,失業(yè)率居高不下,股市持續(xù)低迷。危機后的這些年,各經濟體復蘇不均衡,主要發(fā)達國家依然面臨高失業(yè)率、低增長率及高通貨膨脹的壓力。特別是隨著歐債危機進一步惡化后,歐美國家持續(xù)實施量化的寬松政策,全球主要經濟體央行也在聯(lián)手向市場注入流動性,國內流動性形勢一度面臨更加嚴峻的考驗。為了應對危機對我國社會流動性產生的沖擊,我國央行幾乎動用了所有可能動用的政策手段來進行干預,操作次數越來越頻繁、力度越來越大,但同樣引人注目的是,央行政策調控目標的難度似乎也越來越大。由于中央銀行流動性管理是宏觀流動性的基礎,而中央銀行流動性管理的基礎又是銀行體系流動性,因而中央銀行貨幣政策與銀行體系流動性沖擊的相互影響是宏觀流動性研究的重要方向。

二、實證分析

1、變量選擇

本文將利用向量自回歸(VAR)模型的計量分析手段,實證考察中央銀行貨幣政策與商業(yè)銀行流動性的相互關系,分析不同的貨幣政策對商業(yè)銀行流動性影響的差異。基于數據可獲得性、準確性和實效性的考量,本文章的數據樣本選擇了2008年6月至2014年3月的月度數據。其中商業(yè)銀行流動性采用的指標是金融機構人民幣收支信貸表中的存貸比Yt,計算公式為“存貸比Yt=商業(yè)銀行發(fā)放的貸款月末存量/商業(yè)銀行吸納的存款月末存量”。中央銀行法定存款準備金率(ZBJ)的變量指標選取當月月末大型金融機構正在執(zhí)行的法定存款準備金率。中央銀行發(fā)行中央銀行票據指標采用的是中國人民銀行網站的貨幣統(tǒng)計概覽表格的“貨幣當局資產負債表”中的“發(fā)行債券(Bond Issue)”科目月末存量。中央銀行在公開市場上買賣國債的變量指標采用的是中國人民銀行網站的貨幣統(tǒng)計概覽表格的“貨幣當局資產負債表”中的“對政府債權 (Claims on Government)”科目月末存量。

2、基本數據分析

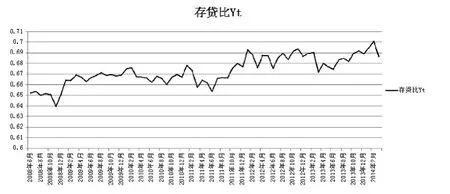

首先根據公式計算得到2008年6月到2014年3月的商業(yè)銀行存貸比指標,見圖1。

從圖1可以看出,自2008年現(xiàn)半年起,我國商業(yè)銀行的存貸比的整體趨勢是震蕩上行的。2008年底和2011年6月出現(xiàn)兩個比較明顯的低谷。

圖1 商業(yè)銀行存貸比變化趨勢

圖2表示的是2008年6月至2014年3月期間中國人民銀行的資產負債表中發(fā)行債券項目數額的變化趨勢情況。從圖2可以看出,中央銀行發(fā)行債券數量在2008年下半年略有上升;2009年趨勢處于平穩(wěn)狀態(tài),無明顯的升降趨勢;2010年上半年處于上升階段,隨后在下半年保持平穩(wěn);2010年上半年小幅度上升,年中基本與2008年底的債券存量持平,形成兩個駝峰;在此之后,我國中央銀行的債券發(fā)行數額一路震蕩下降,從去年開始一直處于歷史低位。

圖2 央行發(fā)行債券變化趨勢

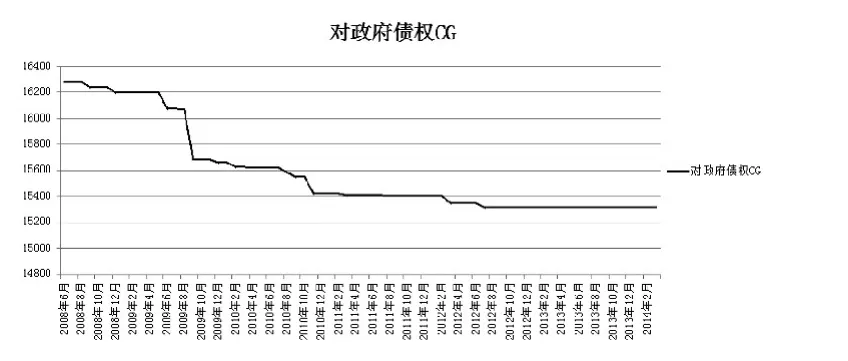

央行對政府債權的變化趨勢見圖3。從圖3可以看出,自2008年中央銀行對政府債權的數值處于平穩(wěn)下降,2009年下降趨勢比較明顯,且幅度較大,說明央行2009年之后開始更多地運用賣出國債的沖銷干預措施。從我國的央行資產負債表來看,央行對中央政府的債權變化非常小,也說明央行通過國債公開市場操作對基礎貨幣影響不大。

圖3 央行對政府債權的變化趨勢

圖4表示的是2008年6月至2014年3月這一期間,中央銀行規(guī)定的大型金融機構的法定存款準備金率水平,這段時間我國的法定存款準備金率從總體上看呈上升趨勢。其中,2008年至2012年這段時間,調整存款準備金率的次數相當頻繁。2012年之后,基本趨于穩(wěn)定。總體來說,存款準備金率處于歷史高位。

圖4 法定存款準備金率變化趨勢

3、中央銀行貨幣政策干預對商業(yè)銀行流動性影響的實證檢驗

(1)單位根檢驗(unit roots test)。

表1 各變量的單位根檢驗結果

由表1可知,存貸比Yt、法定存款準備金率ZBJ、中央銀行票據和對政府債券的自然對數LNBI與LNCG四個變量都存在單位根,在1%,5%和10%的水平上都不能拒絕原假設,所以不是平穩(wěn)數列。鑒于此,我們對存貸比Yt、法定存款準備金率ZBJ、中央銀行票據和對政府債券的自然對數LNBI與LNCG四個變量進行一階差分,結果發(fā)現(xiàn)它們都在1% 的顯著水平下拒絕原假設,不存在單位根,都是平穩(wěn)的,由此可以得出Yt、ZBJ、LNBI和 LNCG都是一階單整數列 I(1)。由于同階單整數列可以進行協(xié)整檢驗,接下來對這四個變量進行協(xié)整檢驗。

(2)協(xié)整檢驗(Johensen Test)

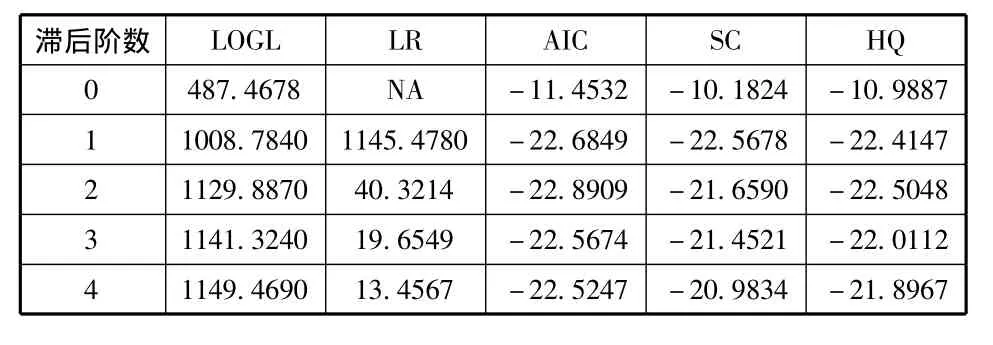

本文運用Johensen協(xié)整檢驗方法對各個變量進行協(xié)整檢驗。Johensen協(xié)整檢驗方法是基于 VAR模型的檢驗方法,在檢驗之前,需確定VAR模型形式和最優(yōu)滯后階數。本文選擇無約束的VAR模型,并根據滯后長度準則中的相關統(tǒng)計值來確定VAR模型最合適的滯后階數,也以此來確定協(xié)整檢驗分析中的滯后階數。

表2 為滯后長度準則中的相關統(tǒng)計值

由表2可知,AIC一列的最小值是-22.8909,所以最優(yōu)的階數是2階,而SC的最小值為-22.5678,階數是1階,基于AIC與SC準則進行的階數判斷產生了矛盾,所以需要看另外幾項的計量結果來輔助判斷確定唯一的最優(yōu)值。根據判斷,LR以及HQ的最優(yōu)滯后階數都是2階,由此可以確定2階為VAR模型的最佳滯后階數。

根據協(xié)整檢驗的最佳滯后階數比VAR模型的最佳滯后階數少一階的原理,接下來的協(xié)整檢驗的最佳滯后階數為1階。對 Yt、ZBJ、LNBI和 LNCG進行 VAR的協(xié)整檢驗,結果見下表。

表3 Johensen協(xié)整檢驗——秩檢驗(跡)

表4 Johensen協(xié)整檢驗——秩檢驗(最大特征值)

分析表3、表4可知,無論是跡統(tǒng)計量還是最大特征值統(tǒng)計量,均比5%顯著性水平下的臨界值大,所以都在5%顯著性水平下拒絕不存在協(xié)整關系的原假設,這說明商業(yè)銀行的存貸比率、中央銀行規(guī)定的法定存款準備金率、貨幣當局發(fā)行的債券(央行票據)以及央行買賣國債之間存在著長期穩(wěn)定的協(xié)整關系。

表5 協(xié)整系數標準化表

由表5可以得到如下協(xié)整關系式:

本報訊 隨著天氣逐漸變冷,晉煤金石化工投資集團有限公司園區(qū)分公司結合自身實際,及早部署,及時動手,嚴查隱患,扎實開展“冬季三防”工作,重點針對防滑、防凍、防火、防爆、防泄漏、防中毒等方面進行全面檢查,為公司生產系統(tǒng)安全穩(wěn)定過冬筑牢根基。

觀察上式,可以看出法定存款準備金率、貨幣當局發(fā)行的央行票據與商業(yè)銀行的存貸比率成正向協(xié)整關系,中央銀行對中央政府的債權與商業(yè)銀行的存款準備金率成負向協(xié)整關系。該理論符合貨幣政策與商業(yè)銀行流動理論的一般結論。式子中,ZBJ的協(xié)整系數為3.1485,表明央行規(guī)定的法定存款準備金率每上升一個百分點,商業(yè)銀行的存貸比率會上升3.1485個百分點,從而造成流動性收緊,銀根收縮,繼而提高社會融資門檻和融資成本。

發(fā)行央行票據作為影響商業(yè)銀行存貸比率的自變量,系數為-0.0532,說明央行發(fā)行票據與商業(yè)銀行的存貸比呈負相關性。且該系數絕對值明顯小于法定存款準備金率對商業(yè)銀行存貸比率的影響。

另外,中央銀行對政府的債權系數為2.5027。這一數值也小于法定存款準備金率對于商業(yè)銀行存貸比的影響。

由此可見,貨幣當局的三種貨幣政策干預措施都會對商業(yè)銀行的存貸比——繼而對商業(yè)銀行的流動性——產生影響,但影響程度不同。三種干預措施中,調整法定存款準備金率對商業(yè)銀行的流動性影響最大;而發(fā)行中央銀行票據和買賣國債的干預措施對商業(yè)銀行流動性的影響相對弱些,其中發(fā)行中央銀行票據對商業(yè)銀行流動性的影響最弱。這三種干預措施對商業(yè)銀行流動性的影響程度之所以不同,是因為中央銀行上調法定存款準備金率會直接凍結商業(yè)銀行的資金,沖擊商業(yè)銀行流動性,所以對商業(yè)銀行流動性的影響就強。而中央銀行采取向商業(yè)銀行發(fā)行票據或者賣出國債的干預手段時,由于中央銀行票據和國債本身就具有很強的流動性,對于商業(yè)銀行而言,失去的是流動性最強的貨幣資金,但獲得的卻是流動性較強的票據或者是國債,這樣就抵消了一大部分央行干預對商業(yè)銀行流動性的影響,所以中央銀行在公開市場上發(fā)行中央銀行票據和買賣國債的干預手段對商業(yè)銀行流動性的影響就相對小一些。

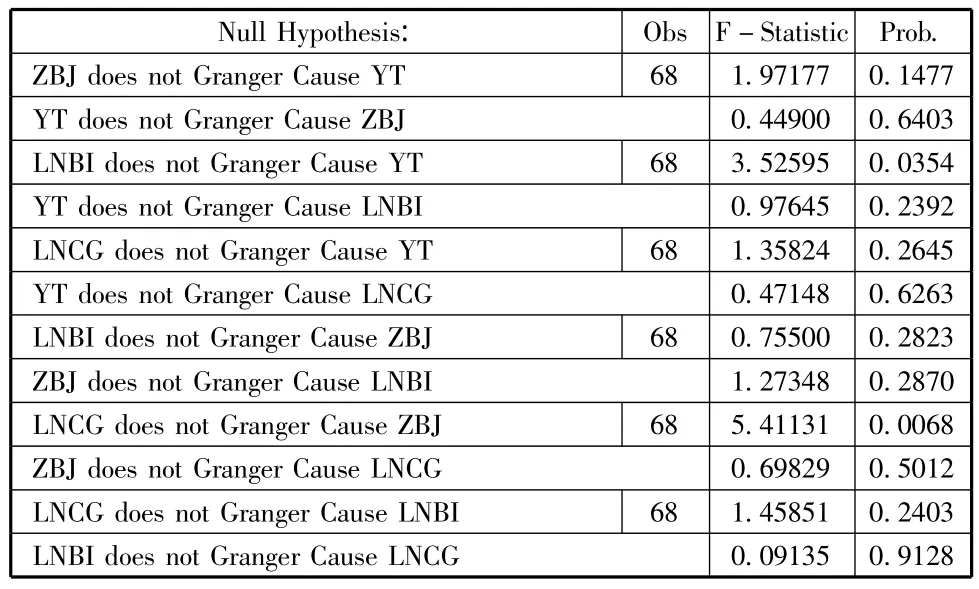

(3)格蘭杰因果檢驗(Granger Test)

盡管Yt、ZBJ、LNBI和 LNCG存在單位根,是非平穩(wěn)序列,但是由于協(xié)整關系的存在,可以對其進行格蘭杰因果檢驗。檢驗結果如下表所示。

表6 格蘭杰檢驗結果表

格蘭杰檢驗結果表明,在95%的置信水平下調整法定存款準備金率、發(fā)行中央銀行票據和對中央政府債權是超額存款準備金率變化的格蘭杰原因,表明央行采用調整法定存款準備金率、發(fā)行央行票據和調整對政府債權的干預措施會對商業(yè)銀行的流動性產生影響。另外,還可以看出,存貸比率也是調整存款準備金率、發(fā)行中央銀行票據和買賣國債的格蘭杰原因,也就是說中央銀行貨幣政策干預與商業(yè)銀行流動性互為因果關系。這種互為因果關系不僅說明了中央銀行貨幣政策對商業(yè)銀行流動性的干預作用,也說明了不同的流動性狀況對貨幣政策發(fā)揮作用的力度不同。

三、政策含義及啟示

本文通過實證分析,對法定存款準備金率、發(fā)行中央銀行票據和買賣國債的三項政策工具對商業(yè)銀行流動性干預的效果進行了研究,得出如下結論:

(1)央行的貨幣政策與商業(yè)銀行的流動性之間存在長期協(xié)整關系,具有相互影響。

分析表明,提高(或降低)法定存款準備金率可以有效緩流動性過剩(或不足)的問題,發(fā)行央行票據也可以起到降低流動性的作用,而央行對中央政府債權的增加會提高流動性。

(2)中央銀行貨幣政策與商業(yè)銀行的流動性互為因果關系。

格蘭杰檢驗結果表明,調整法定存款準備金率、發(fā)行央行票據及購買政府債權都是商業(yè)銀行存貸比率變化的格蘭杰原因,同時,商業(yè)銀行存貸比率也是調整存款準備金率、發(fā)行央行票據和買賣國債的格蘭杰原因,也就是說中央銀行貨幣政策干預與商業(yè)銀行流動性互為因果關系。這種互為因果關系不僅說明了當銀行體系流動性出現(xiàn)過剩時,中央銀行可以通過調整法定存款準備金率、發(fā)行央行票據或購買國債,來緩解流動性過剩的局面,而且說明商業(yè)銀行流動性沖擊也會反作用于中央銀行貨幣政策,從而對其有效性產生影響。因而,中央銀行應該根據流動性變化的不同狀況,有針對性地、靈活地實施政策干預,以提高貨幣政策的有效性。

(3)不同的貨幣政策對商業(yè)銀行流動性的影響是不同的。

協(xié)整檢驗結果反映出,上述三項政策工具中,法定存款準備金率對商業(yè)銀行流動性的影響效果最強;發(fā)行央行票據對商業(yè)銀行流動性的影響在短期內最為顯著;購買國債對商業(yè)銀行流動性的影響相對較小,但長期影響比較穩(wěn)定。理論上存款準備金率是對流動性最強有力的調控工具,但是,由于其強烈的沖擊性,應作為“猛藥”而慎用。

[1]FERGUSON W.Asset prices and monetary liquidity[EB/OL].(2005-05-27)[2011-02-19].http://www.federalreserve.gov/boarddocs/speeches/2005/20050527/d efault.htm.

[2]馬迪思.我國法定存款準備金率對貨幣供應量的效應分析[D].武漢:華中科大學,2009:1-7.

[3]張新澤.貨幣政策與宏觀經濟新論[M].北京:中國金融出版社,2004.

[4]中國金融穩(wěn)定報告[R].北京:中國人民銀行,20051.

[5]張洪濤,段小茵.金融穩(wěn)定有關問題研究綜述[J].北京:金融論壇,2006,(6).

[6]王芳,陳雨露.經濟體制改革與中國金融安全[J].北京:經濟理論與經濟管理,2006,(8).

[7]劉紅梅,王克強.金融統(tǒng)計學[M].上海:上海財經大學出版社,2005.

[8]易丹輝.數據分析及Eviews應用[M].北京:中國統(tǒng)計出版社.

[9]孫建潮.當前商業(yè)銀行流動性過剩的成因與對策探析[J].西安:西安財經學院學報,2006,(4).

[10]王國剛.中國銀行體系中資金過剩的效應分析——二論資金流動性過剩[J].財貿經濟,2008(6):5-15.

[11]魏曉琴,古小華.我國中央銀行票據和法定存款準備金政策沖銷有效性的實證研究[J].金融理論與實踐,2010(10):35-39.

[12]汪昊.央行和商業(yè)銀行視角下存款準備金率的分析[J].上海經濟研究,2011(9):121-132.

[13]張曉峒.Eviews使用指南與案例[M].北京:機械工業(yè)出版社,2007:116-117.

[14]高鐵梅.計量經濟分析方法與建模:Eviews應用及實例[M].北京:清華大學出版社,2006:266-268.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13