“營改增”背景下的天津金融業稅收分析

2015-04-14 00:45:25王云龍龐玥

天津經濟 2015年9期

關鍵詞:金融

◎文/王云龍 龐玥

“營改增”背景下的天津金融業稅收分析

◎文/王云龍 龐玥

近年來,天津市金融業迅猛發展,稅收貢獻能力逐年提高,成為天津市經濟發展的重要支柱行業。本文選取2010至2014年金融業相關數據,深入剖析行業經濟稅收特點,預測下一步稅收發展趨勢,并針對行業發展面臨問題提出政策建議。同時,結合“營改增”持續擴圍,對金融業改征增值稅后的政策效應進行了初步分析預判。

營改增;金融業;稅收分析

一、金融業經濟稅收發展概況

(一)行業規模持續擴大,對經濟支撐作用日益明顯

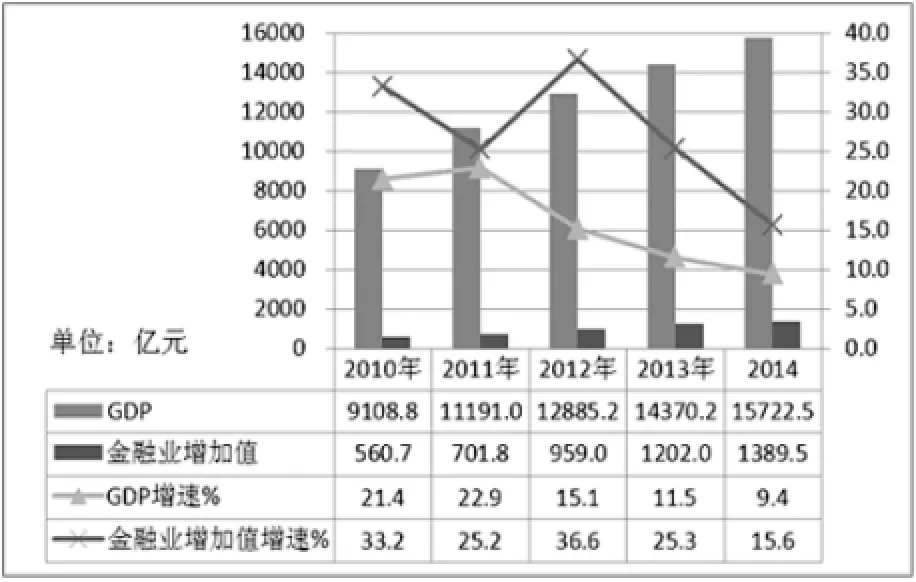

2010至2014年,天津市金融業增加值由560.7億元增至1389.5億元,年均增長25.5%,是同期GDP增速的1.5倍;占GDP比重由6.2%提升至8.8%,接近《天津金融改革創新“十二五”規劃》提出的9%的發展目標。金融業增加值占第三產業增加值比重為17.9%,僅次于批發和零售業,位居第二位。作為現代服務業的核心,金融業對全市經濟的支撐作用愈發顯現。

(二)與發達地區仍有差距,但相對差距正在縮小

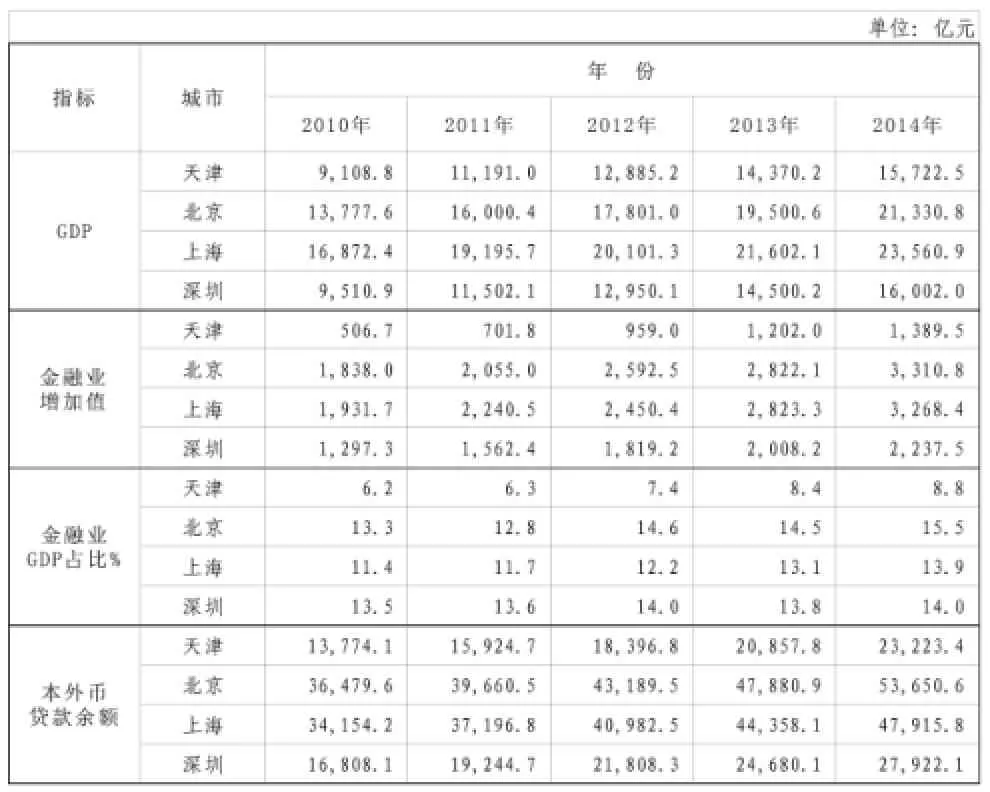

與金融業較為發達的北京、上海和深圳相比,在增加值規模及主要指標上,天津市仍存在較大差距。2014年,京滬深三市金融業增加值規模均在2000億元以上,分別比天津多1921.3億元、1878.9億元和848億元;金融業GDP占比分別高出天津6.7、5.1和 5.2個百分點。但其相對差距正逐步縮小,2010至2014年,天津市金融業增加值相當于北京規模的比例由27.6%提升至42%,相當于上海的比例由26.2%提升至42.5%,相當于深圳的比例由39.1%提升至62.1%,顯示出強勁的追趕勢頭。五年間,天津市金融機構本外幣貸款余額由13774.1億元增加至23223.4億元,相當于北京的比例由37.8%提升至43.3%,相當于上海的比例由40.3%提升至48.5%,相當于深圳的比例由81.9%提升至83.2%。

圖1 2010-2014年天津市GDP與金融業增加值情況圖

(三)行業經濟稅收同步增長,稅收較好反映經濟運行成果

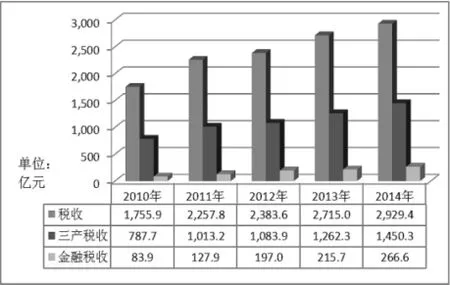

2014年,金融業貢獻各項稅收266.6億元,在所有行業中排名第四。金融業貢獻了第三產業稅收的18.4%,僅次于房地產業、批發和零售業,排名第三。五年來,金融業稅收翻了兩番,年均增長32.4%,比增加值增速高出5.4個百分點,行業發展較好地轉化為對稅收的貢獻。金融業稅收增速比全市整體高15.4個百分點,比第三產業稅收增速高13個百分點,帶動作用明顯。同時,金融業對財政收入的貢獻也逐步提高,五年間由62億元增長至181億元,占全市公共財政收入的比重由5.8%提升至7.6%。從稅收彈性系數看,過去5年,除2013年外,其他年度均高于1,表明稅收增長速度快于行業發展速度;且大多數年份,金融業稅收彈性系數高于整體稅收彈性系數。

(四)對地稅貢獻更為突出,稅收支撐作用持續加強

表1 津京滬深主要金融指標對比表

圖2 2010-2014年天津市第三產業和金融業稅收情況圖

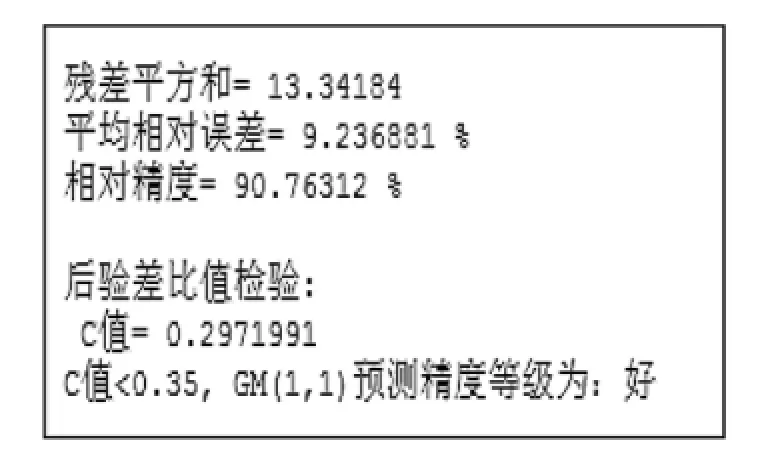

近幾年金融業稅收貢獻保持高速增長,稅收占比不斷攀升,尤其對地稅稅收的貢獻更為突出。2014年,金融業貢獻地稅稅收163.3億元,占比達到13.3%,對地稅稅收的貢獻僅次于房地產業。為研究金融業未來對地稅稅收的貢獻情況,我們引入灰色系統理論,以2004至2014年第三產業中對地稅稅收貢獻最大的房地產業、金融業、租賃和商務服務業、批發和零售業、交通運輸倉儲和郵政業五大行業的地稅稅收數據為樣本,建立微分方程模型GM(1,1),對2015至2020年主要行業稅收占比進行預測分析。

由此計算GM(1,1)模型的結果,同時計算殘差針對GM模型不斷修正,最后根據x~(0)(t)=x~(1)(t)-x~(1)(t-1),還原成我們最終需要的原始預測序列。

以金融業稅收占天津市地稅稅收收入比值為例:

利用R運行程序后得到金融業稅收占比的GM(1,1)模型參數估計值為:發展系數-a=0.07959555,灰色作用量u=6.495057,后驗差比值檢驗C值= 0.2971991,模型預測效果較好。未來六年天津市金融業稅收占比仍會不斷提高,預計2015年全年占比為14.81%。為從橫向及縱向全方面了解金融業的稅收狀況,利用GM(1,1)模型預測2015年至2020年五大行業的稅收占比情況,結果匯總如下:

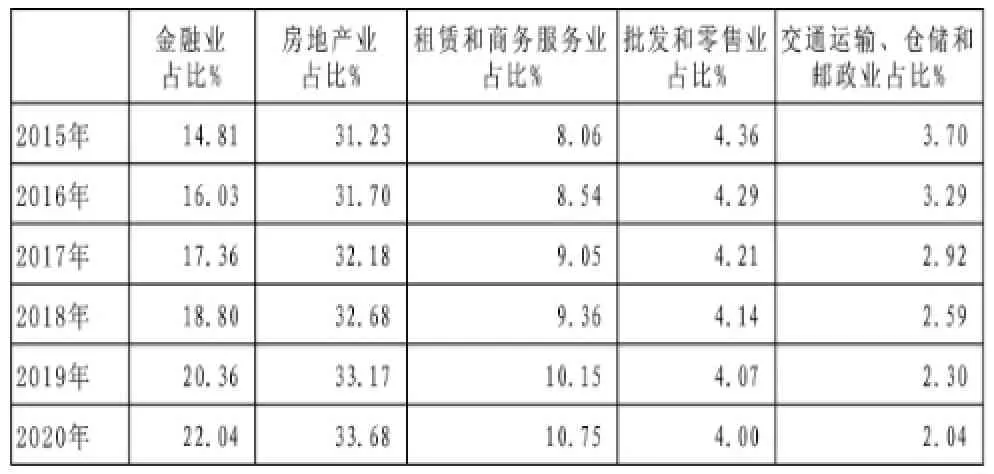

表2 五大行業稅收占比預測情況表

預測結果顯示,若不考慮稅收政策變動,未來一段時期內,在第三產業中,房地產業仍穩居地稅第一大支柱行業,金融業難以超越。但金融業與房地產業的差距正逐步縮小,由目前占房地產業稅收的一半上升至三分之二左右。

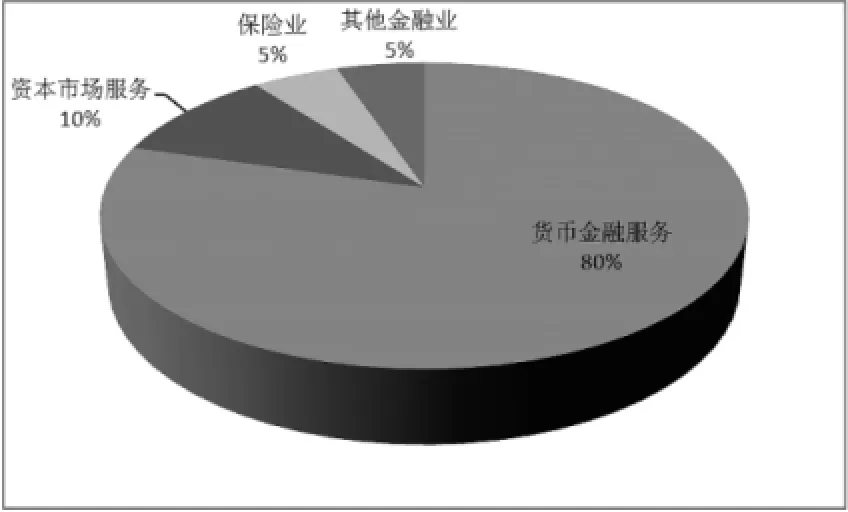

(五)貨幣金融服務稅收占主體,融資租賃業發展迅猛

按照《國民經濟行業分類》,金融業劃分為貨幣金融服務、資本市場服務、保險業和其他金融業四個大類。貨幣金融服務占絕對主導地位,其中,銀行業作為貨幣金融服務業的主體行業,對稅收的貢獻也較為突出。5年間,銀行業貢獻稅收566.5億元,占金融業稅收的63.6%。但受宏觀調控政策和其他金融主體快速發展影響,銀行業盈利空間小幅萎縮,占金融業稅收比重逐步下滑,由72.4%下滑至60.7%。

此外,近年來,天津市作為國家金融改革實驗區和北方國際航運中心核心功能區,利用政策優勢和區位優勢,大力發展融資租賃業,使行業發展環境持續優化,區域產業結構相對適宜,業務模式推陳出新,行業規模領跑全國。截至2014年底,注冊在天津的融資租賃公司有267家,租賃資產超過4000億元,業務總量居全國之首,占全國的四分之一。從稅收上看,融資租賃業稅收規模與銀行業等傳統金融業相比仍存在較大差距,但增長勢頭迅猛。2011年,融資租賃業貢獻稅收10.5億元,占金融業的8.2%。而到2014年,這兩個數字分別上升至45億元和16.9%。

圖32014 年天津市金融業各細分行業稅收占比圖

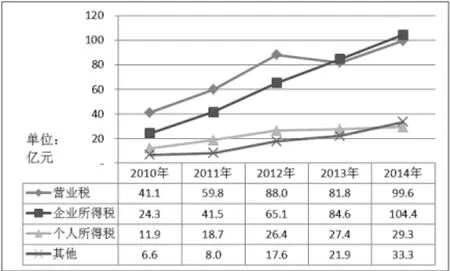

(六)主體稅種貢獻突出,稅收結構逐步優化

營業稅、企業所得稅、個人所得稅三大稅種,貢獻了金融業稅收的九成。其中,營業稅規模最大,五年來累計貢獻370.2億元,占金融業稅收的41.5%。在初期基數較低、行業利潤增速較快和非銀行保險金融業迅速發展等因素作用下,金融業企業所得稅始終保持高速增長,五年間,由24.3億元激增至104.4億元。2013年,企業所得稅首次超過營業稅,成為金融業第一大稅種;2014年仍保持領先。同時,金融業高收入群體相對集中,個人所得稅貢獻也較突出。2014年,貢獻個人所得稅29.3億元,占全市的16.9%,在各行業中名列前茅。五年間,兩個所得稅比重逐年提高,由39.6%提升至51.9%,金融業稅收結構進一步優化。

圖4 2010-2014年金融業稅收分稅種情況圖

二、金融行業發展面臨的問題及政策建議

(一)行業整體發展水平不夠高,應加速突破、做大做強

2014年,天津市金融業增加值占GDP比重為8.8%,盡管有了長足進步,但與京、滬、深相比,仍有較大差距,三市比重均在13%以上。從總部看,到2013年底,天津市有銀行法人機構32戶,比北京少45戶,比上海少38戶;保險企業總部5戶,遠少于北京的61戶、上海的49戶和深圳的17戶。對此,應緊緊圍繞金融服務實體經濟要求,牢牢把握天津“自貿區”發展機遇,加快融資租賃、要素市場、股權基金、資金結算四個中心建設,構建現代金融服務體系和金融創新運營中心,在行業量級上有大突破,在行業發展水平上有大提升;優化投資環境,加大扶持力度,增強天津市對金融企業尤其是總部的吸引力,加速發展金融總部經濟。

(二)本地金融機構發展相對滯后,應加大扶持,培育行業領軍企業

天津市金融法人機構起步晚、規模小,缺乏領軍企業,尤其缺乏大型銀行企業。目前,渤海銀行是天津市唯一一家全國性股份制商業銀行。2014年末,該行總資產、營業收入和凈利潤分別為6671.5億元、155.7億元和50.3億元,相當于浦發銀行的15.9%、12.6%和10.7%,相當于平安銀行的30.5%、21.2%和25.4%,差距顯而易見。應以渤海銀行為突破口,按照現代金融制度要求,著力提高其市場競爭力和抗風險能力,通過推動上市將其培養成為行業領軍企業。

(三)銀行等傳統金融業盈利模式單一、持續性較差,應加強引導,鼓勵業務創新

目前,利息收入仍是天津市銀行業的主要利潤來源。中間業務雖得到快速發展,但收入占比依然較低。天津市銀行業中間業務收入占比約為17%,遠低于國外銀行中間業務收入50%左右的比重。隨著利率市場化的推進和互聯網金融的迅速發展,傳統金融業攬儲難度加大,息差收窄,利潤空間將進一步壓縮。因此,應適時引導銀行業務轉型升級,不斷增大中間業務、投資業務比重,尋找新的利潤增長點。

(四)金融市場準入管制仍較嚴格,應循序漸進地鼓勵、引導民營資本參與金融服務行業發展

2015年4月,金城銀行在天津自貿區掛牌成立,成為天津市第一家、全國第四家民營銀行。但從目前看,要新設立一個金融機構仍然難度較大,民營資本的介入尤為困難。因此,需加大政府的政策支持和推動力度,發揮積極財政政策的倍增效應,鼓勵民營資本參與金融服務行業發展,引導有實力的互聯網機構進入金融服務領域,推動中外資銀行在競爭環境中加強交流合作,實現金融主體多元化,逐步形成天津金融業發展的重要亮點和支撐。同時,以自貿區設立為契機,創新監管制度,在金融市場準入方面適當放權。

(五)專業人才相對緊缺,應加大人才培養和引進力度

人才短缺是天津市金融業發展的一大短板,以融資租賃業為例,全市人才缺口高達1000人,其中高級管理人才300人。建議以實施金融人才“百千萬工程”為載體,加快金融人才特別是金融高級管理人才培養步伐,積極引進各類金融專業人才、監管人才和復合型人才。同時,加大對人才引進的財稅支持力度,對于金融企業引進的高級管理人才,落實財政補助政策。

(六)金融監管協調不暢,應加快完善金融監管體制

金融行業目前的分業監管與綜合經營之間的矛盾逐漸顯現,“一行三會”缺乏有效協調,過度監管與監管不足的問題同時存在。監管者之間的部門利益之爭,使得監管協調困難,也可能導致天津市一些金融產品的過度開發,加大了潛在的金融風險。天津市應深化金融監管體制改革,加強功能監管與目標監管,建立統一的金融監管體系,才能更好的提高天津市金融監管的效率。

三、金融業“營改增”政策效應初步探討

2013年4月,國務院常務會議明確提出,要將“營改增”作為推進財稅體制改革的“重頭戲”,并力爭在“十二五”期間全面實現“營改增”。金融業作為地方收入重要支柱行業,細分行業較多、業務復雜、規模較大,是“營改增”的重點和難點。按照目前掌握的情況,假定金融業改征增值稅后采取一般計稅方法,稅率為6%,現對“營改增”對金融業(主要是銀行業)利潤和稅負情況進行簡要預測分析。

(一)“營改增”拉動企業利潤上升

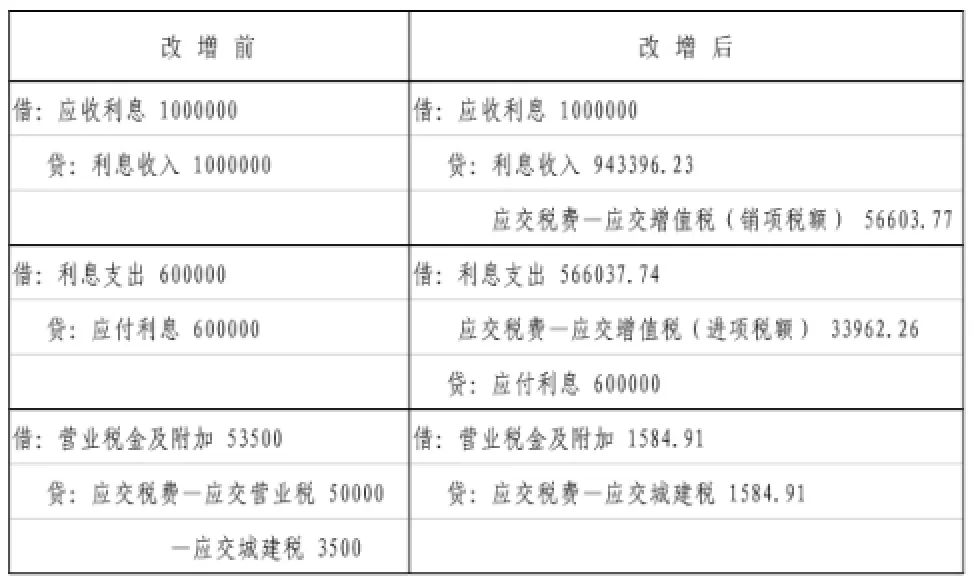

“營改增”后,企業會計處理將有相應調整。假定某銀行“營改增”后為增值稅一般納稅人,增值稅進項和銷項稅率均為6%,某月取得貸款利息收入1000000元,發生利息支出600000元,“營業稅金及附加”科目只考慮營業稅和城建稅,不考慮其他因素,其會計處理將發生以下變化:

表3 “營改增”前后金融企業會計處理變化對比表

從上表看,“營改增”對利潤的影響主要有:

一是收入減少。營業稅是價內稅,改增前1000000元利息收入全部計入收入。改征增值稅后,因增值稅是價外稅,需對利息收入進行價稅分離,即1000000/(1+6%)=943396.23元計入收入,比改增前少計收入56603.77元,該部分正好是計提的增值稅銷項稅額。

二是成本減少。從利息支出看,改增前600000元利息支出可全部計入成本,但改增后同樣應價稅分離,即600000/(1+6%)=566037.74元計入成本。從營業稅金及附加看,改增前包括營業稅和城建稅,即1000000*5%*(1+7%)=53500元;改增后只包括城建稅,即(56603.77-33962.26)*0.07=1584.91元。

綜上,該企業改增前利潤為1000000-600000-53500=346500元,改增后為943396.23-566037.74-1584.91=375773.58元,增長29273.58元。

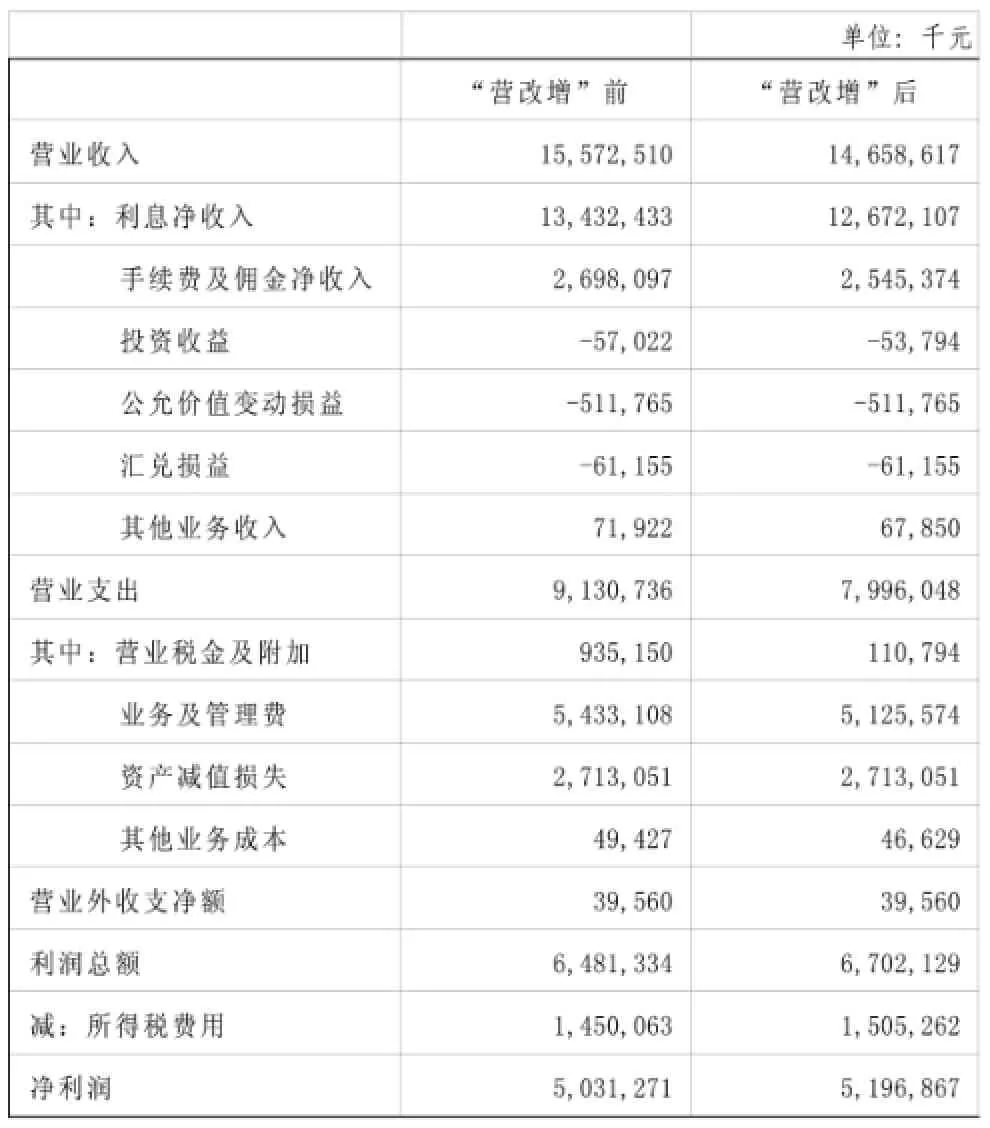

為進一步測算“營改增”對金融企業利潤的影響,現以渤海銀行2014年利潤表數據為例,根據前述假定條件,進行模擬分析。

營業收入中,假定利息凈收入、手續費及傭金凈收入、投資收益和其他業務收入在改征增值稅后均為應稅收入。營業支出中,假定業務及管理費、其他業務成本均可取得增值稅專用發票。經模擬測算,“營改增”后,渤海銀行凈利潤將由50.3億元上升至52億元,增長3.3%。

綜上,從理論上講,“營改增”將在一定程度上減輕企業負擔,激發市場活力,拉動企業利潤上漲;但在現實經營活動中,企業發生的成本費用不可能完全取得增值稅專用發票抵扣進項稅,而可取得進項稅額的多少,最終決定利潤變化。因此,“營改增”對金融企業利潤增長的預期效果有待觀察。

表4 渤海銀行“營改增”前后利潤變化測算表

(二)“營改增”后金融業稅負相對穩定

2014年,全市有1694戶納稅人繳納“金融保險業”營業稅121.9億元,如改征增值稅,有534戶企業符合一般納稅人限定條件,該534戶納稅人貢獻“金融保險業”營業稅121.7億元,營業收入2474億元,占比均為99.8%。

通過反算,金融業一般納稅人稅前收入2356億元,增值稅進項稅為2356*6%=141.4億元。通過調研,我們初步判定金融業平均進項稅抵扣率③約為1%,則可抵扣進項稅為2356*1%=23.6億元,得出改征增值稅后金融業繳納增值稅為141.4-23.6=117.8億元,較改征增值稅前下降3.2%,稅負保持相對穩定。

在“營改增”過渡期,改征增值稅作為地方收入,金融業“營改增”對天津市公共財政收入影響有限。但過渡期后,如按照增值稅當前中央和地方75:25的比例分成,將對地方財力形成較大沖擊。因此,過渡期后應提高增值稅地方分享比例,同時推進房產稅、消費稅改革,構建完善的地方稅體系,保障地方財力,實現地方事權、財權的匹配平衡。

責任編輯:高麗麗馮時

F810.42

A

1006-1255-(2015)09-0050-05

王云龍(1987—),天津市地方稅務局。郵編:300042

龐玥(1988—),天津市地方稅務局。郵編:300042

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24