財(cái)政專項(xiàng)資金內(nèi)部控制體系的構(gòu)建

2015-04-15 07:10:18陳留平

財(cái)政監(jiān)督 2015年4期

●陳留平

財(cái)政專項(xiàng)資金內(nèi)部控制體系的構(gòu)建

●陳留平

近年來,財(cái)政支出中專項(xiàng)資金支出的比例越來越大,專項(xiàng)資金的項(xiàng)目越來越多,如何提高財(cái)政資金使用效率,發(fā)揮財(cái)政資金的作用是各級(jí)財(cái)政部門所關(guān)注的重點(diǎn)。

目前專項(xiàng)資金管理中存在的主要問題是:一是目標(biāo)設(shè)定不合理,雖然財(cái)政部門對(duì)專項(xiàng)資金使用要有明確的績(jī)效目標(biāo),但是由于項(xiàng)目的可行性論證不充分,有的甚至沒有可行性論證,所以一些項(xiàng)目的績(jī)效目標(biāo)幾乎是憑空想象的,缺乏科學(xué)的依據(jù)。二是預(yù)算編制不科學(xué),項(xiàng)目預(yù)算編制往往是與財(cái)政部門“討價(jià)還價(jià)”的結(jié)果,有的甚至由于該項(xiàng)專項(xiàng)資金不足,占用其他專項(xiàng)資金;有的當(dāng)年資金不足,用以后年度專項(xiàng)資金彌補(bǔ)。三是支出控制不嚴(yán)格,項(xiàng)目經(jīng)費(fèi)串用和擠占情況比較普遍,項(xiàng)目經(jīng)費(fèi)不足時(shí)項(xiàng)目之間相互串用,人員經(jīng)費(fèi)不足時(shí)擠占項(xiàng)目經(jīng)費(fèi)。四是資金使用績(jī)效不高,有些項(xiàng)目仍然存在“長(zhǎng)官意志”、“形象工程”,導(dǎo)致項(xiàng)目實(shí)施后績(jī)效偏低。因此,建立和完善專項(xiàng)資金的內(nèi)部控制十分必要。

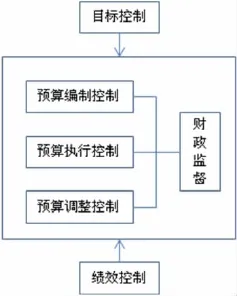

財(cái)政專項(xiàng)資金內(nèi)部控制體系應(yīng)構(gòu)建“以預(yù)算為基礎(chǔ)、資金為核心”的內(nèi)部控制體系,從目標(biāo)的設(shè)定到績(jī)效控制,從預(yù)算編制到預(yù)算執(zhí)行控制,從預(yù)算的調(diào)整到?jīng)Q算,始終應(yīng)貫穿財(cái)政監(jiān)督。

財(cái)政專項(xiàng)資金內(nèi)部控制體系

第一,目標(biāo)控制。績(jī)效目標(biāo)是指在預(yù)算編制過程中部門使用財(cái)政資金計(jì)劃在一定期限內(nèi)達(dá)到的產(chǎn)出和效果。績(jī)效目標(biāo)控制包括績(jī)效目標(biāo)的編制、審核和批復(fù)。各部門應(yīng)在充分論證的基礎(chǔ)上編制績(jī)效目標(biāo),填制《專項(xiàng)資金績(jī)效目標(biāo)表》;財(cái)政部門應(yīng)對(duì)各部門編制的績(jī)效目標(biāo)進(jìn)行審核,提高財(cái)政資金使用效率;在審核的基礎(chǔ)上批復(fù)績(jī)效目標(biāo),并作專項(xiàng)資金使用和考核的依據(jù)和標(biāo)準(zhǔn)。

第二,預(yù)算編制控制。一是根據(jù)績(jī)效目標(biāo)和預(yù)算編制的要求,編制項(xiàng)目支出預(yù)算。項(xiàng)目支出預(yù)算應(yīng)按項(xiàng)目實(shí)際需要,并充分考慮財(cái)力的可能,對(duì)跨年度的項(xiàng)目應(yīng)將績(jī)效目標(biāo)分解,分年度安排財(cái)政預(yù)算,確保目標(biāo)實(shí)現(xiàn)。二是要強(qiáng)化預(yù)算與政策之間的聯(lián)系。要體現(xiàn)政策意向,并對(duì)資源使用方向進(jìn)行系統(tǒng)性審核;在考慮到政策支持重點(diǎn)的基礎(chǔ)上,建立財(cái)政資源約束機(jī)制,盡可能早地在預(yù)算編制過程中明確可使用的資源,提出運(yùn)作效率要求。三是編制預(yù)算時(shí),評(píng)估和檢查方案的預(yù)期成本,并按規(guī)定送達(dá)立法機(jī)構(gòu)審批。

第三,預(yù)算執(zhí)行控制。預(yù)算執(zhí)行控制主要指項(xiàng)目資金支出的控制。預(yù)算執(zhí)行控制是為了確保財(cái)政資金安全完整所采取的各種方法和措施。在發(fā)生支出業(yè)務(wù)時(shí),要及時(shí)進(jìn)行會(huì)計(jì)處理,特別是涉及到現(xiàn)金業(yè)務(wù)的,要防止財(cái)政資金被挪用,確保財(cái)政資金安全。一是財(cái)政支出的過程控制。過程控制旨在確保財(cái)政支出的執(zhí)行經(jīng)過了正確授權(quán)的指令以及對(duì)財(cái)政支出執(zhí)行前、中、后等環(huán)節(jié)的確認(rèn),即要求對(duì)財(cái)政支出的每一過程環(huán)節(jié)都要進(jìn)行有效的控制和監(jiān)督。二是財(cái)政支出的會(huì)計(jì)控制。有效的財(cái)政支出會(huì)計(jì)控制可以保證財(cái)政預(yù)算的執(zhí)行程度。會(huì)計(jì)記錄必須明晰,文件程序必須完備;會(huì)計(jì)報(bào)表的編制必須規(guī)范清晰。三是政府采購(gòu)行為的控制。政府采購(gòu)制度有利于政府部門強(qiáng)化支出管理,硬化預(yù)算約束,在公開、公正、公平的競(jìng)爭(zhēng)環(huán)境下,降低交易費(fèi)用,提高財(cái)政資金的使用效率。政府通過招標(biāo)競(jìng)價(jià)方式,優(yōu)中選優(yōu),具體的采購(gòu)實(shí)體將盡可能地節(jié)約資金,提高所購(gòu)買貨物、工程和服務(wù)的質(zhì)量,提高政府采購(gòu)制度的實(shí)施效率。四是單位應(yīng)當(dāng)建立預(yù)算執(zhí)行分析機(jī)制,定期分析預(yù)算執(zhí)行情況。

第四,預(yù)算調(diào)整控制。一是出現(xiàn)調(diào)整事項(xiàng)時(shí),應(yīng)及時(shí)調(diào)增或調(diào)減預(yù)算,預(yù)算的調(diào)整應(yīng)按規(guī)定的程序進(jìn)行審批。二是對(duì)調(diào)整后的預(yù)算應(yīng)有及時(shí)批復(fù),下達(dá)到部門,以便按調(diào)整后的預(yù)算執(zhí)行。三是部門在收到調(diào)整預(yù)算后,應(yīng)按調(diào)整后的預(yù)算嚴(yán)格執(zhí)行。

第五,財(cái)政監(jiān)督控制。一是財(cái)政監(jiān)督應(yīng)貫穿于項(xiàng)目支出的全過程,從預(yù)算的編制、預(yù)算的執(zhí)行和預(yù)算的調(diào)整整個(gè)過程進(jìn)行監(jiān)督。對(duì)項(xiàng)目實(shí)施情況和資金使用情況進(jìn)行跟蹤問效,財(cái)政部門應(yīng)從項(xiàng)目實(shí)施開始進(jìn)行跟蹤監(jiān)督,開展項(xiàng)目績(jī)效中期評(píng)估,督促歸口管理部門加強(qiáng)對(duì)預(yù)算執(zhí)行過程中績(jī)效目標(biāo)的實(shí)現(xiàn)情況、項(xiàng)目實(shí)施的進(jìn)展情況和資金支出的進(jìn)度情況進(jìn)行監(jiān)督和控制。發(fā)現(xiàn)歸口管理預(yù)算部門績(jī)效運(yùn)行情況與預(yù)期績(jī)效目標(biāo)發(fā)生偏離時(shí),要下達(dá)整改意見書,并督促預(yù)算部門及時(shí)采取措施予以糾正。預(yù)算執(zhí)行中,因政策變化、突發(fā)事件等因素影響績(jī)效目標(biāo)實(shí)現(xiàn)時(shí),應(yīng)調(diào)整績(jī)效目標(biāo)并相應(yīng)地調(diào)整預(yù)算。二是財(cái)政監(jiān)督要多部門配合,實(shí)現(xiàn)全方位的監(jiān)督,預(yù)算部門監(jiān)督的重點(diǎn)是過程監(jiān)督;財(cái)政部門監(jiān)督的重點(diǎn)是預(yù)算的執(zhí)行;審計(jì)部門監(jiān)督的重點(diǎn)是合規(guī)性和效益性;社會(huì)監(jiān)督的重點(diǎn)是績(jī)效目標(biāo)的實(shí)現(xiàn);人大監(jiān)督的重點(diǎn)是預(yù)算和決算。

第六,績(jī)效控制。績(jī)效控制是提高財(cái)政資金績(jī)效的關(guān)鍵,它有助于財(cái)政部門關(guān)注的重點(diǎn)從投入轉(zhuǎn)向產(chǎn)出和結(jié)果,從而提高財(cái)政資金使用效率。財(cái)政資金的績(jī)效是通過績(jī)效評(píng)價(jià)來衡量項(xiàng)目支出的績(jī)效。項(xiàng)目支出績(jī)效評(píng)價(jià)是指對(duì)預(yù)算支出績(jī)效目標(biāo)完成情況、項(xiàng)目效益、資金使用等情況進(jìn)行全面、綜合的評(píng)價(jià)。一要設(shè)定科學(xué)合理的績(jī)效評(píng)價(jià)指標(biāo)體系,績(jī)效評(píng)價(jià)指標(biāo)應(yīng)精確且沒有分歧;適合于可行的目標(biāo);容易獲取需要的資料。二是績(jī)效評(píng)價(jià)的主要依據(jù)是績(jī)效目標(biāo),要衡量績(jī)效目標(biāo)的實(shí)現(xiàn)程度,發(fā)現(xiàn)偏差,指導(dǎo)績(jī)效管理,實(shí)現(xiàn)目標(biāo)。三是績(jī)效評(píng)價(jià)應(yīng)該聘請(qǐng)獨(dú)立的第三方對(duì)財(cái)政資金使用效果進(jìn)行評(píng)價(jià),使評(píng)價(jià)結(jié)果更加客觀公正,經(jīng)得起檢驗(yàn)。

(作者單位:江蘇大學(xué))

猜你喜歡

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:27

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:29

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

中國(guó)商論(2016年34期)2017-01-15 14:24:13

中國(guó)財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

中國(guó)商論(2016年33期)2016-03-01 01:59:53

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年9期)2015-12-30 16:47:21

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:12:40

中國(guó)工程咨詢(2015年5期)2015-02-16 05:35:26