材料定額消耗量比例法與定額成本比例法之比較

2015-04-19 12:18:59李若亮

中國鄉鎮企業會計 2015年4期

李若亮

材料定額消耗量比例法與定額成本比例法之比較

李若亮

在產品成本的計算中,材料成本的分配至關重要,實踐中,在材料消耗定額比較準確的情況下,為加強材料成本的控制和管理,一般運用材料定額消耗量的比例或材料定額成本的比例進行分配。本文擬就材料定額消耗量比例法和材料定額成本比例法的分配過程及其特點作進一步的探討。

材料定額消耗量比例法;材料定額成本比例法

在產品成本中,材料成本所占比重較大,所以材料成本的分配對正確核算產品成本就顯得尤為重要。生產產品領用的原材料,如果直接是為生產某種產品發生的,應根據領料憑證直接計入該產品成本;如果是為生產多種產品共同發生的,就需要采用較合理又較簡便的分配方法,分配計入各種產品成本,如可采用按產品重量比例計算法、產品面積比例計算法、產品體積比例計算法等,不過,在材料消耗定額比較準確的情況下,為加強材料成本的控制和管理,一般運用材料定額消耗量的比例或材料定額成本的比例進行分配。本文擬就材料定額消耗量比例法和材料定額成本比例法的分配過程及其特點作進一步的探討。

一、材料定額消耗量比例法

定額消耗量是指一定產量下按照消耗定額計算的可以消耗的數量。采用定額消耗量比例法分配共同耗用的材料成本,先根據各種產品實際產量乘以單位耗用定額,求得各產品定額耗用量,其次,根據共同耗用的材料實際消耗數除以產品定額耗用總量,求出分配率;然后根據分配率和各有關產品定額耗用量算出各有關產品應分配的實際材料數量;最后,將各種產品實際耗用數量乘以原材料單價,就是應分配的直接材料成本。其計算過程用公式表示如下:

某種產品材料定額消耗量=該產品實際產量×單位產品材料消耗定額

分配率=材料實際消耗總數/各種產品材料定額消耗總量

某種產品應分配的材料數量=該種產品的材料定額消耗量×分配率

某種產品應分配的材料成本=該種產品應分配的材料數量×材料單價

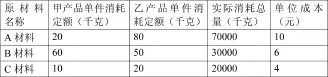

現舉例說明:某企業基本生產車間生產甲、乙兩種產品,共同消耗A、B、C三種材料。本月投產甲產品300件,乙產品200件。根據領料單憑證歸類匯總后,編制下列原材料耗用表:

根據以上資料,計算分配過程如下:

1.甲產品A材料定額消耗量=300×20=6000(千克)

乙產品A材料定額消耗量=200×80=16000(千克)

分配率=70000/(6000+16000)=3.1818

甲產品實際耗用A材料數量

=6000×3.1818=19090.80(千克)

乙產品實際耗用A材料數量

=70000-19090.80=50909.20(千克)

甲產品耗用A材料成本=19090.80×10=190908(元)

乙產品耗用A材料成本=50909.20×10=509092(元)

2.甲產品B材料定額消耗量=300×60=18000(千克)

乙產品B材料定額消耗量=200×50=10000(千克)

分配率=30000/(18000+10000)=1.0714

甲產品實際耗用B材料數量

=18000×1.0714=19285.20(千克)

乙產品實際耗用B材料數量

=30000-19285.20=10714.80(千克)

甲產品耗用B材料成本=19285.20×6=115711.20(元)

乙產品耗用B材料成本=10714.80×6=64288.80(元)

3.甲產品C材料定額消耗量=300×10=3000(千克)

乙產品C材料定額消耗量=200×20=4000(千克)

分配率=20000/(3000+4000)=2.8571

甲產品實際耗用C材料數量

=3000×2.8571=8571.30(千克)

乙產品實際耗用C材料數量

=20000-8571.30=11428.70千克

甲產品耗用C材料成本=8571.30×4=34285.20(元)

乙產品耗用C材料成本=11428.70×4=45714.80(元)

甲產品耗用三種材料的總成本

=190908+115711.20+34285.20=340904.40(元)

乙產品耗用三種材料的總成本

=509092+64288.80+45714.80=619095.60(元)

二、材料定額成本比例法

材料定額成本比例法是先根據各種產品實際產量和單位產品該種材料費用定額計算出各種產品材料定額成本;再根據材料實際成本總額和各種產品材料定額成本之和算出分配率;最后根據各種產品材料定額成本和分配率計算出各種產品應分配的材料成本。其計算過程用公式表示如下:

某種產品材料定額成本=該種產品實際產量×單位產品該種材料消耗定額

分配率=各種材料實際成本總額/各種產品材料定額成本之和

某種產品應分配的材料成本=該種產品材料定額成本×分配率

仍以前例資料為例,計算分配過程如下:

甲產品材料定額成本=300×20×10+300×60× 6+300×10×4=180000(元)

乙產品材料定額成本=200×80×10+200×50× 6+200×20×4=236000(元)

分 配 率 = (70000×10+30000×6+20000×4)/(180000+236000)=2.3077

甲產品實際耗用原材料成本

=180000×2.3077=415386(元)

乙產品實際耗用原材料成本=70000×10+30000× 6+20000×4-415386=544614(元)

由以上可知,在分配材料成本時,材料定額消耗量比例法是按照材料的種類分別分配,而材料定額成本比例法則是幾種材料一起分配的,所以材料定額消耗量比例法相比材料定額成本比例法的分配結果要更加準確,但也正因為此,材料定額消耗量比例法計算分配的工作量較大,尤其在產品成本計算中所需分配材料種類較多時,所以筆者認為,在分配材料成本時,既要考慮分配結果的準確性還要兼顧分配過程的復雜性,當所需分配材料的種類較少(小于三)時,我們就采用材料定額消耗量比例法來進行分配,而當所需分配材料的種類較多(大于等于三)時,我們不妨就采用材料定額成本比例法來進行分配。

[1]《成本會計學》.中國人民大學出版社.2009年.

[2]《成本會計》.中央廣播電視大學出版社.2004年.

(作者單位:河北商貿學校)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46