《企業財務會計》課崗證一體化設計研究

2015-04-19 12:19:02楊浪萍

中國鄉鎮企業會計 2015年4期

楊浪萍 鄧 郁

《企業財務會計》課崗證一體化設計研究

楊浪萍 鄧 郁

“就業導向、技能為首”可謂是職業教育的核心和真正意義所在。《企業財務會計》是中職會計專業最核心的課程,以它為專業改革的切入點,將課程設置、崗位設定和專業資格認證考核三方面統一結合、三位一體,深入改革中職會計專業的教育教學模式,培養真正符合企業需求的實用型、技能型會計專業人才。

中職;企業財務會計;課崗證

一、現有傳統模式的弊端

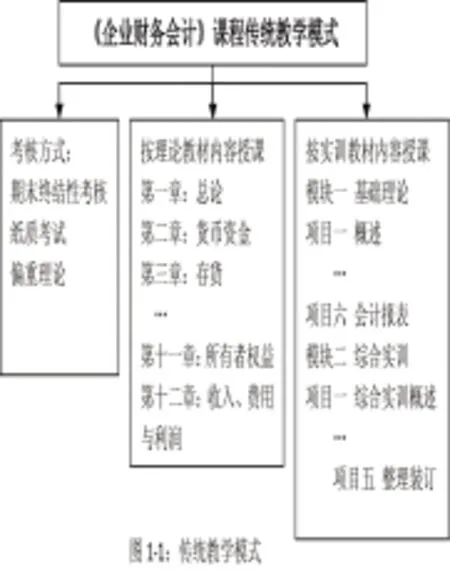

《企業財務會計》課程傳統的教育教學模式是按理論教材內容授課+按實訓教材內容實訓+期末終結性紙質考試(如圖1-1),這種模式無法讓學生真正掌握崗位技能,也無法檢驗學生的崗位技能掌握程度。

(一)考核方式單一

對于崗位技能非常高的會計專業,以紙質理論考試作為主要甚至唯一的課程考核方式,將弱化學生動手能力,并且無法確切考核和評價學生實際的操作水平。《企業財務會計》課程包含全方面的會計崗位技能和操作要求,必須配備多元化的評價模式,才能正確引導學生,才能讓學生真正掌握相關操作技能,適應相應的工作崗位。

(二)偏理論教學,輕技能實訓

傳統課程的安排,先按照教材從頭到尾講授各個會計要素的發生、發展及處理辦法,然后再以相關企業為例適當練習。課堂上基本是老師講為主,學生練為輔,即使是有練的環節,占用時間也非常少,因為老師要講的東西實在太多了,根本沒時間讓學生練。從而導致學生無法及時理解和掌握,最后形成老師講歸講,學生聽歸聽,無法與老師同步,最終學生失去學習的興趣和信心。

(三)實訓環節形式化,技能要求模糊化

按照傳統的實訓教材安排,基本上將各個會計崗位融合在一起,展現一個企業所有的會計處理流程,并沒有體現崗位性。而實際工作當中,很多會計崗位都分得比較細致,對號入座。實訓與實際脫軌,學生對會計崗位概念模糊,無法達到真正的崗位技能水平。同時實訓時間少,實訓場地和相關素材缺乏,最終實訓的實效少之又少。

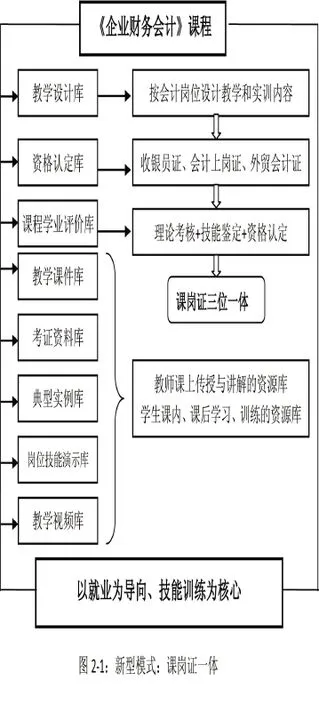

二、新型的模式:課、崗、證三位一體

課程教學+崗位技能+資格認定(如圖2-1),三者有機結合,相互融合,相互滲透,將會計崗位真正需要的知識和技能融會貫通,讓學生學得實在、用得安心,最后評定方式按層次設定:理論考核是基礎,技能鑒定是關鍵,資格認定是發展。

由于譯者缺乏相關商務知識,常造成專業術語的誤譯或翻譯不準確。例如“the Landed Value of Product”一詞,譯者常常會因為不了解商務知識而按照其字面譯為“土地價值”。可是在商務英語中該詞為“落地價”,是包括落地貨物的總成本、購買價格、運費、保險等費用。出現專業術語翻譯錯誤是因為缺乏商務背景和商務知識,因此我們要不斷加強行業專業知識,力保合同翻譯的準確性。

(一)教學設計庫(會計崗位褲)

將課程理論知識和技能實訓相融合,以崗定內容,設計:出納崗位、往來業務核算崗位、存貨核算崗位、固定資產核算崗位、工資薪酬核算崗位、稅務核算崗位、債權債務結算崗位、資金核算崗位、收人、費用及利潤核算崗位、總賬崗位等。將實訓融入到理論教學當中,學生邊學理論知識邊掌握崗位實踐操作技能,實現課崗一體。

(二)資格認定庫

根據教學實訓環節中涉及的會計崗位知識和技能,設定相應的技能證和資格證考試目標和方向。收銀員證,對應出納崗位、往來業務核算崗位等;會計從業資格證,對應存貨核算崗位、固定資產核算崗位、稅務崗位等會計崗位。將行業資格認定與課堂教學相結合,推動學生考證的積極性和自信心,最終實現課崗證三位一體。

(三)課程學業評價庫

該課程的評價不再是以紙質考試作為最終評定成績,而是由三部分組成:理論知識考核、技能鑒定考核和資格認定三者相結合。如果能取得相應要求的資格證書,可以免去技能鑒定和理論知識考試環節,或者可以用來替代該課程不合格的成績;如果沒有相應資格證,但是技能操作達到較高等級的水平,可以免去理論知識考核;如果沒有資格證,技能等級也不高,就必須同時通過理論考核才能過關;如果資格證和技能等級都沒有,即使通過理論考核,也不能取得該課程的合格成績。通過這種評價模式,將崗位技能和資格認定放到一定的高度,并且將它們融合到課堂當中,提高學生的技能和資格認定意識,把握真正的行業要求。

(四)師生課內、課后學習資源

教學課件庫、考證資料庫、典型實例庫、崗位技能演示庫、教學視頻庫等作為師生課內、課后教學或者學習的資源庫,可以服務于老師上課所需,更能幫助學生在課余時間充分利用相關資源進行學習和訓練。

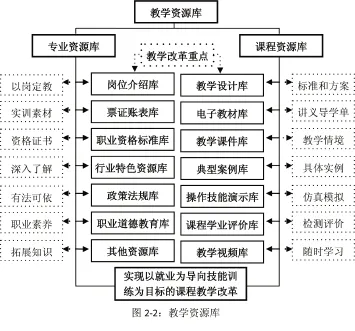

(五)更加完善的課程體系——綜合教學資源庫設計

基于課崗證三位一體的設計模式,結合目前比較流行,應用比較方便的數字化學習途徑,可以設計更加實用更加完善的體系——綜合教學資源庫(如圖2-2)。

1.完整的課程體系將《企業財務會計》課程理論教學、技能實訓、資格認證、課外輔導、政策法規、學習資源等所有內容都囊括在里面,體現全面性、實用性、技能性。

2.教學資源庫由課程資源庫和專業資源庫組成,這兩大資源庫不僅可以告訴學生本課程所有的知識技能,還能拓展學生知識面,認識和了解會計專業、行業的相關內容。課程資源庫主要包括相關理論知識、技能操作要求和規范、評價模式以及課程學習直接相關的資料;專業資源庫主要包括與整個會計專業相關的政策法規職業道德規范、會計崗位介紹、行業動態、資格認定相關信息及其他專業相關資源。

三、應用新模式的障礙

第一,按照會計崗位制定教學內容和實訓內容,前提是學生必須掌握一定的會計基礎知識,如果沒有這部分基礎知識或者掌握參差不齊,將很難開展實訓環節,而且學生的同步性難以實現。

第二,實訓需要仿真環境、仿真業務,但是實訓器材和場地耗資比較大,很多中職學校無法建設。同時仿真業務的來源,也就是典型案例庫和仿真實訓素材很難實現,大部分企業不愿意提供真實案例,市面上的教材基本都是建立在假設的前提上,與企業實際操作存在一定差距。

第三,課程改革勢必要求老師先轉變觀念,對于從教年份較長的老師來說,他們教學經驗豐富,但是不愿意改變自己的傳統模式,所以面對改革,會感到巨大的痛苦,相對來說會比較抵觸。年輕教師雖然比較容易接受改革,但是由于經驗缺乏,想要組織好教學環節,還是比較困難。

[1]浙江省教育廳.《浙江省中等職業教育現代化示范學校建設工程實施方案》.2013年.

[2]教育部、發改委等.《現代職業教育體系建設規劃(2014-2020年)》.2014年.

[3]郭穎.“課、崗、證、賽”融通的人才培養模式初探[J].職業教育研究,2014,6(30-32).

(作者單位:金華廣播電視大學、河北農業大學中獸醫學院)

2014年浙江省首批中職示范校建設項目“《企業財務會計》教學資源庫建設與課程教學改革一體化研究”(項目編號:2014KJ07)。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

裝備制造技術(2020年12期)2020-05-22 09:25:38

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電子制作(2017年8期)2017-06-05 09:36:15

信息記錄材料(2016年4期)2016-03-11 15:22:54

當代貴州(2015年5期)2015-12-07 09:09:57

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19

江蘇高職教育(2014年4期)2014-02-28 11:40:57

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35