互聯(lián)網(wǎng)保險(xiǎn)用戶體驗(yàn)調(diào)查與分析

2015-04-24 08:24:11陳可盈盧泳堯方有恒

上海保險(xiǎn) 2015年2期

陳可盈 盧泳堯 方有恒

廣東金融學(xué)院保險(xiǎn)系

?

互聯(lián)網(wǎng)保險(xiǎn)用戶體驗(yàn)調(diào)查與分析

陳可盈 盧泳堯 方有恒

廣東金融學(xué)院保險(xiǎn)系

一、調(diào)查背景

按照中國保險(xiǎn)監(jiān)督管理委員會《互聯(lián)網(wǎng)保險(xiǎn)業(yè)務(wù)監(jiān)管暫行辦法(征求意見稿)》第一條第一款的定義,互聯(lián)網(wǎng)保險(xiǎn)業(yè)務(wù),是指保險(xiǎn)機(jī)構(gòu)依托互聯(lián)網(wǎng)和移動通信等技術(shù),通過自營網(wǎng)絡(luò)平臺、第三方網(wǎng)絡(luò)平臺等訂立保險(xiǎn)合同、提供保險(xiǎn)服務(wù)的業(yè)務(wù)。

互聯(lián)網(wǎng)保險(xiǎn)發(fā)展的前景在一定程度上受到用戶體驗(yàn)的制約,保險(xiǎn)公司應(yīng)該重視用戶體驗(yàn),并持續(xù)改進(jìn)。為了解網(wǎng)絡(luò)保險(xiǎn)用戶體驗(yàn),我們開展了相關(guān)研究調(diào)查。

本次調(diào)查主要圍繞互聯(lián)網(wǎng)保險(xiǎn)用戶的年齡與其使用互聯(lián)網(wǎng)保險(xiǎn)的強(qiáng)度、用戶接觸互聯(lián)網(wǎng)保險(xiǎn)的渠道媒介、用戶對互聯(lián)網(wǎng)保險(xiǎn)產(chǎn)品及服務(wù)的優(yōu)劣判斷、售后服務(wù)的滿意度等開展。以封閉式問卷的設(shè)計(jì)形式為主,通過組織廣東金融學(xué)院保險(xiǎn)系在校學(xué)生到廣州市主城區(qū)街道派發(fā)紙質(zhì)問卷,同時在“問卷星”在線問卷調(diào)查平臺(http://www.sojump.com/)上發(fā)布網(wǎng)絡(luò)電子調(diào)查問卷等形式,調(diào)查對象以廣州市居民為主,調(diào)查時間段為2014年10至11月。調(diào)查共收回有效問卷133份。

二、問卷調(diào)查結(jié)果與分析

(一)關(guān)于受訪者年齡與網(wǎng)絡(luò)保險(xiǎn)消費(fèi)習(xí)慣

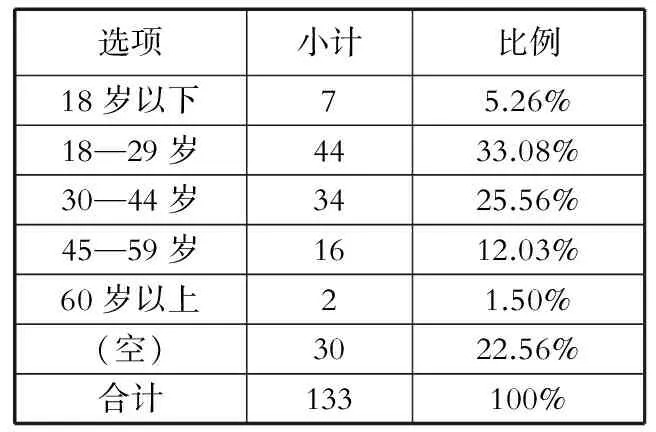

1.關(guān)于受訪者年齡分布。在受訪人員年齡層調(diào)查中,我們發(fā)現(xiàn)問卷調(diào)查遍及各個年齡段,其中,“18—29歲”“30—44歲”年齡段人群占比最高,超過58%。這兩個年齡段也是保險(xiǎn)消費(fèi)者最集中的兩個年齡段。這表明本次調(diào)查抽取的樣本具有一定的代表性,能夠比較直觀地反映社會大眾對網(wǎng)絡(luò)保險(xiǎn)的用戶體驗(yàn)(見表1)。

表1 受訪者年齡分布

注:選項(xiàng)“空”意為受訪者不愿透露年齡信息的情況。

2.受訪者是否購買過網(wǎng)絡(luò)保險(xiǎn)。39.1%的受訪者表示曾經(jīng)有過購買體驗(yàn),而另外60.9%的受訪者則表示從來沒有購買過網(wǎng)絡(luò)保險(xiǎn)(見表2)。本次調(diào)查地點(diǎn)——廣州市地處珠三角腹地,為我國保險(xiǎn)市場最為發(fā)達(dá)的地區(qū)之一,在這樣的市場環(huán)境之下,廣州市民應(yīng)該比較具有保險(xiǎn)意識,但是仍然有達(dá)60.9%的受訪者未購買過網(wǎng)絡(luò)保險(xiǎn),可見網(wǎng)絡(luò)保險(xiǎn)在獲得消費(fèi)者認(rèn)可和市場推廣方面仍有欠缺,需要更加有效的推廣手段。

表2 受訪者是否購買過網(wǎng)絡(luò)保險(xiǎn)

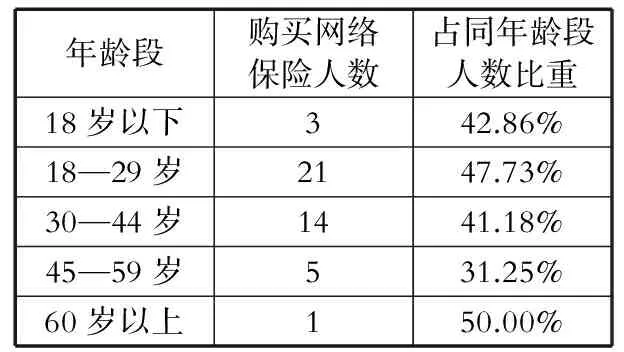

3.受訪者年齡與購買網(wǎng)絡(luò)保險(xiǎn)行為的關(guān)系。進(jìn)一步分析受訪者年齡與購買網(wǎng)絡(luò)保險(xiǎn)與否以及其選擇不購買網(wǎng)絡(luò)保險(xiǎn)的原因之間的關(guān)系,可以發(fā)現(xiàn):18歲以上各年齡區(qū)間的受訪者購買網(wǎng)絡(luò)保險(xiǎn)的比例隨其年齡增長而遞減(見表3),這與網(wǎng)絡(luò)保險(xiǎn)的載體有很大的關(guān)系。互聯(lián)網(wǎng)的主要使用人群仍然以青年人為主,中老年人對網(wǎng)絡(luò)的使用率或者使用嫻熟程度不高制約了他們選擇并購買網(wǎng)絡(luò)保險(xiǎn)。網(wǎng)絡(luò)保險(xiǎn)的目標(biāo)市場應(yīng)主要集中在青年人群,網(wǎng)絡(luò)

保險(xiǎn)的銷售方應(yīng)該針對主要客戶開發(fā)契合度高的保險(xiǎn)產(chǎn)品。而中老年群體也可以作為一個亟待開發(fā)的潛在市場,在操作簡便化和安全性并舉的基礎(chǔ)上開發(fā)這部分市場。

表3 不同年齡段消費(fèi)者購買網(wǎng)絡(luò)保險(xiǎn)的比例

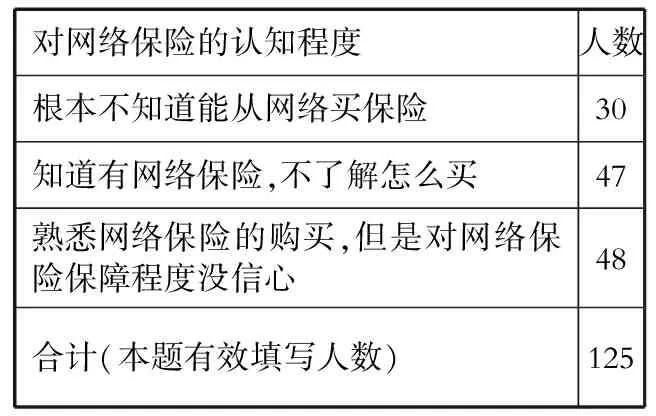

4.不同年齡段消費(fèi)者對網(wǎng)絡(luò)保險(xiǎn)的認(rèn)知程度

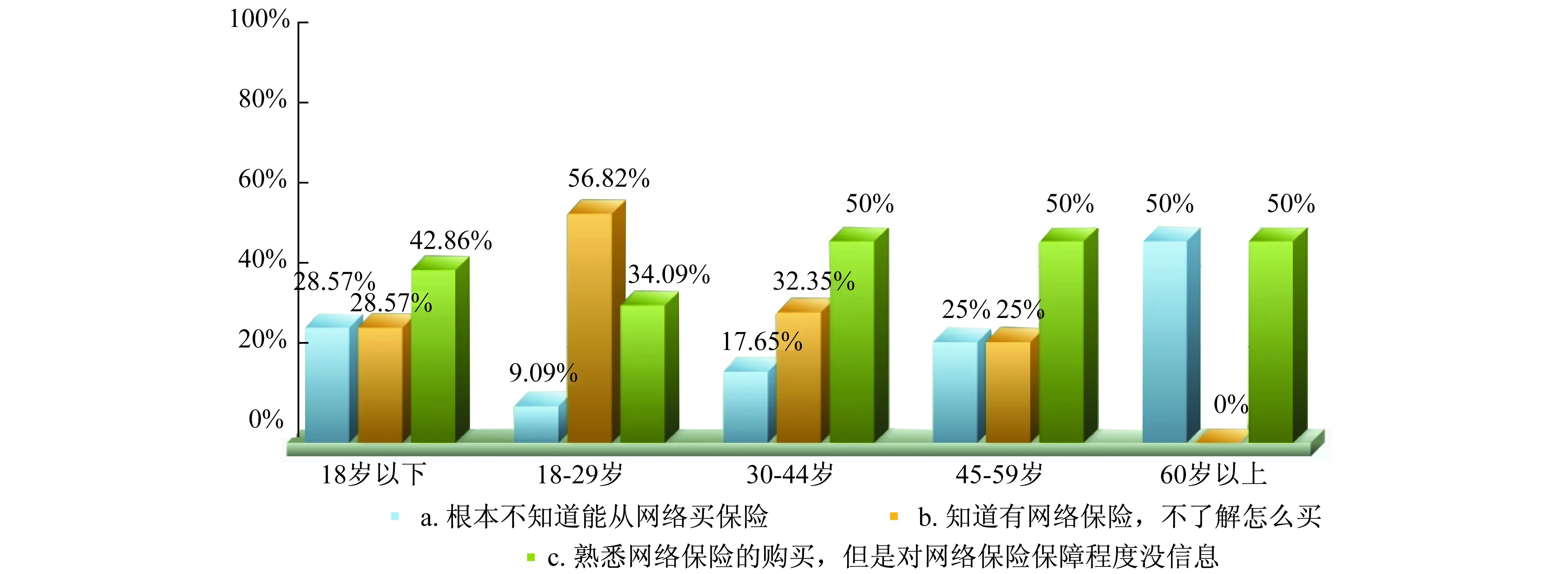

消費(fèi)者對網(wǎng)絡(luò)保險(xiǎn)的認(rèn)知程度各不相同(見表4),結(jié)合受訪者年齡層進(jìn)行交叉分析(見圖)發(fā)現(xiàn):除了60歲以上年齡段外,其他年齡段的受訪者,都對“網(wǎng)絡(luò)保險(xiǎn)”這個概念有所了解。對于“18—29歲”較為年輕的受訪者而言,不能獲知購買途徑是阻礙其購買網(wǎng)絡(luò)保險(xiǎn)的主要原因。對于年齡相對較大的“30—44歲”和“45—59歲”年齡段受訪者而言,對網(wǎng)絡(luò)保險(xiǎn)的安全性和保險(xiǎn)保障力度不確定才是阻礙其購買網(wǎng)絡(luò)保險(xiǎn)的主要原因。

針對不同年齡段消費(fèi)者市場,網(wǎng)絡(luò)保險(xiǎn)銷售方應(yīng)該有不同的策略,例如針對年輕人群,應(yīng)該根據(jù)其上網(wǎng)習(xí)慣將網(wǎng)絡(luò)保險(xiǎn)消費(fèi)情景嵌合其中,這樣的例子有網(wǎng)購貨運(yùn)險(xiǎn)、手機(jī)終端的手機(jī)被盜險(xiǎn)等;而針對年紀(jì)較大的人群,保險(xiǎn)公司在設(shè)計(jì)和推廣產(chǎn)品時應(yīng)該不斷加強(qiáng)其安全性和產(chǎn)品的解釋力度及后續(xù)的服務(wù)力度,以消除這部分人群對網(wǎng)絡(luò)保險(xiǎn)安全性和保障力度的疑慮。

表4 消費(fèi)者對網(wǎng)絡(luò)保險(xiǎn)的認(rèn)知程度

(二)受訪者接觸網(wǎng)絡(luò)保險(xiǎn)信息的渠道

圖 不同年齡段消費(fèi)者對網(wǎng)絡(luò)保險(xiǎn)的認(rèn)知差異

調(diào)查發(fā)現(xiàn),淘寶網(wǎng)(www.taobao.com)、京東商城(www.jd.com)等第三方平臺的推廣是消費(fèi)者得到網(wǎng)絡(luò)保險(xiǎn)信息的最主要途徑(49.59%),保險(xiǎn)公司官方網(wǎng)站(21.14%)、微博和微信等社交平臺(18.70%)是消費(fèi)者了解網(wǎng)絡(luò)保險(xiǎn)購買信息的次要渠道。只有10.57%的受訪者通過其他途徑,例如報(bào)紙雜志、保險(xiǎn)業(yè)務(wù)員推銷等接觸網(wǎng)絡(luò)保險(xiǎn)信息(見表5)。

表5 消費(fèi)者接觸網(wǎng)絡(luò)保險(xiǎn)信息的渠道

淘寶網(wǎng)、京東商城等第三方平臺成為受訪者了解網(wǎng)絡(luò)保險(xiǎn)的最主要途徑,原因在于第三方平臺能通過非保險(xiǎn)產(chǎn)品的銷售帶動網(wǎng)絡(luò)消費(fèi)者對網(wǎng)絡(luò)保險(xiǎn)的認(rèn)知程度。在調(diào)查過程中,我們發(fā)現(xiàn)淘寶網(wǎng)購物過程中的運(yùn)費(fèi)險(xiǎn)是受訪者接觸最多、了解最深的險(xiǎn)種。同時,通過網(wǎng)絡(luò)方式購買旅游產(chǎn)品也帶動了短期保險(xiǎn)產(chǎn)品的網(wǎng)上銷售。

微信、微博等社交平臺是大眾進(jìn)行網(wǎng)絡(luò)社交活動、獲得資訊的重要工具,使用次數(shù)頻繁,使用時間長。社交平臺是調(diào)查中可接觸次數(shù)最多、時間最長的渠道。以代表性社交軟件為例,互聯(lián)網(wǎng)數(shù)據(jù)中心(DATA CENTER OF CHINA INTERNET,簡稱DCCI)資料顯示,截至2013年12月,我國微博用戶規(guī)模為2.81億,網(wǎng)民中微博使用率為45.5%,使用率較高。但在本次調(diào)查中,社交平臺僅以18.7%的占比排名受訪者接觸網(wǎng)絡(luò)保險(xiǎn)渠道的第三位,這說明保險(xiǎn)公司通過此種方式宣傳網(wǎng)絡(luò)保險(xiǎn)產(chǎn)品的效果并不理想。對于使用率高的社交軟件,其開發(fā)新客戶的潛力巨大,保險(xiǎn)公司可通過在高峰時段加投廣告等手段,在成本最優(yōu)條件下加大宣傳,提高網(wǎng)絡(luò)保險(xiǎn)的普及率,不斷開發(fā)新客戶、新需求。

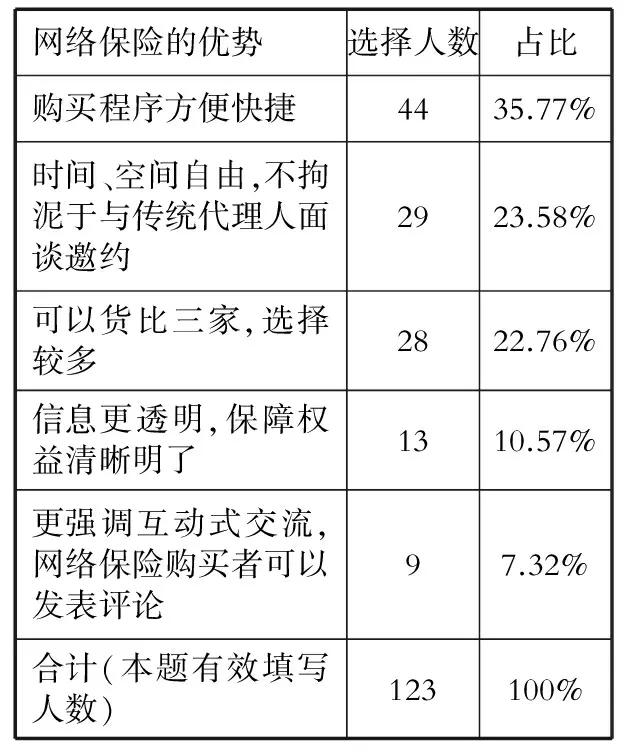

表6 網(wǎng)絡(luò)保險(xiǎn)的優(yōu)勢

(三)關(guān)于網(wǎng)絡(luò)保險(xiǎn)的優(yōu)劣

1.網(wǎng)絡(luò)保險(xiǎn)的主要優(yōu)勢

調(diào)查發(fā)現(xiàn),相比傳統(tǒng)保險(xiǎn),近36%受訪者認(rèn)為簡單、方便、快捷的購買程序是網(wǎng)絡(luò)保險(xiǎn)最大的優(yōu)勢;近24%的受訪者認(rèn)為網(wǎng)絡(luò)保險(xiǎn)的優(yōu)勢在于受時間、空間限制少;近23%的受訪者認(rèn)為多樣的選擇是網(wǎng)絡(luò)保險(xiǎn)的優(yōu)勢;近11%的受訪者認(rèn)為網(wǎng)絡(luò)保險(xiǎn)信息透明、保障權(quán)益明確;7%的受訪者重視互動式交流和能夠發(fā)表評論(見表6)。

傳統(tǒng)保險(xiǎn)購買程序復(fù)雜,投保人往往需要耗費(fèi)比較長的時間,網(wǎng)絡(luò)保險(xiǎn)相對來說要簡單得多,僅僅包括幾個步驟:選擇購買平臺—選擇購買險(xiǎn)種—支付—確認(rèn)保單。客戶可以不拘泥于時間空間的束縛,在自己方便的時候,通過自主了解,按需選購,不需要面對個別業(yè)務(wù)員的強(qiáng)買強(qiáng)賣,獲得更加人性化的服務(wù)。

網(wǎng)絡(luò)購買保險(xiǎn)選擇多,可以貨比三家。網(wǎng)絡(luò)上有眾多的保險(xiǎn)公司及產(chǎn)品可供選擇,可以在其中選擇最適合的保險(xiǎn)產(chǎn)品,同時也可以參考很多成交案例,分析什么樣的產(chǎn)品最適合自己。

網(wǎng)絡(luò)保險(xiǎn)信息更透明。網(wǎng)絡(luò)是一個天然的“百科全書”,投保人可通過網(wǎng)絡(luò)對所需產(chǎn)品進(jìn)行搜索,得到其詳細(xì)的介紹和解釋。只要肯花時間,就可以自主學(xué)習(xí),不易受到他人的影響和誤導(dǎo)。

網(wǎng)絡(luò)互動性強(qiáng),溝通交流更方便。投保人可通過在線聊天工具、郵件等方式隨時進(jìn)行咨詢,進(jìn)一步了解產(chǎn)品特點(diǎn),甚至定制個性化網(wǎng)絡(luò)保險(xiǎn)產(chǎn)品。

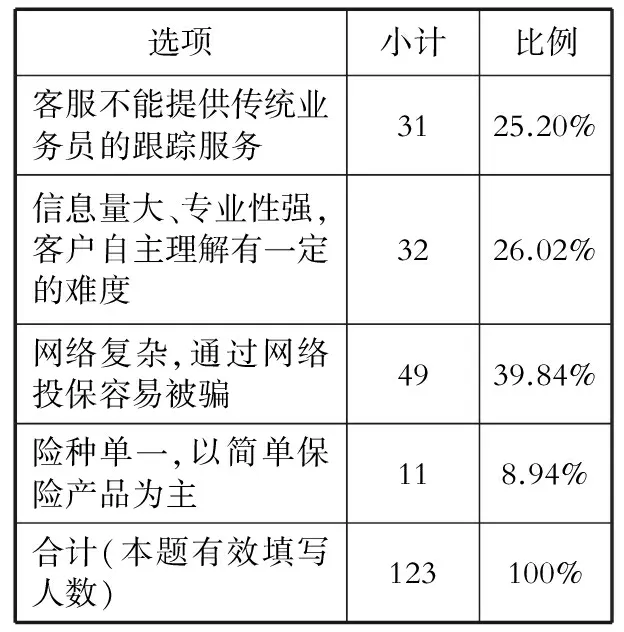

2.網(wǎng)絡(luò)保險(xiǎn)的主要劣勢

在網(wǎng)絡(luò)保險(xiǎn)購買體驗(yàn)中,用戶認(rèn)為網(wǎng)絡(luò)保險(xiǎn)最主要的劣勢體現(xiàn)在網(wǎng)絡(luò)較為復(fù)雜,通過網(wǎng)絡(luò)投保容易受騙(39.84%);其次,認(rèn)為網(wǎng)絡(luò)保險(xiǎn)信息量大、專業(yè)性強(qiáng),客戶在自主理解上有一定難度,以及對后續(xù)服務(wù)有顧慮的占比也較高,分別占受訪者的26.02%和25.20%。這些方面的顧慮主要來自當(dāng)前網(wǎng)絡(luò)環(huán)境的復(fù)雜多樣與消費(fèi)者本身的非專業(yè)性。對于這些擔(dān)憂顧慮,網(wǎng)絡(luò)保險(xiǎn)消費(fèi)者一方面要注意投保技巧,另一方面更要具備基本的保險(xiǎn)相關(guān)知識(見表7)。

(四)對網(wǎng)絡(luò)保險(xiǎn)的售后評價(jià)

1.消費(fèi)者對網(wǎng)絡(luò)保險(xiǎn)的總體滿意度

表7 網(wǎng)絡(luò)保險(xiǎn)的劣勢

在此次調(diào)查人群中,對網(wǎng)絡(luò)保險(xiǎn)滿意程度來說,絕大多數(shù)都覺得一般,占比達(dá)69.92%(見表8)。由數(shù)據(jù)可以看出網(wǎng)絡(luò)保險(xiǎn)營銷仍處在成長階段,網(wǎng)絡(luò)保險(xiǎn)體驗(yàn)者的滿意度還有待提高。保險(xiǎn)公司在網(wǎng)絡(luò)營銷上需要揚(yáng)長避短,應(yīng)針對消費(fèi)者對網(wǎng)絡(luò)保險(xiǎn)各項(xiàng)服務(wù)的顧慮,完善服務(wù),尋找突破點(diǎn)。

表8 消費(fèi)者對網(wǎng)絡(luò)保險(xiǎn)的滿意度

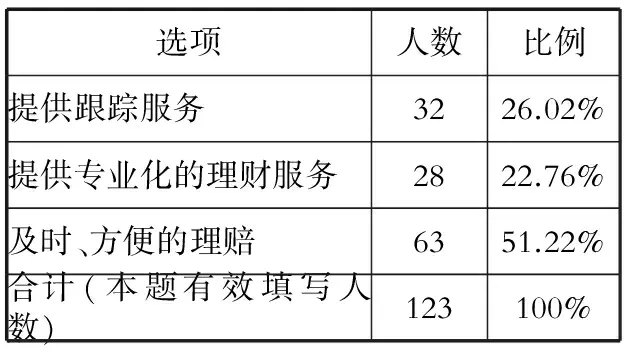

表9 消費(fèi)者期望的售后服務(wù)

2.消費(fèi)者期望的售后服務(wù)

在消費(fèi)者期望的售后服務(wù)中,51.22%的受訪者認(rèn)為及時方便的理賠最為重要(見表9)。

三、總結(jié)與建議

以上調(diào)查分析顯示,網(wǎng)絡(luò)保險(xiǎn)在我國已有了一定發(fā)展。網(wǎng)絡(luò)保險(xiǎn)的銷售方便快捷、不受時間空間限制,而且網(wǎng)絡(luò)保險(xiǎn)信息更透明、強(qiáng)調(diào)互動式交流,基本能滿足消費(fèi)者的要求。但是,網(wǎng)絡(luò)保險(xiǎn)在用戶體驗(yàn)方面仍然有很多不足,大部分消費(fèi)者對網(wǎng)絡(luò)保險(xiǎn)的滿意度一般。網(wǎng)絡(luò)保險(xiǎn)的宣傳做得不夠,不少人不知道、不了解網(wǎng)絡(luò)保險(xiǎn),對網(wǎng)絡(luò)保險(xiǎn)沒有信心。而且網(wǎng)絡(luò)保險(xiǎn)在銷售過程中還不夠注重用戶體驗(yàn),在售后服務(wù)方面還有待加強(qiáng)。

針對這些問題,本文提出以下建議:

(一)目標(biāo)客戶的選擇與差異化營銷

根據(jù)調(diào)查分析可知,18—44歲用戶群體是網(wǎng)絡(luò)保險(xiǎn)的活躍用戶,保險(xiǎn)機(jī)構(gòu)應(yīng)該將主要目標(biāo)用戶鎖定為該群體,并根據(jù)該群體的消費(fèi)心理特征和行為特征開展?fàn)I銷活動。即使在該群體內(nèi)部,不同年齡段的人群對網(wǎng)絡(luò)保險(xiǎn)的關(guān)注、認(rèn)可、使用強(qiáng)度等指標(biāo)也不盡相同,保險(xiǎn)機(jī)構(gòu)應(yīng)該開展有差異的營銷活動。例如對于18—29歲年齡段群體,應(yīng)該以網(wǎng)絡(luò)保險(xiǎn)的推廣為主,重點(diǎn)介紹各種互聯(lián)網(wǎng)保險(xiǎn)渠道品牌、特點(diǎn)等;對于年齡相對較大的30—44歲年齡段群體,應(yīng)該著重宣傳網(wǎng)絡(luò)保險(xiǎn)的安全性和保險(xiǎn)保障力度等內(nèi)容。

(二)促進(jìn)網(wǎng)絡(luò)保險(xiǎn)購買率的轉(zhuǎn)化

保險(xiǎn)機(jī)構(gòu)對互聯(lián)網(wǎng)保險(xiǎn)的宣傳已經(jīng)取得了一定成果,但是有效轉(zhuǎn)化率較低,調(diào)查顯示有60.9%的受訪者未購買過網(wǎng)絡(luò)保險(xiǎn)。不能在互聯(lián)網(wǎng)保險(xiǎn)產(chǎn)品或服務(wù)方面提供實(shí)質(zhì)性的、富有吸引力的改進(jìn),是網(wǎng)絡(luò)保險(xiǎn)購買轉(zhuǎn)化率處于低水平的根本原因。保險(xiǎn)機(jī)構(gòu)應(yīng)該在提高轉(zhuǎn)化率方面多投入資源。保險(xiǎn)機(jī)構(gòu)在促銷時,應(yīng)該結(jié)合消費(fèi)者所處的心理活動過程階段,即認(rèn)識過程-情感過程-意志過程,有針對性、差異性地開展。例如利用高頻度的廣告或用戶端平臺入口獲取消費(fèi)者認(rèn)知,利用價(jià)格優(yōu)惠或其他推廣手段獲取消費(fèi)者的情感認(rèn)同,利用簡化的投保流程和較低的投保門檻等堅(jiān)定消費(fèi)者的意志,最終實(shí)現(xiàn)購買轉(zhuǎn)化率的有效提高。

(三)提高互聯(lián)網(wǎng)保險(xiǎn)平臺的開放性和包容性

調(diào)查顯示,淘寶、京東等第三方平臺是消費(fèi)者得到網(wǎng)絡(luò)保險(xiǎn)信息的最主要途徑,保險(xiǎn)機(jī)構(gòu)要分析自身與第三方平臺的差距。第三方平臺的開放性和包容性決定其用戶黏度較高。此外,這些平臺一般具有的產(chǎn)品比價(jià)功能等特色也更加符合網(wǎng)絡(luò)消費(fèi)的特點(diǎn),這與保險(xiǎn)機(jī)構(gòu)尤其是保險(xiǎn)公司的自有網(wǎng)站形成鮮明的對比。保險(xiǎn)機(jī)構(gòu)要重新審視自有網(wǎng)站與第三方平臺之間的關(guān)系定位,嘗試多種形式的合作與組合,尋找有效的互聯(lián)網(wǎng)保險(xiǎn)供給模式。狹隘的、保守的互聯(lián)網(wǎng)保險(xiǎn)平臺建設(shè)思路不可取。

(四)重視基于互聯(lián)網(wǎng)場景的產(chǎn)品開發(fā)

不同的渠道有不同的特點(diǎn),也決定了其適合載入不同的產(chǎn)品和面向不同的消費(fèi)者。保險(xiǎn)機(jī)構(gòu)要真正將這一認(rèn)識貫徹到產(chǎn)品的設(shè)計(jì)開發(fā)過程中,重視基于互聯(lián)網(wǎng)場景的產(chǎn)品開發(fā),多推出一些類似于華泰財(cái)險(xiǎn)“退運(yùn)險(xiǎn)”的保險(xiǎn)產(chǎn)品。目前網(wǎng)絡(luò)保險(xiǎn)產(chǎn)品開發(fā)基本處于傳統(tǒng)保險(xiǎn)向網(wǎng)絡(luò)保險(xiǎn)遷移的階段,與網(wǎng)絡(luò)以及網(wǎng)絡(luò)消費(fèi)者的特征不能很好地契合,體現(xiàn)不出網(wǎng)絡(luò)保險(xiǎn)的優(yōu)勢。基于互聯(lián)網(wǎng)場景的產(chǎn)品開發(fā)要求保險(xiǎn)機(jī)構(gòu)抓緊搶占互聯(lián)網(wǎng)用戶端入口,形成更緊密的合作和有效的控制力。

(五)重視網(wǎng)絡(luò)保險(xiǎn)信息安全等工作

保險(xiǎn)機(jī)構(gòu)應(yīng)該加強(qiáng)信息技術(shù)投入,保證安全性與穩(wěn)定性,例如重視系統(tǒng)的安全性與穩(wěn)定性建設(shè)、采用CA證書管理機(jī)構(gòu)認(rèn)證技術(shù)、建立容災(zāi)系統(tǒng)等;加強(qiáng)CRM(客戶關(guān)系管理)系統(tǒng)建設(shè),強(qiáng)化客戶信息研究,推送有針對性的產(chǎn)品和服務(wù)等信息;網(wǎng)站版面設(shè)計(jì)應(yīng)更清晰易懂易操作,避免溝通障礙。

此外,對于消費(fèi)者來說,也應(yīng)該掌握必要的網(wǎng)絡(luò)投保技巧和基本的保險(xiǎn)知識。一要選擇可信度高、知名的保險(xiǎn)網(wǎng)絡(luò)平臺;二要認(rèn)真閱讀保險(xiǎn)條款、提示等內(nèi)容;三要學(xué)習(xí)基本的保險(xiǎn)知識。

猜你喜歡

人民交通(2019年16期)2019-12-20 07:03:52

消費(fèi)導(dǎo)刊(2018年22期)2018-12-13 09:19:00

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

商用汽車(2016年11期)2016-12-19 01:20:16

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

商用汽車(2016年6期)2016-06-29 09:18:54

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29

商用汽車(2016年4期)2016-05-09 01:23:12

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:55:08