關于建立東盟巨災重建融資體系和東盟再保險公司的探討

2015-04-25 01:56:46米勒懷特

上海保險 2015年5期

米勒·懷特 戴 敏

美中伙伴關系研究中心

?

關于建立東盟巨災重建融資體系和東盟再保險公司的探討

米勒·懷特 戴 敏

美中伙伴關系研究中心

本文解釋了為何現(xiàn)有的僅依賴于保險、再保險和巨災債券市場的“政府-私營”合作模式無法有效地保護人均收入較低國家的應對巨災損失和重建經(jīng)濟的原因,同時探討如何建立東盟巨災重建融資體系和“東盟再保險公司(ASEAN RE)”(簡稱“東盟再”)。

再保險公司無法掌控市場行為、確保股東們的年度利潤以及吸引投資者購買巨災債券的壓力等因素,削弱了再保險公司為低收入國家提供有效的巨災重建風險保障和為巨災損失融資的能力。

聯(lián)合國在2013年警告說,自本世紀初以來巨災造成的損失已經(jīng)達到了2.5萬億美元,并且損失處于螺旋上升的“失控”狀態(tài)。 在高收入國家中,40%的巨災損失由保險公司承擔。而在GDP和人均收入較低的國家,巨災損失會削減政府資源,影響經(jīng)濟增長和商業(yè)活動,并打擊投資者的信心。全世界有很多國家都存在著明顯的巨災風險,但卻缺少保險或者其他商業(yè)機制來實現(xiàn)巨災風險的轉(zhuǎn)移和恢復重建的融資。

再保險公司希望提高他們在低收入國家的盈利。然而,再保險公司目前所提供的再保險保障已經(jīng)超過了他們可以有效評估和控制巨災風險的保障水平,因此可能將支付超過預期的賠付損失。在1992年之前,根據(jù)精算模型的假定,大額巨災再保險損失的發(fā)生間隔是可預期的,例如每50年或100年發(fā)生一次。然而近年來,巨災發(fā)生的頻率已經(jīng)難以適用過去的假設。一個超額巨災損失或者一連串的上千億美元的再保險賠付就能夠一次性地造成多家再保險公司的破產(chǎn)。實際上再保險公司是在危險地集中巨災風險而不是分散這些風險。2011年,4家全球最大的再保險公司,慕尼黑再、瑞士再、漢諾威再保險和AIG,占據(jù)了全球再保險市場份額的48.8%。2008年,AIG作為擁有超過1萬億美元資產(chǎn)、當時全球規(guī)模最大的保險和再保險集團,因為無力償付其擔保得過多的證券化風險而宣告破產(chǎn)。在這之后,AIG向美國政府的納稅人基金申請了1800億美元的救助金來阻止其破產(chǎn)和由此可能引發(fā)的全球性金融危機。

巨災債券的出現(xiàn)使得巨災風險得以證券化和被轉(zhuǎn)讓,并可在資本市場交易。投資人普遍地認為主要的巨災風險與他們在其他資產(chǎn)類別的投資是不相關的。巨災債券一經(jīng)問世就迅速占領傳統(tǒng)再保險市場的份額。在很多情況下,再保險公司期望在無擔保的再保險合同中收獲10%到20%的年利潤率,而巨災債券為投資人提供有擔保的5%到7.5%之間的預期年收益率。 在這樣的競爭中再保險公司處于下風。巨災債券能夠快速支付索賠,且相對再保險而言有關賠付的糾紛更少。 2014年,巨災債券和保險連結(jié)債券的投資額達到了680億美元,為全球20%的巨災風險提供保障,且有可能進一步增加至40%到50%。

再保險公司正遭受著巨災再保險定價不足的風險。這主要緣于巨災債券投資人的外部競爭和再保險公司試圖維持市場份額而引起的內(nèi)部競爭。

自2008年以來,再保險公司還受到低債券投資收益的影響。據(jù)報道, 全球排名前40的再保險公司把他們在股票市場上的投資份額從4%增加到了34%。這是十分危險的。相比股票投資,債券投資的資本安全性更高。股票投資較低的流動性難以應付突發(fā)的巨災賠付。股票市場的資產(chǎn)價值在“調(diào)整期”內(nèi)會出現(xiàn)嚴重的“跳水”,而且這種調(diào)整不可避免地將要發(fā)生。此外,發(fā)生在城市中心的巨災與股市、金融危機之間的高度相關性還尚未被普遍認識到。

對于災后重建融資而言,巨災債券也并非一個完全可靠的途徑。如果一場債券保障的巨災發(fā)生了,利息支付就會被停止,投資人會失去他們部分或全部的投資本金。在設計巨災債券時,建模機構和評級機構基本上是以投資人失去他們的利息和本金的概率在2%以內(nèi)為假設條件的。雖然僅有2%的概率,且實際上在300多個巨災債券中確實也只有2%的巨災損失的例子,投資人也發(fā)現(xiàn),他們在其他資產(chǎn)組合中的投資不會觸發(fā)在巨災債券上的損失。但是,一個發(fā)生在城市或金融中心的重大災害卻一定會是與資本市場的某種類型的損失相關聯(lián)的。一個著名的巨災建模機構曾經(jīng)警示過:一個在美國海岸登陸并沖擊了邁阿密和紐約的5級颶風有可能觸發(fā)多達現(xiàn)有巨災債券60%的保障覆蓋范圍。如果這樣的巨災發(fā)生或者資本市場發(fā)生了另一個金融危機,巨災債券投資者會迅速消失或者巨災債券的價格會上漲并伴隨著保障范圍的縮小。

再保險公司正在推行“政府-私營”的合作模式。在這種模式下,政府通過保險教育、強制保險或保險與銀行貸款的捆綁銷售鼓勵或強制消費者購買保險。由于低收入國家的保費收入較低,因此這些國家的政府會提供保費補貼。 再保險公司便可以通過在低層次的巨災保險中提供無擔保的再保險保障而獲利。這使得保險公司暴露在再保險公司違約或破產(chǎn)的信用風險之下。再保險公司將他們承擔的風險通過轉(zhuǎn)分保或發(fā)行具有全額抵押擔保的巨災債券進行分散。 然而,當巨大災害發(fā)生時,極端巨災損失仍然由政府和公眾承受。再保險公司不會接受極端風險,也無法將它們轉(zhuǎn)移給巨災債券投資人。實際上,在再保險公司積極推動的“政府-私營”合作模式下,再保險公司提供的保障無法為低收入國家提供可靠的巨災再保險以及災后重建的資金。

東盟目前正在探索新型可靠的巨災損失轉(zhuǎn)移和災后重建的融資模式。它的十個成員國政府需要尋找到一個穩(wěn)定的模式來保護它們的6.25億人民和它們相互依存的制造業(yè)和貿(mào)易經(jīng)濟。東盟是全球第四大貿(mào)易體,各國每年匯總的進口量和出口量分別為1.2萬億美元和1.3萬億美元。東盟國家的共同GDP增速比其他新興國家和發(fā)達國家都要高。東盟各國平均的年經(jīng)濟增長率從1990年以來為8.8%,人均GDP從800美元增長至2013年的4000美元。那么,它們該如何維護如此高速的增長?

東盟國家中只有新加坡?lián)碛休^高的人均收入和較發(fā)達的保險市場。對于東盟的其余九國而言,選擇建立一個管理成本低、可持續(xù)性強、不依靠保險,而僅僅依靠再保險和巨災債券的巨災重建融資體系則是更容易實現(xiàn)的。 巨災保險對于多數(shù)消費者而言過于復雜,難以理解且昂貴。同時對于當?shù)氐谋kU公司和國際再保險公司而言也難以盈利,尤其是在一個或一系列災難發(fā)生之后。

瑞士再曾說,“外國保險企業(yè)在東盟市場有著長久的經(jīng)營歷史”。在21世紀初期,它們通過收購當?shù)乇kU公司或與當?shù)乇kU人合資成立保險公司開展東盟的保險業(yè)務。到2012年,東盟六個最大的市場(印尼、馬來、菲律賓、新加坡、泰國和越南)中有60.5%的保費是被外國保險公司或外商控股的合資公司賺得,相對2009年的52.3%有顯著增長。 然而,東盟的保險市場很難尋找到可供其選擇的再保險服務。亞太地區(qū)的巨災損失高于其他地域。據(jù)報道,2011年巨災造成的損失是巨災風險相關保費的900%~3000%。一名資深的全球再保險經(jīng)紀人稱,亞太地區(qū)的巨災再保險保費如預期一樣提高了, 而在受災最嚴重的地區(qū),巨災風險已經(jīng)從再保險比例分保合約中剔除,如此一來,保險公司只能通過增加風險自留來減少再保險保費激增的沖擊。

再保險公司和保險公司處理巨災索賠的速度緩慢。即使是在那些保險產(chǎn)業(yè)高度發(fā)達、規(guī)章制度十分健全、保險賠付超過巨災損失40%的國家中亦是如此。舉例而言,在美國,在颶風卡特琳娜發(fā)生十年后,保險公司和再保險公司也僅僅完成了45%的索賠支付。

對東盟本土的保險公司而言,不承保巨災風險是更加安全和易于盈利的。對它們而言,想要平穩(wěn)發(fā)展,則需要利用其有限的資本來開展不含巨災風險的壽險和非壽險業(yè)務。它們應該僅提供那些它們能精確評估風險并且能實現(xiàn)精算合理定價的保險產(chǎn)品。作為一個經(jīng)濟體,東盟要花費很長的時間來試著整合十個國家的保險規(guī)范體系。而各個東盟國家都發(fā)展它們自己的保險公司和規(guī)范體系則將需要更長的時間。

泰國是一個很有啟迪性的研究案例。在2011年泰國洪水巨災發(fā)生后,泰國的副總理透露了全球三個最大的再保險公司都將不參與泰國的再保險或者將大幅度增加保費的事實。他提議建立一個主要為東盟區(qū)域提供服務的再保險公司。 2012年,泰國政府出資16億美元建立了國家巨災基金。基金的建立促使在洪水災難發(fā)生后被迫停工的幾個主要的制造工廠在決定離開泰國后又留了下來。截止到2013年,該基金已經(jīng)售出了涵蓋了洪水、暴風和地震的超過百萬份的保單,這些保單擁有17億美元的比例再保險保障。其中個人購買占92%,中小企業(yè)占7%,工業(yè)化企業(yè)占1%。標準費率設定在保險金額的0.5%到1.25%。總計約6000萬美元的保費付給了泰國的保險公司。基金作為第一再保險人,它所提供的比例再保險保障中,個人占58%,工業(yè)企業(yè)占26%,商業(yè)企業(yè)占16%。“外國再保險公司”承擔了從10億至160億美元這一梯度的損失額。但其余的“全球性再保險公司”均不愿為泰國基金提供支持,除非有合適的保費價格。

東盟各國有著太多的地理區(qū)域集中的、高頻發(fā)的、嚴重的巨災風險。低GDP的國家政府不能夠像泰國一樣注資一個巨災基金,也不能在損失高發(fā)的年度找到合適的再保險。同樣, 一個單獨的國家基金也無法吸引足夠的資金來轉(zhuǎn)移東盟內(nèi)部的已保和未保的巨災損失。例如,泰國政府提供的16億美元建立基金的資金,外加160億美元的由國外再保險公司提供的保險保障,也僅僅覆蓋了2011年據(jù)估計發(fā)生的487億美元損失的30%,未被保險的經(jīng)濟損失遠遠高于被保險的部分。

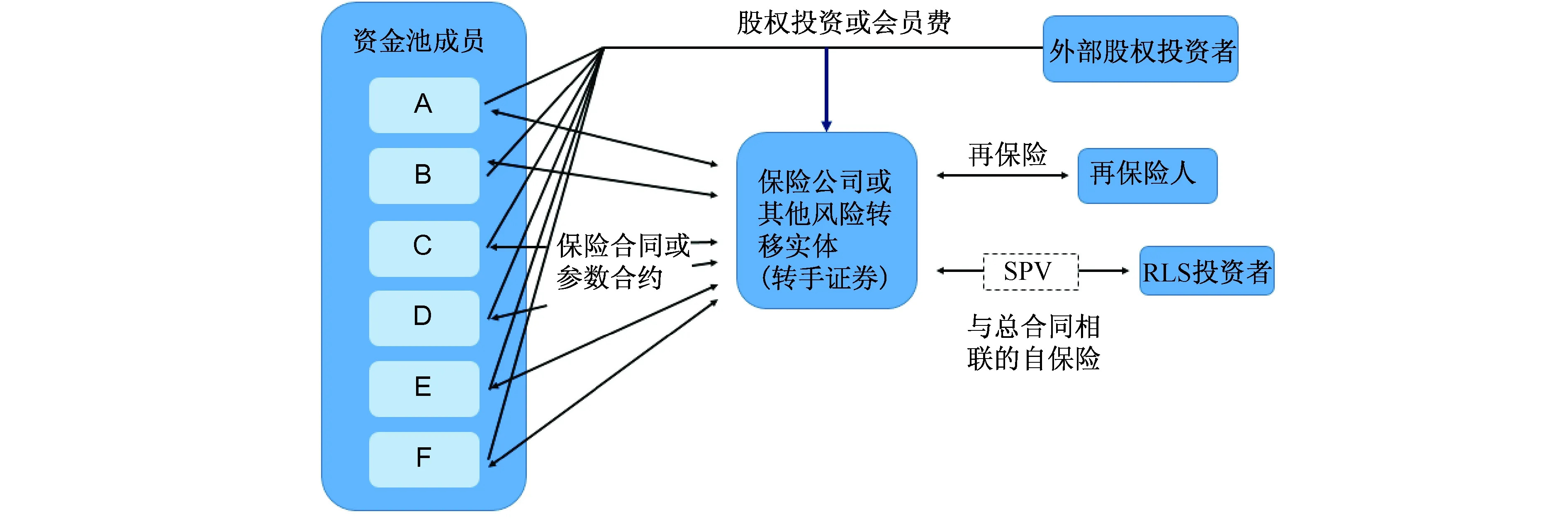

圖

東盟國家需要集中十個國家的巨災風險。無論在災前還是災后,單個東盟國家都是無法站在一個強勢立場來與再保險公司、巨災債券投資人和貸款人進行協(xié)商談判的。在2013年,泰國保險監(jiān)管局提出了一個如上頁圖所示的新模式,我們稱其為“基本結(jié)構”。

“基本結(jié)構”的框架是很好的,但缺少一個有效的商業(yè)模式。“基本結(jié)構”通過股權投資、會費和外部股權投資者來籌資。在這個結(jié)構中,一個保險公司或風險轉(zhuǎn)移機構通過保險合約或者非保險形式的參數(shù)合同組成東盟成員的風險池。保險公司或風險轉(zhuǎn)移機構會與再保險公司和ILS 投資者, 即巨災債券投資人協(xié)商巨災風險分散的成本和條件。理論上,“基本結(jié)構”會建立一個較大的風險池, 從而引起再保險公司同巨災債券投資人之間的競爭,以期為自己爭取到較好的條款和價格。

“基本結(jié)構”會因為幾個原因而無法實際應用。它不宜使用在那些缺少充足的保險公司和完善的規(guī)章制度的國家的保險條款,因為這樣會導致數(shù)以百萬計的投保人的索賠支付進程緩慢。它不應該僅僅依賴于正在發(fā)行的保險、再保險和巨災債券的可靠性和償還能力,也不應該依賴于這些金融支付方式的迅速及時的反應。它必須有一個足夠應對資金損失的自我能力。它需要一個令人震撼的、極大規(guī)模的起步資金,它需要保證這個體系能夠獲得多輪的巨額資金注入, 即使不依靠再保險和巨災債券的賠償,也能夠應對持續(xù)多年受災的狀況。假如無法保證長期的巨資注入和資金的獨立性,它將無法吸引到長期投資。這點對于保證這個“基本結(jié)構”的償還能力和持續(xù)運作能力很關鍵。

中國應該作為“先行一步”的戰(zhàn)略投資者來幫助建立“東盟再(ASEAN RE)”。東盟國家當前為中國創(chuàng)造約10%的年均GDP收益。中國需要維護東盟經(jīng)濟的長期穩(wěn)定和持續(xù)增長,且致力于落實“一帶一路”的國家發(fā)展政策。目前,中國出資400億美元建立了新絲綢之路基金,并出資500億美元(占初始資本金的50%)發(fā)起設立亞洲基礎設施投資銀行。保護東盟的貸款和經(jīng)濟增長對東盟的巨災風險實現(xiàn)合理有效的轉(zhuǎn)移和恢復融資的要求變得尤為重要。中國有能力提供“東盟再(ASEAN RE)”需要的初始資本。不像那些追求10%~20%年利潤回報率的再保險公司,中國進行的是戰(zhàn)略投資。中國與東盟國家有著多方面的實時貿(mào)易往來。與再保險公司和巨災債券投資人不同,無論在高風險還是低風險年間,中國都能夠保證對“東盟再(ASEAN RE)”提供長期的金融援助。

中國的參與和支持能夠改善“基本結(jié)構”的缺陷和不足。這將作為一個企業(yè)風險管理策略來保障“東盟再(ASEAN RE)”的償付能力,使其不需受制于再保險和巨災債券的保障范圍和價格。中國的參與和支持能夠令“東盟再(ASEAN RE)”在擁有一個良好的信譽和誘人的條款和價格后,使其可以充分利用擁有全額擔保的巨災債券以及獲得由合理條款和價格的再保險保障。

中國擁有充足的投資本金來支持“東盟再(ASEAN RE)”的需要。“東盟再(ASEAN RE)”必須能夠在與其他風險轉(zhuǎn)移機構、再保險公司和巨災債券投資人的談判中展現(xiàn)出自己的高度資本化,并有充足、長期的匯集業(yè)務資源的優(yōu)勢。中國再保險公司的持股人——中國投資有限公司擁有6530億美元的資產(chǎn)。這與所有國際再保險公司的資產(chǎn)總和5780億美元外加680億美元的巨災債券投資人資產(chǎn)相比還有富余。中國投資公司的持股人中國人民銀行擁有4萬億美元的流動外匯儲備金和多國政府的國債。

“東盟再(ASEAN RE)”應該僅對東盟風險池成員國的政府提供巨災風險的轉(zhuǎn)移和重建的融資。接下來就輪到每個國家的政府來決定是否使用基于保險的機制或其他方式來支付巨災損失的撥款,如國家巨災再保險基金,泰國用來支持當?shù)乇kU公司的資金,印度正在推行的銀行主導的小額保險方案,或者其他的國內(nèi)的分攤機制來實現(xiàn)巨災重建的融資。這些不盡相同的分攤模式反映出東盟各國保險公司以及壽險、非壽險市場都處于不同的發(fā)展階段。每個東盟國家應嘗試建立一個高效率的全國統(tǒng)一的保險規(guī)范體系,以及去協(xié)商一個通用的適用于全東盟的規(guī)范框架。