基于結構化理論下的會計研究

2015-05-08 17:47:18劉鳳

商場現代化 2015年8期

摘 要:會計行為是其中的一種社會行為,現有的會計行為研究主要反映總體的研究方法。因為會計行為的社會和物質利益相關性,本文認為,采用一般的組合和個人主義的方法論—結構化理論,可能提供一個新的視角研究會計行為。

關鍵詞:結構化理論;會計研究

一、前言

吉登斯的“結構化理論”可以看作是一個結構化的理論概述。吉登斯的理論成果是最重要的。在書中,吉登斯的社會結構和個人主動性的主要理論,兩和他的一些獨特的見解之間的關系,這是社會科學家一直試圖解決這個問題。在社會科學中,有這樣一種觀點,即社會決定論的個人主義爭議的理論和方法,是吉登斯的結構化理論說,不同的兩個方面:一是民族主義的結構和功能,強調結構,另一面是社會對翻譯學習的作用和意義重點。功能主義和結構主義所倡導的社會優勢的建立。在社會規范的社會行為,人身和財產規范了權力,旅游的社會事實的概念講同一種語言,是客觀的,不以個人意志為轉移。后者強調人的積極作用,認為所有的社會作為一個整體,可以改變一個人的邏輯,只有在一定的社會關系在社會中的人作為一個整體。吉登斯批判了兩部門。在他看來,試圖建立一個主語或賓語的優勢理論是社會的二元論,個體和社會的理論,現實和意識形態,個人和整個人類社會可分為顯性,雙方的財產,將是一個現實和生活世界的迂腐的框架。當然,不是所有的理論和學者在談話的兩個極端之間。大多數人都想找到一個全面的課程,吉登斯的研究也屬于其中之一。這樣的努力是困難的,但具有非常重要的意義。吉登斯的結構化理論可以說是全系列的嘗試有益的和富有成效的。在吉登斯看來,主體與客體,微觀到宏觀的二分法并不構成任何的二元論,而是一種“二元論”,說“雙重結構”。

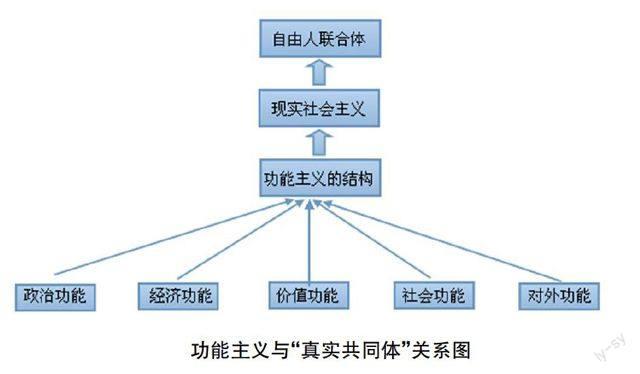

功能主義與“真實共同體”關系圖

二、由功能主義與“真實共同體”關系圖展開會計工作研究

1.政治功能

在當下這個法律體系相對完善的政治立場下。會計工作的實施具有很強的操作性,實用性,科學性,完善配套措施,注意相關法律,法規和凝聚力的實現,為避免混淆,完善科學的財務管理制度,使各項工作和符合社會與道德要求。同時,加強會計法律法規,強化責任意識,提高他們的紀律檢查的重要性的認識,除了及時整改要求,發現問題,應嚴格依法和有關負責人應將被指控。知道法律,遵守法律。做好會計監督,法制教育,加強會計相關的法律制度建設,這是最重要的一點。只有通過法治和經濟活動,通過財政收入和支出,以確保有效的會計監督。政府有關職能部門應根據《會計法》和其他法律、法規的規定,建立支持系統,保證會計人員積極履行法律賦予的監督職能,如金融部門可以建立會計人員報告制度,建立舉報中心,鼓勵和支持金融會計人員違反法律,腐敗的通知,挪用公款,私人股本,逃稅的人和事,和會計法規的行為,同時對行為有迫害的會計人員,您可以設置會計監督基金,保持會計法規和保護國家財產激勵機制,提高會計人員監督的積極性,保障他們的合法權益。單位負責人加強財務會計法規和其他法律的教育和培訓。”《會計法》第四條規定:在對會計工作和會計信息的單位負責,單位負責人的真實性和完整性。這需要一個全面的了解會計法規,并承擔相關的法律責任意識。

2.經濟功能

從經濟發展的一般規則,會計在市場經濟下扮演著重要的角色。基于建設來保證社會主義市場經濟運行機制中的會計信息,在追求效率的市場經濟,如果不能獲得準確的會計信息,將會破壞市場經濟秩序,將會對經濟運行產生障礙,在社會主義市場經濟體系建下難以實施。

在美國政府的管理行為中,會計工作是重要的一部分,在經濟發展中,不能離開政府的國民經濟核算的行為。經濟政策,在建設市場經濟和宏觀調控和控制系統,會計信息是不可缺少的前提,可以被用來監督整個國家的經濟和管理的行為和情況。《今日美國》深化改革和開放式大學,政府支持的重要性是越來越多的國家的經濟合作與交流、交易和合作。在當前的國際環境下,許多國家和國際組織通過實施會計信息通信相關的工作,但也通過加強相關信息的交換,因此,會計成為國際經濟合作與交流中一個必不可少的條件。

3.價值功能

會計文化的基本建設,會計誠信的發展,會計功能所反映出的價值。會計文化是會計實踐所表現出來的形式,會計人員的培訓和繼續教育,重視和會計相關的教育,培訓,評估和企業財務管理評價。在需求和商業信譽的提高,結合個人信用建設。金融公司聲譽的行為是企業在市場經濟的基礎,以人為本的會計機構和會計人員,會計人員只要在實踐和探索,取得更大成績。因為它是一個真正的誠信,遵守規則,沒有人稱代詞的會計行為,確保真實可靠,有機統一的信息環境和會計誠信信用的建立,擺脫會計誠信,面臨著誠信危機。

4.社會功能

上市公司在中國,是大部分的國有企業重組。重組完成后,上市公司未能建立有效的機制,公司治理存在的問題。首先,由于國有企業的優勢,嚴重不合理的股權結構。絕大部分國有企業控制中國上市公司,股東大會已成為世界上最大的股東,很難保證公司的董事會和股東的利益監督。其次,董事會,監事會是有缺陷的。繼續嚴格遵守董事會缺乏責任機制,保護股東和其他利益相關者的利益。同樣,上市公司的內部控制缺陷。

5.對外功能

對外功能是指會計對民事賠償制度的一種建立和完善,樹立一種完美的會計形象。對民事賠償制度的建立,目的是抑制欲望,獲得不正當利益的供應商,如果供應商提供虛假的會計信息,會計信息使用者的造成了嚴重的損失,用戶可以起訴供應商,同時懲罰與補償的要求,借鑒了國外的成熟經驗,結合中國的實際情況,修訂和完善相關法律法規,提高造假者的處罰,建立民事賠償機制。在這樣的一種模式下,想要造假的原形畢露,找不到利益點,從根本上有效的阻止了這種假冒行為,從而步入正途。

三、總結

會計行為相當復雜。吉登斯的結構化理論綜合了總體主義方法論和個體主義方法論,有望為學界研究會計行為提供新的方法論;用吉登斯的結構化理論研究會計行為,或許能夠使學界獲得新的認識。

參考文獻:

[1]劉慧鳳.企業會計準則執行機制系統框架的構建[J].經濟管理,2007(15).

[2]董才生,王遠.論吉登斯結構化理論的內在邏輯[J].長白學刊,2008(03).

[3]王雨薇,伊閩南.論中國注冊會計師行業發展[J].品牌(下半月),2015(01).

作者簡介:劉鳳(1983- ),女,漢族,河南省確山縣人,本科,助教,研究方向:會計學

猜你喜歡

建材發展導向(2021年9期)2021-07-16 07:11:00

法律方法(2021年3期)2021-03-16 05:57:02

小學生必讀(中年級版)(2020年3期)2020-12-18 12:29:37

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

商情(2012年48期)2017-11-08 11:46:59

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

山東青年(2016年1期)2016-02-28 14:25:30

人間(2015年19期)2016-01-04 12:47:04

中國衛生(2015年1期)2015-11-16 01:05:56