天津金融業與產業結構升級關系的實證研究

2015-05-10 01:16:48張婷婷

天津經濟 2015年8期

◎文/張婷婷

天津金融業與產業結構升級關系的實證研究

◎文/張婷婷

產業結構升級的過程就是經濟資源不斷優化配置的過程,而優化資源配置正是金融市場的基本功能。產業結構的升級必須有相應的金融支持才能高效進行。但金融對產業結構升級的促進作用并不是不變的,不同國家、不同地區或者不同時間的同一地區,由于產業發展水平和金融發展狀況不同,它們之間的關系也可能不同。本文以天津市金融業與產業結構升級的關系為研究對象,收集2000-2013年的數據,選擇金融發展指標和產業結構升級指標分別作為解釋變量和被解釋變量。其中,金融發展指標選擇FIR、DCR、TR,產業結構升級指標選擇ER和SR。針對天津市金融發展與產業結構升級之間的關系,本文建立經濟計量模型進行研究,基于實證研究結論,提出健全金融服務機構、擴大整個金融系統的規模、加大金融業對第三產業的服務力度、加快金融業在第三產業中的發展、為金融業的各項發展提供政策上的支持和優惠這些建議,以促進天津市產業結構的優化升級。

產業結構升級;金融發展指標;產業結構升級指標

金融業是現代經濟穩定運行的核心,是推動產業結構升級的重要動力。國內外學者選取數據對一些國家和地區做了實證分析,但研究的只是金融發展與經濟增長之間的關系,并沒有研究金融發展與產業結構升級之間的關系。本文選取天津為研究對象,重點考察天津金融業與產業結構升級的關系。

一、天津市金融業與產業結構的發展歷程及現狀

金融業在天津的發展歷程中有重要地位。早在明清期間,天津就以其優越的地理位置,在商業的發展上取得了重大的優勢,成為我國北方重要的商業城市。新中國成立后,尤其是改革開放后,天津市的金融業又有了新的發展。

(一)改革開放以來天津市金融業發展歷程

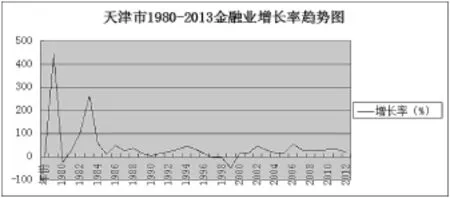

表1給出了天津市1980到2013年金融業產值及增長率,圖1是天津市改革開放以來金融業發展及增長態勢的變化曲線。根據表1及圖1可以大概看出,天津金融業發展共分為4個階段:第一階段(1980-1996)為天津市改革開放金融業調整階段,第二階段(1997-2000)為亞洲金融危機階段,第三階段(2001-2007)為金融業平穩發展階段,第四階段(2008-2013)為經濟危機后金融業緩勢上升階段。

第一階段(1980-1996):天津市改革開放金融業調整階段

表1 天津市金融業產值及增長率

圖1 天津市1980-2013金融業增長率趨勢圖

這一階段天津市金融業產值起伏較大,總體上不平穩。原因是在初期摸索階段,金融發展經驗不足。

在這一階段,最高的增長率達到了442.86%,最低又出現了-25%的產業增長率。但是經過這十幾年的摸索,天津市金融業發展開始趨于平穩。

第二階段(1997-2000):亞洲金融危機階段

20世紀90年代末的亞洲金融危機,波及全球,我國雖然通過實施政策“軟著陸”,但還是受到了一定的影響。從1998年到2000年天津市金融業增長率一直都是負的。

第三階段(2001-2007):金融業平穩發展階段

進入21世紀以來,天津市金融業發展開始穩定增長。到2007年底,金融業產值達到288.17億元,比2001年增長了224.79億元。

第四階段(2008-2013):經濟危機后金融業緩勢上升階段

受2008金融危機影響,天津市2008年金融業產值相比2007稍有下降。但隨著相應調整措施的推出,天津市金融業又開始了穩步上升的發展。

(二)天津市金融業發展現狀

目前天津已經逐步形成了以商業銀行、政策性銀行、區域性銀行、金融機構為主體,證券、期貨、保險、信托、融資租賃、財務公司、公司等非銀行金融機構蓬勃發展的全方位、多層次的金融機構管理體系。從下表可以看出,各類金融機構的存貸款余額逐年增加,金融相關比率不斷上升,這也就意味著天津市的金融規模正在不斷擴大。

表2 存貸款額及金融相關率

1.銀行體系建設逐漸完善

改革開放以來,天津市銀行體系建設逐步完善,銀行類金融機構數目不斷增多。截止到2013年底,全市共有銀行類金融機構2698家,比上年增加211家,其中政策性銀行13家,國有商業銀行1249家,外資銀行57家,股份制商業銀行221家,城市商業銀行234家,農村合作金融機構627家,郵政儲蓄416家,其他城市商業銀行82家,中德住房儲蓄銀行8家。天津市銀行類金融機構不斷增加的同時,業務范圍也在不斷拓寬,與證券業和保險業有著密切的聯系,各個行業密切配合相互合作,謀求發展。

2.證券保險業平穩發展

2013年,天津證券期貨業發展平穩,法律法規體系逐漸有序,市場額逐步擴大。截至2013年底,證券經營公司達到111家,保險公司605家,為金融發展和經濟結構的調整做出了重要貢獻。

2013年天津市保險業繼續發展。截至2013年末,全市共有保險總公司5家,分公司49家。保險金額達到 76630.97億元,其中人身險保費達到1745237萬元,財產險保費達到1022783萬元。人身險賠付430278萬元,比上年增長了18.6%;財產險賠付為589752萬元,比上年增長了31.81%。

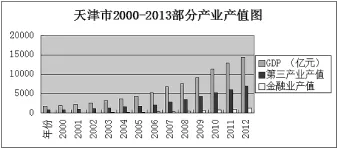

表3 天津市GDP、第二、三產業及金融業的產值及二、三產業的增加值

圖2 天津市2000-2013部分產業增值圖

從圖2可以看出,自2000年以來,第三產業產值不斷增加,并且金融業產值也隨著不斷增加。從表3我們可以清晰的看出,金融業產值的增長率自2008年以來,一直高于第三產業的增速。由此我們可以看出,天津市金融業目前正在蓬勃地發展。

(三)天津市產業結構發展歷程及現狀

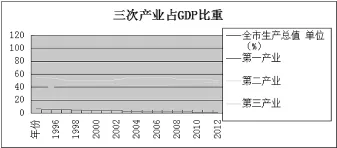

在產業結構的發展過程中,每個國家產業結構的一般趨勢和歷程基本上是一致的,即第一產業產值在國內生產總值所占的比重降低,逐步向第二、三產業轉移,第二產業在國內生產總值中的比重會迅猛提升,第三產業則會緩慢提高。從圖3我們可以看出,改革開放初期天津市第一產業比重有所上升,但是隨著經濟的不斷發展,所占的比重持續下降。第二產業在改革開放初期所占比重較大,將近60%,第三產業比重較小。但隨著經濟的不斷發展,第二、三產業產值比重都幾乎平穩,但總體上第二產業仍然占GDP的比重較大。

圖3 三次產業占GDP比重

隨著天津市經濟的高速發展,天津市產業結構也得到了進一步優化。由表3看出,目前,天津市產業結構的構成仍然是“二、三、一”模式。但隨著今后經濟水平的提高、技術進步速度的加快、社會需求的變化,天津市產業結構最終會向“三、二、一”的格局轉變。

天津市第二產業比重仍然占較大的份額,第三產業比重仍然較低,產業結構應該繼續優化調整。2013年天津市人均GDP達到66907萬元,按當年匯率換算達到10828美元。國內外大都市經驗表明,在人均GDP超過10000美元之后,產業結構多以第三產業為主,特別是服務業比重相對較高,服務業產值比重應超過50%。但天津市第二產業對全市GDP的增加仍占有較大比重,說明天津仍然處于高化工業與現代制造業高速發展階段。天津市第三產業比重提高較緩慢,這與世界范圍內的一般規律有很大偏差。

最后,本文利用天津市1995-2013年等重要年份的數據來考察天津產業結構的變化。從以上數據可以看出,自1995年以來,天津市第一產業的產值占GDP的比重以及對生產總值的拉動不斷下降,第二產業的產值占GDP的比重以及對全市生產總值的拉動,1995到2002有所下降,2002年后增長一直較穩定,但在2008年后一直處于下降狀態。然而,第三產業卻相反,從1995年到2002年第三產業產值占GDP的比重及對全市生產總值的拉動,一直處于穩步上升趨勢,但在2003年后有所下降,2008年在全球金融危機的形勢下,第三產業卻在天津市的經濟拉動中越來越重要,但是比重仍然沒有第二產業大,仍然需要進一步發展。

表4 天津市三次產業占全市GDP的比重 單位(%)

表5 三次產業對天津市生產總值增長的拉動

二、天津市金融業發展與產業結構升級的實證分析

(一)模型設定和變量說明

本文以天津市金融業與產業結構升級的關系為研究對象,選擇金融發展為解釋變量,金融發展指標從金融效率(DCR)、金融產值比重(TR)和金融規模(FIR)來反映,采用第二產業的增加值占GDP的比重(ER)、第三產業的增加值占GDP的比重(SR)來代表產業結構升級的狀況,從而建立多元線性回歸模型:

其中Y表示因變量,βi表示自變量的系數,Ni、Pi、Ri表示自變量,μi表示殘差。

產業結構升級指標(ER)=第二產業增加值/本年GDP

產業結構升級指標(SR)=第三產業增加值/本年GDP

金融相關率=金融總資產/本年GDP=(金融機構存、貸款余額+股票市值+保費收入)/本年GDP

貸存率=金融機構貸款余額/金融機構存款余額

金融業產值比重=金融業產值/當年GDP

(二)數據來源

為了更加真實且準確的研究金融發展與產業結構升級到關系,本文主要從《天津統計年鑒》中選取2000-2013年的數據。

(三)實證檢驗結果

1.單位根檢驗

判斷時間序列的平穩性,必須知道什么是平穩性。而判斷平穩性的方法有序列自相關函數和單位根方法,本文將通過單位根方法對該序列進行判斷。

根據時間序列回歸原理,只有當時間序列數據平穩時,建立回歸方程才有意義。接下來將檢驗各個序列的對數形式作單位根檢驗:

本文采用ADF檢驗方法對每個序列分別作水平序列檢驗,檢驗結果如表6所示。由表6可以看出,五個時間序列的水平檢驗中FIR與DCR的T值在10%水平上是平穩的,而TR的T值大于各個水平下的臨界值,故需對TR作一階差分作單位根檢驗,DR與SR在10%水平下也是平穩的。

表6 FIR、DCR、TR、ER、SR單位根檢驗結果

表7 單位根檢驗結果

故對TR作一階差分序列單位根檢驗結果如下:

從以上數據可以看出在對TR做完一階差分之后,該序列是平穩的。

2.誤差修正模型

由 于 變 量 lnFIR、lnDCR、lnTR、lnER、lnSR 中lnTR是做一階差分后作的一階差分而平穩的,而其他數據是沒有做一階差分即為平穩的,則根據誤差修正模型估計可以得到出lnFIR、lnDCR、lnTR、lnER、lnSR長期均衡關系式。具體模型如下:

lnER =-0.050445 -0.225512dlnFIR -0.016137dlnDCR +1.320815dlnTR9 (-1) -0.144841ECM-1

DW=1.081 R2=0.92634 F=25.1518調整后的

R2=0.88951

從以上數據我們可以看出,模型的F值是25,在顯著性水平為5%時能通過假設檢驗,表明各個變量間的線性關系顯著。而且DW值為1.081,可以在顯著性水平為5%的條件下通過檢驗,表明誤差回歸模型不存在自相關問題。而且調整后的R2值為0.88,表明回歸方程可以說明各解釋變量與被解釋變量之間的關系,具有較強的解釋力。經過回歸分析,自變量FIR、DCR在5%的顯著性水平下可以通過顯著性檢驗,說明金融相關率、貸存率是影響第二產業增加值的影響因素,FIR的系數為-0.22,表明FIR增加1億元,而ER將減少0.22億元,DCR的系數為-0.016,表明DCR增加1億元,而ER將減少0.016億元。而滯后的一階金融業產值比重他的系數為1.32,表明TR增加1億元,ER將會增加1.32億元,這說明了ER將會受到上年金融業產值比重的影響,同時也說明了金融業產值比重和自身的經營狀況有關。

lnSR=-0.014556+0.050077dlnFIR+0.083330dlnDCR+0.543667dlnTR9(-1)-1.185759SCM-1

DW=2.193322 R2=0.894970 F=17.0422

調整后的 R2=0.842455

從以上數據我們可以看出,模型的F值是17.04,在顯著性水平為5%時能通過假設檢驗,表明各個變量間的線性關系顯著。而且D.W.值為2.19,可以在顯著性水平為5%的條件下通過檢驗,表明誤差回歸模型不存在自相關問題。而且調整后的R2值為0.84,表明回歸方程可以說明各解釋變量與被解釋變量之間的關系,具有較強的解釋力。經過回歸分析,自變量FIR、DCR在5%的水平可以通過顯著性檢驗,說明金融相關率、貸存率是影響第三產業增加值的影響因素,FIR的系數為0.05,表明FIR增加1億元,而SR將增加0.05億元,DCR的系數為0.08,表明DCR增加1億元,而SR將增加0.08億元。而滯后的一階金融業產值比重他的系數為0.54,表明TR增加1億元,SR將會增加0.54億元。此外,滯后一階的金融業產值比重TR系數大于0,這說明了SR將會受到上年金融業產值比重的影響,同時也說明了金融業產值比重和自身的經營狀況有關。

(四)實證結論

因本文選取了兩個被解釋變量,故通過對比我們可以清楚地發現,第一個被解釋變量中FIR、DCR的系數為負數,第二個被解釋變量中FIR、DCR的系數為正數,因此我們可以看出近些年來FIR、DCR對第三產業產值的占GDP的比重的影響更大。第一個被解釋變量中TR的系數為1.32,第二個被解釋變量中的系數為0.54,故我們可以發現金融業產值比重對第二產業產值的影響要高于第三產業。這就說明了天津市當前的金融業扶植的側重點依然是第二產業,這與當前天津市的產業結構升級政策不符。另外我們可以看出,第一個被解釋變量中的F值與調整后的R2值都比第二個被解釋變量大,從而我們可以更好地看出,當前天津市金融業對第二產業的扶植比第三產業要更大。

三、結論及建議

本文以多元回歸模型為基礎,采用單位根檢驗,最后建立了誤差修正模型。并在此基礎上得出了各解釋變量與被解釋變量之間的關系,從模型中我們可以得出的結論是,FIR、DCR對第三產業產值影響更大,而TR在第一個被解釋變量中系數為1.32,在第二個被解釋變量中系數為0.54,這說明了TR對第二產業產值的影響更大。

下面我們將結合以上實證結論和天津市的現實情況,為天津市金融業發展能夠更好地推動產業結構升級,提出相應的政策及及建議。

(一)健全金融服務機構,擴大整個金融系統的規模

目前天津市的金融系統規模,和一些一線大城市相比仍然較小,應加大對金融系統建設的投資力度,并且積極引導國外或國內一些一線的金融機構落座天津,為天津市金融規模的擴大及產業結構的升級做堅強的后盾。

(二)加大金融業對第三產業的服務力度

雖然天津市近年來第三產業發展較快,但是與其他一些先進省份以及國際都市相比還有很大的差距,第三產業占GDP的比重依然較第二產業低。金融業應加大對本市第三產業的融資力度,引導各類型金融機構支持第三產業發展,并支持第三產業各個行業利用資本市場進行直接融資。

從以上實證我們可以看出,TR對第三產業的影響比對第二產業的影響要小,原因是天津目前主要的經濟增長方式,依然是靠第二產業。因此,天津市金融業應加快發展的腳步,增加金融業的產值,從而改變整個社會的資金流動方式,從而促進產業結構的優化升級。

(三)利用政策優勢加速轉變制造業的轉型升級

2014年4月,天津市確定了1.2萬家制造業轉型升級的目標。天津市制造業應當利用本次機會,抓緊自身的轉型升級,為城市經濟更好的發展貢獻自身的力量。

(四)為金融業的各項發展提供政策上的支持和優惠

從我國目前的形勢下看,政府對經濟的干預在很大程度上是引領整個社會經濟運行的風向標。因此,要想金融業持續且穩定的發展,政府的支持是必不可少的。故天津市應繼續深化各個對金融業發展有幫助的政策和條件。

[1]Binh,K.B.SangYongParkandSungShin.Financial Structureandindustrialgrowth:AdirectevidencefromOECD countries.WorkingPaper.2005.

[2]Beck,T.andR.Levine.Industrygrowthandcapitalallocation.JournalofFinancial.Economics.2002,64:147-180

[3]Tadesse.FinancialDevelopmentand Technology[R]. WilliamDavidsonInstitute(WDI)一WorkingPapers,2007.

[4]Demirguc-KuntandR.Levine.Stockmarkets,corporate financeandeconomicgrowth:anoverview [J].TheWorldBank EconomicReview,1996,(10):223-239.

[5]Galbis,VFinancialandeconomicgrowthinless-developedcounties:atheoreticalapproach[J].JournalofDevelopment Studies,1977,13(2):58-72.

[6]Goldsmith.University Press,R..Finance Structure and EconomicDevelopment[M].NewHaven:Yale1969

[7]King,R,LevineR.FinancialandGrowth:Schumpetermightberight

QuarterlyJournalofEconomics.1993,1998(4):717-738

[8]Allen,F,D.Gale.Innovationsinfinancialservices,relationshipsandrisksharing.ManagementScience.1999.

[9]陳峰.論產業結構調整中金融的作用「J].金融研究,1996(11)23-26.

[10]劉世錦.為產業升級發展創造有利的金融環境[[J].上海金融,1996,(4):3-4

[11]伍海華,張旭.經濟增長:產業結構:金融發展[J1.經濟理論與經濟管理,2001(5):11-16.

[12]王佳菲.金融在產業結構調整中的功能研究—兼議我國金融功能的增進與困境[J],理論探索,2006(6):79-82.

[13]謝沛善.中國高新技術產業發展金融支持制度優化設計明。經濟研究參考,2011(47):48-51.

[14]朱錫平.我國產業結構調整的金融與政策支持[[J].哈爾濱工業大學學報,2000(1).

[15]孫莉娜.論產業結構調整中的金融支持[[J].投資研究,2003(1):21-27.

[16]高靜文.金融發展促進東北地區產業結構調整的內在機制研究[J].現代財經,2005,25(7):22-25.

[17]顧海峰.金融支持產業結構優化調整機理性建構研究閉.上海金融,2010(5):18-22.

責任編輯:崔 寅

F426.82

A

1006-1255-(2015)08-0033-06

天津科委戰略規劃項目(14ZLZLZF00069);天津外國語大學拉美研究中心項目(14LMJJ03)

張婷婷(1978—),天津外國語大學國際商學院經濟系。郵編:300270

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03