房地產上市公司業績與財務杠桿關系實證研究

2015-05-12 00:54:52侯林芳

黑龍江生態工程職業學院學報 2015年6期

侯 林 芳

(周口師范學院 經濟與管理學院,河南 周口 466000)

?

房地產上市公司業績與財務杠桿關系實證研究

侯 林 芳

(周口師范學院 經濟與管理學院,河南 周口 466000)

隨著社會經濟的發展,房地產公司面臨著愈演愈烈的競爭,積極加強財務管理的效率,提高利潤空間,增強自身競爭力,對房地產公司的發展具有重要意義。以目前滬深兩市上市的100家房地產公司(不包括創業板上市公司)作為研究樣本,討論并檢驗房地產上市公司業績與財務杠桿之間的相關性。

房地產;公司業績;財務杠桿

財務杠桿產生于對債務等固定用資費用(利息固定)資金的利用,使公司EPS(每股收益)的變動率大于EBIT(息稅前利潤)的變動率,既可能使股東獲得額外收益,也可能放大股東的損失。房地產開發企業前期投資非常大,需要舉借更多的資金。相關研究報告顯示,目前滬深上市公司的資產負債率平均值為67.43%,有近20家房地產公司資產負債率超過80%。隨著競爭的加劇,房地產公司的發展面臨著更大的不確定性,因此,通過有效利用財務杠桿獲取超額收益同時控制公司所面臨的財務風險已成為房地產公司面臨的一項關鍵問題。

1 樣本選取與研究假設

1.1樣本選取

本文以滬深兩市135家房地產公司為研究對象,剔除其中ST特殊處理的公司、數據缺失的公司,最終選出100家房地產公司為研究樣本,以這些公司2012—2014年公布的經審計的年度財務報告反映的數據為研究依據。以樣本公司2012—2014年三年財務數據的平均數據進行實證檢驗,在一定程度上避免財務數據的異常變動而影響實證分析結果。

1.2研究假設

國內外學者關于公司業績與財務杠桿關系的實證研究成果有兩種主要結論:一種結論可以Louis Charles Gapenski(1987)為代表,通過兩種方法對公司業績與財務杠桿關系進行實證檢驗,研究結果表明兩者之間呈現明顯正相關性;第二種結論可以楊華和楊瓊(2004)為代表,通過實證研究他們發現:房地產公司息稅前利潤率與凈資產規模呈正相關性,并且當房地產公司資產負債率50%—60%時,經營業績達到最高水平,根據資產負債率不同劃分區間驗證財務杠桿對公司績效的影響。因此關于房地產公司業績與財務杠桿關系的實證研究首先應解決的問題是財務杠桿是否是影響房地產公司業績的敏感性因素;其次,應分析房地產公司資產負債率不同時,財務杠桿將會對公司業績產生怎樣的影響。以上分析能為房地產公司結合自身經營的具體情況,合理利用負債以最大限度地利用財務杠桿提升經營成果提供合理建議。根據以上分析,本文提出如下研究假設:

假設一:在其他條件不變的情況下,財務杠桿是影響房地產公司業績的敏感性因素。

假設二:在其他條件不變的情況下,不同程度資產負債率下,財務杠桿與公司業績的相關性存在差異。

2 變量選取及回歸模型

2.1變量選取

在公司經營發展過程中影響其業績的因素很多,根據本文的研究目的重點分析資本結構對公司業績的影響。選取的代表指標變量如下:

從噪聲斑塊區的幾種掩膜濾波結果可以看出,單純基于梯度的自適應方法的平滑性不好,在包裹圖像的相位跳變邊緣上不能得到平滑的曲線,部分區域模糊,濾波效果不好,其他三種方法都能得到明顯的平滑曲線.通過濾波效果評價標準的三個參數來定量分析各種濾波方法的優劣,包括相位標準偏差(Phase standard deviation,PDS)(平滑性,值越小,越平滑)、相位奇異值(殘差點數,越少越好)和邊緣保持指數(Edge retention index,EPI)(越接近于1越好),結果見表1.

(1)公司績效:以公司績效作為研究因變量,公司績效的評價指標中凈資產收益率(ROE)具有較強的代表性,本文研究以ROE作為公司績效的代表變量。另外借鑒李玲在《財務杠桿對公司業績敏感度的行業性差異》的做法,將每股收益(EPS)作為公司績效的代表指標。

(2)財務杠桿:以財務杠桿作為研究自變量,以資產負債率作為財務杠桿的代表指標。除此之外,本文的實證研究還加入對公司業績有顯著影響的控制變量,包括高管薪酬、公司規模、高管持股比例。

(3)高管薪酬(NWP):中國證監會將公司高管薪酬定義為公司薪酬最高的前三名高管報酬總額的算術平均數的對數,本文在實證研究中借鑒這一概念。

(4)公司規模(SCALE):一般來講公司規模越大越有利于資源共享,而且公司具有充足的資源支撐公司新項目的開展,能有更多的資源被投放于公司研究開發上,從而提高公司的盈利水平。本文研究以公司總資產的自然對數作為公司規模的代表變量(LNSCALE)。

(5)高管持股比例(MSR):高管持股比例較高能降低經營者所能控制的資源量,從而一定程度上降低委托代理成本,提升公司業績水平。

表1 變量代表指標及其定義

續表

注:在計算凈資產收益率時凈資產采用期末數

2.2模型設計

根據假設一與假設二構建本文的研究模型如下:

ROE=β0+β1FL+β2LNNWP+β3LNSCALE+β4MSR+ε1

EPS=а0+a1FL+а2LNNWP+а3LNSCALE+а4MSR+ε2

3 實證分析結果

為便于對房地產公司業績與財務杠桿關系進行深入研究,本文對研究樣本數據進行統計性描述與相關性分析如表2、表3、表4所示。表2與表4中的描述性統計數據是樣本公司2012—2014三年數據的平均數,從而避免某年數據異常而影響檢驗結果。

表2 樣本數據的描述性統計

注:表中SCALE的數據以億元為單位

由表2的數據可以看出,樣本公司的資產負債率(FL)差距較大,資產負債率最低為22.63%,而最高則達93.56%。理論上講,當資產負債率高達70%時企業已進入高風險階段,財務風險已會對公司造成極為嚴重的影響。顯然有相當一部分房地產公司資產負債率超過70%這條警戒線。

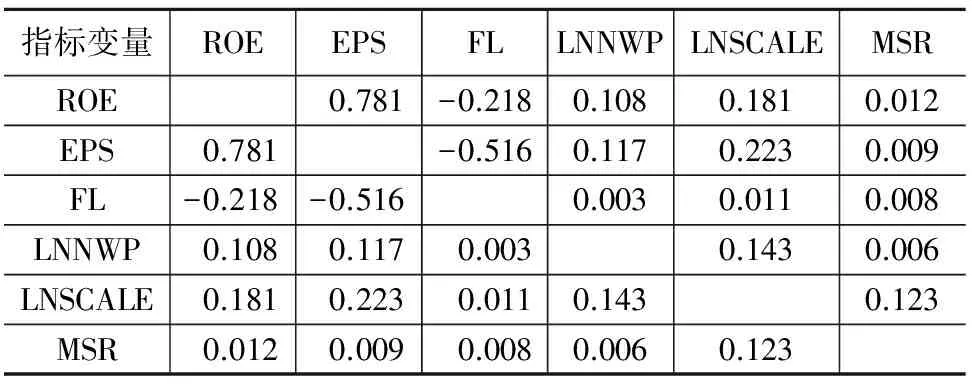

表3 樣本數據相關性分析

由表3的相關性分析結果可以看出,無論是凈資產收益率(ROE)還是每股收益(EPS)與資產負債率(FL)均呈顯著負相關;資產負債率(FL)與高管薪酬(LNNWP)、公司規模(LNSCALE)、高管持股比例(MSR)無明顯相關關系;高管薪酬(LNNWP)、公司規模(LNSCALE)與凈資產收益率(ROE)、每股收益(EPS)存在顯著相關性;高管持股比例(MSR)則與凈資產收益率(ROE)、每股收益(EPS)無明顯相關性。

表4 不同資產負債率下財務杠桿作用情況

將樣本公司劃分為四個區間,通過將四個區間財務杠桿作用情況的統計分析可以看出:目前房地產公司資產負債率普遍較高,負債率高于70%的占比44%(5%+39%);其次,當房地產公司資產負債率達到50%—70%時財務杠桿發揮正效應的數量遠高于發揮負效應的數量(19>4),其余區間財務杠桿發揮負效應的數量都比發揮正效應的數量要高。這說明房地產公司應將其資產負債率努力控制在50%—70%。資產負債率過低則不能充分發揮財務杠桿的作用,而資產負債率過高則會給企業帶來較高的財務風險進而影響公司經營業績。

3.2回歸分析

為進一步驗證房地產公司業績與財務杠桿之間的關系,根據樣本數據進行多元回歸分析,分析結果如表5所示。

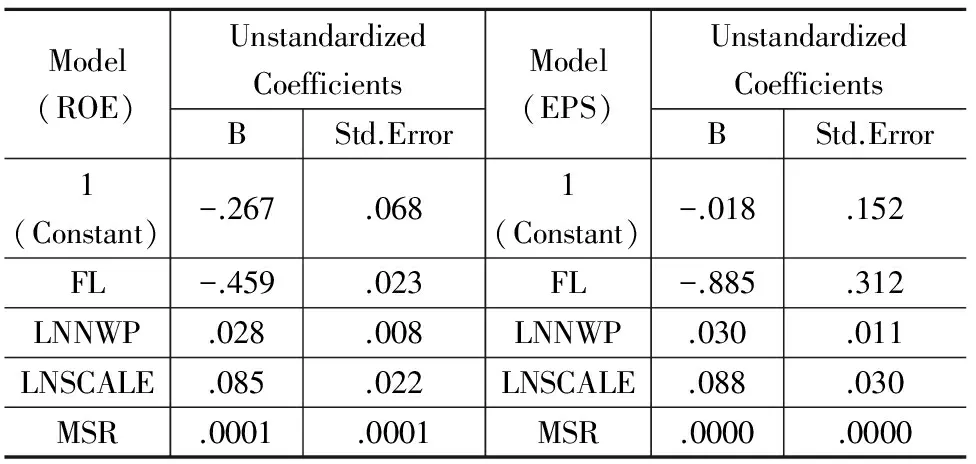

表5 回歸系數表

注:表中數據根據回歸結果總結

根據表中的回歸分析數據可得:

ROE=-0.267-0.459×FL+0.028×LNNWP+0.085×LNSCALE+0.0001×MSR

EPS=-0.018-0.885×FL+0.030×LNNWP+0.088×LNSCALE+0.000009×MS

分別以凈資產收益率(ROE)和每股收益(EPS)為因變量進行回歸分析,分析結果表明,資產負債率與ROE、EPS負相關,這種負相關性在EPS為因變量的檢驗分析中體現得更為明顯;LNNWP、LNSCALE與公司業績正相關,并且兩個檢驗分析差別不大;MSR對公司績效的影響則十分不明顯。

4 相關建議

根據房地產上市公司的業績統計數據,近四年來房地產公司ROE持續下跌,EPS也出現下滑趨勢,而資產負債率則在持續上升,相當一部分公司資產負債率超過80%。實證分析結果顯示,當前房地產公司財務杠桿與公司業績呈反比,這表明房地產公司資產負債率過高,自身積聚了大量的財務風險,這在很大程度上解釋了為什么房地產公司盈利能力下降。為提高自身盈利能力以及綜合實力,房地產公司應積極探索新的融資方式以滿足巨額資金的需求,努力將資產負債率控制在合理范圍之內。

[1]魏儉.房地產公司業績與財務杠桿關系實證分析[J].產業觀察,2013,(11).

[2]李玲.財務杠桿對公司業績敏感度的行業性差異分析[J].現代會計與審計,2006,(10).

[3]袁志忠,朱多才.上市公司高管持股比例與公司績效相關性研究——來自房地產公司數據[J].財會通訊,2010,(6).

責任編輯:李增華

10.3969/j.issn.1674-6341.2015.06.012

2015-09-11

侯林芳(1982—),女,河南周口人,碩士,講師。研究方向:公司財務、資本市場。

F127

A

1674-6341(2015)06-0027-02

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27