中國“合規為本”反洗錢監管方式有效性研究

2015-05-30 21:57:03張燕華趙美云

經濟師 2015年5期

張燕華 趙美云

摘 要:首先構建一個大額及可疑交易模型,計算出在大額及可疑交易標準約束下不同時間段可以轉移的最大資金量。發現當前“合規為本”反洗錢監管方式很容易規避,已不能很好地適應客觀現實。針對當前世界上普遍采取的兩種反洗錢監管方式“合規為本”與“風險為本”,通過對以中國為代表的“合規為本”和以美國、英國為代表的“風險為本”監管方式近六年反洗錢監管成效進行對比分析,提出中國應該盡快向“風險為本”反洗錢監管方式過渡。最后針對我國反洗錢監管過程中可能存在的問題提出對策建議。

關鍵詞:反洗錢 監管方式 合規為本 風險為本

中圖分類號:F830 文獻標識碼:A

文章編號:1004-4914(2015)05-056-02

一、引言

自從我國2003年建立反洗錢制度以來,我國的洗錢活動在一定程度上得到有效遏制,隨著人們對反洗錢制度的研究,現行的反洗錢監管方式已經不能很好地監測洗錢活動,2010年我國非法資金外流4120億美元、2011年6000億美元,2012年突破10000億美元,這說明我國現行的反洗錢制度已不適應客觀現實,必須調整監管思路。

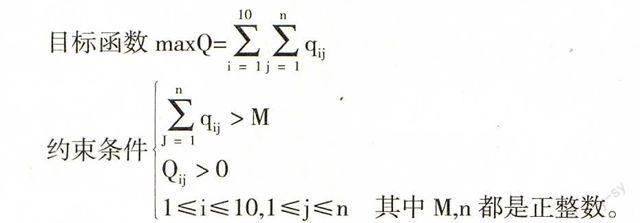

二、大額及可疑交易模型構建

(一)相關界定

《金融機構大額交易和可疑交易報告管理辦法》(以下簡稱辦法)對可疑交易的時間有如下界定:

“短期”系指10個工作日以內,含10個工作日。

“長期”系指1年以上。

“頻繁”系指交易行為營業日每天發生3次以上,或者營業日每天發生持續3天以上。

根據杜一帆對“接近”的界定,本文把“接近大額交易”的“接近”定義為對應大額交易標準的80%。

“以上”包括本數。

(二)大額及可疑交易模型構建

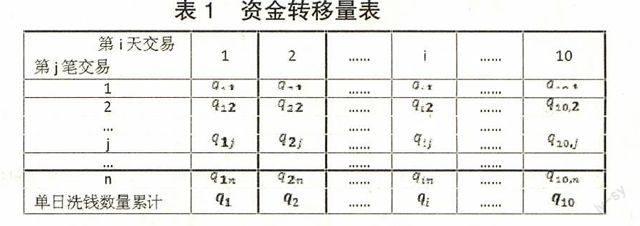

《辦法》中對大額交易的標準界定比較清晰,例如:單筆或者當日累計超過規定的交易金額即被界定為大額交易,對于可疑交易的時間限定很多都是定位在短期,亦即十個工作日以內。為了實現大額交易及可疑交易模型的統一,本文以10天為一個單位構建大額及可疑交易模型。為了方便對大額及可疑交易資金轉移量的計算,下表以十天為一個單位,對應的資金轉移量如表1所示。

本文在假定交易費用為零的情況下構建如下模型:

在《辦法》中可疑交易標準分為客觀標準和主觀標準,現實情況是:我國反洗錢監測分析中心接收到的可疑交易報告在不同的可疑交易標準上有著非常不均衡的分布,針對《辦法》中明確規定的幾十條大額及可疑交易報告標準,大部分可疑交易報告都集中在幾個有數量指標的標準上,近半以上的可疑外匯交易報告標準沒有收到過任何可疑交易報告。為了便于問題的分析,本文只選取那些可以直接量化的客觀標準,另外本文只限于人民幣交易,暫不考慮外幣交易類型,因此根據《辦法》中相關規定可以把大額交易及可疑交易類型歸結為以下幾種:單筆或者當日累計20萬元以上的現金收支;對公賬戶之間單筆或者當日累計200萬元以上的款項劃轉;個人與對公賬戶之間單筆或者當日累計50萬元以上的款項劃轉;短期內相同收付款人之間頻繁發生資金收付,且交易金額接近大額交易標準。

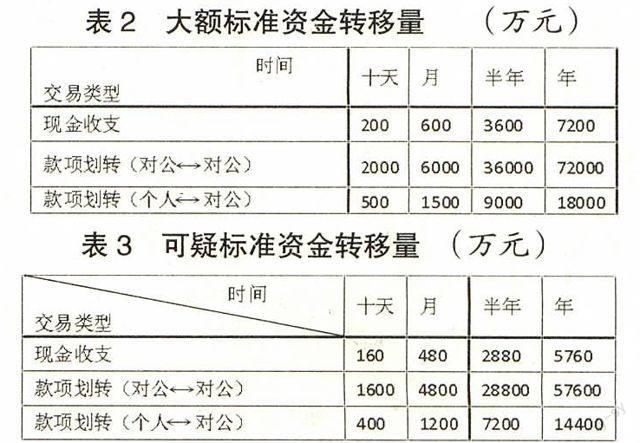

(三)不同標準下對應最大資金轉移量

《辦法》中第十六條規定對于既屬于大額交易又屬于可疑交易的交易,金融機構應當分別提交大額交易和可疑交易報告,因此本文在不違反兩條交易標準條件下分別計算出對應標準下最大資金轉移量。

在上述模型中,不同的交易類型只是對應的M取值不同。對于“短期內相同收付款人之間頻繁發生資金收付,且交易金額接近大額交易標準”中的“接近”,本文按照杜一凡的界定取對應大額交易標準的80%。由于執行嚴格的“規則控制”,對于一個專業的洗錢者來說如果他每天現金收支低于20萬元就不會被定義為大額交易,但是如果每天交易次數大于或等于3次同樣會被定義為可疑交易,他還可以連著兩天按對應大額標準的80%執行,第三天降為79%并且每天交易次數不超過兩次就能保證不被定義為可疑交易,為了便于計算本文把第三天交易金額也取對應標準下的80%進行。利用上面構建的模型可以計算出各交易主體在不違反各條交易標準情況下十天、一個月、半年、一年分別可以轉移的最大資金量如表2、表3所示。

由于商業銀行都是采取機械式報送,對于現金存取來說只要每天交易金額低于20萬元,也就是說每天交易金額19.99萬元就不被界定為大額交易。從表2數據可以看出,對于一個職業洗錢者來說,在不違反大額交易標準條件下一年可以進行7200萬元現金交易,而不被定義為大額交易。同樣,根據表3可知一年可以通過銀行進行5760萬的現金收支而不被界定為可疑交易。這些僅僅是建立在一個銀行賬戶的前提下,如果一個人開立多個銀行賬戶或者采用匿名賬戶,假借他人之名開立多個銀行賬戶,一年可以轉移的資金遠遠高于這個數目。

從以上分析可以看出,《辦法》中制定的大額及可疑交易標準可以很容易規避,相關研究表明,金融機構上報的大額及可疑交易報告很大程度上都是正常交易產生的交易記錄,真正的洗錢分子交易記錄卻沒有上報。

三、中美英反洗錢制度有效性對比

當前世界上普遍采用的反洗錢監管方式有兩種即“合規為本”與“風險為本”。中國是“合規為本”反洗錢監管方式的代表,英美作為反洗錢領域的先行者,逐步向“風險為本”反洗錢監管方式過渡。由于中國反洗錢工作起步較晚,有必要對中美英三個國家反洗錢制度的執行效果進行分析,取其可借鑒之處達到為我所用。

(一)中國反洗錢制度執行效果

我國于2003年建立了反洗錢制度,開始執行“合規為本”反洗錢監管制度。在反洗錢初期對于我國的洗錢活動起到很大的抑制作用,隨著人們對反洗錢制度的研究,現行的反洗錢制度已經不能很好地適應客觀現實。由于,中國在2007年之前采用的是老版本的反洗錢標準,2007年開始執行反洗錢新標準,2008年發布新版反洗錢報告,因此本文選取2008~2013年反洗錢數據進行分析。

(二)美國反洗錢制度執行效果

美國也是采取大額與可疑交易報告并存的反洗錢制度,比如美國規定在超過10000美元時被認定為大額交易,但是大額交易所占比例很小。美國相關部門的專家歷經多年研究發現10%的大額交易與洗錢或者其他犯罪有關,90%的可疑交易與洗錢犯罪或其他犯罪有關,他們認為可疑交易中隱藏著更多的信息,事實證明美國對可疑交易報告的利用效率遠勝于我國。

(三)英國反洗錢制度執行效果

英國2006年在咨詢了金融機構、金融情報機構等部門的意見后,通過成本收益分析發現引入大額交易報告制度會增加金融機構及政府的成本,放棄了大額交易報告制度,引入可疑交易報告體系。

從上述表格數據可以看出,中國平均每年提交的可疑交易報告數量超過4500萬份,美國140萬份左右,英國只有20多萬份。對比中美英近六年反洗錢監管成效發現:中國平均每年提交的可疑交易報告是英國的187倍,美國的32倍,然而發現的洗錢案例卻寥寥無幾,英國是中國的近5倍,美國是中國的近10倍,可見中國對可疑交易報告的利用并不是很理想。

監管成效出現這么大的差距是和中美英所采取的監管方式有著很大的關系。對于我國每年出現數千萬份的可疑交易報告,監管成效并沒有隨之出現成比例改善的現狀,國內主流觀點認為我國當前的反洗錢制度存在缺陷,“規則為本”反洗錢監管思路已經不適應客觀現實。中國人民銀行反洗錢局師永彥認為《金融機構大額及可疑交易報告管理辦法》中規定的具體而詳細的客觀標準是可疑交易報告劇增的主要原因,他提議應把客觀標準逐步替換為主觀標準。操基平認為主要是由于金融機構為了降低反洗錢成本,過度依賴機器實行機械式報送造成的。

四、結論及建議

事實證明相對于“合規為本”一刀切的反洗錢監管方式,“風險為本”反洗錢監管方式效果更好。以美國為例,金融犯罪執法網絡(FinCEN)作為美國反洗錢的一個核心部門,其接收到的可疑交易報告都是建立在金融機構對客戶或交易記錄盡職調查的基礎上,金融機構通過對交易的額度、頻率、性質等方面進行分析和判斷,如果金融機構認為涉嫌洗錢的可能性比較大,可以直接向執法部門報告。如果金融機構有合理理由懷疑與洗錢或者其他犯罪有關,可以請求FinCEN將掌握到的信息提供給執法部門。這也是美國對可疑交易報告利用效率比較高的原因之一。還有就是英美等國對金融機構處罰力度較大,如果發現金融機構故意參與到洗錢活動中,則會處以巨額罰款。針對中國當前反洗錢工作中存在的問題,本文提出一些建議:

(一)加強客戶身份識別

不論是可疑交易上報數量還是可疑交易情報價值,外資銀行對洗錢的控制比國內銀行要明顯好的多,比如匯豐銀行,渣打銀行等一些西方老牌銀行,在上報可疑交易之前首先會對客戶身份進行詳細識別,他們都會通過類似WORLDCHECK數據庫進行客戶身份審核,如果確定該客戶洗錢風險較高才會上報可疑交易記錄。由于類似數據庫都是商業數據庫,一個ID每年100萬美元左右,國內銀行還沒有普遍采用類似的做法。

(二)搭建信息共享平臺

國際反洗錢經驗表明:廣泛的情報來源是做好反洗錢工作的關鍵。為了獲得更全面的客戶信息,反洗錢部門應與工商、司法、稅務等相關部門搭建信息共享平臺,避免形成信息孤島,實現良好的跨部門聯動,做到信息實時共享。

參考文獻:

[1] 經濟觀察報.2013,http://epaper.eeo.com.cn/shtml/jjgcb/20130121/index.shtml

[2] 師永彥.對我國可疑交易報告數量增長過快的分析[J].中國金融,2007(19)

[3] 王珊珊.美國金融機構反洗錢監管分析[D].吉林大學,2013

[4] 唐旭.反洗錢工作文摘[M].長征出版社,2010

[5] 中國反洗錢報告(China Anti-Money Laundering Report)2008,2009,2010,2011,2012,2013.

[6] 唐旭,蔡憶蓮,劉爭明,中國洗錢犯罪案例剖析.群眾出版社,2009

[7] 唐旭,師永彥,曹作義.中國反洗錢工作有效性研究[J].金融研究,2009(8)

[8] SAR STATS 2008, 2009, 2010, 2011, 2012, 2013.PDF.FINCEN CRIMES ENFORCEMENT NETWORK.

[9] Suspicious Activity Reports (SARs) Annual Report 2013.PDF.National Crime Agency.

(作者單位:太原科技大學經濟與管理學院 山西太原 030024;通訊作者:張燕華。)(責編:賈偉)